Мінфін наказом від 31.12.2015 р. № 1307 відновив форму податкової накладної та Порядок її заповнення (далі — Порядок № 1307). Зміни запрацюють з 1 квітня. Але перш ніж розпочати власне заповнення ПН, особливу увагу слід приділити перехідним моментам.

Річ у тім, що п. 3 Порядку № 1307 передбачено, що всі ПН підлягають реєстрації в ЄРПН за формою, чинною (!) на день реєстрації ПН. Що це означає? Те, що всі ПН, які реєструватимемо з 1 квітня (навіть якщо податкові зобов’язання виникли в березні, а отже, дата ПН — березень 2016 року або ще «старше»), доведеться оформляти на бланках нової форми ПН. Формально виходить, що така ПН буде виписана за формою, яка не діє в момент її складання, а це гіпотетично може призвести до негативних наслідків. Проте сподіваємося, що податківці з розумінням поставляться до таких перехідних ПН.

Далі поговоримо про заповнення всіх реквізитів ПН. Їх місцезнаходження у формі ПН ми для наочності позначили числами у кружечках (див. форму ПН на с. 4), а услід вказали сторінку номера з описом, як заповнити цей реквізит ПН. Тож почнемо знайомство з новою формою.

У формі ПН можна виділити: (1) заголовну і (2) табличну частини. Розглянемо кожну з них.

Заголовна частина ПН

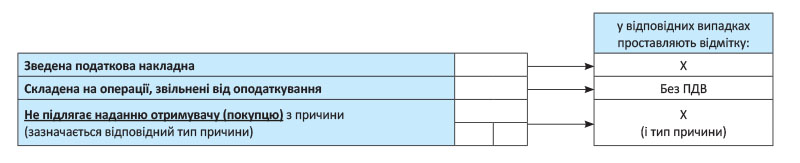

Поле для відміток (у верхній лівій частині ПН)

Воно виглядає так (зауважте, що перші два рядки в ньому абсолютно нові):

Зверніть увагу (!): під верхньою лівою частиною більше немає приписки в дужках (потрібне виділити позначкою «Х»). Усе тому, що позначку «Х» тепер тут ставлять не скрізь. Так, якщо виписують «пільгові» ПН, то навпроти другого поля «Складена на операції, звільнені від оподаткування» записують словами «Без ПДВ» (п. 17 Порядку № 1307). Тепер поговоримо детальніше про верхню ліву частину (див. табл. 1):

Таблиця 1. Верхня ліва частина ПН

| Поле верхньої лівої частини | Нормативний документ | ||

| Зведена податкова накладна | |||

| У цьому полі проставляють сигнальну позначку «Х», якщо складають зведені ПН, тобто: — зведені «компенсаційні» ПН (для нарахування «компенсуючих» ПЗ з пп. 198.5 і 199.1 ПКУ). Один нюанс: оскільки ці ПН не видаються покупцям, то далі (у третьому рядку верхньої лівої частини) у них також роблять позначку «Х» і залежно від ситуації проставляють тип причини: «04», «08», «09», «13». Причому про те, що у зведених «компенсаційних» ПН (згідно з пп. 198.5 і 199.1 ПКУ) можуть фігурувати тільки такі 4 типи причини, прямо говорить п. 11 Порядку № 1307. І до речі, тепер для таких ПН уведено новий (!) умовний ІПН покупця «600000000000» (детальніше про їх заповнення див. статтю на с. 31); — зведені «ритмічні» ПН (на постачання товарів/послуг безперервного або ритмічного характеру, п. 201.4 ПКУ). У разі виписки таких ПН за операціями з неплатниками також (у третьому рядку верхньої лівої частини) роблять позначку «Х» і проставляють тип причини «02» (детальніше про складання таких ПН див. статтю на с. 27) | пп. 11 і 19 | ||

| Складена на операції, звільнені від оподаткування | |||

| До уваги пільговиків! У цьому полі верхньої лівої частини тепер слід записувати словами «Без ПДВ», якщо складаємо «пільгові» ПН (тобто на операції, звільнені від оподаткування згідно зі ст. 197 розд. V, підрозд. 2 розд. ХХ ПКУ або міжнародним договором). Загалом, знайома всім пільговикам відмітка з табличної частини ПН «переїхала» вгору. Отже, тепер усі «пільгові» ПН стануть легко впізнанні за шапкою. Утім, інша прикмета «пільгових» ПН — порожні ряд. II-VIII розділу А і код ПДВ-пільги у гр. 9 розділу Б табличної частини (детальніше про це ще скажемо далі) | |||

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | |||

| У цьому полі проставляють позначку «Х», якщо ПН не видається покупцеві, і услід зазначають тип причини — яка це ПН (усього 17 причин): | п. 8 | ||

| Тип причини | |||

| 01 | на суму збільшення компенсації вартості товарів/послуг, якщо на дату такого збільшення покупець став неплатником ПДВ (п. 13 Порядку № 1307) | ||

| 02 | постачання неплатнику податку | ||

| 03 | постачання товарів/послуг працівникам у рахунок оплати праці | ||

| 04 | постачання в межах балансу для невиробничого використання | ||

| 05 | ліквідація основних засобів (ОЗ) за самостійним рішенням платника | ||

| 06 | переведення виробничих ОЗ до складу невиробничих | ||

| 07 | експорт товарів | ||

| 08 | постачання для операцій, що не є об’єктом обкладення ПДВ | ||

| 09 | постачання для операцій, звільнених від обкладення ПДВ | ||

| 10 | умовне постачання товарів/послуг/необоротних активів при анулюванні ПДВ-реєстрації ( п. 184.7 ПКУ) | ||

| 11 | підсумкова ПН (за щоденними підсумками операцій) | ||

| 12 | пільгові постачання «особливим» неплатникам (коли в ПН потрібно зазначати назву покупця-неплатника разом з умовним ІПН «200000000000», п. 10 Порядку № 1307) | ||

| 13 | використання виробничих або невиробничих ОЗ, інших товарів/послуг у негосподарській діяльності | ||

| 14 | при отриманні послуг від нерезидента | ||

| 15 | на суму перевищення ціни придбання товарів/послуг над фактичною ціною їх постачання | мінбаза ПДВ (п. 188.1 ПКУ) | |

| 16 | на суму перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною їх постачання | ||

| 17 | на суму перевищення звичайної ціни самостійно виготовлених товарів/послуг над фактичною ціною їх постачання | ||

| Зауважте: змінені типи причин «01» і «12» (раніше стосувалися контрольованих операцій і трансфертних коригувань зі ст. 39 ПКУ, які, проте, після Закону України від 15.07.2015 р. № 609-VIII для ПДВ скасовані). Утім, «за» те, щоб, наприклад, виписувати окрему ПН з умовним ІПН покупця «100000000000» (при збільшенні суми компенсації після того, як покупець став неплатником ПДВ), податківці висловлювалися й раніше (див. листи ДФСУ від 07.10.2015 р. № 23580/5/99-99-19-03-02-16 // «Податки та бухгалтерський облік», 2015, № 86, с. 6 і від 24.09.2015 р. № 20255/6/99-99-19-03-02-15). І ось тепер під цей випадок у новому Порядку № 1307 тип причини «01» переформулювали. Нагадаємо, що у зворотній ситуації (при зменшенні суми компенсації) коригування в бік зменшення податківці не допускають (лист ДФСУ від 04.02.2016 р. № 2369/6/99-99-19-03-02-15, детальніше про проблему і про те, як боротися з перевіряючими в цьому випадку, див. «Податки та бухгалтерський облік», 2015, № 97, с. 13 і 2016, № 15, с. 30). В інших випадках (коли ПН видається покупцю) у верхній лівій частині тип причини не зазначають (нулі, прочерки та інші знаки або символи тут не проставляють). | |||

А що буде, якщо помилково забули поставити якусь відмітку у верхній лівій частині ПН? Думаємо, нічого страшного. Похибка неістотна і не заважає ідентифікувати операцію. Загалом, можна не виправлятися. Головне — задекларувати ПЗ або показати пільгове постачання в декларації. Щоправда, якщо забули, наприклад, зазначити зведену ПН і покупець — платник ПДВ дуже турбується за ПК за такою ПН, то можна піти йому назустріч і виправитися (склавши порожній РК з потрібною відміткою у верхній лівій частині). Хоча, повторимо, це не обов’язково, ПН і з такою погрішністю дійсна.

Тепер — про «головні» реквізити заголовної частини.

Реквізити заголовної частини ПН

Заголовну частину ПН «полегшили» — у ній залишили тільки важливі (обов’язкові) реквізити ( пп. «а» — «д» п. 201.1 ПКУ). А ось таких колишніх (необов’язкових) реквізитів, як: місцезнаходження (адреса), номер телефону продавця і покупця; вид/дата/номер цивільно-правового договору; форма проведених розрахунків, тут більше немає.

У заголовній частині ПН можна виділити три блоки:

— дата і номер ПН;

— дані про продавця;

— дані про покупця.

Розглянемо їх детальніше (див. табл. 2):

Таблиця 2. Заголовна частина ПН (усі реквізити — обов’язкові)

| Обов’язковий реквізит | Нормативний документ | |||

| ДАТА і НОМЕР ПН | Дата складання | |||

| Зазначають дату складання ПН. Зауважте, що в табличній частині — як, скажімо, раніше у гр. 2 — дату більше не дублюють. Тепер дата ПН фігурує тільки (!) в шапці. Нагадаємо, що ПН складають на дату виникнення податкових зобов’язань. У більшості випадків — це перша подія (але є й особливі випадки: ст. 187 і 189, пп. 198.5, 199.1 і 201.4 ПКУ). Виписка ПН за другою подією або на іншу дату є порушенням. Тому помилки в даті ПН небезпечні (можуть стати причиною визнання ПН недійсною і призвести до втрати покупцем ПК за такою ПН). Особливо якщо ПН складена не в тому періоді. Про те, як їх виправити, див. статтю на с. 41. Утім, якщо, незважаючи на дату, період ПН — правильний, то шанс зберегти ПК дає покупцю останній абзац п. 201.10 ПКУ (детальніше див. «Податки та бухгалтерський облік», 2016, № 11, с. 8). Та все ж до дати потрібно поставитися уважно. Формат дати ПН має такий вигляд: ДДММРРРР. Крапки, коми та інші розділові знаки в даті складання ПН не проставляються. Так, наприклад, у ПН від 5 квітня 2016 року дата складання виглядатиме так: «05042016» | п.п. «б» п. 5 | |||

| Порядковий номер | ||||

| Нумерацію ПН ведуть у довільній формі та порядку протягом певного періоду. Тому нумерація ПН може: — або щомісяця (щокварталу) починатися з одиниці, — або бути наскрізною протягом року. | п.п. «а» | |||

| Єдине, врахуйте: — порядковий номер ПН повинен містити тільки цифри (літери або інші символи не допустимі); — порядковий номер ПН не може починатися на «0» (у незаповнених клітинках порядкового номера ПН нулі, прочерки, інші знаки або символи не проставляються). Тому, якщо порядковий номер ПН менше 7 цифр (кількості комірок), нулі в перших/останніх комірках проставляти не потрібно (їх залишають порожніми). Нагадаємо, що вирівнювання цифр за правим/лівим краєм значення не має — ПН у будь-якому разі дійсна (консультація ще 2012 року в підкатегорії 101.17 БЗ*); — не допускається складання на одну й ту саму дату декількох ПН з однаковим номером. А ось складання ПН з однаковими номерами, але різними датами не є помилкою (лист ДФСУ від 11.01.2016 р. № 130/Б/99-99-19-03-02-14). Порядковий номер складається з двох частин, розділених знаком дробу: — у першій частині (до знака дробу) наводять власне порядковий номер ПН; — у другій частині (після знака дробу) окремі платники, які здійснюють особливі види діяльності, проставляють код виду діяльності: «2» — сільгоспники-спецрежимники (які обрали спецрежим з ПДВ згідно зі ст. 209 розд. V ПКУ); «3» — сільгоспники-неспецрежимники (які не обрали спецрежим з ПДВ, п. 209.18 ПКУ); «5» — при складанні ПН оператором інвестору за багатосторонньою угодою про розподіл продукції (п.п. «а» п. 337.4 ПКУ). Нагадаємо, що за такими видами діяльності ці платники складають окремі ПН. А ось у решти платників друга частина порядкового номера залишається порожньою (незаповненою). Помилки в номері ПН не дуже-то небезпечні (наприклад, пропуск номера — скажімо, виписку ПН № 5 після ПН № 3 — можна не виправляти). Проте якщо помилково не поставили (поставили не той) код діяльності (у другій частині після знака дробу) і покупець переживає за ПК, то краще все ж таки виправитися (детальніше див. статтю на с. 41). * Увага (!): у Загальнодоступному інформаційно-довідковому ресурсі (так званій «Базі знань» (БЗ), розміщеній на сайті ДФСУ) змінилася нумерація підрозділів (підкатегорій) у розділі ПДВ, і тепер підкатегорія, присвячена складанню ПН, пронумерована як 101.17 (раніше мала номер 101.19). | п. 6 | |||

| ПРОДАВЕЦЬ: | Постачальник (продавець) (найменування; прізвище ім’я, по батькові — для фізичної особи — підприємця) | |||

| Тут наводять дані щодо продавця: — повну або скорочену назву юридичної особи, зазначену в його статутних документах; — прізвище, ім’я, по батькові фізичної особи — платника ПДВ (зазначають повністю «Іваненко Іван Іванович»; абревіатуру «ФОП» при цьому додавати не потрібно). Зауважте: у п.п. «в» п. 201.1 ПКУ йдеться про назву юрособи, тоді як у формі ПН зазначено про найменування. Тому саме найменування вказують у ПН. Нагадаємо, що:

Наприклад, записують: Товариство з обмеженою відповідальністю «Весна» або ТОВ «Весна» (або ТОВ «ВЕСНА», розмір літер значення не має — ПН у будь-якому разі дійсна, див. підкатегорію 101.17 БЗ, лист Міндоходів від 29.04.2013 р. № 1883/6/99-99-19-04-01-15). При заповненні найменування враховують такі особливості: | п.п. «в» п. 1 | |||

| особливі випадки: | у цьому полі зазначають: | |||

| філії (структурні підрозділи), яким делеговано права складання ПН | найменування головного підприємства-продавця і через кому (!) найменування філії (структурного підрозділу) | п. 1 | ||

| при веденні спільної діяльності (СД) | найменування платника, створеного за договором про СД | підкатегорія 101.17 БЗ | ||

| при отриманні послуг від нерезидента | найменування (прізвище, ім’я, по батькові) продавця-нерезидента і через кому (!) країна нерезидента | п. 12 | ||

| при перереєстрації внаслідок зміни найменування | до дати перереєстрації продавець одночасно зазначає обидва найменування: і старе, і нове | |||

| Помилки в найменуванні (неточності в зазначенні ОПФ або назві продавця, незазначення філії) не повинні робити ПН недійсною — куди страшніше неправильний ІПН | ||||

| (індивідуальний податковий номер) | ||||

| У цьому полі проставляють індивідуальний податковий номер (ІПН) продавця — платника ПДВ (згідно з Реєстром платників податку на додану вартість). Тобто: 12-значний номер — у юридичних осіб; 10-значний номер — у фізичних осіб; 9-значний номер — у договорів про спільну діяльність (СД); 12-значний (або 9-значний) номер — у постійних представництв (ПП) нерезидентів. Якщо ІПН менше 12 знаків, порожні комірки не заповнюють (нулі, прочерки, інші знаки або символи в них не проставляють). Нагадаємо також, що дані про ІПН містяться у: — витягу з Реєстру платників податку на додану вартість (форма № 2-ВР, додаток 13 до Положення № 1130) або — довідці з Реєстру платників податку на додану вартість (форма № 2-ДР, додаток 15 до Положення № 1130). До того ж дані Реєстру платників ПДВ (зокрема, найменування платника ПДВ, ІПН, дата реєстрації відкриті для загального доступу та розміщені на сайті ДФСУ — можна перевірити за посиланням http://sfs.gov.ua/reestr_new). Щоправда, є один виняток: при складанні ПН з послуг нерезидента з місцем постачання на митній території України (тип причини «14») у цьому полі проставляють умовний ІПН продавця «500000000000» (зауважте, що тепер для таких ПН залишено тільки один умовний ІПН незалежно від того, призначені чи не призначені нерезидентські послуги для використання в госпдіяльності). А ось в інших випадках (у тому числі в ПН з іншими типами причини) у цьому полі зазначають ІПН продавця. При заповненні цього реквізиту важливо бути уважним і не помилятися — без правильного ІПН продавця ПН узагалі не зареєструєш | п.п. «г» пп. 7 і 12 Порядку № 1307, п. 1.6 розд. I | |||

| (номер філії) | ||||

| Важливо! Якщо ПН складає філія (структурний підрозділ), що виступає фактично від імені головного підприємства (продавця) стороною в договорі і якій делеговано права зі складання ПН, то в цьому полі зазначають числовий номер філії (структурного підрозділу). Проте (!) якщо ПН складає саме підприємство-продавець, то номер філії (структурного підрозділу) воно не заповнює. Нагадаємо, що підприємство присвоює числові номери філіям (структурним підрозділам), яким делеговано права зі складання ПН (про що письмово повідомляє податківців за місцем своєї реєстрації платником ПДВ). Для цього подає Повідомлення про делегування філіям (структурним підрозділам) права складання податкових накладних і розрахунків коригування (за формою додатка 2 до Порядку № 21). Потім це Повідомлення щороку подають разом з декларацією з ПДВ за січень/I квартал, а далі — разом з декларацією з ПДВ за той період, в якому відбуваються зміни в переліку філій або структурних підрозділів (п. 9 розд. III Порядку № 21). Якщо не зазначили (зазначили не той) номер філії (але навели його найменування), думаємо, нічого страшного. З такою погрішністю ПН усе одно дійсна | п.п. «г» пп. 1 і 7 Порядку № 1307, п. 9 | |||

| ПОКУПЕЦЬ: | Отримувач (покупець) (найменування; прізвище ім’я, по батькові — для фізичної особи — підприємця) | |||

| Тут наводять дані щодо покупця: — повну або скорочену назву юридичної особи, зазначену в її статутних документах; — прізвище, ім’я, по батькові фізичної особи — платника ПДВ. При заповненні найменування покупця враховують ті самі вимоги, що й при заповненні найменування продавця (див. вище). Проте є виняток — особливі постачання, коли в найменуванні покупця продавець зазначає: | п.п. «д» п. 1 | |||

| особливі постачання | у найменуванні покупця записують: | |||

| постачання неплатнику | Неплатник | п. 12 | ||

| підсумкові ПН | ||||

| ПН з типом причини «12» (на пільгові постачання «особливим» неплатникам, коли в ПН потрібно наводити назву покупця — неплатника ПДВ з умовним ІПН «200000000000») | найменування покупця — неплатника ПДВ | п. 10 Порядку | ||

| експорт товарів | найменування нерезидента і через кому (!) країна нерезидента | п. 12 | ||

| нарахування «компенсуючих» ПЗ | найменування продавця | п. 11 | ||

| нарахування «компенсуючих» ПЗ зі складанням звичайної (незведеної) ПН (за якими не були нараховані ПЗ згідно з пп. 198.5 і 199.1 ПКУ), а також інші випадки (ліквідація ОЗ, анулювання реєстрації платника ПДВ тощо) | найменування продавця | п. 12 | ||

| нарахування ПЗ з мінбази (ПН з типами причин «15», «16», «17») | найменування продавця | п. 15 | ||

| при постачаннях товарів/послуг уповноваженій філії (структурному підрозділу) | найменування головного підприємства-покупця і через кому (!) — найменування філії (структурного підрозділу) | п. 1 | ||

| Помилки в найменуванні (неточності в зазначенні ОПФ або назві покупця) не повинні робити ПН недійсною — страшніше неправильний ІПН | ||||

| (індивідуальний податковий номер) | ||||

| У цьому полі проставляють індивідуальний податковий номер (ІПН) покупця — платника ПДВ (дані про покупця можна перевірити на сайті ДФСУ, див. вище реквізит «ІПН продавця»). Помилки у цьому реквізиті небезпечні і можуть призвести до втрати ПК у покупця. Тому їх краще виправити (детальніше див. статтю на с. 41). Щоправда, є виняток. В окремих випадках у цьому полі проставляють умовні ІПН покупця: | п.п. «г» | |||

| особливі операції | умовний ІПН покупця | |||

| постачання неплатникам; підсумкові ПН (за щоденними підсумками операцій) | 100000000000 | пп. 12 і 13 | ||

| на суму збільшення компенсації вартості товарів/послуг, якщо на дату такого збільшення покупець став неплатником ПДВ | ||||

| пільгові постачання товарів/послуг особливим неплатникам: — дипмісіям і дипперсонам ( п. 197.2 ПКУ); — фінансовані за рахунок коштів міжнародної техдопомоги для ЧАЕС ( ст. 211 ПКУ); — оплачувані за рахунок грантів (субгрантів) для боротьби зі СНІДом, туберкульозом та малярією ( п. 26 підрозд. 2 розд. ХХ ПКУ) | 200000000000 | п. 10 | ||

| експорт товарів | 300000000000 | п. 12 | ||

| нарахування «компенсуючих» ПЗ зі складанням звичайної (незведеної) ПН (за якими не були нараховані ПЗ з пп. 198.5 і 199.1 ПКУ); а також інші постачання (зокрема, постачання товарів/послуг у рахунок оплати праці фізичним особам, які перебувають у трудових відносинах з платником податку; ліквідація ОЗ за рішенням платника тощо) | 400000000000 | |||

| нарахування «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ зі складанням зведеної ПН (типи причин: «04», «08», «09», «13») | 600000000000 | п. 11 | ||

| Зверніть увагу (!): для зведених ПН (що складаються не пізніше останнього дня періоду для нарахування «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ, у верхній лівій частині яких навпроти поля «Зведена податкова накладна» проставляють позначку «Х» і в яких можуть бути тільки 4 типи причини: «04», «08», «09» і «13») з’явився новий умовний ІПН покупця «600000000000». А ось у всіх інших випадках нарахування «компенсуючих» ПЗ (зі складанням незведеної (звичайної) ПН з будь-яким типом причини) проставляють умовні ІПН покупця «400000000000» | ||||

| (номер філії) | ||||

| Важливо! При купівлях товарів/послуг філією (структурним підрозділом), що виступає фактично від імені головного підприємства (покупця) стороною в договорі і якій делеговано права зі складання ПН, у цьому полі зазначають числовий номер такої філії (структурного підрозділу), що купує товари/послуги (тобто покупець-філія має передати інформацію про свій номер постачальнику). Якщо не зазначили (зазначили не той) номер філії (але навели його найменування), думаємо, нічого страшного. З такою погрішністю ПН все одно дійсна | п.п. «г» пп. 1 і 7 Порядку № 1307 | |||

Таблична частина ПН

Таблична частина ПН змінилася (має незвичний вигляд) і містить два розділи: розділ А і розділ Б. Так що тепер у ПН інший формат (див. рисунок):

Причому, що цікаво, тепер табличну частину ПН заповнюють «знизу вгору»: спершу — розділ Б (у якому детально наводять усю номенклатуру, а також ціну, кількість, обсяги), а потім розділ А (у якому підбивають підсумки і підраховують суми за ПН).

Далі про кожен розділ поговоримо детальніше.

Розділ А («сумовий»)

У розділі А (ряд. I – X) виводять підсумки операцій,на які складається ПН. Структуру розділу А можна представити так (див. табл. 3):

Таблиця 3. Структура розділу А табличної частини

| Розділ А: | Загальна сума з ПДВ | рядок I | |||

| Загальна сума ПДВ | рядок II | ||||

| у тому числі: | ПДВ (за ставкою 20 %) | рядок III | |||

| ПДВ (за ставкою 7 %) | рядок IV | ||||

| Загальні обсяги постачання: | обсяги (за ставкою 20 %) | код ставки ПДВ: | 20 | рядок V | |

| обсяги (за ставкою 7 %) | 7 | рядок VI | |||

| обсяги експорту товарів (за ставкою 0 %) | 901 | рядок VII | |||

| інші постачання (за ставкою 0 %) | 902 | рядок VIII | |||

| пільгові обсяги | 903 | рядок IX | |||

| Поворотна тара | рядок Х | ||||

Зауважте: дані в розділі А «наростають» знизу вгору: спершу в нижніх рядках (ряд. V – IX) показують загальні обсяги операцій (без ПДВ), потім (з урахуванням обсягів) — суму ПДВ (ряд. II – IV), і нарешті — загальну суму з ПДВ (ряд. I).

Далі про рядки цього розділу детальніше (див. табл. 4):

Таблиця 4. Розділ А табличної частини ПН

| Рядок розділу А | Порядок заповнення | Нормативний документ | |

| I | Відображають загальну суму коштів, що підлягають сплаті з урахуванням ПДВ. Тобто: | пп. «е», «ж», «з» | |

| ряд. I: | сума ряд. II – X | ||

| Зауважте (!): при підрахунку значення ряд. I ураховують і вартість поворотної тари (останній ряд. Х розділу А) | |||

| II — IV | Відображають загальну суму ПДВ (ряд. II), з якої потім виділяють: ПДВ за ставкою 20 % (ряд. III) і ПДВ за ставкою 7 % (ряд. IV), нараховані, відповідно, виходячи з обсягів постачань, зазначених у ряд. V і VI. Тобто взаємозв’язок рядків виглядає так: | ||

| ряд. II: | ряд. III + ряд. IV | пп. «е», «ж», «з» | |

| ряд. III: | ряд. V х 20 % | ||

| ряд. IV: | ряд. VI х 7 % | ||

| V — IX | Наводять загальні обсяги постачань товарів/послуг без ПДВ (у розрізі кодів ставок ПДВ, зазначених у гр. 8 розділу Б табличної частини ПН). Тобто за кодом ставки ПДВ з гр. 8 збирають потрібні обсяги, відповідно: | ||

| ряд. V: | з розділу Б табличної частини обирають обсяги, оподатковувані за ставкою 20 % ПДВ (тобто з кодом ставки «20» у гр. 8) | ||

| ряд. VI: | з розділу Б табличної частини обирають обсяги, оподатковувані за ставкою 7 % ПДВ (тобто з кодом ставки «7» у гр. 8) | ||

| ряд. VII: | з розділу Б табличної частині обирають обсяги експорту (тобто з кодом ставки «901» у гр. 8) | ||

| ряд. VIII: | з розділу Б табличної частини обирають інші обсяги, оподатковувані за ставкою 0 % ПДВ (тобто з кодом ставки «902» у гр. 8) | ||

| ряд. IX: | з розділу Б табличної частини обирають пільгові обсяги — звільнені від ПДВ (тобто з кодом ставки «903» у гр. 8) | ||

| Х | Наводять вартість поворотної (заставної) тари (не оподатковується ПДВ згідно з п. 189.2 ПКУ) | ||

Важливо:

— у «пільгових» ПН не заповнюють (!) ряд. II – VIII розділу А;

— у зведених ПН (при нарахуванні «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ) не заповнюють (!) ряд. VII – IX розділу А.

Помилки в ряд. I – IV розділу А (що залежать, у свою чергу, від оподатковуваних обсягів у ряд. V – VI) особливо небезпечні. Адже в них «сидить» сума ПДВ ( останній абзац п. 201.10 ПКУ). До того ж для платників, які здійснюють розподіл ПДВ (згідно зі ст. 199 ПКУ), не менш небезпечні помилки і в «безПДВшних» обсягах (ряд. VII – IX), оскільки вони можуть призводити до викривлення ЧВ («антиЧВ»). Тому їх слід виправити.

Розділ Б («номенклатурний»)

У розділі Б розписують номенклатуру товарів/послуг, що поставляються (див. табл. 5):

Таблиця 5. Розділ Б табличної частини ПН

| Графа розділу Б | Реквізит | Нормативний документ | ||

| гр. 2 | Номенклатура товарів/послуг продавця | |||

| Тут порядково наводять повний перелік товарів/послуг, що поставляються, українською мовою (допускається використання іноземної мови за імпортними товарами в разі неможливості перекладу з іноземної мови їх найменування або торгової марки, запитання 8 УПК № 127). Кількість найменувань поставлених товарів/послуг в одній ПН не може перевищувати 9999 позицій (якщо позицій більше, на останні виписують наступну ПН з новим номером). Для заповнення гр. 2 використовують дані договорів, специфікацій до них, рахунків, ТТН, актів та інших документів, в яких перелічуються найменування товарів/послуг, що поставляються. При заповненні номенклатури товарів/послуг також слід брати до уваги назву і класифікацію згідно з УКТ ЗЕД. Так, наприклад, при постачанні друкованої продукції назвою товару буде «Книжка», «Брошура» або «Журнал», а не назва друкованого твору чи ім’я його автора (запитання 8 УПК № 127). Про найменування товару в ПН див. також «Податки та бухгалтерський облік», 2014, № 98, с. 12. У разі отримання передоплати в цьому полі не можна писати «Попередня оплата за товар згідно з договором», а треба перелічити товар за найменуваннями. До того ж пам’ятайте про такі особливості: | п.п. «е» | |||

| вид ПН: | заповнення у гр. 2: | |||

| у підсумкових ПН (тип причини «11») | повну номенклатуру всіх товарів не наводять, а в «номенклатурній» гр. 2 записують «Товари/послуги в асортименті» (лист ДФСУ від 13.10.2015 р. № 21637/6/99-95-42-01-15). Проте (!) постачання підакцизних або імпортних товарів у підсумковій ПН виділяють окремими рядками (за кодами УКТ ЗЕД) | підкатегорія 101.17 БЗ | ||

| у зведених ПН (на «компенсуючі» ПЗ згідно з пп. 198.5 і 199.1 ПКУ з типами причин «04», «08», «09», «13») | у «номенклатурній» гр. 2 зазначають дати складання та порядкові номери тих ПН, за товарами/послугами з яких нараховують «компенсуючі» ПЗ | |||

| у ПН з мінбази | у гр. 2 також пишуть фразу (тобто додатково зазначається): | |||

| тип причини: | «15» (товари) | «Перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній № _______» (зазначають порядковий номер ПН, складеної на суму постачання таких товарів/послуг, визначену виходячи з їх фактичної ціни (договірної вартості)) | ||

| «16» (ОЗ) | «Перевищення балансової (залишкової) вартості над фактичною ціною постачання необоротних активів, указаних в податковій накладній № _______» (зазначають порядковий номер ПН, складеної на суму постачання цих необоротних активів, визначену виходячи з їх фактичної ціни (договірної вартості)) | |||

| «17» (готова продукція) | «Перевищення звичайної ціни самостійно виготовлених товарів/послуг, указаних в податковій накладній № ______» (зазначають порядковий номер ПН, складеної на суму постачання цих товарів/послуг, визначену виходячи з їх фактичної ціни (договірної вартості)) | |||

| гр. 3 | Код товару згідно з УКТ ЗЕД | |||

| Графу 3 заповнюють тільки (!) в разі постачання підакцизних або імпортних товарів, причому на всіх етапах їх постачання. Десятизначний код УКТ ЗЕД заносять до гр. 3 суцільним записом без жодних розділових знаків (пропусків, крапок тощо). При виписці ПН у разі постачання одночасно імпортних і вітчизняних товарів або підакцизних і непідакцизних товарів код УКТ ЗЕД у гр. 3 заповнюється тільки за тими товарними позиціями, що належать до підакцизних або імпортних. При постачанні імпортних і вітчизняних товарів у наборі (комплекті) у «номенклатурній» гр. 2 ПН зазначають номенклатуру товарів, що входять до набору (комплекту), а у гр. 3 — код УКТ ЗЕД тільки (!) в частині імпортних товарів (див. підкатегорію 101.17 БЗ). У підсумковій ПН постачання підакцизних або імпортних товарів виділяють окремими рядками — за кодами УКТ ЗЕД (підкатегорія 101.17 БЗ). У зведених «компенсаційних» ПН (при нарахуванні «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ) код УКТ ЗЕД не проставляється, тобто гр. 3 не заповнюється (п.п. 8 п. 16 Порядку № 1307; лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17). Якщо імпортний товар був достатньо перероблений, то при подальшій реалізації такого нового товару код УКТ ЗЕД не зазначають (див. підкатегорію 101.17 БЗ; про критерії достатньої переробки див. «Податки та бухгалтерський облік», 2014, № 83, с. 18). При виконанні робіт з використанням імпортних комплектуючих, вважаємо, що виділяти такі імпортних комплектуючі з кодом УКТ ЗЕД в ПН не потрібно. Адже предметом договору є роботи, а не продаж комплектуючих. Тому в «номенклатурній» гр. 2 зазначають конкретний вид робіт без зазначення коду УКТ ЗЕД | п.п. «і» п. 201.1 ПКУ, | |||

| Одиниця виміру товару/послуги | ||||

| гр. 4 | умовне позначення (українське) | |||

| гр. 5 | код | |||

| Графи 4 і 5 заповнюють з урахуванням держстандартів. Тобто в них зазначають одиницю виміру з урахуванням скорочень і кодування з КСПОВО (Класифікатора системи позначень одиниць виміру та обліку ДК 011-96, затвердженого наказом Держстандарту України від 09.01.97 р. № 8). При цьому: — до гр. 4 заносять умовне (українське) позначення відповідної одиниці виміру з КСПОВО, а — у гр. 5 — код згідно з КСПОВО, що відповідає такій одиниці виміру. Важлива новина (!). Якщо одиниця виміру відсутня в КСПОВО, то: — у гр. 4 зазначають умовне позначення одиниці виміру товарів/послуг, яке використовують для їх обліку, а — гр. 5 у такому разі не заповнюють. Тому якщо у гр. 4, наприклад, дотримуючись первинних документів, запишемо «послуга» (одиниця виміру, відсутня в КСПОВО), то гр. 5 залишимо незаповненою (порожньою). У зведених «компенсаційних» ПН (при нарахуванні ПЗ згідно з пп. 198.5і 199.1 ПКУ) у гр. 4 записують «грн», а гр. 5 не заповнюють (п.п. 8 п. 16 Порядку № 1307; лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17). У підсумкових ПН гр. 4 і 5 не заповнюють (лист ДФСУ від 13.10.2015 р. № 21637/6/99-95-42-01-15, підкатегорія 101.17 БЗ) | ||||

| гр. 6 | Кількість (об’єм, обсяг) | |||

| Кількість (обсяг) товарів/послуг, перелічених у гр. 2, відображають у гр. 6 ПН. Значення гр. 6 може бути як цілим, так і дробовим (з будь-якою необхідною кількістю знаків після коми, детальніше див. «Податки та бухгалтерський облік», 2015, № 84, с. 9). Якщо аванс надходить за неподільний товар, то у гр. 6 ПН відображають дробове значення, що відповідає коефіцієнту оплати. Наприклад, надійшло 25 % оплати — у гр. 6 зазначаємо «0,25». Інший приклад: при постачанні послуг у вартісному виразі у разі повного постачання послуг або отримання передоплати за них у повному обсязі у гр. 6 записують «1» (див. підкатегорію 101.17 БЗ) | ПКУ, | |||

| гр. 7 | Ціна постачання одиниці товару/послуги без урахування податку на додану вартість | |||

| Зазначають ціну постачання одиниці товару/послуги без урахування ПДВ. Графу 7 заповнюють у гривнях з копійками (тобто в загальному випадку — з двома знаками після коми), якщо інше не передбачено чинним законодавством. До таких винятків потрапляють випадки з держрегульованими цінами/тарифами (наприклад, на газ, електроенергію тощо) — коли ціна може містити більше двох знаків після коми (детальніше про це див. «Податки та бухгалтерський облік», 2015, № 84, с. 9). Хоча, чесно кажучи, і в інших випадках будь-яка кількість знаків після коми тепер «захищає» останній абзац п. 201.10 ПКУ. Також урахуйте, що у випадку: — надання знижок/надбавок у гр. 7 зазначають кінцеву ціну вже з урахуванням знижок/надбавок (тобто окремо знижки/надбавки в ПН не виділяють, див. підкатегорію 101.17 БЗ); — перевищення мінбази (ціни придбання/балансової вартості ОЗ/звичайної ціни готової продукції) над договірною ціною (з типом причини «15», «16», «17») — зазначають тільки різницю (тобто суму перевищення); — постачання товарів/послуг, до ціни яких уключаються суми податків і зборів, що не збільшують базу обкладення ПДВ (наприклад, збір до Пенсійного фонду з послуг мобільного зв’язку, акцизний податок тощо), такі податки/збори у гр. 7 ПН не відображають (лист МГУ ДФС ЦО від 29.12.2015 р. № 27773/10-28-10-06-11, підкатегорія 101.17 БЗ). Зокрема, роздрібний акциз у ПН взагалі не відображають; — безоплатної передачі у гр. 7 першою («нульовою») ПН зазначають «0», а у другій ПН (з типом причини «15», «16», «17») — мінбазу (ціну придбання/балансову вартість ОЗ/звичайну ціну) без ПДВ | п.п. «є» п. 201.1 ПКУ, | |||

| гр. 8 | Код ставки | |||

| Це абсолютно нова графа в ПН. Вона допоможе розпізнати, як оподатковуються товари/послуги з «номенклатурної» гр. 2 (тобто чи обкладаються вони ПДВ і якщо так, то за якою ставкою або ж вони звільнені від оподаткування). У цій графі проставляють код ставки ПДВ (усього 5 кодів), відповідно: | ||||

| код ставки: | операції: | |||

| 20 | операції постачання товарів/послуг, що оподатковуються за ставкою 20 % ПДВ | |||

| 7 | операції постачання товарів/послуг, що оподатковуються за ставкою 7 % ПДВ | |||

| 901 | експорт товарів (0 % ПДВ) | |||

| 902 | інші операції постачання товарів/послуг на території України за ставкою 0 % ПДВ | |||

| 903 | пільгові постачання (операції, звільнені від оподаткування) | |||

| З чим пов’язане така нововведення? Усе просто: за кодом ставки з гр. 8 розділу Б ПН збирають (!) потрібні обсяги і показують їх у розділі А ПН (відповідно в ряд. V – IX розділу А). Нагадаємо, що оподатковувані операції (за будь-якими ставками: 20 %, 7 %, 0 %) можна об’єднувати в одній ПН. Проте заборонено (!) в одну ПН включати і оподатковувані, і пільгові операції. У такому разі врахуйте: якщо в одній ПН є операції, що обкладаються за різними ставками (20 %, 7 %, 0 %), то їх у розділі Б табличної частини показують відокремлено — окремими рядками. І відповідно за кожною з них у гр. 8 проставляють свій код ставки ПДВ | ||||

| гр. 9 | Код пільги | |||

| Це ще одна абсолютно нова графа ПН. Її заповнюють тільки (!) в «пільгових» ПН (тобто в тих ПН, у яких: у полі «Складена на операції, звільнені від оподаткування» верхньої лівої частини записано «Без ПДВ», ряд. II – VIII розділу А залишаються незаповненими, а у гр. 8 розділу Б стоїть код ставки «903»). У гр. 9 проставляють код ПДВ-пільги згідно з Довідником пільг, що діє станом на дату складання ПН (8-значний код). Нагадаємо, що останні Довідники пільг (станом на 01.01.2016 р.): — Довідник № 77/1 податкових пільг, що є втратами доходів бюджету, і — Довідник № 77/2 інших податкових пільг, доведені листами ДФСУ від 28.12.2015 р. № 77/1 і № 77/2. Важливо (!): якщо на дату складання ПН немає коду пільги в Довіднику пільг (наприклад, пільгові операції не внесено до Довідників у зв’язку із запровадженням нової пільги), то у гр. 9 проставляють умовний код ПДВ-пільги «99999999», а під табличною частиною ПН у спеціально відведеному для цього полі (див. виноску 3) пояснюють, що це за пільга (тобто зазначають пункти (підпункти), статті, підрозділи, розділи ПКУ та/або міжнародного договору, що передбачає звільнення від оподаткування). Повторимо: на пільгові та оподатковувані операції складають окремі ПН (п. 17 Порядку № 1307). В одній ПН такі операції об’єднувати не можна | ||||

| гр. 10 | Обсяги постачання (база оподаткування) без урахування податку на додану вартість | |||

| До гр. 10 вносять обсяг постачання (базу оподаткування) без урахування ПДВ. Зауважте, що в розділі Б табличної частини ПН тепер не передбачено окремих граф для розмежування обсягів — за «оподатковуваністю» ПДВ. А роль «розмежувача» тепер виконує код ставки. Тому достатньо одноразово за операцією занести до гр. 10 «безПДВшні» обсяги, а далі виходячи з коду ставки (у гр. 8) їх згрупують за «оподатковуваністю» і підрахують у розділі А. А ось у розділі Б підсумки підбивати не потрібно. Останній рядок у розділі Б — це остання позиція товарів/послуг у ПН (а не підсумковий рядок «Усього», як було раніше). У гр. 10 зведених ПН (при нарахуванні «компенсуючих» ПЗ) може бути зазначена частина вартості товару/послуги, необоротного активу (зокрема, виходячи з «антиЧВ»), на яку нараховують ПДВ згідно з пп. 198.5 і 199.1 ПКУ | ||||

| Підпис | ||||

| Усі ПН скріплюються ЕЦП посадових осіб платника податку і ЕЦП, що є аналогом відбитка печатки продавця (за наявності). ПН не скріплюється ЕЦП покупця (отримувача) товарів/послуг. У нижній частині ПН також наводять ініціали та прізвище особи, яка склала ПН (разом з її податковим номером). Нагадаємо: податківці неодноразово роз’яснювали, що підпис, яким скріплюється ПН, і ЕЦП, який накладається при реєстрації ПН в ЄРПН, повинні належати одній і тій самій особі, якій делеговано право підпису ПН (лист ДФСУ від 17.02.2015 р. № 5292/7/99-99-19-03-02-17, підкатегорія 101.17 БЗ). | ||||

| Причому тривалий час контролери надумано відмовлялися визнавати ПК за такими ПН і, нарешті, подобрішали. Останні їх роз’яснення із цього приводу такі: невідповідність ЕЦП, що накладається на ПН при реєстрації в ЄРПН, ініціалам і прізвищу особи, яка склала ПН, не може бути єдиною підставою для невизнання ПК за такою ПН (лист ДФСУ від 04.02.2016 р. № 2363/6/99-99-19-03-02-15, підкатегорія 101.18 БЗ, «Податки та бухгалтерський облік», 2015, № 104, с. 14). Отже, ПК за такою ПН повинен зберігатися. Та все ж, щоб зайвий раз не привертати увагу перевіряючих, у всіх ПН радимо зазначати того працівника, який реєструватиме ПН в ЄРПН (і накладати при цьому ЕЦП) | ||||

Важливо! У порожніх клітинках табличної частини ПН (що не підлягають заповненню) нулі, прочерки, інші знаки та символи не проставляють (їх залишають незаповненими).

У зведених «компенсаційних» ПН (для нарахування «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ з позначкою «Х» у полі «Зведена податкова накладна» верхньої лівої частини і типами причини «04», «08», «09» і «13») гр. 3, 5 — 9 розділу Б табличної частини не заповнюються (п.п. 8 п. 16 Порядку № 1307).

А ось додаток 1 до ПН заповнюється в тих же випадках, що й раніше (тобто якщо товар поставляється частинами, які не мають відокремленої вартості, п. 18 Порядку № 1307). Тому тут немає ніяких змін.

І декілька слів з приводу помилок. У розділі Б табличної частини особливо небезпечні помилки в таких реквізитах:

— гр. 4 — код товару згідно з УКТ ЗЕД ( п.п. «і» п. 201. 1, п. 201.10 ПКУ);

— гр. 6 — кількість (обсяг) ( п.п. «е» п. 201.1 ПКУ);

— гр. 7 — ціна постачання одиниці товару/послуги без урахування ПДВ ( п.п. «е» п. 201.1 ПКУ);

— гр. 8 — код ставки ( п.п. «ж» п. 201.1 ПКУ);

— гр. 10 — обсяги постачання (база оподаткування) без ПДВ ( п.п. «е» п. 201.1 ПКУ).

Адже кількісно-цінові помилки або помилки у ставці/обсягах можуть призводити до помилок у сумі ПЗ. Тому їх потрібно виправляти.

Утім, якщо помилилися в ціні-кількості, але сума ПЗ у ПН вийшла правильною або, скажімо, зазначили не ту ставку, але суму ПЗ показали правильно, то покупець, зважаючи на «пом’якшувальний» останній абзац п. 201.10 ПКУ, може відобразити ПК. Також прощаються і незначні похибки в номенклатурі (інша справа — якщо вона буде зазначена зовсім не та, тоді проблем з ПК покупцю не уникнути).

Хоча вирішуйте самі: якщо виправити ситуацію допоможе, скажімо, «не впливаючий» РК (у розділі Б: помилковий рядок з «-» і услід правильний з «+»; у розділі А: сума компенсації не змінюється) і якщо дуже просить покупець, то краще все ж таки піти йому назустріч і виправитися. Тим паче, що це виявиться нескладно.

висновки

У верхній лівій частині ПН з’явилися нові поля для позначення зведених і «пільгових» ПН.

Із заголовної частини ПН прибрали зайві реквізити (місцезнаходження, телефон продавця і покупця, вид/дата/номер договору, форма розрахунків). У ній залишили тільки обов’язкові реквізити: дата/номер ПН, найменування/ІПН продавця і покупця.

З’явився новий умовний ІПН покупця «600000000000» — для зведених ПН з типами причини «04», «08», «09» і «13» (у яких нараховують «компенсуючі» ПЗ згідно з пп. 198.5 і 199.1 ПКУ).

Таблична частина ПН стала іншою: містить два розділи А і Б. Спершу заповнюють розділ Б — розписують номенклатуру товарів/послуг, що поставляються, і обсяги. А потім виводять підсумкові суми за ПН у розділі А.

У розділі Б з’явилися абсолютно нові графи: гр. 8 — для коду ставки ПДВ і гр. 9 — для коду ПДВ-пільги згідно з Довідником пільг (заповнюється тільки в «пільгових» ПН).