3.1. Налогообложение отпускных

Начисляем отпускные: используем два подхода

Независимо от того, вписывается отпуск работника в рамки одного месяца или «захватывает» дни сразу двух месяцев (а возможно, и больше), отпускные выплачивают одной суммой.

А как обстоят дела с начислением и налогообложением отпускных сумм? Давайте разберемся.

Когда весь отпуск работника приходится на один месяц, то, как правило, вопросов с начислением и налогообложением отпускных не возникает.

Однако намного чаще бухгалтерии приходится иметь дело с «переходящими» отпусками, которые начинаются в одном месяце, а заканчиваются в другом. Как быть с начислением отпускных сумм в этом случае? А вот здесь у вас есть два варианта:

1) всю сумму «переходящих» отпускных вы можете начислить в том месяце, в котором ее выплачиваете;

2) отпускные можете начислить частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Нам больше по душе второй вариант. Почему?

Потому что второй вариант соответствует требованиям п.п. 1.6.1 Инструкции № 5

Этот подпункт указывает, что суммы начислений за время отпусков, в отличие от порядка их фактической выплаты, распределяются пропорционально времени, приходящемуся на дни отпуска в соответствующем месяце. К тому же такой вариант начисления упрощает налогообложение отпускных (об этом подробнее поговорим ниже).

Хотя на практике используют оба варианта начисления отпускных (ведь на вкус и цвет товарищей нет). Исходя из этого мы и будем рассматривать порядок учета и налогообложения сумм отпускных. Приступаем.

Налог на доходы физических лиц

Оплата за время отпуска относится к фонду оплаты труда ( абзац третий п.п. 169.4.1 НКУ, п.п. 2.2.12 Инструкции № 5). А доходы в виде заработной платы, как устанавливает п.п. 164.2.1 НКУ, включаются в общий налогооблагаемый доход физлица.

Ставка НДФЛ — 18 %.

Зарплатная сущность отпускных обязывает применять к ним те же НДФЛ-правила, что и к самой заработной плате. Озвучим их:

— во-первых, сумму отпускных учитывают при определении предельного размера дохода, который дает право на получение налоговой социальной льготы (далее — НСЛ). При этом «переходящие» отпускные, если вы начисляете их наперед (см. выше первый вариант), относите к месяцам, за которые они начислены. Подробно о применении НСЛ читайте «Налоги и бухгалтерский учет», 2017, № 9, с. 6;

— во-вторых, объект обложения НДФЛ при начислении отпускных уменьшают на сумму НСЛ (при наличии права на нее) ( п. 164.6 НКУ);

— в-третьих, сумму начисленных и выплаченных отпускных в составе заработной платы, а также удержанный и уплаченный с такого дохода НДФЛ отражают в разделе I Налогового расчета по форме № 1ДФ с признаком дохода «101».

Важно! Мы уже говорили о том, что отпускные должны быть выплачены не позднее чем за 3 дня до начала отпуска. То есть, как правило, вначале идет выплата (по сути, авансом), а затем начисление отпускных и заработной платы:

— в месяце, в котором производится их выплата, — если предприятие применяет первый вариант начисления отпускных,

или

— в месяце, на который приходится отпуск, — если предприятие применяет второй вариант.

Что из этого следует? А то, что

пока нет начисления, НДФЛ мы должны удерживать с рассчитанной суммы отпускных, не уменьшая ее на НСЛ

Ведь в п. 164.6 НКУ речь идет о начисленном доходе. Кроме того, не зная общей суммы дохода за месяц, нельзя определить, может ли работник в принципе претендовать на НСЛ. Вот потому-то при выплате отпускных наперед базу обложения НДФЛ мы с вами рассчитываем без уменьшения ее на НСЛ.

Сроки для уплаты НДФЛ при выплате отпускных вы можете увидеть в табл. 3.1 на с. 64.

Военный сбор

Параллельно с НДФЛ из отпускных вы обязаны удержать еще и ВС. На это указывает п.п. 1.2 п. 161 подразд. 10 разд. XX НКУ.

Только учтите: база обложения ВС может быть иной, нежели база обложения НДФЛ. Все это из-за того, что доходы в виде зарплаты облагают ВС без вычета из них НСЛ (при наличии права на нее).

Напоминаем: ставка сбора — 1,5 %.

Сумму начисленных и выплаченных отпускных в составе общей суммы начисленного и выплаченного дохода, а также удержанного и перечисленного с этого дохода ВС не забудьте отразить в разделе ІІ Налогового расчета по форме № 1ДФ по строке «Військовий збір».

Сроки уплаты ВС при выплате отпускных соответствуют срокам уплаты НДФЛ (см. табл. 3.1 на с. 64). Об этом говорит п.п. 1.4 п. 161 подразд. 10 разд. XX НКУ.

Единый социальный взнос

Отпускные включаются в фонд оплаты труда в соответствии с Инструкцией № 5, поэтому они входят в базу взимания ЕСВ.

Обычные предприятия (не льготники) начисляют ЕСВ на отпускные работников-инвалидов по ставке 8,41 %, на отпускные других работников — по ставке 22 %.

Предприятия и организации общественных организаций инвалидов, где количество инвалидов составляет не менее 50 % общей численности работающих, а фонд оплаты труда таких инвалидов — не менее 25 % суммы расходов на оплату труда, начисляют ЕСВ на доход работников-инвалидов по ставке 5,5 %.

А предприятия и организации всеукраинских общественных организаций инвалидов, в частности общества УТОГ и УТОС, имеющие такие же льготные параметры (численность инвалидов — не менее 50 % и фонд оплаты их труда — не менее 25 % от общей массы), к доходам всех работников применяют ставку ЕСВ 5,3 %.

Предприниматели применяют ставку ЕСВ 22 % к зарплате всех работников, в том числе и тех, кому установлена инвалидность

Внимание! ЕСВ начисляйте в пределах максимальной величины базы начисления взноса ( ч. 3 ст. 7 Закона № 2464).

Максимальная сумма дохода, с которой взимается ЕСВ, составляет 25 размеров прожиточного минимума для трудоспособных лиц, установленного законом.

В 2017 году ее величина равна:

— в январе — апреле — 40000 грн.;

— в мае — ноябре — 42100 грн.;

— в декабре — 44050 грн.

Имейте в виду, что с сумм «переходящих» отпускных ЕСВ необходимо взимать с учетом правил, установленных п.п. 2 п. 3 разд. IV Инструкции № 449. Согласно этим правилам максимальную величину, с которой уплачивается ЕСВ, при начислении отпускных применяют отдельно за каждый месяц.

То есть для целей сравнения с максимальной величиной базы начисления ЕСВ суммы отпускных необходимо распределить по месяцам, к которым они относятся. «Переходящие» отпускные за каждый месяц (с учетом заработной платы за отработанные в этих месяцах дни) отдельно сравнивают с максимальной величиной базы начисления ЕСВ, действовавшей в месяце, за который начислены отпускные.

Но это еще не все. При начислении отпускных основным работникам (тем, кто принят с трудовой книжкой) обязательно учитывайте «железное» ЕСВ-правило: если база начисления ЕСВ по работнику не превышает размера минимальной зарплаты (далее — МЗП), установленной законом на месяц, за который начисляется зарплата/доход, то этот взнос платят с минималки*.

* К заработной плате работающих на предприятиях инвалидов, для которых предусмотрены льготные ставки ЕСВ, это правило не применяют.

Так, если база начисления ЕСВ меньше МЗП, сумму ЕСВ рассчитывают следующим образом:

ЕСВ = МЗПмес. х 22 % : 100 %,

где МЗПмес. — МЗП, установленная законом на месяц, за который начисляются отпускные. Напомним: размер МЗП в 2017 году — 3200 грн.

Как и в «максимальном» случае, для целей сравнения с МЗП «переходящие» отпускные относим к месяцам, за которые они начислены (см. письмо ГФСУ от 11.03.2015 г. № 5084/6/99-99-17-03-03-15).

Увидели, что база начисления ЕСВ с учетом суммы отпускных, приходящихся на отчетный месяц, меньше МЗП? Значит, ЕСВ уплачивайте с минзарплаты.

Пример 3.1. Работник предприятия (не инвалид), для которого данное место работы является основным, ушел в ежегодный отпуск с 27 марта 2017 года на 24 календарных дня.

Всю сумму отпускных предприятие начисляет наперед (в том месяце, в котором выплачивает).

Оклад работника составляет 2000,00 грн.

Сумма зарплаты за фактически отработанные дни марта (17 раб. дн.) — 1545,45 грн.

Сумма отпускных за период ежегодного отпуска — 1822,56 грн., в том числе:

— за 5 календарных дней марта — 379,70 грн.;

— за 19 календарных дней апреля — 1442,86 грн.

«Трудовая» доплата до минзарплатного уровня за март равна:

3200,00 грн. : 22 раб. дн. х 17 раб. дн. - - 1545,45 грн. = 927,28 грн.

Сумма заработной платы за фактически отработанные дни апреля (6 раб. дн.) — 631,58 грн.

«Трудовая» доплата до минзарплатного уровня за апрель равна:

3200,00 грн. : 19 раб. дн. х 6 раб. дн. - - 631,58 грн. = 378,95 грн.

Отпускные относим к месяцам, за которые они начислены.

Общая сумма мартовской зарплаты, отпускных за дни отпуска в этом месяце, а также доплаты до минзарплатного уровня составила:

1545,45 грн. + 379,70 грн. + 927,28 грн. = = 2852,43 грн.

Сумма ЕСВ от фактической базы начисления ЕСВ составила:

2852,43 грн. х 22 % : 100 % = 627,53 грн.

Поскольку фактическая база начисления ЕСВ (2852,43 грн.) за март оказалась ниже установленного размера МЗП (3200,00 грн.), на разницу между этими двумя величинами (далее — разница) доначисляем ЕСВ:

(3200,00 грн. - 2852,43 грн.) х 22 % : 100 % = = 76,47 грн.

В результате общая сумма ЕСВ за март составила:

627,53 грн. + 76,47 грн. = 704 грн.

После того, как будет начислена зарплата за апрель, предприятие проведет сравнительные расчеты по этому месяцу.

Общая сумма зарплаты за апрель, отпускных, приходящихся на этот месяц, а также доплаты до минзарплатного уровня составляет:

631,58 грн. + 1442,86 грн. + 378,95 грн. = = 2453,39 грн.

Определим сумму ЕСВ от фактической базы начисления ЕСВ:

2453,39 грн. х 22 % : 100 % = 539,75 грн.

Как видим, фактическая база начисления ЕСВ за апрель (2453,39 грн.) также оказалась ниже установленной МЗП (3200,00 грн.). Поэтому, чтобы выполнить требование о ЕСВ с МЗП, в этом месяце тоже рассчитываем разницу. Ее величина равна:

3200,00 грн. - 2453,39 грн. = 746,61 грн.

Определим сумму ЕСВ, которая будет уплачена за апрель с разницы:

746,61 грн. х 22 % : 100 % = 164,25 грн.

В итоге общая сумма ЕСВ за апрель составляет:

539,75 грн. + 164,25 грн. = 704,00 грн.

Подробнее о «трудовой» доплате до минзарплаты, а также об уплате ЕСВ с МЗП вы можете прочитать в журнале «Налоги и бухгалтерский учет», 2017, № 7.

Сроки уплаты НДФЛ, ВС и ЕСВ с сумм отпускных

Наверняка вы хотите знать, в какие сроки уплачивать НДФЛ, ВС и ЕСВ, которые взимаются с сумм отпускных. Приведем эти сроки в табл. 3.1.

Таблица 3.1. Сроки уплаты НДФЛ, ВС и ЕСВ с сумм отпускных

| Порядок выплаты | НДФЛ, ВС | ЕСВ |

| При получении денежных средств на выплату отпускных (перечислении отпускных) с текущего счета в банке | Одновременно с получением денежных средств в банке (перечислением денежных средств с текущего счета в банке) ( п.п. 168.1.2 НКУ) | Одновременно с получением денежных средств в банке (перечислением отпускных на счет работника) ( абзац второй ч. 8 ст. 9 Закона № 2464, п.п. 7 п. 3 разд. IV Инструкции № 449) |

| При выплате отпускных из выручки | В течение 3 банковских дней, следующих за днем выплаты | В день выплаты отпускных ( абзац второй ч. 8 ст. 9 Закона № 2464, п.п. 7 п. 3 разд. IV Инструкции № 449) |

| Отпускные начислены, но не выплачены | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислены невыплаченные отпускные ( п.п. 49.18.1, п. 57.1 и п.п. 168.1.5 НКУ) | Не позднее 20-го числа (а горные предприятия — не позднее 28-го числа) месяца, следующего за месяцем начисления отпускных* ( абзац первый ч. 8 ст. 9 Закона № 2464, п.п. 6 п. 3 разд. IV Инструкции № 449) |

| * Если последний день срока уплаты ЕСВ приходится на выходной или праздничный день, последним днем срока уплаты взноса считается первый рабочий день, следующий за выходным или праздничным днем ( п. 11 разд. IV Инструкции № 449). | ||

Теперь пришло время узнать, как суммы отпускных отражают в учете и отчетности. Об этом читайте дальше.

3.2. Отражаем отпускные в учете

Бухгалтерский учет

Для оплаты работникам отпусков предприятие (разумеется, если для него это обязательно) создает соответствующее обеспечение (резерв отпусков). Подробнее о нем вы можете прочитать в разделе 5 на с. 92. Здесь же мы приведем лишь главные тезисы.

Сумму созданного резерва отпусков в бухучете признают расходами ( абзац седьмой п. 13 П(С)БУ 11). Отражают начисление резерва с помощью записи: Дт 23, 91, 92, 93 или 94 (в зависимости от функциональных обязанностей работников) — Кт 471 «Обеспечение выплат отпусков».

То есть «отпускной» резерв включают полностью в расходы, не дожидаясь, пока он будет использован. Делают это равномерно в течение года — по мере начисления резерва.

При его использовании (т. е. при начислении отпускных, компенсации за неиспользованный отпуск, а также ЕСВ, начисленного на эти суммы) делайте записи:

— Дт 471 — Кт 661 «Расчеты по заработной плате» — на сумму начисленных отпускных или компенсации за неиспользованный отпуск;

— Дт 471 — Кт 651 «По расчетам по общеобязательному государственному социальному страхованию» — на сумму начисленного на отпускные или компенсацию ЕСВ.

Знайте: использовать резерв можно только до нулевого значения

Если вдруг сумму отпускных с учетом начисленного ЕСВ полностью покрыть за счет созданного резерва не удалось, сумму превышения в зависимости от места работы отпускника включите в расходы с помощью записи: Дт 23, 91, 92, 93, 94 — Кт 661, 651.

Что касается сумм удержанных НДФЛ и ВС из суммы отпускных, то их отражайте как обычно: Дт 661 — Кт 641/НДФЛ, 642/ВС соответственно.

Налоговоприбыльный учет

Мы с вами уже привыкли к тому, что основой для расчета налогооблагаемой прибыли является бухгалтерский финрезультат до налогообложения ( п.п. 134.1.1 НКУ).

При этом пп. 139.1.1 и 139.1.2 НКУ требуют от высокодоходников и малодоходников-добровольцев проводить «обеспечительные» корректировки — бухучетный финрезультат увеличивать на сумму начисленных обеспечений и уменьшать на сумму расходов, возмещенных за счет таких обеспечений.

Однако резерва на оплату отпусков такие корректировки не касаются. Это видно и из приложения РІ к декларации по налогу на прибыль, которое не предусматривает определения разниц по «отпускным» обеспечениям.

Так что с начислением и выплатой отпускных у вас в налоговоприбыльном учете все, как бухучет прописал.

Исключение составляют отпускные и ЕСВ, которые начислены за счет обеспечения, созданного до 01.01.2015 г. В целях расчета налогооблагаемой прибыли бухгалтерский финрезультат уменьшают на эти суммы в соответствии с п. 24 подразд. 4 разд. ХХ НКУ. Подробнее см. в подразделе 5.4 на с. 95.

Закрепим все вышесказанное на примерах.

Пример 3.2. Предприятие предоставило инженеру по охране труда Масленко В. Д. с 27.03.2017 г. ежегодный основной отпуск продолжительностью 24 календарных дня.

На период отпуска приходится 1 нерабочий день — 16 апреля (Пасха). В связи с этим продолжительность отпуска увеличивается на этот день. То есть фактически работник находится в отпуске с 27.03.2017 г. по 20.04.2017 г. включительно. При этом 16 апреля оплате не подлежит (т. е. оплачиваются 24, а не 25 календарных дней отпуска).

Расчетным периодом для исчисления среднего заработка для оплаты времени ежегодного основного отпуска является март 2016 года — февраль 2017 года.

В течение расчетного периода работнику начислены:

— заработная плата — 53510,00 грн.;

— отпускные за время предыдущего ежегодного основного отпуска — 3840,00 грн.;

— дивиденды за 2016 год — 6000,00 грн.;

— больничные — 3050,00 грн.

С 13.02.2017 г. по 27.02.2017 г. работнику был предоставлен отпуск без сохранения заработной платы (15 календарных дней) на основании ст. 26 Закона об отпусках.

Оклад работника составляет 5280,00 грн.

Заработная плата за отработанные дни марта 2017 года — 4080,00 грн., за отработанные дни апреля 2017 года — 1667,37 грн. Права на НСЛ работник не имеет.

Предприятие начисляет отпускные отдельно за каждый месяц, на который приходятся дни отпуска.

Резерв отпусков создается в соответствии с требованиями П(С)БУ.

Рассчитаем сумму отпускных:

1) определяем суммарный заработок за расчетный период с учетом положений пп. 3 и 4 Порядка № 100 (сумму дивидендов не учитываем):

53510,00 + 3840,00 + 3050,00 = 60400,00 (грн.);

2) определяем количество календарных дней в расчетном периоде, которые включаются в расчет средней зарплаты:

365 - 10 - 15 = 340 (к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период (в 2016 году на 1 мая пришлись сразу два праздника — День международной солидарности трудящихся и Пасха, поэтому в расчетном периоде март 2016 года — февраль 2017 года было не 11, а 10 праздничных и нерабочих дней);

15 — продолжительность отпуска без сохранения заработной платы;

3) определяем среднедневной заработок:

60400,00 грн. : 340 к. дн. = 177,65 грн.;

4) рассчитываем сумму отпускных:

177,65 грн. х 24 к. дн. = 4263,60 грн.,

в том числе:

— за календарные дни отпуска, приходящиеся на март, — 888,25 грн. (177,65 грн. х 5 к. дн.);

— за календарные дни отпуска, приходящиеся на апрель, — 3375,35 грн. (177,65 грн. х 19 к. дн.).

Теперь определяем налогооблагаемый доход работника:

— за март — 4968,25 грн. (4080,00 грн. + 888,25 грн.);

— за апрель — 5042,72 грн. (1667,37 грн. + 3375,35 грн.).

Как видим, в каждом из приведенных месяцев налогооблагаемый доход не превышает максимальную величину базы начисления ЕСВ. При этом он выше МЗП. А значит, ЕСВ взимаем с фактической суммы заработной платы и отпускных.

Определим, какие суммы ЕСВ, НДФЛ и ВС с суммы отпускных за апрель нужно перечислить при их выплате в марте:

— ЕСВ — 3375,35 грн. х 22 % : 100 % = 742,58 грн.;

— НДФЛ — 3375,35 грн. х 18 % : 100 % = 607,56 грн.;

— ВС — 3375,35 грн. х 1,5 % : 100 % = 50,63 грн.

Данные операции в своем учете предприятие отражает так, как показано в табл. 3.2. При этом для упрощения примера проводки по выплате зарплаты за первую половину марта 2017 года (аванса) мы не приводим.

Таблица 3.2. Порядок учета отпускных

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 22 марта 2017 года (день выплаты отпускных) | ||||

| 1 | Уплачены со всей суммы отпускных при их выплате: | |||

| — ЕСВ (4263,60 грн. х 22 % : 100 %) | 651 | 311 | 937,99 | |

| — НДФЛ (4263,60 грн. х 18 % : 100 %) | 641/НДФЛ | 311 | 767,45 | |

| — ВС (4263,60 грн. х 1,5 % : 100 %) | 642/ВС | 311 | 63,95 | |

| 2 | Перечислена сумма отпускных на текущий счет работника в банке (4263,60 грн. - 767,45 грн. - 63,95 грн.) | 661 | 311 | 3432,20 |

| 31 марта 2017 года (день начисления заработной платы за март 2017 года) | ||||

| 1 | Начислена заработная плата за март 2017 года | 92 | 661 | 4080,00 |

| 2 | Начислена сумма отпускных за март 2017 года | 471 | 661 | 888,25 |

| 3 | Начислен ЕСВ на сумму: | |||

| — заработной платы за март 2017 года (4080,00 грн. х 22 % : 100 %) | 92 | 651 | 897,60 | |

| — отпускных за март 2017 года (888,25 грн. х 22 % : 100 %) | 471 | 651 | 195,41 | |

| 4 | Удержаны из зарплаты и отпускных за март 2017 года: | |||

| — НДФЛ (4968,25 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 894,29 | |

| — ВС (4968,25 грн. х 1,5 % : 100 %) | 661 | 642/ВС | 74,52 | |

| 7 апреля 2017 года (день выплаты заработной платы за март 2017 года) | ||||

| 1 | Уплачены с суммы зарплаты за март 2017 года: | |||

| — ЕСВ (4080,00 грн. х 22 % : 100 %) | 651 | 311 | 897,60 | |

| — НДФЛ (4080,00 грн. х 18 % : 100 %) | 641/НДФЛ | 311 | 734,40 | |

| — ВС (4080,00 грн. х 1,5 % : 100 %) | 642/ВС | 311 | 61,20 | |

| 2 | Перечислена зарплата за март 2017 года на текущий счет работника в банке (4080,00 грн. - 734,40 грн. - 61,20 грн.) | 661 | 311 | 3284,40 |

| 30 апреля 2017 года (день начисления заработной платы за апрель 2017 года) | ||||

| 1 | Начислена заработная плата за апрель 2017 года | 92 | 661 | 1667,37 |

| 2 | Начислена сумма отпускных за апрель 2017 года | 471 | 661 | 3375,35 |

| 3 | Начислен ЕСВ на сумму: | |||

| — заработной платы за апрель 2017 года (1667,37 грн. х 22 % : 100 %) | 92 | 651 | 366,82 | |

| — отпускных за апрель 2017 года (3375,35 грн. х 22 % : 100 %) | 471 | 651 | 742,58 | |

| 4 | Удержаны из зарплаты и отпускных за апрель 2017 года: | |||

| — НДФЛ (5042,72 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 907,69 | |

| — ВС (5042,72 грн. х 1,5 % : 100 %) | 661 | 642/ ВС | 75,64 | |

| 5 мая 2017 года (день выплаты заработной платы за апрель 2017 года) | ||||

| 1 | Уплачены с суммы дохода за апрель 2017 года (за вычетом уплаченных в марте 2017 года при выплате всей суммы отпускных): | |||

| — ЕСВ (366,82 грн. + 742,58 грн. - 742,58 грн.) | 651 | 311 | 366,82 | |

| — НДФЛ (907,69 грн. - 607,56 грн.) | 641/НДФЛ | 311 | 300,13 | |

| — ВС (75,64 грн. - 50,63 грн.) | 642/ВС | 311 | 25,01 | |

| 2 | Перечислена на текущий счет работника в банке зарплата за апрель 2017 года (1667,37 грн. - 300,13 грн. - 25,01 грн.) | 661 | 311 | 1342,23 |

Пример 3.3. Предприятие предоставило электромеханику производственного участка Титаренко С. Н. с 01.06.2017 г. ежегодный основной отпуск продолжительностью 24 календарных дня.

Однако 9 июня 2017 года работник был отозван из отпуска для устранения последствий производственной аварии. Отзыв оформлен приказом руководителя на основании письменного согласия отпускника.

Таким образом, гражданин фактически находился в отпуске 7 календарных дней (4 июня (Троица) в количество дней отпуска не засчитывается). Неиспользованные 17 календарных дней отпуска он по согласованию с работодателем решил использовать в сентябре 2017 года.

Должностной оклад работника составляет 4200,00 грн. в месяц.

Среднедневная зарплата за расчетный период (июнь 2016 года — май 2017 года) —165,78 грн.

Сумма начисленных отпускных — 3978,72 грн. (165,78 грн. х 24 к. дн.).

Отпускные выплачены работнику перед уходом в отпуск 22.05.2017 г. Одновременно с выплатой отпускных перечислены:

— ЕСВ в сумме 875,32 грн. (3978,72 грн. х 22 % : 100 %);

— НДФЛ в сумме 716,17 грн. (3978,72 грн. х 18 % : 100 %);

— ВС в сумме 59,68 грн. (3978,72 грн. х 1,5 % : 100 %).

Отпускные в сумме 3202,87 грн. (3978,72 грн. - 716,17 грн. - 59,68 грн.) перечислены на счет работника в банке.

Права на НСЛ работник не имеет.

Резерв отпусков на предприятии создается в соответствии с требованиями П(С)БУ.

Напомним: когда работника отзывают из ежегодного отпуска, его труд оплачивают с учетом той суммы, которая была начислена за неиспользованную часть отпуска (ч. 3 ст. 12 Закона об отпусках).

Это значит, что в данном случае бухгалтерия предприятия должна:

1) начислить работнику заработную плату за дни, когда он фактически работал, в том числе в связи с отзывом из отпуска;

2) осуществить перерасчет отпускных, т. е. отсторнировать сумму отпускных, начисленных за не использованные в связи с отзывом из отпуска дни.

По условиям нашего примера бухгалтерия после отзыва работника из отпуска действует так:

— этап первый — начисляет заработную плату работнику за отработанные им дни с 9 по 30 июня 2017 года;

— этап второй — пересчитывает отпускные. Сумму отпускных за неиспользованные 17 календарных дней отпуска (с 9 по 25 июня) исключает из дохода работника за июнь 2017 года;

— этап третий — осуществляет начисления и удержания исходя из пересчитанной суммы заработной платы и отпускных за июнь 2017 года;

— этап четвертый — выплачивает работнику сумму зарплаты за минусом ранее выплаченных отпускных.

Легко сориентироваться в порядке перерасчета выплаченных работнику сумм вам поможет табл. 3.3.

Таблица 3.3. Порядок расчета сумм заработной платы и отпускных за июнь 2017 года

| № п/п | Показатель | При уходе работника в отпуск | Перерасчет при отзыве работника из отпуска | Разница (+/-) (гр. 4 - гр. 3) |

| 1 | Зарплата за июнь 2017 года, грн. | — | 3150,00 (4200,00 : 20* х 15**) | 3150,00 |

| * Количество рабочих дней в июне при пятидневной рабочей неделе. ** Количество отработанных работником дней после отзыва из отпуска. | ||||

| 2 | Отпускные за июнь, грн. | 3978,72 | 1160,46 (165,78 х 7*) | - 2818,26 |

| * Количество использованных работником календарных дней отпуска. | ||||

| 3 | Итого за июнь, грн. (стр. 1 + стр. 2) | 3978,72 | 4310,46 | 331,74 |

| 4 | Начисления на сумму дохода за июнь, грн.: | |||

| — ЕСВ | 875,32 | 948,30 (4310,46 х 22 % : 100 %) | 72,98 | |

| 5 | Удержания из дохода работника за июнь, грн.: | |||

| — НДФЛ | 716,17 | 775,88 (4310,46 х 18 % : 100 %) | 59,71 | |

| — ВС | 59,68 | 64,66 (4310,46 х 1,5 % : 100 %) | 4,98 | |

| 6 | Сумма к выплате, грн. | 3202,87 (3978,72 - 716,17 - 59,68) | 3469,92 (4310,46 - 775,88 - - 64,66) | 267,05 |

Результаты перерасчета оформляют бухгалтерской справкой. На основании такой справки в бухгалтерском учете делают соответствующие записи. Образцы этих записей приведем в табл. 3.4 на с. 69. При этом уточним, что для упрощения примера проводки по начислению и выплате заработной платы за май 2017 года мы не приводим.

Таблица 3.4. Порядок учета отпускных при отзыве из отпуска

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 22 мая 2017 года (день выплаты отпускных) | ||||

| 1 | Уплачены с суммы отпускных за июнь при их выплате в мае: | |||

| — ЕСВ | 651 | 311 | 875,32 | |

| — НДФЛ | 641/НДФЛ | 311 | 716,17 | |

| — ВС | 642/ВС | 311 | 59,68 | |

| 2 | Выплачены отпускные за июнь 2017 года | 661 | 311 | 3202,87 |

| 30 июня 2017 года (день начисления заработной платы за июнь 2017 года) | ||||

| 1 | Начислена зарплата за 15 рабочих дней июня 2017 года | 91 | 661 | 3150,00 |

| 2 | Начислена сумма отпускных за 7 календарных дней отпуска | 471 | 661 | 1160,46 |

| 3 | Начислен ЕСВ на сумму заработной платы за июнь 2017 года (3150,00 грн. х 22 % : 100 %) | 91 | 651 | 693,00 |

| 4 | Начислен ЕСВ на сумму отпускных за июнь 2017 года (1160,46 грн. х 22 % : 100 %) | 471 | 651 | 255,30 |

| 5 | Удержаны из общей суммы начисленного дохода за июнь 2017 года: | |||

| — НДФЛ | 661 | 641/НДФЛ | 775,88 | |

| — ВС | 661 | 642/ВС | 64,66 | |

| 7 июля 2017 года (день выплаты зарплаты за июнь 2017 года) | ||||

| 1 | Уплачены с суммы дохода за июнь 2017 года (за вычетом уплаченных в мае 2017 года при выплате всей суммы отпускных): | |||

| — ЕСВ | 651 | 311 | 72,98 | |

| — НДФЛ | 641/НДФЛ | 311 | 59,71 | |

| — ВС | 642/ВС | 311 | 4,98 | |

| 2 | Перечислена на текущий счет работника в банке зарплата за июнь 2017 года (331,74 грн. - 59,71 грн. - 4,98 грн.) | 661 | 311 | 267,05 |

По условию примера работник собирается использовать оставшиеся 17 календарных дней отпуска в сентябре 2017 года. Поэтому среднюю заработную плату для определения суммы отпускных бухгалтерия предприятия должна перед началом отпуска рассчитать заново — исходя из нового расчетного периода (сентябрь 2016 года — август 2017 года).

3.3. Показываем отпускные в форме № 1ДФ

Когда дни отпуска работника «вписываются» в рамки одного квартала, с порядком отражения сумм отпускных, а также удержанных и уплаченных с такого дохода НДФЛ и ВС в Налоговом расчете по форме № 1ДФ никаких вопросов не возникает.

Сумму начисленных и выплаченных отпускных вместе с заработной платой физлица за данный квартал вы отражаете в одной строке с признаком дохода «101»

Но в жизни мы часто имеем дело с «переходящим» отпуском, т. е. когда он «захватывает» дни двух, а то и более календарных месяцев.

Как правильно заполнить форму № 1ДФ в этом случае?

Здесь все зависит от того, какой вариант начисления отпускных предприятие использует:

— то ли всю сумму «переходящих» отпускных начисляет в том месяце, в котором ее выплачивает;

— то ли отпускные начисляет частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Вы начисляете отпускные в месяце, в котором их выплачиваете? Тогда всю сумму начисленных и выплаченных отпускных и все суммы удержанных и перечисленных НДФЛ и ВС отражайте в Налоговом расчете по форме № 1ДФ за текущий отчетный квартал, несмотря на то, что часть отпускных приходится на следующий месяц, который входит уже в следующий отчетный квартал.

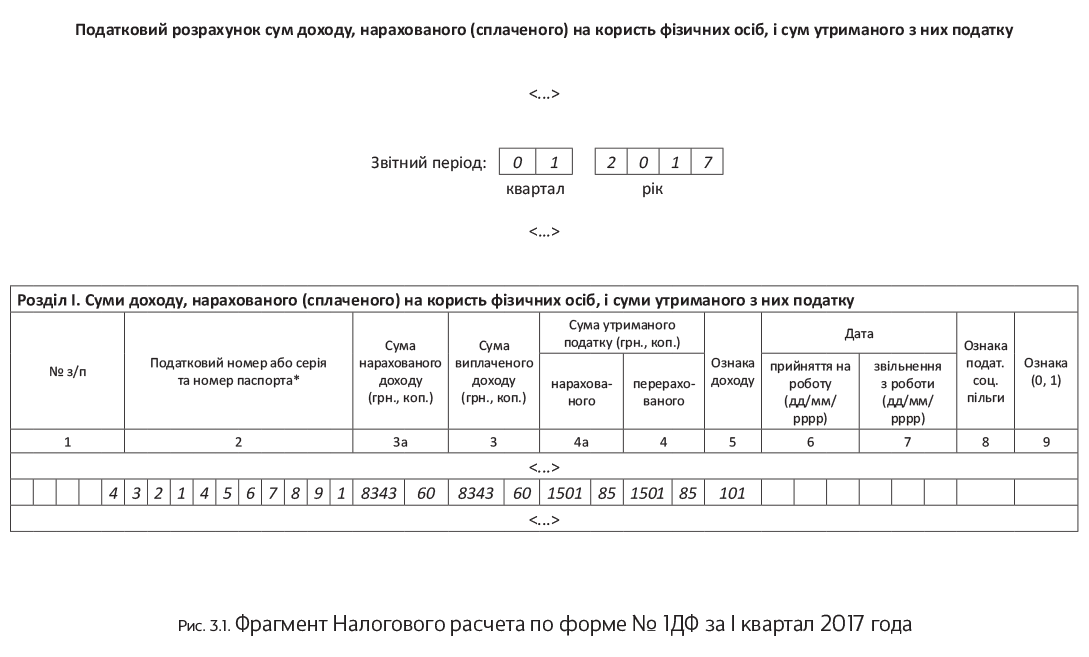

Пример 3.4. Работник предприятия ушел в ежегодный отпуск с 27 марта 2017 года на 24 календарных дня.

Всю сумму отпускных предприятие начисляет наперед (в том месяце, в котором выплачивает).

Сумма заработной платы за фактически отработанные дни марта — 4080,00 грн.

Сумма отпускных всего — 4263,60 грн., в том числе:

— за календарные дни отпуска, приходящиеся на март, — 888,25 грн.;

— за календарные дни отпуска, приходящиеся на апрель, — 3375,35 грн.

Заработная плата работника за отработанные дни апреля 2017 года — 1667,37 грн.

В этом случае в раздел I формы № 1ДФ за I квартал 2017 года попадут:

— в графы 3а и 3 — заработная плата за отработанные дни марта (4080,00 грн.) и общая сумма отпускных (4263,60 грн.). Всего в размере 8343,60 грн.;

— в графы 4а и 4 — НДФЛ с суммы основной зарплаты марта и всей суммы отпускных — 1501,85 грн. (8343,60 грн. х 18 % : 100 %).

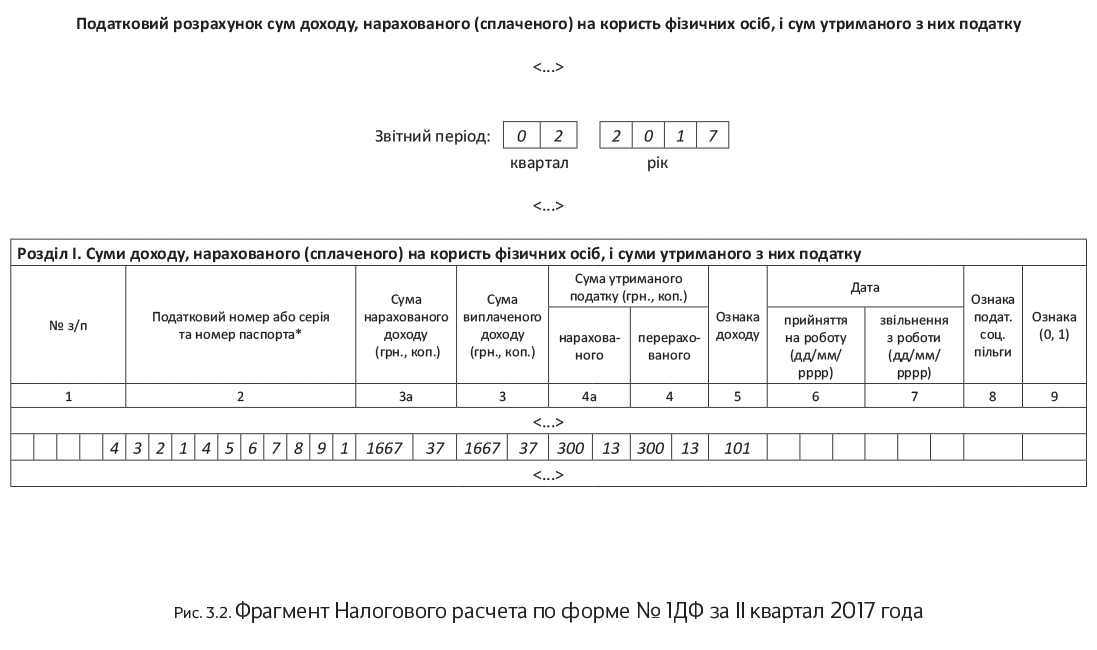

В раздел I формы № 1ДФ за II квартал 2017 года попадут:

— в графы 3а и 3 — заработная плата за отработанные дни апреля (1667,37 грн.);

— в графы 4а и 4 — НДФЛ с сумм, указанных в графах 3а и 3 соответственно, — 300,13 грн. (1667,37 грн. х 18 % : 100 %).

Аналогичным образом заполняем строку «Військовий збір» раздела II Налогового расчета по форме № 1ДФ. При этом начисленные и выплаченные работнику отпускные будут отражены в общей сумме доходов, которые были начислены и выплачены предприятием всем физическим лицам в каждом из отчетных кварталов.

Приведем фрагменты Налоговых расчетов по форме № 1ДФ за I и за II кварталы 2017 года на рис. 3.1 и 3.2 (см. с. 71 и 72). При этом предположим, что в этих отчетных периодах других выплат работник от работодателя не получал.

Теперь о заполнении формы № 1ДФ предприятиями, начисляющими отпускные в месяце, на который приходится отпуск.

Как вы знаете, если выплата заработной платы осуществляется в установленные сроки в месяце, следующем за месяцем начисления, ее сумму показывают как выплаченную в графе 3 формы № 1ДФ за тот квартал, к которому относится месяц начисления зарплаты ( п. 3.3 Порядка № 4). То есть графы 3 и 3а (4 и 4а) в этом случае равны.

А вот об отражении зарплаты (с учетом отпускных), выплаченной наперед, Порядок № 4 ничего не говорит. В такой ситуации, на наш взгляд, более безопасным является подход, когда выплаченные, но еще не начисленные отпускные отражают в графе 3 раздела І формы № 1ДФ в полной сумме в том квартале, в котором такая выплата фактически осуществлена.

В свою очередь, в графе 3а отпускные показывают в периодах их начисления в бухучете. То есть показатели граф 3 и 3а (4 и 4а) раздела І Налогового расчета по форме № 1ДФ будут отличаться.

При заполнении строки «Військовий збір» раздела ІІ формы № 1ДФ используем тот же подход.

С отражением НДФЛ и ВС от суммы отпускных разобрались. Теперь перейдем к ЕСВ.

3.4. Отпускные в Отчете по ЕСВ

Несмотря на то, что для целей взимания ЕСВ отпускные — это обычная зарплата, в ЕСВшном Отчете по форме № Д4 они отражаются по-особому. Как именно? Рассказываем.

Отпускные приводим в Отчете по ЕСВ за тот месяц, в котором они были фактически начислены в бухгалтерском учете. Факт выплаты здесь не важен.

В таблице 1 отпускные показываем в общей сумме заработной платы. Отдельно их выделять не нужно.

В таблице 5 информацию по началу/окончанию ежегодного отпуска не указываем. Ей там не место.

В таблице 6 отпускные отражаем в отдельной строке. При этом:

— в графе 9 указываем тот же код категории застрахованного лица, с которым отражаем зарплату, начисленную такому лицу (в общем случае по обычным работникам — «1», по работникам-инвалидам, которые работают у юрлиц, — «2»);

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц (и год), за дни которого начислены отпускные.

Обращаем внимание работодателей, которые начисляют «переходящие» отпускные наперед в месяце, в котором происходит их выплата. По отпускным вы формируете столько строк, на сколько месяцев у вас приходится ежегодный отпуск.

На вашем предприятии «переходящие» отпускные начисляют частями — отдельно по каждому месяцу, на который приходятся дни ежегодного отпуска? Тогда отпускные вы будете включать отдельно в отчеты по ЕСВ за те месяцы, в которых происходит их начисление (см. пример 3.5, вариант 2);

— графу 15 по строке с отпускными заполняем только в том случае, если работнику в отчетном месяце не начислялась зарплата.

А если зарплата начислялась? Тогда количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в текущем месяце проставляем по строке с зарплатой текущего месяца. В этом случае графу 15 по строке с отпускными оставляем незаполненной (в бумажном варианте проставляем прочерк).

Важно! Если вы в Отчете за текущий месяц сформировали строку с отпускными следующего месяца, графу 15 по этой строке не заполняйте (в бумажном варианте ее прочеркивайте);

— в графах 17 и 18 указываем общую сумму отпускных и ту, которая вошла в базу начисления ЕСВ после ее сравнения с максимальной величиной базы начисления ЕСВ, соответственно;

— в графе 21 — сумму ЕСВ, начисленного на сумму отпускных.

Графы 22 — 25 заполняем в общем порядке.

Закрепим сказанное на примерах.

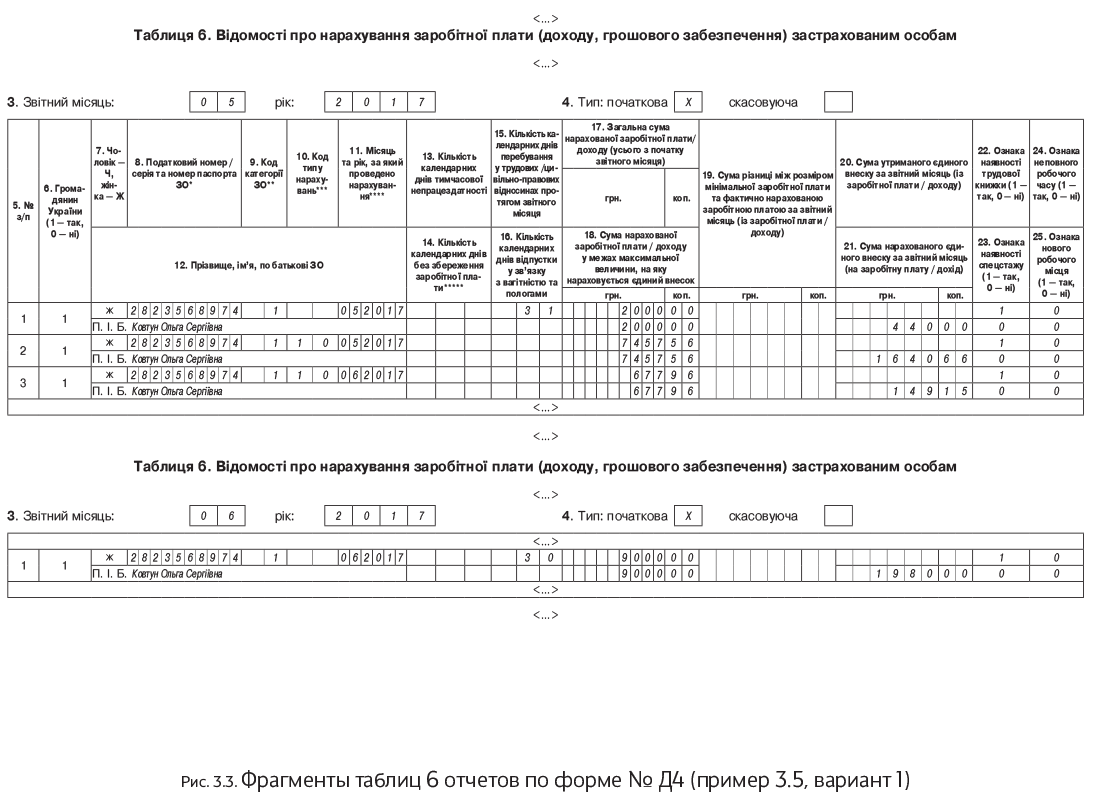

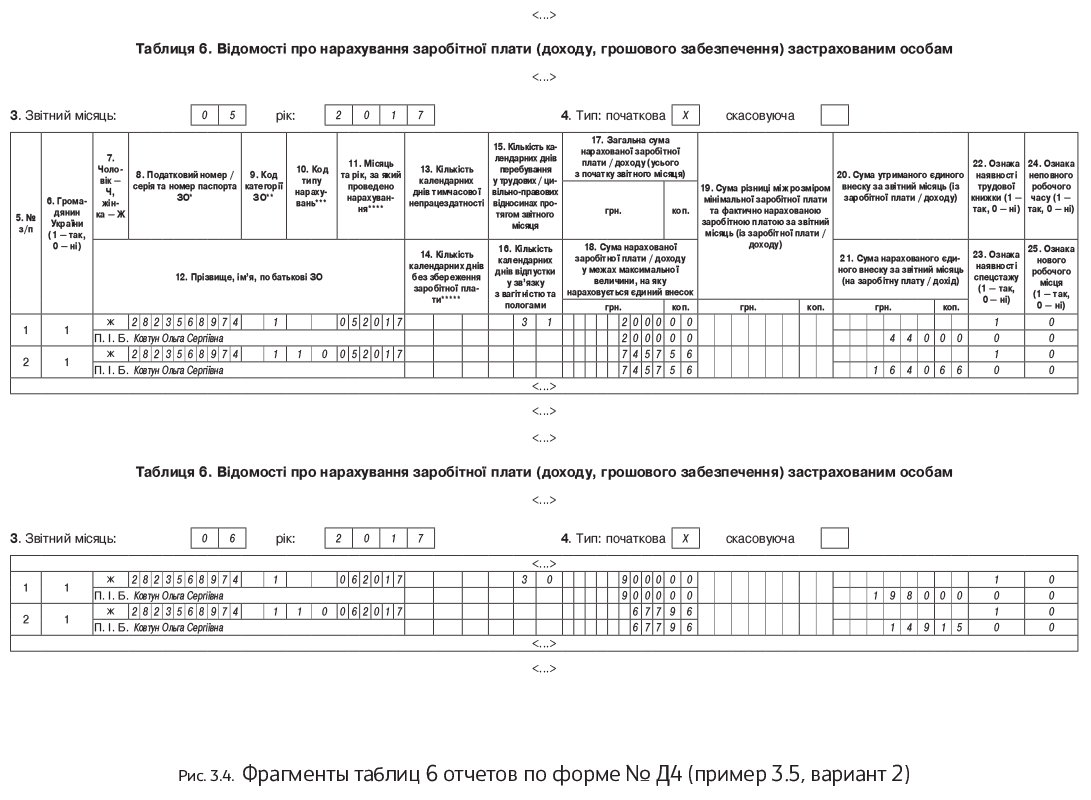

Пример 3.5. Работница Ковтун Ольга Сергеевна (налоговый номер — 2823568974) с 10 мая по 2 июня 2017 года будет находиться в ежегодном отпуске. Сумма зарплаты за фактически отработанные дни мая 2017 года — 2000,00 грн. (ЕСВ — 440,00 грн.). Сумма отпускных за период ежегодного отпуска составляет 8135,52 грн., в том числе за 22 календарных дня мая — 7457,56 грн. (ЕСВ — 1640,66 грн.), за 2 календарных дня июня — 677,96 грн. (ЕСВ — 149,15 грн.). Сумма заработной платы за фактически отработанные дни июня 2017 года — 9000,00 грн. (ЕСВ — 1980,00 грн.). Для работницы предприятие является основным местом работы.

Вариант 1. Всю сумму отпускных за май и июнь предприятие начисляет в мае. В этом случае таблицы 6 отчетов по форме № Д4 за май и июнь 2017 года по этой работнице будут заполнены так, как показано на рис. 3.3 (см. с. 74).

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. При таком подходе таблицы 6 отчетов по ЕСВ за май и июнь 2017 года будут заполнены так, как показано на рис. 3.4 (см. с. 75).

И не забываем о требовании об уплате ЕСВ с МЗП. Если фактическая база начисления ЕСВ, определенная по основному месту работы работника-неинвалида, за месяц, на который приходится ежегодный отпуск, оказалась ниже минзарплаты, рассчитываем разницу между этими двумя величинами и доначисляем на нее ЕСВ.

Важно! В таблице 6 Отчета по ЕСВ такую разницу отражаем отдельной строкой с кодом типа начислений «13» в графе 10. Сумму разницы указываем в графе 19 таблицы 6.

Теперь давайте поговорим о том, как отразить в таблице 6 Отчета по форме № Д4 сумму отчислений при увольнении работника за дни отпуска, которые были предоставлены в счет не отработанной им части рабочего года.

Сумму сторнированных отпускных в таблице 6 Отчета по форме № Д4 указываем отдельно от заработной платы. При этом проставляем*:

* См. разъяснения специалиста ГФСУ в «Налоги и бухгалтерский учет», 2016, № 25, с. 37 и специалиста Пенсионного фонда в «Налоги и бухгалтерский учет», 2013, № 48, с. 34.

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц (и год), за который ранее были начислены отпускные;

— в графе 15 — количество дней отпуска, за которые проводятся отчисления, со знаком «минус»;

— в графах 17 и 18 — сумму сторнированных отпускных со знаком «минус»;

— в графе 21 — также со знаком «минус» сумму ЕСВ, который был начислен на сумму сторнированных отпускных.

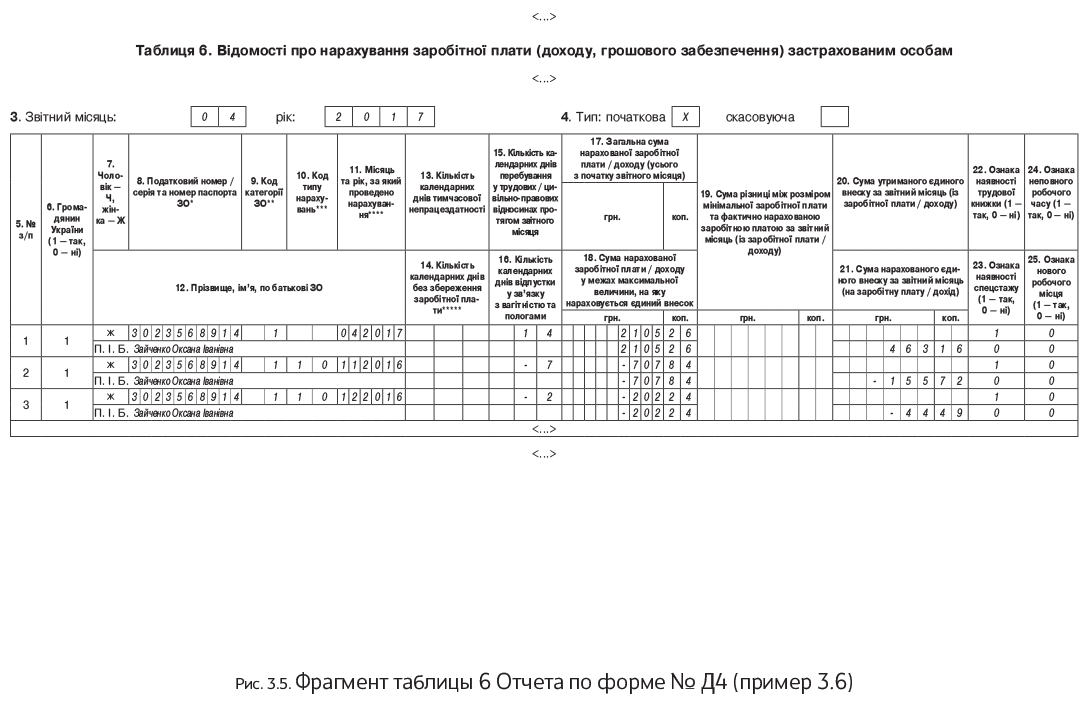

Пример 3.6. Работница Зайченко Оксана Ивановна (налоговый номер — 3023568914) увольняется с основного места работы 14 апреля 2017 года.

При проведении окончательного расчета было выявлено, что она излишне использовала 9 календарных дней ежегодного основного отпуска. В этом отпуске она находилась с 9 ноября по 2 декабря 2016 года.

Сумма излишне начисленных отпускных составила 910,08 грн., из них за 7 дней ноября — 707,84 грн. (ЕСВ — 155,72 грн.), за 2 дня декабря — 202,24 грн. (ЕСВ — 44,49 грн.). Зарплата за отработанные дни апреля 2017 года — 2105,26 грн. (ЕСВ — 463,16 грн.).

В таблице 6 Отчета по форме № Д4 данные по работнице будут отражены так, как показано на рис. 3.5 (см. с. 77).

выводы

- Отпускные для целей налогообложения распределяют по месяцам, за которые они начислены.

- Базу обложения НДФЛ при выплате отпускных наперед рассчитывают без уменьшения на НСЛ.

- Для целей сравнения с максимальной величиной базы начисления ЕСВ суммы отпускных распределяют по месяцам, к которым они относятся.

- В налоговоприбыльном учете при начислении отпускных руководствуются бухучетными правилами.

- Сумму начисленных и выплаченных отпускных отражают в разделе I Налогового расчета по форме № 1ДФ в составе заработной платы с признаком дохода «101».

- Отпускные показывают в Отчете по ЕСВ за тот месяц, в котором они были фактически начислены в бухгалтерском учете.