Прежде всего напомним, чем примечательны «прибыльные» разницы из подразд. 4 разд. ХХ НКУ. Они «универсальные», т. е. затрагивают абсолютно всех (!) плательщиков: и высокодоходников, и малодоходников (причем независимо от того, корректируют или не корректируют последние финрезультат на разницы из разд. III НКУ). В общем, это разницы «для всех». Поэтому считать их в приложении РІ необходимо всем плательщикам (если, конечно, эти разницы возникли).

Теперь о новоиспеченных «переходных» разницах из п. 42 подразд. 4 разд. ХХ НКУ.

Снимаем повторные доходы и расходы

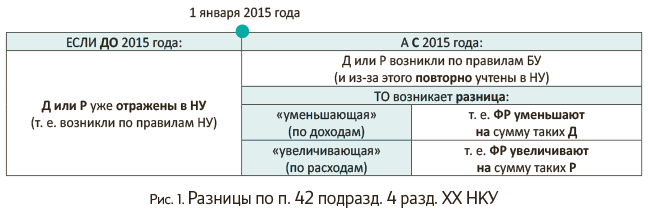

С 2017 года имеем в НКУ новые разницы: по «переходным» доходам и расходам, которые до 01.01.2015 г. уже были учтены в налоговом учете (т. е. успели повлиять на объект налогообложения), а после этой даты стали повторно «вырисовываться» из-за признания по бухучетным правилам (новый п. 42 подразд. 4 разд. ХХ НКУ). Картину в двух словах можно обрисовать так.

ЦЕЛЬ п. 42: снять повторные доходы и расходы (если их до 01.01.2015 г. уже учли в налоговом учете), чтобы не допустить двойного обложения. Об этом, кстати, говорилось и в письме ГФСУ от 08.02.2017 г. № 2991/7/99-99-15-02-01-17.

Проиллюстрируем ситуацию на рис. 1

(принятые сокращения:

Д — доходы, Р — расходы, ФР — финрезультат,

НУ — налоговый учет, БУ — бухгалтерский учет):

Итак, повторные доходы/расходы корректируют («обнуляют») с помощью разниц. Каким образом? На сумму повторных доходов уменьшают, а на сумму повторных расходов увеличивают финрезультат. В итоге повторные суммы «снимаются», все уравновешивается и двойного обложения не произойдет.

Наверняка со временем «под» эти корректирующие разницы появятся свои («уменьшающая» и «увеличивающая») строки в приложении РІ.

Ну а теперь приведем, пожалуй, самые яркие из случаев, когда могут возникать такие «переходные» разницы.

Повторные доходы. К повторным доходам могут приводить:

(1) «переходные» объекты основных средств (ОС) или нематериальных активов (НМА), полученные бесплатно до 01.01.2015 г. Напомним, что до 2015 года их стоимость уже увеличила «налоговый» доход (согласно «старому» п.п. 135.5.4 НКУ). Ну а после 2015 года получалось, что по таким объектам высокодоходникам вновь «светили» повторные доходы (хотя и «равномерные») — из-за признания доходов в бухучете (Дт 424 — Кт 745) по мере начисления бухамортизации (Дт 15, 23, 91, 92, 93, 94 — Кт 13). Причем в налоговом учете бухамортизацию «снимали» амортизационной разницей. А вот «налоговую» стоимость таких объектов по состоянию на 01.01.2015 г. считали нулевой ( п. 11 подразд. 4 разд. ХХ НКУ), поэтому и дальше их в налоговом учете не амортизировали («налоговую» амортизацию не начисляли).

Заметьте: эта разница может возникать лишь у высокодоходников. Так как у малодоходников все равнение — на бухучет (там бухдоходы «обнуляются» — сворачиваются с бухамортизацией и задвоения в конечном счете не произойдет);

(2) «переходные» долгосрочные договоры (контракты), начавшиеся еще до 2015 года. Все потому, что по «старым» правилам «налоговый» доход по ним признавали постепенно — расчетным путем по удельному весу расходов и/или по удельному весу объема услуг («старый» п. 137.3 НКУ). Ну а с 2015 года никаких особых правил налогообложения долгосрочных договоров (контрактов) НКУ не устанавливал. В итоге, по ним по бухучету вновь «светил» доход.

В связи с этим особенно приятно, что возможность корректировки повторного дохода по «переходным» долгосрочным (строительным) контрактам, заключенным еще до 01.01.2015 г., причем с помощью «свежайшей» (!) разницы из п. 42 подразд. 4 разд. ХХ НКУ, признают и налоговики. Они уже успели высказаться на этот счет (см. письмо ГФСУ от 18.01.2017 г. № 969/6/99-99-15-02-02-15).

Такая разница может возникать и у малодоходников, и у высокодоходников, имевших «переходные» долгосрочные договоры, заключенные до 01.01.2015 г.;

(3) «переходные» займы (суммы возвратной финансовой помощи), полученные до 01.01.2015 г. от неплательщиков налога на прибыль и так и не возвращенные заимодателю. Они включались в «налоговый» доход, если не были возвращены на конец отчетного периода («старый» п.п. 135.5.5 НКУ), а при прощении/списании попадали в доходы в бухучете (Дт 183, 685, 607 — Кт 717). Поэтому повторные доходы по ним можно обнулить. Такая разница возможна и у малодоходников, и у высокодоходников.

Повторные расходы. К повторным расходам могут приводить улучшения ОС, осуществленные малодоходниками до 2015 года и отнесенные в пределах 10 % «ремонтного» лимита на «налоговые» расходы («старый» п. 146.12 НКУ). Тогда как в бухучете вся сумма улучшений увеличивала первоначальную стоимость объектов ( п. 14 П(С)БУ 7 «Основные средства»). А значит, с 2015 года повторно через бухамортизацию у малодоходников уменьшала объект налогообложения (так как объект налогообложения у малодоходников — бухфинрезультат).

А вот у высокодоходников такое задвоение расходов невозможно. У них бухамортизация «снимается» амортизационной разницей, а добавляется «налоговая» амортизация, посчитанная от «налоговой» стоимости «переходных» ОС, в которой 10 % «ремонтных» расходов, ясное дело, просто не окажется ( п. 11 подразд. 4 разд. ХХ НКУ).

Если доходы/расходы уже задвоили в 2015-2016 гг.

И следующий волнующий вопрос. Пункт 42 «нарисовался» в НКУ в 2017-м. Но что, если «переходные» доходы/расходы уже задвоили в 2015 и 2016 годах и они уже успели повторно повлиять на объект налогообложения? Можно ли по ним, скажем, теперь осуществить корректировки по п. 42, чтоб уничтожить задвоение? Думаем, что можно. Во всяком случае формулировки п. 42 сделать это позволяют. А то, что сам п. 42 очутился в НКУ с опозданием, спустя два года — всего лишь очередной прокол законодателей, но не помеха (!) для корректировок.

Ведь истинная его цель — искоренить повторные доходы и расходы при переходе от «старых» правил к «новым» (т. е. уже учтенные в налоговом учете до 01.01.2015 г., но возникающие вновь из-за бухучета после этой даты). Причем заметьте, что «рубежным» в этом пункте названо 1 января 2015 года. Поэтому в действительности задача п. 42 — устранить все задвоения, возникающие после этой даты (включая и задвоения 2015-2016 гг.).

Другое дело, что п. 42 появился в НКУ лишь с 01.01.2017 г. А значит, с этой даты плательщики и обрели право проводить корректировки. Вот и выходит, что откорректировать прошлые 2015-2016 гг. должны только теперь — в 2017 году. Причем считаем, что

такие разницы за прошлые годы нужно учесть при заполнении текущей декларации

Для этого при составлении очередной ближайшей декларации (т. е. квартальщикам — в декларации за I квартал 2017 года, годовикам — аж в декларации за 2017 год) финрезультат периода — уменьшить на повторные доходы 2015-2016 гг./увеличить на повторные расходы 2015-2016 гг. А вот подавать уточненки к 2015-2016 гг. для этого не нужно, ведь в тех годах права «снимать» повторные доходы и расходы не имели (п. 42 в НКУ и в помине не было). А значит, в тех годах никакой ошибки, чтобы уточняться, нет.

Что примечательно, аналогичный вывод прослеживается из уже упоминаемого «долгосрочного» письма ГФСУ от 18.01.2017 г. № 969/6/99-99-15-02-02-15 (ср. ). В нем контролеры вначале отмечают появление в НКУ с 01.01.2017 г. п. 42. А дальше разъясняют, что на повторные «долгосрочные» доходы (возникающие после 01.01.2015 г. по долгосрочным договорам, заключенным до этой даты) плательщик уменьшает финрезультат. А вот о подаче в таком случае уточненок за прошлые годы — ни слова.

Тем самым контролеры, заметьте (!): во-первых, дают «добро» и признают возможность (!) проведения корректировок (на основании п. 42) за прошлые 2015-2016 гг. А во-вторых, говорят об их проведении непосредственно в текущей декларации (т. е. без подачи уточненок). Ну а пока в приложении РІ для разниц по п. 42 еще не появилось специальных строк, то проводить корректировки контролеры предлагают, подавая с декларацией дополнение- пояснение по п. 46.4 НКУ в поле «Наявність доповнення» заключительной части декларации (о его заполнении подробнее см. «Налоги и бухгалтерский учет», 2017, № 8, с. 26).

В любом случае учтите: откорректировать повторные доходы/расходы 2015-2016 гг. можно с помощью корректировок в текущей декларации (квартальщикам — уже за I квартал 2017 года/ годовикам — за 2017 год).

Если меняли систему обложения (прибыль → единый налог → прибыль)

Несколько слов скажем и о тех плательщиках, которые уже успели побывать в разном амплуа: из «прибыльщиков» перешли в единоналожники, а потом вновь вернулись в «прибыльщики». Можно ли вновь, оказавшись «прибыльщиком», учесть разницы по п. 42 (по доходам/расходам, уже отраженным до 01.01.2015 г. в налоговоприбыльном учете)? Ну, предположим, если продолжаем все еще амортизировать бесплатные объекты (полученные на общей системе до 01.01.2015 г.), можно ли по ним теперь «снимать» повторные доходы, вновь вернувшись из упрощенцев в «прибыльщики»? Увы,

поскольку статус «прибыльщика» прерывался, то, думаем, шансов на проведение корректировок по п. 42 нет

Хотя возможна и обратная сторона медали (поприятнее) — если такие плательщики, предположим, уже успели получить вторые расходы (например, по 10 % «ремонтному» лимиту) до перехода на упрощенку. Тогда сейчас «снимать» расходы также не придется.

В общем, повторный статус «прибыльщика» все принуждает начать «с чистого листа» (а не тянуть из «прибыльного» прошлого). Тем более, что и налого-вики экс-упрощенцам, перешедшим в «прибыльщики», по некоторым вопросам советуют все начинать «с нуля». Ну, например, «переходную» стоимость основных средств определять по данным бухучета на дату перехода в «прибыльщики», а не пересчитывать, скажем, «под» налоговоприбыльный учет за время пребывания на упрощенке (БЗ 102.06.02 // «Налоги и бухгалтерский учет», 2016, № 99, с. 5). Или, к примеру, запрещают переносить в «налоговоприбыльный» учет дивидендные авансы, уплаченные на упрощенке и не зачтенные в уменьшение единого налога (см. письмо ГФСУ от 14.09.2016 г. № 20103/6/99-99-15-02-02-15, а также «Вестник. Право знать все о налогах и сборах», 2016, № 47, с. 26).

Одним словом, «старый» прибыльный учет после перехода на упрощенку обрывается. Поэтому рассчитывать разницы с оглядкой на него не нужно. В таком случае придется навсегда забыть о разницах по п. 42.

Подытожим. В целом, заметьте, что разницы по п. 42 — это разницы, работающие в одну сторону: на «снятие» (т. е. отмену повторных доходов и расходов, возникающих после 01.01.2015 г.). Хотя по переходным операциям в НКУ есть и другие разницы, действующие в противоположном направлении — на «прибавку» (регулируются, правда, другим пунктом). Дальше скажем и о них.

Добавляем («по оплате») неучтенные доходы/расходы

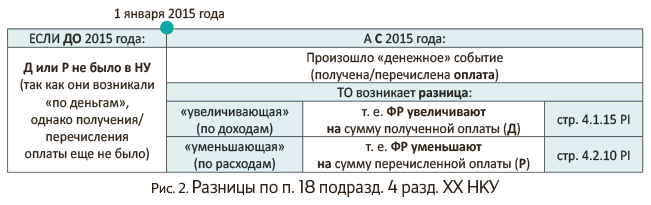

Поскольку заговорили о переходных доходах и расходах, для полноты картины упомянем и о других «переходных» разницах из п. 18 подразд. 4 разд. ХХ НКУ (прописаны в НКУ, как надлежит, еще с 2015 года). У них обратная задача.

ЦЕЛЬ п. 18: учесть неотраженные доходы и расходы (если до 01.01.2015 г. их не учли в налоговом учете из-за того, что их тогда признавали «по оплате» (по кассовому методу), а она произошла уже после 01.01.2015 г.).

Представим ситуацию на рис. 2 (используем те же сокращения, что и на рис. 1):

Итак, если «до» 01.01.2015 г. доходы/расходы признавали «по деньгам», но деньги прошли после, нужно «втянуть» такие неучтенные доходы/расходы в налоговый учет (чтобы они не потерялись, а попали под налогообложение). Для этого показываем разницы: «увеличивающую» — по доходам и «уменьшающую» — по расходам.

Что это могут быть за ситуации?

Так, например, до 01.01.2015 г. в «налоговые» доходы «по деньгам» могли попасть:

— договорные санкции: т. е. полученные плательщиком штрафы, неустойки и пеня — до 2015 года включались в «налоговые» доходы «по оплате» («старый» п. 137.13 НКУ);

— cуммы получаемого страхового возмещения — «до» 2015 года попадали в «налоговый» доход по поступлению средств («старый» п.п. 140.1.6 НКУ).

Поэтому, если начислили их в бухучете еще до 2015-го, а деньгами получили позже, придется (через «увеличивающую» разницу) их включить в объект налогообложения («втащить» в налоговый учет). Причем такие разницы касаются и малодоходников, и высокодоходников.

А вот в «налоговые» расходы «по деньгам» до 01.01.2015 г. при возврате относили сумму возвратной финансовой помощи, полученной от неплательщиков налога на прибыль и включенной при получении в «налоговый» доход («старый» п.п. 135.5.5 НКУ).

Поэтому в случае возврата уже «после» 01.01.2015 г. сумму возвращенной финпомощи можно учесть в «налоговых» расходах через разницу (БЗ 102.23.02).

В общем, вы поняли, что такие разницы нацелены на добавление доходов и расходов. Однако для них необходимо, чтобы свершилось «денежное» событие.

Ну и не можем не сказать еще об одной разнице, возникающей также «по деньгам». Правда, которая уже никоим образом жестко не привязана к «рубежному» 01.01.2015 г., а может возникать в любое время при переходе с упрощенной системы налогообложения (единого налога — ЕН) на общую.

Если переходим с ЕН на прибыль

Учтите: разницы при переходе с упрощенцев в «прибыльщики» под «переходный» п. 18 подразд. 4 разд. ХХ НКУ не попадают. И вплоть до 2017 года такие операции оставались вообще не урегулированными. Пользуясь этим, налоговики советовали ориентироваться по ним во всем на бухучет, что оборачивалось несправедливостью и приводило то к двойному обложению, то вообще к необложению. С таким дисбалансом было трудно согласиться, поэтому мы высказывались за проведение корректировок через «близкие по духу» стр. 4.1.15 и стр. 4.2.10 приложения РІ (подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 33, с. 29 и № 15, с. 13, 2017, № 10, с. 21 и с. 23).

И вот с 2017 года «переходную» разницу узаконили отдельным п.п. 140.5.12 НКУ (что ж, подождем «под» нее свою строку в приложении РІ).

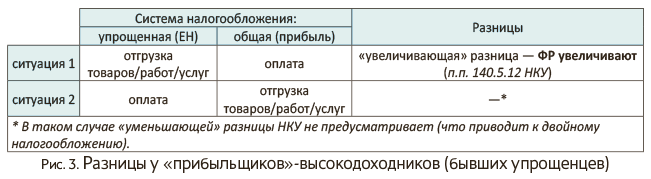

Правда, с экс-упрощенцами поступили однобоко: учли только один возможный случай — когда они уже, став «прибыльщиками», получают деньги (оплату) за товары/услуги, отгруженные/оказанные еще на упрощенке. В таком случае возникает «увеличивающая» разница: на сумму дохода, полученного как оплата за товары/услуги, поставленные на упрощенке, придется увеличить финрезультат. Причем формулировка п.п. 140.5.12 НКУ, увы, заставляет считать такой «увеличивающей» корректировкой всю сумму полученной оплаты (а не финрезультат от операции).

Как видим, необлагаемый вариант нормотворцы устранили. А вот обратный случай с двойным налогообложением (когда предоплату получили еще на упрощенке, однако товары/услуги поставляем, став «прибыльщиком»), увы, проигнорировали. С учетом этого ситуацию с разницами у «прибыльщиков» (экс-упрощенцев) покажем на рис. 3:

Здесь утешает только то, что «увеличивающую» разницу по п.п. 140.5.12 НКУ будут считать лишь высокодоходники. Она не коснется малодоходников, поскольку поселилась в разд. III НКУ, а такие разницы малодоходники, как известно, могут не считать. В итоге у малодоходников (бывших упрощенцев), смотря по ситуации, возникнут крайности (либо вообще необложение — в первом случае, либо двойное налогообложение — во втором). Поэтому хотелось бы, чтобы случай с экс-упрощенцами все-таки до конца урегулировали. Как это было, например, еще в далеком 2011-м, при переходе на НКУ (см. п. 7 подразд. 4 разд. ХХ НКУ).

выводы

- С 2017 года в НКУ появились разницы, позволяющие «снимать» повторные доходы/расходы по переходным операциям (если доходы/расходы уже были отражены в налоговом учете до 01.01.2015 г.). Такие разницы считают все плательщики — и малодоходники, и высокодоходники.

- С помощью этих разниц также можно «обнулить» доходы/расходы, которые уже задвоили в 2015-2016 гг. Для этого достаточно учесть разницы в текущей декларации I квартала 2017 года/годовикам — в декларации 2017 года. Уточненки к прошлым годам подавать не нужно.