Перш за все, нагадаємо, чим примітні «прибуткові» різниці з підрозд. 4 розд. ХХ ПКУ. Вони «універсальні», тобто зачіпають абсолютно всіх (!) платників: і високодохідників, і малодохідників (причому незалежно від того, коригують чи не коригують останні фінрезультат на різниці з розд. III ПКУ). Тож це різниці «для всіх». Тому рахувати їх у додатку РІ необхідно всім платникам (якщо, звичайно, ці різниці виникли).

Тепер про новоспечені «перехідні» різниці з п. 42 підрозд. 4 розд. ХХ ПКУ.

Знімаємо повторні доходи і витрати

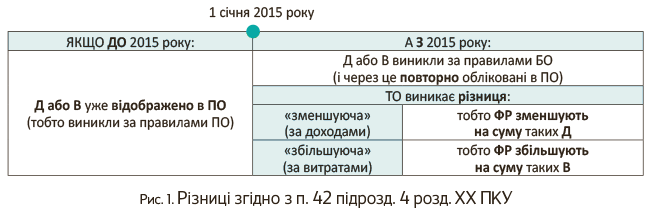

З 2017 року маємо в ПКУ нові різниці: за «перехідними» доходами і витратами, які до 01.01.2015 р. вже було враховано в податковому обліку (тобто які встигли вплинути на об’єкт оподаткування), а після цієї дати стали повторно «вимальовуватися» через визнання за бухобліковими правилами (новий п. 42 підрозд. 4 розд. ХХ ПКУ). Картину двома словами можна змалювати так.

МЕТА п. 42: зняти повторні доходи і витрати (якщо їх до 01.01.2015 р. вже облікували в податковому обліку), щоб не допустити подвійного оподаткування. Про це, до речі, йшлося і в листі ДФСУ від 08.02.2017 р. № 2991/7/99-99-15-02-01-17.

Проілюструємо ситуацію на рис. 1

(прийняті скорочення:

Д — доходи, В — витрати, ФР — фінрезультат,

ПО — податковий облік,

БО — бухгалтерський облік):

Отже, повторні доходи/витрати коригують («обнуляють») за допомогою різниць. Яким чином? На суму повторних доходів зменшують, а на суму повторних витрат збільшують фінрезультат. У результаті повторні суми «знімаються», усе врівноважується і подвійного оподаткування не станеться.

Напевно з часом «під» ці коригуючі різниці з’являться свої («зменшуючі» і «збільшуючі») рядки в додатку РІ.

Ну а тепер наведемо, мабуть, найяскравіші з випадків, коли можуть виникати такі «перехідні» різниці.

Повторні доходи. До повторних доходів можуть призводити:

(1) «перехідні» об’єкти основних засобів (ОЗ) або нематеріальних активів (НМА), отримані безоплатно до 01.01.2015 р. Нагадаємо, що до 2015 року їх вартість уже збільшила «податковий» дохід (згідно зі «старим» п.п. 135.5.4 ПКУ). Ну а після 2015 року виходило, що за такими об’єктами високодохідникам знову «світили» повторні доходи (нехай і «рівномірні») — через визнання доходів у бухобліку (Дт 424 — Кт 745) у міру нарахування бухамортизації (Дт 15, 23, 91, 92, 93, 94 — Кт 13). Причому в податковому обліку бухамортизацію «знімали» амортизаційною різницею. А от «податкову» вартість таких об’єктів станом на 01.01.2015 р. вважали нульовою ( п. 11 підрозд. 4 розд. ХХ ПКУ), тому й далі їх у податковому обліку не амортизували («податкову» амортизацію не нараховували).

Зауважте: ця різниця може виникати тільки у високодохідників. Оскільки в малодохідників усе рівняння на бухоблік (там бухдоходи «обнуляються» — згортаються з бухамортизацією, і задвоєння врешті-решт не станеться);

(2) «перехідні» довгострокові договори (контракти), що почалися ще до 2015 року. Усе тому, що за «старими» правилами «податковий» дохід за ними визнавали поступово — розрахунковим шляхом за питомою вагою витрат та/або за питомою вагою обсягу послуг («старий» п. 137.3 ПКУ). Ну а з 2015 року жодних особливих правил оподаткування довгострокових договорів (контрактів) ПКУ не встановлював. У результаті, за ними за бухобліком знову «світив» дохід.

У зв’язку з цим особливо приємно, що можливість коригування повторного доходу за «перехідними» довгостроковими (будівельними) контрактами, укладеними ще до 01.01.2015 р., причому за допомогою «найсвіжішої» (!) різниці з п. 42 підрозд. 4 розд. ХХ ПКУ, визнають і податківці. Вони вже встигли висловитися з цього приводу (див. лист ДФСУ від 18.01.2017 р. № 969/6/99-99-15-02-02-15).

Така різниця може виникати і в малодохідників, і у високодохідників, які мали «перехідні» довгострокові договори, укладені до 01.01.2015 р.;

(3) «перехідні» позики (суми поворотної фінансової допомоги), отримані до 01.01.2015 р. від неплатників податку на прибуток і так і не повернені позикодавцю. Вони включалися до «податкового» доходу, якщо не були повернені на кінець звітного періоду («старий» п.п. 135.5.5 ПКУ), а при прощенні/списанні потрапляли до доходів у бухобліку (Дт 183, 685, 607 — Кт 717). Тому повторні доходи за ними можна обнулити. Така різниця можлива і в малодохідників, і у високодохідників.

Повторні витрати. До повторних витрат можуть призводити поліпшення ОЗ, здійснені малодохідниками до 2015 року і віднесені в межах 10 % «ремонтного» ліміту на «податкові» витрати («старий» п. 146.12 ПКУ). Тоді як у бухобліку вся сума поліпшень збільшувала первісну вартість об’єктів ( п. 14 П(С)БО 7 «Основні засоби»). А отже, з 2015 року повторно через бухамортизацію в малодохідників зменшувала об’єкт оподаткування (оскільки об’єкт оподаткування в малодохідників — бухфінрезультат).

А от у високодохідників таке задвоєння витрат неможливо. У них бухамортизація «знімається» амортизаційною різницею, а додається «податкова» амортизація, розрахована від «податкової» вартості «перехідних» ОЗ, у якій 10 % «ремонтних» витрат, звісно, просто не опиниться ( п. 11 підрозд. 4 розд. ХХ ПКУ).

Якщо доходи/витрати вже задвоїли у 2015-2016 рр.

І наступне питання, що турбує. Пункт 42 «намалювався» у ПКУ у 2017-му. Але що, якщо «перехідні» доходи/витрати вже задвоїли у 2015 і 2016 роках і вони вже встигли повторно вплинути на об’єкт оподаткування? Чи можна за ними, скажімо, тепер здійснити коригування згідно з п. 42, щоб знищити задвоєння? Думаємо, що можна. У будь-якому разі, формулювання п. 42 це зробити дозволяють. А те, що сам п. 42 опинився в ПКУ із запізненням, через два роки — усього лише черговий прокол законодавців, але не перешкода (!) для коригувань.

Адже дійсна його мета — викоренити повторні доходи і витрати при переході від «старих» правил до «нових» (тобто вже враховані в податковому обліку до 01.01.2015 р., але що виникають знову через бухоблік після цієї дати). Причому зауважте, що «рубежем» у цьому пункті названо 1 січня 2015 року. Тому насправді завдання п. 42 — усунути всі задвоєння, що виникають після цієї дати (уключаючи й задвоєння 2015-2016 рр.).

Інша справа, що п. 42 з’явився в ПКУ тільки з 01.01.2017 р. А отже, з цієї дати платники і набули право проводити коригування. От і виходить, що відкоригувати минулі 2015-2016 рр. повинні тільки тепер у 2017 році. Причому, вважаємо, що

такі різниці за минулі роки потрібно врахувати при заповненні поточної декларації

Для цього при складанні чергової найближчої декларації (тобто квартальникам — у декларації за I квартал 2017 року, річникам — аж у декларації за 2017 рік) фінрезультат періоду — зменшити на повторні доходи 2015-2016 рр./збільшити на повторні витрати 2015-2016 рр. А от подавати уточненки до 2015-2016 рр. для цього не потрібно, адже в тих роках права «знімати» повторні доходи і витрати не мали (п. 42 в ПКУ і близько не було). Отже, у тих роках жодної помилки, що вимагала б уточнення, немає.

Що примітно, аналогічний висновок простежується з уже згадуваного «довгострокового» листа ДФСУ від 18.01.2017 р. № 969/6/99-99-15-02-02-15 (ср. ). У ньому контролери спочатку зазначають появу в ПКУ з 01.01.2017 р. п. 42. А далі роз’яснюють, що на повторні «довгострокові» доходи (що виникають після 01.01.2015 р. за довгостроковими договорами, укладеними до цієї дати) платник зменшує фінрезультат. А ось про подання в такому разі уточненок за минулі роки — жодного слова.

Тим самим контролери, зауважте (!): по-перше, дають «добро» і визнають можливість (!) проведення коригувань (на підставі п. 42) за минулі 2015-2016 рр. А по-друге, говорять про їх проведення безпосередньо в поточній декларації (тобто без подання уточненок). Ну а поки в додатку РІ для різниць згідно з п. 42 ще не з’явилося спеціальних рядків, то проводити коригування контролери пропонують, подаючи з декларацією доповнення- пояснення згідно з п. 46.4 ПКУ в полі «Наявність доповнення» прикінцевої частини декларації (детальніше про заповнення якого див. «Податки та бухгалтерський облік», 2017, № 8, с. 26).

У будь-якому разі майте на увазі: відкоригувати повторні доходи/витрати 2015-2016 рр. можна за допомогою коригувань у поточній декларації (квартальникам уже за I квартал 2017 року/річникам — за 2017 рік).

Якщо змінювали систему оподаткування (прибуток → єдиний податок → прибуток)

Декілька слів скажемо і про тих платників, які вже встигли побувати в різному амплуа: з «прибутківців» перейшли в єдиноподатники, а потім знову повернулися у «прибутківці». Чи можна, знову ставши «прибутківцем», урахувати різниці згідно з п. 42 (за доходами/витратами, уже відображеними до 01.01.2015 р. в податковоприбутковому обліку)? Ну, припустимо, якщо продовжуємо все ще амортизувати безоплатні об’єкти (отримані на загальній системі до 01.01.2015 р.), чи можна за ними тепер «знімати» повторні доходи, знову повернувшись зі спрощенців у «прибутківці»? На жаль,

оскільки статус «прибутківця» переривався, то, думаємо, шансів на проведення коригувань згідно з п. 42 немає

Хоча можливий і зворотний бік медалі (приємніший) — якщо такі платники, припустимо, уже встигли отримати інші витрати (наприклад, за 10 % «ремонтним» лімітом) до переходу на спрощенку. Тоді зараз «знімати» витрати також не доведеться.

Загалом, повторний статус «прибутківця» усе змушує почати «з чистого аркуша» (а не тягнути з «прибуткового» минулого). Тим паче, що й податківці екс-спрощенцям, які перейшли у «прибутківці», з деяких питань радять усе починати «з нуля». Ну, наприклад, «перехідну» вартість основних засобів визначати за даними бухобліку на дату переходу у «прибутківці», а не перераховувати, скажімо, «під» податковоприбутковий облік за час перебування на спрощенці (БЗ 102.06.02 // «Податки та бухгалтерський облік», 2016, № 99, с. 5). Або, наприклад, забороняють переносити в «податковоприбутковий» облік дивідендні аванси, сплачені на спрощенці і не зараховані у зменшення єдиного податку (див. лист ДФСУ від 14.09.2016 р. № 20103/6/99-99-15-02-02-15, а також «Вісник. Право знати все про податки і збори», 2016, № 47, с. 26).

Словом, «старий» прибутковий облік після переходу на спрощенку обривається. Тому при розрахунку різниць зважати на нього не потрібно. У такому разі доведеться назавжди забути про різниці згідно з п. 42.

Підіб’ємо підсумок. У цілому, зауважте, що різниці згідно з п. 42 — це різниці, що працюють в один бік: на «зняття» (тобто скасування повторних доходів і витрат, що виникають після 01.01.2015 р.). Хоча за перехідними операціями в ПКУ є й інші різниці, що діють у протилежному напрямі, — на збільшення (регулюються, щоправда, іншим пунктом). Далі скажемо і про них.

Додаємо («за оплатою») необліковані доходи/витрати

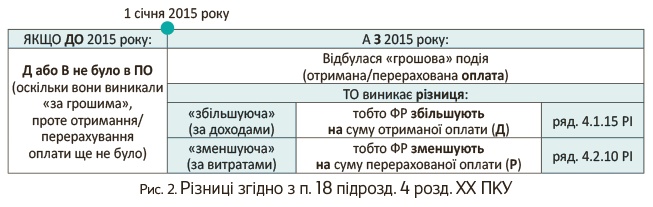

Оскільки заговорили про перехідні доходи і витрати, для повноти картини згадаємо і про інші «перехідні» різниці з п. 18 підрозд. 4 розд. ХХ ПКУ (прописані в ПКУ, як належить, ще з 2015 року). У них зворотне завдання.

МЕТА п. 18: облікувати невідображені доходи і витрати (якщо до 01.01.2015 р. їх не облікували в податковому обліку через те, що їх тоді визнавали «за оплатою» (за касовим методом), а вона відбулася вже після 01.01.2015 р.).

Представимо ситуацію на рис. 2 (використовуємо ті самі скорочення, що й на рис. 1):

Отже, якщо «до» 01.01.2015 р. доходи/витрати визнавали «за грошами», але гроші пройшли після, потрібно «втягнути» такі необліковані доходи/витрати у податковий облік (щоб вони не загубилися, а потрапили під оподаткування). Для цього показуємо різниці: «збільшуючу» — за доходами і «зменшуючу» — за витратами.

Що це можуть бути за ситуації?

Так, наприклад, до 01.01.2015 р. до «податкових» доходів «за грошима» могли потрапити:

— договірні санкції: тобто отримані платником штрафи, неустойки і пеня — до 2015 року включалися до «податкових» доходів «за оплатою» («старий» п. 137.13 ПКУ);

— суми отримуваного страхового відшкодування — «до» 2015 року потрапляли до «податкового» доходу за надходженням коштів («старий» п.п. 140.1.6 ПКУ).

Тому, якщо нарахували їх у бухобліку ще до 2015-го, а грошима отримали пізніше, доведеться (через «збільшуючу» різницю) їх уключити до об’єкта оподаткування («утягнути» у податковий облік). Причому такі різниці стосуються і малодохідників, і високодохідників.

А от до «податкових» витрат «за грошима» до 01.01.2015 р. при поверненні відносили суму поворотної фінансової допомоги, отриманої від неплатників податку на прибуток і включеної при отриманні до «податкового» доходу («старий» п.п. 135.5.5 ПКУ).

Тому в разі повернення вже «після» 01.01.2015 р. суму поверненої фіндопомоги можна врахувати в «податкових» витратах через різницю (БЗ 102.23.02).

Загалом, ви зрозуміли, що такі різниці націлені на додавання доходів і витрат. Проте для них необхідно, щоб відбулася «грошова» подія.

Ну й не можемо не сказати ще про одну різницю, що виникає також «за грошима». Щоправда, яка вже жодним чином жорстко не прив’язана до «рубежу» 01.01.2015 р., а може виникати в будь-який час при переході зі спрощеної системи оподаткування (єдиного податку — ЄП) на загальну.

Якщо переходимо з ЄП на прибуток

Зверніть увагу: різниці при переході зі спрощенців у «прибутківці» під «перехідний» п. 18 підрозд. 4 розд. ХХ ПКУ не потрапляють. І аж до 2017 року такі операції залишалися взагалі не врегульованими. Користуючись цим, податківці радили орієнтуватися за ними в усьому на бухоблік, що оберталося несправедливістю і призводило то до подвійного оподаткування, то взагалі до неоподаткування. З таким дисбалансом було важко погодитися, тому ми висловлювалися за проведення коригувань через «близькі за духом» ряд. 4.1.15 і ряд. 4.2.10 додатка РІ (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 33, с. 29 і № 15, с. 13, 2017, № 10, с. 21 і с. 23).

І от з 2017 року «перехідну» різницю узаконили окремим п.п. 140.5.12 ПКУ (що ж, зачекаємо «під» неї свій рядок у додатку РІ).

Щоправда, з екс-спрощенцями вчинили однобоко: урахували тільки один можливий випадок — коли вони, вже ставши «прибутківцями», отримують гроші (оплату) за товари/послуги, відвантажені/надані ще на спрощенці. У такому разі виникає «збільшуюча» різниця: на суму доходу, отриманого як оплата за товари/послуги, поставлені на спрощенці, доведеться збільшити фінрезультат. Причому формулювання п.п. 140.5.12 ПКУ, на жаль, змушує вважати таким «збільшуючим» коригуванням усю суму отриманої оплати (а не фінрезультат від операції).

Як бачимо, неоподатковуваний варіант законодавці усунули. А ось зворотний випадок з подвійним оподаткуванням (коли передоплату отримали ще на спрощенці, проте товари/послуги поставляємо, ставши «прибутківцем»), на жаль, проігнорували. З урахуванням цього ситуацію з різницями в «прибутківців» (екс-спрощенців) покажемо на рис. 3:

Тут утішає тільки те, що «збільшуючу» різницю згідно з п.п. 140.5.12 ПКУ рахуватимуть тільки високодохідники. Вона не торкнеться малодохідників, оскільки оселилася в розд. III ПКУ, а такі різниці малодохідники, як відомо, можуть не рахувати. У результаті в малодохідників (колишніх спрощенців), дивлячись за ситуацією, виникатимуть крайнощі (або взагалі неоподаткування — у першому випадку, або подвійне оподаткування — у другому). Тому хотілося б, щоб випадок з екс-спрощенцями все ж таки до кінця врегулювали. Як це було, наприклад, ще в далекому 2011-му, при переході на ПКУ (див. п. 7 підрозд. 4 розд. ХХ ПКУ).

висновки

- З 2017 року в ПКУ з’явилися різниці, що дозволяють «знімати» повторні доходи/витрати за перехідними операціями (якщо доходи/витрати вже були відображені в податковому обліку до 01.01.2015 р.). Такі різниці рахують усі платники — і малодохідники, і високодохідники.

- За допомогою цих різниць також можна «обнулити» доходи/витрати, які вже задвоїли у 2015-2016 рр. Для цього досить урахувати різниці в поточній декларації I кварталу 2017 року/річникам — у декларації 2017 року. Уточненки до минулих років подавати не потрібно.