* Письмо ГФСУ от 12.01.17 г. № 408/6/99-99-15-03-02-15 // «Налоги и бухгалтерский учет», 2017, № 17, с. 4.

О юридических тонкостях бесплатной передачи товаров, работ (услуг) вы уже знаете (см. с. 3), рассмотрим эти операции через призму НДС-учета.

Операция «поставка»

Допустим, вы хотите одарить вашего контрагента денежными средствами — операция по передаче денег никак на НДС-учете ни дарителя, ни одариваемого не скажется. И неудивительно — поскольку такая операция не соответствует понятию поставки, а значит, нет и объекта обложения НДС. Ведь согласно п. 185.1 НКУ объектом обложения НДС являются, в частности, операции по поставке товаров, услуг.

Другое дело бесплатная передача товаров, услуг — здесь четкое «попадание в цель», смотрите сами:

поставкой товаров считается любая передача права собственности на товар, в том числе продажа, обмен или дарение такого товара ( п.п. 14.1.191),

а поставкой услуг с целью налогообложения, в частности, является предоставление услуг другому лицу на безвозмездной основе ( абзац «в» п.п. 14.1.185 НКУ).

Следовательно, «налицо» объект налогообложения: есть поставка — есть объект ( п. 185.1 НКУ). А обратившись к нормам НКУ, очень легко можно убедиться, что сопровождается такая поставка двойным начислением налоговых обязательств (НО). Рассмотрим их подробнее.

Первые НО

Начисляем НО непосредственно на операцию по бесплатной поставке товаров, работ (услуг) и базу налогообложения определяем по общему правилу — с учетом превышения минимальной базы обложения НДС над договорной ценой ( п. 188.1 НКУ). Ясно, что при дарении договорная стоимость — «0», поэтому начисляем НО на сумму «минбазы». В свою очередь, «минбаза» определяется следующим образом:

— для покупных товаров (услуг) — не ниже цены приобретения.

При этом для расчета минимальных НДС-обязательств в отношении товара берем его первоначальную стоимость (т. е. ту, которая сформировалась по дебету субсчета 281 «Товары на складе»), а в отношении услуги — цену ее приобретения. Хотя в отношении цены приобретения товаров у налоговиков проскакивают либеральные консультации (см. подкатегорию 101.06 БЗ), где минбазой они называют «договорную (контрактную) стоимость». Подробнее о «минбазе» НДС при продаже товаров см. «Налоги и бухгалтерский учет», 2016, № 27, с. 23;

— для самостоятельно изготовленных товаров (услуг) — не ниже обычных цен (см. письмо ГФСУ от 19.10.2016 г. № 22624/6/99-99-15-03-02-15).

Учтите:

специальная методика определения обычных цен имеется в ст. 39 НКУ. Однако нам она не пригодится, поскольку касается контролируемых операций, подпадающих под действие данной статьи, и только в части обложения налогом на прибыль

Кроме того, абзац второй п. 188.1 НКУ каких-либо отсылок к ст. 39 НКУ не содержит. Поэтому в этом вопросе руководствуемся общими нормами и методами ( п.п. 14.1.71 НКУ). Подробнее об «обычноценовых» проблемах при формировании «минбазы» вы можете узнать в «Налоги и бухгалтерский учет», 2016, № 25, с. 6;

— для необоротных активов — не ниже балансовой (остаточной) стоимости по данным бухучета на начало периода, в котором случилась поставка, в нашем случае — бесплатная передача.

Как видим, при дарении не уйти от превышения «минбазы» над договорной стоимостью и, как следствие, доначисления налоговых обязательств по НДС. Причем датой возникновения НО будет момент отгрузки товара, а услуг — момент подписания документа, подтверждающего факт их предоставления ( п.п. «б» п. 187.1 НКУ).

Вторые НО

Здесь мы говорим о так называемых компенсационных налоговых обязательствах по п. 198.5 НКУ. Это начисление НО, которые как бы компенсируют «входной» НДС по товарам/работам (услугам), используемым в:

— нехозяйственной деятельности ( п.п. «г» п. 198.5 НКУ),

— необъектных ( п.п. «а» п. 198.5 НКУ) операциях или

— операциях, освобожденных от НДС ( п.п. «б» п. 198.5 НКУ).

Вспомните: определение хозяйственной деятельности говорит о деятельности, которая направлена на получение дохода ( п.п. 14.1.39 НКУ), а в случае дарения ни о каком доходе речь не идет.

Вот и получается, что бесплатная поставка — это как раз и есть нехозяйственная деятельность

Исключение составляют бесплатные передачи в рамках рекламных акций, ведь тогда операция превращается в хозяйственную, следовательно, при такой передаче остаются только одни НО ( п.п. 188.1 НКУ). И, конечно, при условии, что рекламная акция направлена на «раскрутку» налогооблагаемой деятельности, иначе сработают нормы пп. «а» и «б» п. 198.5 НКУ. Согласны с этим и налоговики (см. письмо ГФСУ от 27.04.2016 г. № 9532/6/99-99-15-03-02-15).

Подчеркнем: «компенсационные» НО по п. 198.5 НКУ начисляются по тем покупкам, по которым был «входной» НДС. Поэтому, если вы купили товар без НДС (льготный или у неплательщика), то можете вообще не вспоминать о п. 198.5 НКУ (см. письма ГФСУ от 09.06.2016 г. № 12798/6/99-99-15-03-02-15, от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

Однако если товар приобретался с НДС, то отражение налоговых обязательств не ставится в зависимость от того, сразу (на дату аванса/оприходования) вы отразили налоговый кредит по таким приобретениям или отложили на 365 дней. Поэтому,

если товар приобретался с «входным» НДС, но по каким-то причинам не был учтен в составе налогового кредита, то в момент бесплатной его передачи «компенсирующие» НО будьте добры начислить

В то же время, если НК не отразили по объективным причинам (например, ошибка в НН), то считаем, что НО нужно начислять только после исправления ошибки (подробнее см. комментарий в «Налоги и бухгалтерский учет», 2017, № 17, с. 4).

Обратите внимание: и в этом случае за базу обложения НДС также берем планку, которая должна быть не ниже цены приобретения товаров (услуг), а по необоротным активам — не ниже балансовой (остаточной) стоимости на начало периода (а в случае отсутствия учета необоротных активов — исходя из обычных цен). Такое требование следует из п.п. 189.1 НКУ.

И имейте в виду: в подтверждение возникновения «двойных» НДС-обязательств вы должны составить аж три налоговых накладных.

«Бесплатные» НН

По общему правилу налоговая накладная составляется в электронной форме и с соблюдением условий относительно ее регистрации в ЕРНН на дату возникновения налоговых обязательств ( п. 201.1 НКУ, п. 5 Порядка № 1307).

Повторим: при бесплатной передаче товаров, работ (услуг) налоговые обязательства возникают по двум основаниям:

(1) п. 188.1 НКУ — на сумму поставки с учетом «минбазы» (формируем две НН: одна — на договорную стоимость, а вторая — на сумму «минбазы»);

(2) п.п. «г» п. 198.5 НКУ — «компенсирующие» НО (составляем одну НН, но и здесь берем определенную в п. 189.1 НКУ планку).

Дальше детально рассмотрим порядок заполнения налоговой накладной для каждого случая отдельно.

Обращаем ваше внимание: с 1 марта вступили в силу новые формы налоговой накладной и декларации по НДС, утвержденные приказом Минфина от 23.02.2017 г. № 276, поэтому говорить о порядке заполнения НН будем с учетом этих изменений. Вместе с тем, как сообщают налоговики, НН и расчеты корректировки (РК) будут приниматься к регистрации в ЕРНН по новой форме только с 16 марта 2017 года, до указанной даты регистрируем все «доки» по старой форме (см. «Налоги и бухгалтерский учет», 2017, № 20, с. 3).

(1). НН на сумму поставки

Итак, в первом случае возникновения налоговых обязательств составляем две НН ( п. 15 Порядка № 1307):

первую — на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (регистрируется на покупателя),

вторую — на сумму, рассчитанную исходя из превышения цены приобретения / обычной цены / балансовой (остаточной) стоимости над фактической ценой, т. е. на сумму «минбазы» (регистрируется «на себя»).

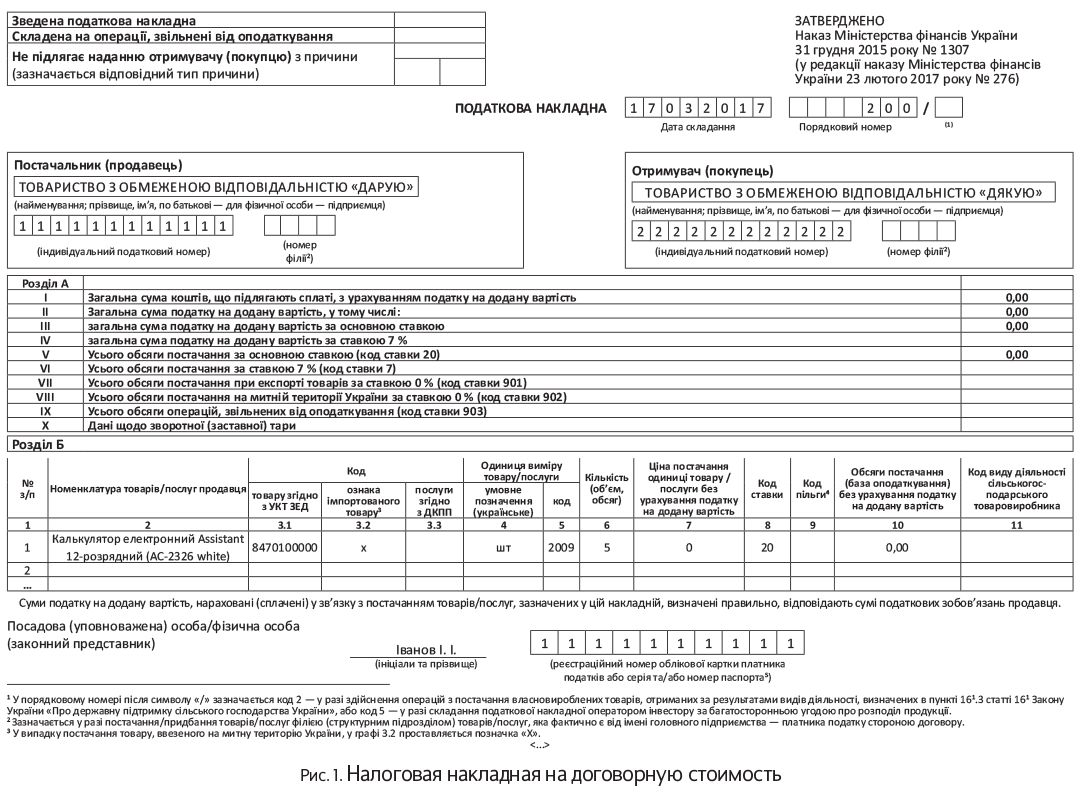

Первую налоговую накладную (см. рис. 1 на с. 13) с указанием договорной стоимости (в случае дарения, собственно, нулевой) составляем на имя получателя товаров (услуг).

Причем заметьте: с одной стороны, очевидна «ненужность» такой «нулевой» НН (особенно для продавца), тем более, что обновленный Порядок № 1307 больше не требует ссылаться на нее во второй НН (на сумму «превышения»). Но с другой стороны, получателю подарка НН может пригодиться, хотя бы для информации о коде полученного товара или услуг. Вместе с тем, если налоговая программа такую «нулевую» НН все-таки пропускать не будет, то расстраиваться особо не нужно. Ведь штрафы за ее нерегистрацию тоже под большим вопросом (об этом еще скажем ниже).

Все реквизиты шапки такой налоговой накладной заполняем в обычном порядке — вносим свои данные и данные одариваемого плательщика.

В гр. I, II, III, V раздела А налоговой накладной указывают 0, остальные графы не заполняют.

В разделе Б указывают номенклатуру товаров, при этом в гр. 7, 10 указывают 0. В гр. 8 раздела Б проставляют код ставки «20» («7»).

Кроме того, с 1 января 2017 года появился еще один обязательный реквизит НН. Так, согласно пп. «і» п. 201.1 НКУ

при составлении НН обязательно указывается код товара (любого, а не только подакцизного и импортного) согласно УКТ ВЭД, для услуг — код услуги* согласно Государственному классификатору продукции и услуг (далее — ГКПУ)

* Подлежит заполнению при регистрации НН с 16.03.2017 г. (см. «Налоги и бухгалтерский учет», 2017, № 20, с. 5).

Поэтому в новой редакции НН данный обязательный реквизит НН заполняем следующим образом ( п. 16 Порядка № 1307). При поставке:

— товара в гр. 3.1 «Код товару згідно з УКТ ЗЕД» разд. Б (табличной части) указываем код товара согласно УКТ ВЭД;

— импортного товара, то дополнительно в гр. 3.2 «Ознака імпортованого товару» проставляем отметку «Х». Причем пометка в графе 3.2 сохраняется на всех этапах поставки импортного товара;

— услуги — в гр. 3.3 код услуги согласно ГКПУ.

Еще один момент: в графах 3.1 и 3.3 коды товаров/услуг можно проставлять не полностью, главное — указать не меньше четырех первых цифр соответствующего кода. Однако такие вольности не касаются подакцизных и импортных товаров — для них, как и прежде, требование указывать код УКТ ВЭД полностью осталось.

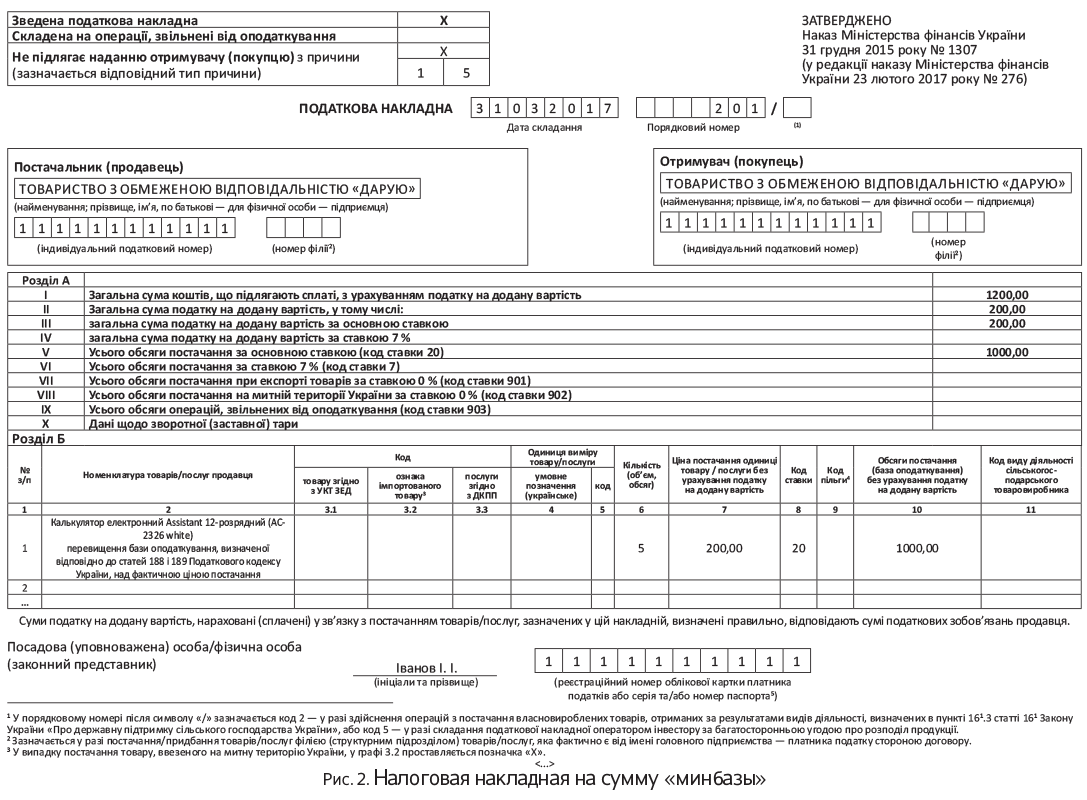

Вторую налоговую накладную составляем на сумму «минбазы» (см. рис. 2 на с. 14). В строках, отведенных для заполнения данных покупателя, поставщик (даритель) указывает собственные данные ( п. 15 Порядка № 1307).

Учтите: такая НН покупателю не направляется, о чем в верхнем левом поле в гр. «Не підлягає наданню отримувачу (покупцю) з причини» делают пометку «Х» и указывают тип причини 15 «Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання». Напомним: в старой редакции Порядка № 1307 предусматривалось три типа причин: «15» — по покупным товарам/услугам, «16» — по необоротным активам и «17» — по самостоятельно изготовленным товарам/услугам.

В гр. 2 раздела Б (табличной части) такой НН, помимо номенклатуры товара, также указываем текст следующего содержания: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

Как видите, обновленная редакция данного текста

больше не содержит какой-либо ссылки на реквизиты (дату и номер) первой НН, которая составлялась на договорную (в данном случае нулевую) стоимость

Рассчитанную сумму превышения, как и раньше, указываем в гр. 7 раздела Б (табличной части).

Важно! С 1 марта 2017 года п. 15 Порядка № 1307 позволяет составлять сводную «минбазную» НН, в которой учитываем суммы налога, рассчитанные отдельно по каждой операции поставки. Причем составляем такую сводную НН не позже последнего дня месяца, в котором осуществлялись операции дарения. Логично воспользоваться правом составления сводной НН, чтоб максимально оттянуть предельный срок регистрации НН (например, если дата передачи товара состоялась в первой половине месяца). Поэтому, если НО по минбазе было несколько за месяц, то в последний день месяца можно составить одну сводную накладную.

О том, что в этом случае не подлежат заполнению графы с кодами товаров, услуг (гр. 3.1 — 3.3), прямо (!) сказано в п.п. 9 п. 16 обновленной редакции Порядка № 1307 (ср. ). Кроме того, не подлежат заполнению графы 4, 5 и 11 такой налоговой накладной ( п.п. 9 п. 16 Порядка № 1307). Причем заполнение гр. 11 налоговой накладной — это прерогатива сельхозпроизводителей, а вот остальных налогоплательщиков эта графа, в принципе, не касается.

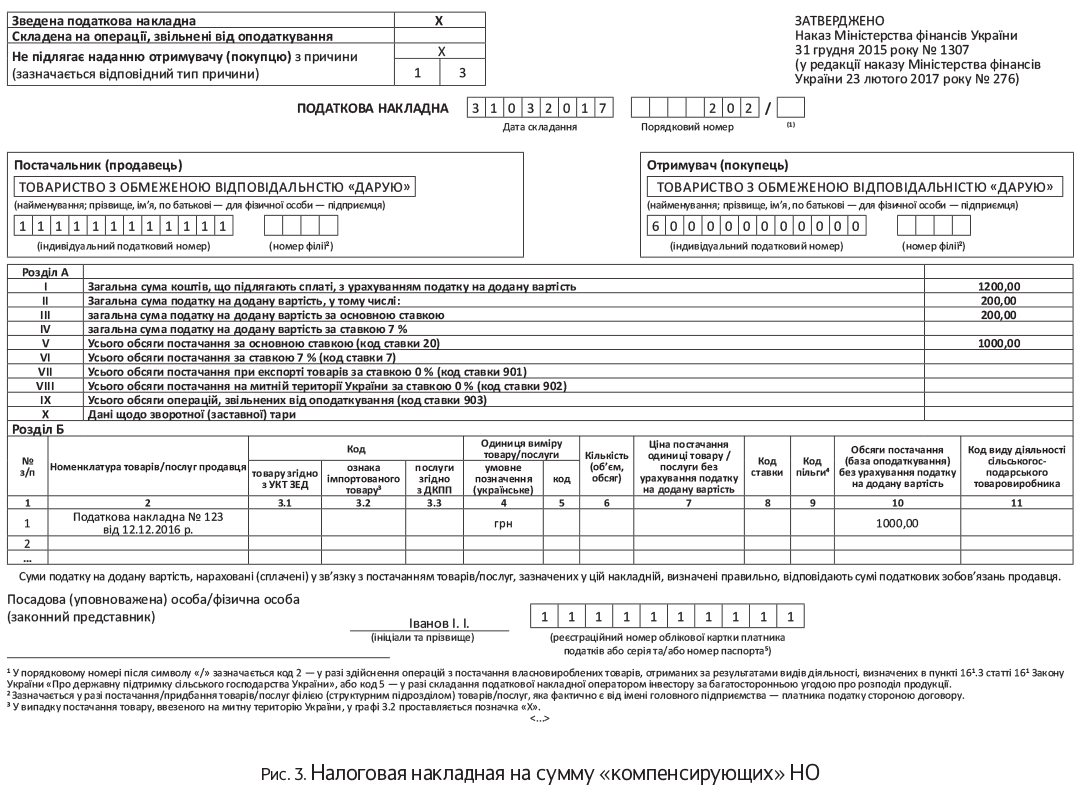

(2) «Компенсационная» НН

Во втором случае ( п.п. «г» п. 198.5 НКУ) возникновения налоговых обязательств НН получателю (одариваемому) также не предоставляем. Тут составляем не позднее последнего дня отчетного периода сводную НН с типом причины «13» «Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності» и условным ИНН «600000000000» ( п. 11 Порядка № 1307).

Напомним: при составлении сводной НН в графе «Зведена податкова накладна» делаем пометку «X». В графе 2 расписываем не номенклатуру, а номера и даты тех «входных» НН, по которым начисляем компенсирующие НО (см. рис. 3. на с. 15). Причем об этом прямо (!) сказано в п.п. 1 п. 16 Порядка № 1307.

В гр. 10 указываем стоимость (часть стоимости) товара/услуги, необоротных активов, на которую начислены «компенсирующие» НО. В гр. 4 проставляем «грн» (см. п.п. 3 п. 16 Порядка № 1307).

Не заполняются (аналогично «минбазовской» НН) гр. 3.1 — 3.3 (коды товаров/услуг), а также не подлежат заполнению графы 5 — 9 и 11 сводной НН. Отметим, что налоговики относительно незаполнения кода товаров/услуг по таким операциям говорили и раньше (см. письмо ГФСУ от 20.01.2017 г. № 1312/7/99-99-15-03-02-17).

Имейте в виду: в клетках НН, которые не подлежат заполнению, нули, прочерки и другие знаки или символы не проставляются

И напоследок несколько слов о регистрации НН в ЕРНН с учетом изменений-2017.

Регистрируем в ЕРНН

Начнем с того, что с 1 января 2017 года штраф за задержку регистрации в ЕРНН будут применять ко всем НН/РК ( пп. 1201.1 и 1201.2 НКУ).

Вместе с тем, неудачно прописали исключение из этого повального штрафования. То есть,

нет штрафов в случае отсутствия регистрации в ЕРНН налоговых накладных, которые не подлежат предоставлению покупателю и при этом составлены на льготные и/или «нулевые» операции

Правда, в связи с некорректностью данной формулировки есть еще мнение, что под освобождение от штрафов попали «компенсирующие» НН, составленные под необлагаемые операции. Но это не наш случай. Поскольку основания для начисления «компенсирующих» НО при бесплатной поставке — это прежде всего нехозяйственность операции.

В любом случае, учитывая, что штрафы за задержку регистрации НН в ЕРНН рассчитываются исходя из суммы НДС, указанной в НН, возникает логичный вопрос: «а был ли мальчик?»*. Ведь база для расчета штрафных санкций в данном случае попросту отсутствует. От чего, собственно, освободили?

* Цитата из романа М. Горького «Жизнь Клима Самгина», что в разговорной речи означает сомнение говорящего в самом факте существования предмета обсуждения.

Аналогичная ситуация складывается с НН, составленной на договорную (нулевую) стоимость при дарении. Это означает, что при отсутствии регистрации такой НН в ЕРНН можно не волноваться: штрафа не будет. Да и одариваемому налогоплательщику такая налоговая накладная, собственно, без надобности (разве что для информации о коде товара (услуг)).

А вот что касается «минбазовской» НН и накладной, составленной на «компенсационные» НО, то обойти штраф за их несвоевременную регистрацию уже не получится.

Пример. Предприятие ООО «ДАРУЮ» (отчетный период — месяц) передает 17.03.2017 г. безвозмездно другому предприятию ООО «ДЯКУЮ» калькуляторы электронные Assistant 12-разрядные (АС-2326 white) в количестве 5 штук, которые ранее (12.12.2016 г.) приобрело для использования в собственной хоздеятельности. Первоначальная стоимость калькулятора за 1 штуку — 200,00 грн. (без НДС).

Составляем три НН. Первые две налоговые накладные составляем:

— на сумму договорной (нулевой) стоимости (рис. 1) и

— на сумму «минбазы» 1000,00 грн. (200 грн. х х 5) (см. рис. 2).

Третья НН — это сводная накладная, которая составляется на сумму ранее отраженного «входящего» НДС (рис. 3).

выводы

- В общем случае при бесплатной передаче товаров, работ (услуг) возникают налоговые обязательства по НДС дважды: на сумму поставки и на сумму компенсации «входящего» налогового кредита.

- В подтверждение возникновения «двойных» НДС-обязательств составляем три налоговых накладных: на договорную (нулевую) стоимость, на сумму «минбазы» и на «компенсационные» НО.

- На сумму «минбазы» с 1 января 2017 года можно составлять сводную налоговую накладную в последний день месяца.

- Штраф за несвоевременную регистрацию НН в ЕРНН рассчитывается от суммы начисленных в ней НО.