* Лист ДФСУ від 12.01.17 р. № 408/6/99-99-15-03-02-15 // «Податки та бухгалтерський облік», 2017, № 17, с. 4.

Про юридичні особливості безоплатної передачі товарів, робіт (послуг) ви вже знаєте (див. с. 3), розглянемо ці операції крізь призму ПДВ-обліку.

Операція «постачання»

Припустимо, ви хочете обдарувати вашого контрагента грошовими коштами — операція з передачі грошей ніяк на ПДВ-обліку ні дарувальника, ні обдаровуваного не позначиться. І не дивно — оскільки така операція не відповідає поняттю постачання, а отже, немає й об’єкту оподаткування ПДВ. Адже згідно з п. 185.1 ПКУ об’єктом оподаткування ПДВ є, зокрема, операції з постачання товарів, послуг.

Інша справа безоплатна передача товарів, послуг — тут чітке «попадання в ціль», дивіться самі:

постачанням товарів вважається будь-яка передача права власності на товар, у тому числі продаж, обмін або дарування такого товару ( п.п. 14.1.191),

а постачанням послуг з метою оподаткування, зокрема, є надання послуг іншій особі на безоплатній основі ( абзац «в» п.п. 14.1.185 ПКУ).

Отже, наявний об’єкт оподаткування: є постачання — є об’єкт ( п. 185.1 ПКУ). А звернувшись до норм ПКУ, дуже легко можна переконатися, що супроводжується таке постачання подвійним нарахуванням податкових зобов’язань (ПЗ). Розглянемо їх детальніше.

Перші ПЗ

Нараховуємо ПЗ безпосередньо на операцію з безоплатного постачання товарів, робіт (послуг) і базу оподаткування визначаємо за загальним правилом — з урахуванням перевищення мінімальної бази оподаткування ПДВ над договірною ціною ( п. 188.1 ПКУ). Звісно, що при даруванні договірна вартість — «0», тому нараховуємо ПЗ на суму «мінбази». У свою чергу, «мінбаза» визначається таким чином:

— для прибаних товарів (послуг) — не нижче за ціну придбання.

При цьому для розрахунку мінімальних ПДВ-зобов’язань щодо товару беремо його первісну вартість (тобто ту, що сформувалася за дебетом субрахунку 281 «Товари на складі»), а щодо послуги — ціну її придбання. Хоча щодо ціни придбання товарів у податківців проскакують ліберальні консультації (див. підкатегорію 101.06 БЗ), де мінбазою вони називають «договірну (контрактну) вартість». Детальніше про «мінбазу» ПДВ при продажу товарів див. «Податки та бухгалтерський облік», 2016, № 27, с. 23;

— для самостійно виготовлених товарів (послуг) — не нижче звичайних цін (див. лист ДФСУ від 19.10.2016 р. № 22624/6/99-99-15-03-02-15).

Зверніть увагу:

спеціальна методика визначення звичайних цін є у ст. 39 ПКУ. Проте нам вона не згодиться, оскільки стосується контрольованих операцій, що підпадають під дію цієї статті, і тільки в частині обкладення податком на прибуток

Крім того, абзац другий п. 188.1 ПКУ жодних відсилань до ст. 39 ПКУ не містить. Тому в цьому питанні керуємося загальними нормами і методами ( п.п. 14.1.71 ПКУ). Детальніше про «звичайноцінові» проблеми при формуванні «мінбази» ви можете дізнатися в «Податки та бухгалтерський облік», 2016, № 25, с. 6;

— для необоротних активів — не нижче балансової (залишкової) вартості за даними бухобліку на початок періоду, в якому відбулося постачання, у нашому випадку — безоплатна передача.

Як бачимо, при даруванні не піти від перевищення «мінбази» над договірною вартістю і, як наслідок, донарахування податкових зобов’язань з ПДВ. Причому датою виникнення ПЗ буде момент відвантаження товару, а послуг — момент підписання документа, що підтверджує факт їх надання ( п.п. «б» п. 187.1 ПКУ).

Другі ПЗ

Тут ми говоримо про так звані «компенсаційні» податкові зобов’язання згідно з п. 198.5 ПКУ. Це нарахування ПЗ, які нібито компенсують «вхідний» ПДВ за товарами, роботами (послугами), що використовуються в:

— негосподарській діяльності ( п.п. «г» п. 198.5 ПКУ),

— необ’єктних ( п.п. «а» п. 198.5 ПКУ) операціях або

— операціях, звільнених від ПДВ ( п.п. «б» п. 198.5 ПКУ).

Пригадайте: визначення господарської діяльності говорить про діяльність, що спрямована на отримання доходу ( п.п. 14.1.39 ПКУ), а в разі дарування ні про який дохід не йдеться.

Ось і виходить, що безоплатне постачання — це якраз і є негосподарська діяльність

Виняток становлять безоплатні передачі в межах рекламних акцій, адже тоді операція перетворюється на господарську, тому, при такій передачі залишаються тільки одні ПЗ ( п.п. 188.1 ПКУ). І, звичайно, за умови, що рекламна акція спрямована на «розкручування» оподатковуваної діяльності, інакше спрацюють норми пп. «а» і «б» п. 198.5 ПКУ. Згодні з цим і податківці (див. лист ДФСУ від 27.04.2016 р. № 9532/6/99-99-15-03-02-15).

Підкреслимо: «компенсаційні» ПЗ згідно з п. 198.5 ПКУ нараховуються за тими купівлями, за якими був «вхідний» ПДВ. Тому, якщо ви купили товар без ПДВ (пільговий або у неплатника), то можете взагалі не згадувати про п. 198.5 ПКУ (див. листи ДФСУ від 09.06.2016 р. № 12798/6/99-99-15-03-02-15, від 12.01.2017 р. № 599/7/99-99-15-03-02-17).

Проте якщо товар отримувався з ПДВ, то відображення податкових зобов’язань не ставиться в залежність від того, одразу (на дату авансу/оприбуткування) ви відобразили податковий кредит за такими придбаннями або відклали на 365 днів. Тому,

якщо товар отримувався із «вхідним» ПДВ, але з якихось причин не був облікований у складі податкового кредиту, то в момент безоплатної його передачі «компенсуючі» ПЗ будьте ласкаві нарахувати

В той же час, якщо ПК не відобразили через об’єктивні причини (наприклад, помилка в ПН), то вважаємо, що ПЗ треба нараховувати тільки після виправлення помилки (детальніше див. коментар у «Податки та бухгалтерський облік», 2017, № 17, с. 4).

Зверніть увагу: і в цьому випадку за базу оподаткування ПДВ також беремо планку, що має бути не нижче за ціну придбання товарів (послуг), а за необоротними активами — не нижче за балансову (залишкову) вартість на початок періоду (а в разі відсутності обліку необоротних активів — виходячи із звичайних цін). Така вимога випливає з п.п. 189.1 ПКУ.

Та майте на увазі: на підтвердження виникнення «подвійних» ПДВ-зобов’язань ви повинні скласти аж три податкові накладні.

«Безоплатні» ПН

За загальним правилом податкова накладна складається в електронній формі і з дотриманням умов щодо її реєстрації в ЄРПН на дату виникнення податкових зобов’язань ( п.п. 201.1 ПКУ, п. 5 Порядку № 1307).

Повторимо: при безоплатній передачі товарів, робіт (послуг) податкові зобов’язання виникають за двома підставами:

(1) п. 188.1 ПКУ — на суму постачання з урахуванням «мінбази» (формуємо дві ПН: одна — на договірну вартість, а друга — на суму «мінбази»);

(2) п.п. «г» п. 198.5 ПКУ — «компенсуючі» ПЗ (складаємо одну ПН, але й тут беремо планку, яка зазначена у п.189.1 ПКУ ).

Далі детально розглянемо порядок заповнення податкової накладної для кожного випадку окремо.

Звертаємо вашу увагу: з 1 березня набули чинності нові форми податкової накладної та декларації з ПДВ, затверджені наказом Мінфіну від 23.02.2017 р. № 276, тому говорити про порядок заповнення ПН будемо з урахуванням цих змін. Водночас, як повідомляють податківці, ПН і розрахунки коригування (РК) прийматимуться до реєстрації в ЄРПН за новою формою тільки з 16 березня 2017 року, до зазначеної дати реєструємо всі «доки» за старою формою (див. «Податки та бухгалтерський облік», 2017, № 20, с. 3).

(1). ПН на суму постачання

Отже, у першому випадку виникнення податкових зобов’язань складаємо дві ПН ( п. 15 Порядку № 1307):

першу — на суму, розраховану виходячи з фактичної (нульової) ціни постачання (реєструється на покупця),

другу — на суму, розраховану виходячи з перевищення ціни придбання / звичайної ціни / балансової (залишкової) вартості над фактичною ціною, тобто на суму «мінбази» (реєструється «на себе»).

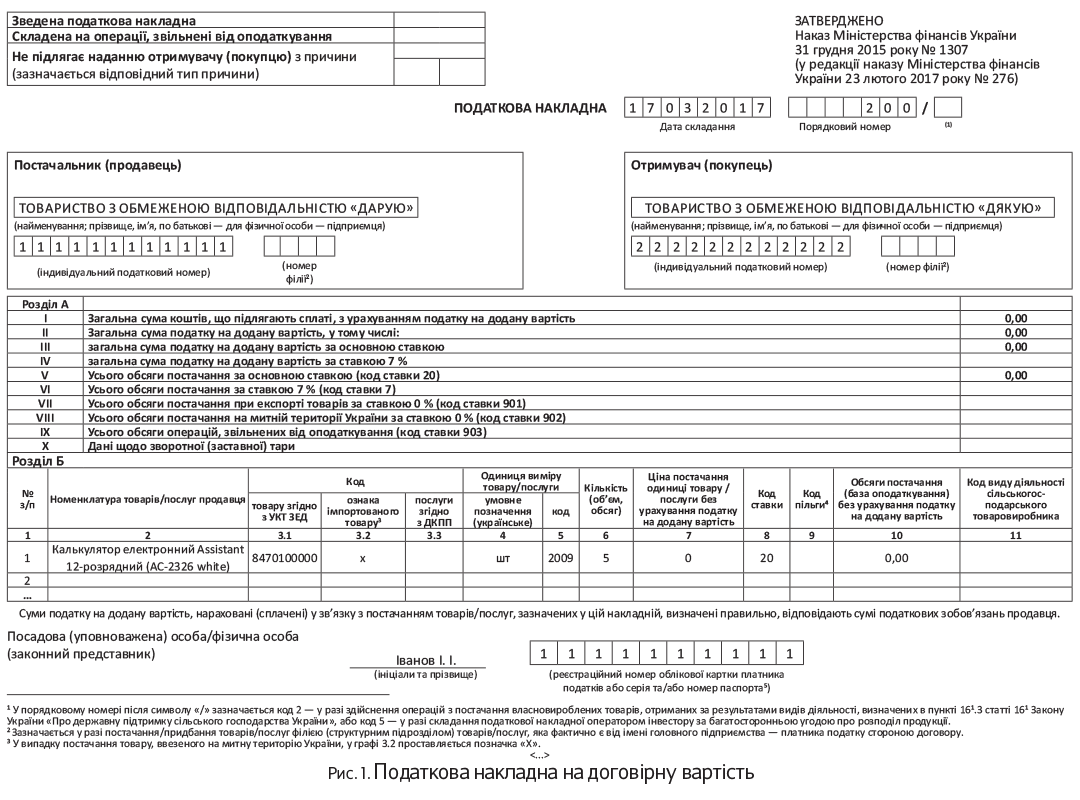

Першу податкову накладну (див. рис. 1 на с. 13) із зазначенням договірної вартості (у разі дарування, власне, нульової) складаємо на ім’я отримувача товарів (послуг).

Причому зауважте: з одного боку, очевидна «непотрібність» такої «нульової» ПН (особливо для продавця), тим паче, що оновлений Порядок № 1307 більше не вимагає посилатися на неї у другій ПН (на суму «перевищення»). Але з іншого боку, отримувачу дарунка ПН може згодитися, хоча б для інформації про код отриманого товару або послуг. Водночас, якщо податкова програма таку «нульову» ПН все ж таки пропускати не буде, то засмучуватися особливо не варто. Адже штрафи за її нереєстрацію теж під великим питанням (про це ще скажемо нижче).

Усі реквізити шапки такої податкової накладної заповнюємо у звичайному порядку — вносимо свої дані і дані обдаровуваного платника.

У гр. I, II, III, V розділу А податкової накладної зазначають 0, усі інші графи не заповнюють.

У розділі Б зазначають номенклатуру товарів, при цьому у гр. 7, 10 зазначають 0. У гр. 8 розділу Б проставляють код ставки «20» («7»).

Крім того, з 1 січня 2017 року з’явився ще один обов’язковий реквізит ПН. Так, згідно з пп. «і» п. 201.1 ПКУ

при складанні ПН обов’язково зазначається код товару (будь-якого, а не тільки підакцизного та імпортного) згідно з УКТ ЗЕД, для послуг — код послуги* згідно з Державним класифікатором продукції та послуг (далі — ДКПУ)

* Підлягає заповненню при реєстрації ПН з 16.03.2017 р. (див. «Податки та бухгалтерський облік», 2017, № 20, с. 5).

Тому в новій редакції ПН цей обов’язковий реквізит ПН заповнюємо таким чином ( п. 16 Порядку № 1307). При постачанні:

— товару у гр. 3.1 «Код товару згідно з УКТ ЗЕД» розд. Б (табличної частини) зазначаємо код товару згідно з УКТ ЗЕД;

— імпортного товару, то додатково у гр. 3.2 «Ознака імпортованого товару» проставляємо позначку «Х». Причому позначка у графі 3.2 зберігається на всіх етапах постачання імпортного товару;

— послуги — у гр. 3.3 код послуги згідно з ДКПУ.

Ще один момент: у графах 3.1 і 3.3 коду товарів/послуг можна проставляти не повністю, головне — зазначити не менше чотирьох перших цифр відповідного коду. Проте такі вільності не стосуються підакцизних та імпортних товарів — для них, як і раніше, вимога зазначати код УКТ ЗЕД повністю залишилася.

Другу податкову накладну складаємо на суму «мінбази» (див. рис. 2 на с. 14). У рядках, відведених для заповнення даних покупця, постачальник (дарувальник) зазначає власні дані ( п. 15 Порядку № 1307).

Майте на увазі: така ПН покупцю не надсилається, про що у верхньому лівому полі у гр. «Не підлягає наданню отримувачу (покупцю) з причини» роблять позначку «Х» і зазначають тип причини 15 «Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу Україні, над фактичною ціною постачання». Нагадаємо: у старій редакції Порядку № 1307 передбачалися три типи причин: «15» — за купівельними товарами/послугами, «16» — за необоротними активами і «17» — за самостійно виготовленими товарами/послугами.

У гр. 2 розділу Б (табличній частині) такої ПН, крім номенклатури товару, також зазначаємо текст наступного змісту: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

Як бачите, оновлена редакція цього тексту

більше не містить жодного посилання на реквізити (дату і номер) першої ПН, що складалася на договірну (у цьому випадку нульову) вартість

Розраховану суму перевищення, як і раніше, зазначаємо у гр. 7 розділу Б (табличної частини).

Важливо! З 1 березня 2017 року п. 15 Порядку № 1307 дозволяє складати зведену «мінбазну» ПН, в якій ураховуємо суми податку, розраховані окремо за кожною операцією постачання. Причому складаємо таку зведену ПН не пізніше останнього дня місяця, в якому здійснювалися операції дарування. Логічно скористатися правом складання зведеної ПН, щоб максимально відтягнути граничний строк реєстрації ПН (наприклад, якщо дата передачі товару відбулася в першій половині місяця). Тому, якщо ПЗ за мінбазою було декілька за місяць , то в останній день місяця можна скласти одну зведену накладну.

Про те, що в цьому випадку не підлягають заповненню графи з кодами товарів, послуг (гр. 3.1 — 3.3), прямо (!) зазначено в п.п. 9 п. 16 оновленої редакції Порядку № 1307. Крім того, не підлягають заповненню графи 4, 5 і 11 такої податкової накладної ( п.п. 9 п. 16 Порядку № 1307). Причому заповнення гр. 11 податкової накладної — це прерогатива сільгоспвиробників, а ось решти платників податків ця графа, у принципі, не стосується.

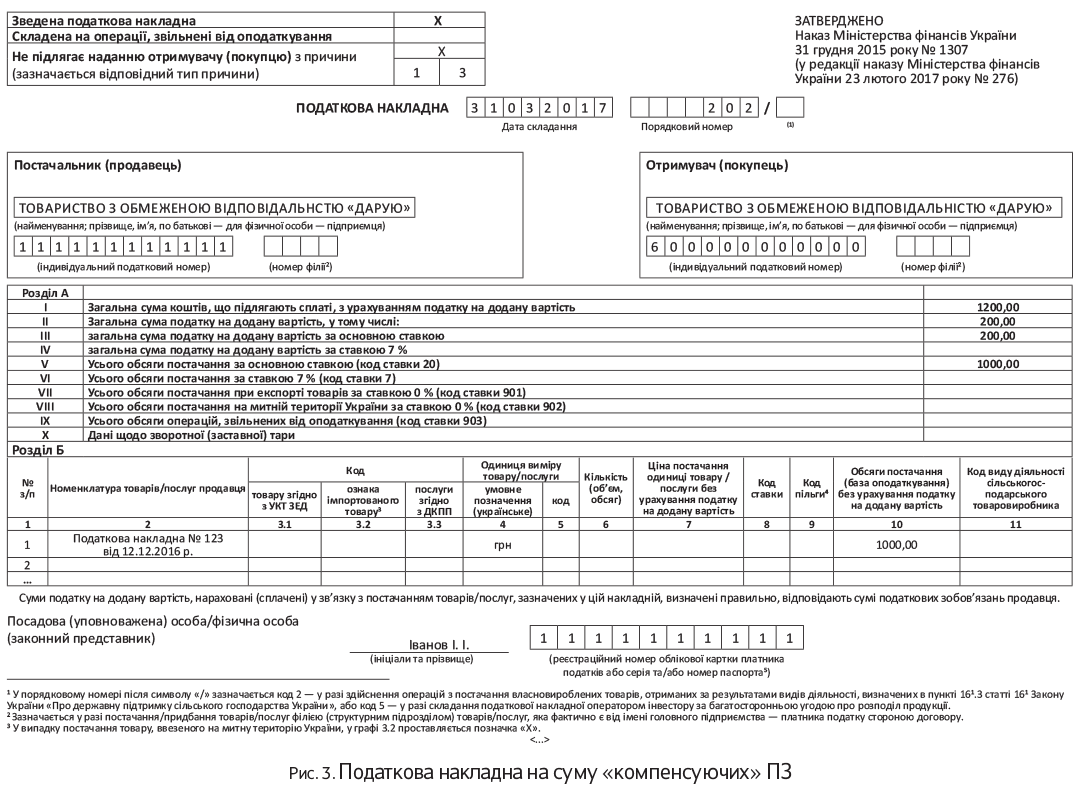

(2). «Компенсаційна» ПН

У другому випадку ( п.п. «г» п. 198.5 ПКУ) виникнення податкових зобов’язань ПН отримувачу (обдаровуваному) також не надаємо. Тут складаємо не пізніше за останній день звітного періоду зведену ПН з типом причини «13» «Складена у зв’язку з використанням виробничих або невиробничих засобів інших товарів/послуг не в господарській діяльності» та умовним ІПН «600000000000» ( п. 11 Порядку № 1307).

Нагадаємо: при складанні зведеної ПН у графі «Зведена податкова накладна» робимо позначку «X». У графі 2 розписуємо не номенклатуру, а номери і дати тих «вхідних» ПН, за якими нараховуємо компенсуючі ПЗ (див. рис. 3 на с. 15). Причому про це прямо (!) зазначено в п.п. 1 п. 16 Порядку № 1307.

У гр. 10 зазначаємо вартість (частину вартості) товару/послуги, необоротних активів, на яку нараховано «компенсуючі» ПЗ. У гр. 4 проставляємо «грн» (див. п.п. 3 п. 16 Порядку № 1307).

Не заповнюються (аналогічно «мінбазівській» ПН) гр. 3.1 — 3.3 (коди товарів/послуг), а також не підлягають заповненню графи 5 — 9 і 11 зведеної ПН. Зазначимо, що податківці щодо незаповнення коду товарів/послуг за такими операціями говорили й раніше (див. лист ДФСУ від 20.01.2017 р. № 1312/7/99-99-15-03-02-17).

Майте на увазі: у клітинках ПН, що не підлягають заповненню, нулі, прокреслення та інші знаки або символи не проставляються

І насамкінець декілька слів про реєстрацію ПН в ЄРПН з урахуванням змін-2017.

Реєструємо в ЄРПН

Почнемо з того, що з 1 січня 2017 року штраф за затримку реєстрації в ЄРПН застосовуватимуть до всіх ПН/РК ( пп. 1201.1 і 1201.2 ПКУ).

Водночас, невдало прописали винятки із цього суцільного штрафування. Тобто

немає штрафів у разі відсутності реєстрації в ЄРПН податкових накладних, що не підлягають наданню покупцю і при цьому складені на пільгові та/або «нульові» операції

Правда, у зв’язку з некоректністю цього формулювання є ще думка, що під звільнення від штрафів потрапили «компенсуючі» ПН, складені під неоподатковувані операції. Але це не наш випадок. Оскільки підстави для нарахування «компенсуючих» ПЗ при безоплатному постачанні — це насамперед негосподарність операції.

У будь-якому разі, ураховуючи, що штрафи за затримку реєстрації ПН у ЄРПН розраховуються виходячи із суми ПДВ, зазначеної в ПН, виникає логічне запитання: «а чи був хлопчик?»*. Адже база для розрахунку штрафних санкцій у цьому випадку просто відсутня. Від чого, власне, звільнили?

* Цитата з роману М. Горького «Життя Клима Самгіна», що в розмовній мові означає сумнів того, хто говорить, у самому факті існування предмету обговорення.

Аналогічна ситуація складається з ПН, складеною на договірну (нульову) вартість при даруванні. Це означає, що за відсутності реєстрації такої ПН у ЄРПН можна не хвилюватися: штрафу не буде. Та й обдаровуваному платнику податків така податкова накладна, власне, без потреби (хіба що для інформації про код товару (послуг)).

А ось що стосується «мінбазівської» ПН і накладної, складеної на «компенсаційні» ПЗ, то обійти штраф за їх несвоєчасну реєстрацію вже не вийде.

Приклад. Підприємство ТОВ «ДАРУЮ» (звітний період — місяць) передає 17.03.2017 р. безоплатно іншому підприємству — ТОВ «ДЯКУЮ» калькулятори електронні Assistant 12-розрядні (АС-2326 white) у кількості 5 штук, які раніше (12.12.2016 р.) придбало для використання у власній госпдіяльності. Первісна вартість калькулятора за 1 штуку — 200,00 грн. (без ПДВ)

Складаємо три ПН. Перші дві податкові накладні складаємо:

— на суму договірної (нульової) вартості (рис. 1) та

— на суму «мінбази» 1000,00 грн. (200 грн. х 5) (див. рис. 2).

Третя ПН — це зведена накладна, що складається на суму раніше відображеного «вхідного» ПДВ (рис. 3).

висновки

- У загальному випадку при безоплатній передачі товарів, робіт (послуг) виникають податкові зобов’язання з ПДВ двічі: на суму постачання і на суму компенсації «вхідного» податковий кредиту.

- На підтвердження виникнення «подвійних» ПДВ-зобов’язань складаємо три податкові накладні: на договірну (нульову) вартість, на суму «мінбази» і на «компенсаційні» ПЗ.

- На суму «мінбази» з 1 січня 2017 року можна складати зведену податкову накладну в останній день місяца.

- Штраф за несвоєчасну реєстрацію ПН в ЄРПН розраховується від суми нарахованих у ній ПЗ.