Основное назначение домофона — контроль доступа в помещение. Необходим он субъекту хозяйствования для того, чтобы обеспечить безопасность его сотрудников, сохранность имущества и информации предприятия.

Так что сразу скажем, что домофон — нужная штука, причем не для личной прихоти администратора или охранника, а напрямую именно для хозяйственных нужд предприятия. Поэтому учитываем домофон как хозяйственное добро, со всеми вытекающими положительно-хозяйственными моментами. И наша задача — определиться с учетом расходов на его покупку и установку.

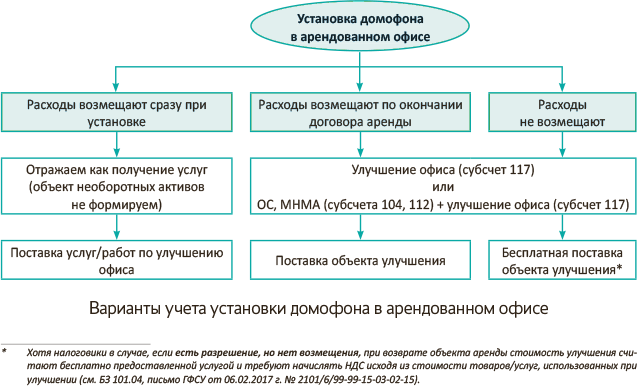

Определяемся с объектом

Установка домофона в арендованном офисе по своей сути является его улучшением (усовершенствованием). Ведь оборудование в помещении системы контроля и управления доступом, составной частью которой является домофон, наверняка повышает его качественные характеристики и цену. Как же следует учитывать домофон?

Вариантов учета, пришедших на ум нашему бухгалтеру, оказалось несколько: (1) как приобретение услуг, (2) как отдельный объект основных средств (субсчет 104 «Машины и оборудование»), (3) как улучшение арендованного помещения (субсчет 117 «Прочие необоротные материальные активы») или (4) как продажу работ/услуг арендодателю (не формируя отдельный объект необоротных активов).

Какой из них применить, зависит и от профсуждений бухгалтера, и от условий договора аренды помещения, и от планируемой «судьбы» домофона после окончания договора аренды.

Прежде всего напомним, что у арендатора должно быть разрешение на улучшение арендованного объекта (ст. 778 ГКУ).

Важно! Если согласие арендодателя на улучшение есть (оно может содержаться в тексте самого договора аренды офиса или быть дооформлено в виде допсоглашения к договору аренды), то арендатор получает право:

— на возмещение понесенных расходов;

— на зачет их стоимости в счет арендной платы.

При решении учетной судьбы улучшений следует учитывать свойство «отделимости» проведенного улучшения. Дело в том, что согласно ч. 2 ст. 778 ГКУ

отделимые улучшения объекта аренды арендатор имеет право изъять и оставить у себя

Что у нас с установкой домофона? Домофон сам по себе — это некий комплект устройств и приспособлений. Состоит он из:

— основного оборудования — (1) домофона, устанавливаемого внутри офиса, и (2) панели вызова, устанавливаемой извне. Учитывая конструкцию такого оборудования, оно является отделимым и может быть изъято по окончании договора аренды офиса без повреждения помещения;

— монтажного оборудования (кронштейнов, крепежей и электропроводки под домофон). Его «безболезненно» уж точно отделить не получится.

Так вот, если с монтажным оборудованием и затратами на его установку все понятно (это неотделимое оборудование и расходы, связанные с его приобретением и установкой, всегда следует рассматривать в учете как объект улучшения), то с основным оборудованием (сам домофон и панель вызова) предприятие-арендатор, учитывая право «отделимости», может распорядиться по своему усмотрению:

— учесть как свой отдельный объект активов;

— учесть в составе стоимости объекта улучшения офиса вместе с монтажным оборудованием.

Важно! Учесть установку домофона как получение услуг (без формирования объекта необоротных активов в учете) можно только в том случае, если арендодатель сразу же возмещает вам ваши расходы на домофон и его установку (либо стоимость улучшения заложена в счет арендной платы). То есть в таком случае вы предоставляете арендодателю услуги по улучшению объекта аренды. На это обращают внимание и налоговики (см. БЗ 101.04).

В противном случае без отражения объекта необоротных активов в учете арендатору никак не обойтись. Смотрите сами.

Если вы изначально предполагаете, что по окончании договора аренды офиса забирать с собой ничего не будете, то все расходы на установку домофона, в том числе и расходы на съемное оборудование, можно учитывать как объект улучшения офиса (субсчет 117).

Если же вы собираетесь оставить себе отделимое оборудование и, по возможности, установить его потом в другом офисе, то лучше выбрать «смешанный» вариант учета установки домофона.

Ту часть оборудования домофона, которую можно «безболезненно» для арендованного здания снять и забрать с собой, вы можете учесть как собственные активы (субсчет 104), а не как объект под названием «улучшение арендованного объекта».

Саму же электропроводку, прокладку магистралей плюс работы по установке домофона придется показать в учете отдельно как объект улучшения офиса (субсчет 117).

«Смешанный» вариант учета более выгоден с позиции налогового учета для высокодоходников, так как позволяет уйти от амортизации (подробнее об этом далее).

Варианты учета установки домофона см. на рисунке ниже.

Теперь непосредственно об учете. И начнем с варианта — домофон как объект под названием «улучшение арендованного офиса».

Домофон учитываем как улучшение

Если для себя вы решили, что устанавливаемый домофон по завершении договора аренды офиса вы забирать не будете (отдадите его арендодателю бесплатно либо получите за него компенсацию), то абсолютно все расходы на его установку, включающие расходы на приобретение: (1) основного оборудования (домофона, панели вызова и т. д.); (2) вспомогательного оборудования, необходимого для прокладки и монтажа сети подключения домофона (кабель, разъемы, кронштейны, крепежи и т. д.); (3) электромонтажных работ по его установке, в учете удобнее рассматривать как создание нового объекта — «домофон — улучшение арендованного офиса».

Бухгалтерский учет. Все расходы, связанные с установкой домофона-улучшения, вы сперва должны показать как капитальные инвестиции в создание (строительство) прочих необоротных материальных активов (НА) (абзац второй п. 8 П(С)БУ 14 «Аренда», п. 21 Методрекомендаций по бухучету основных средств, утвержденных приказом Минфина от 30.09.2003 г. № 561), собирая их на субсчете 153 «Приобретение (изготовление) прочих необоротных материальных активов». Сформированный отдельный объект под названием «домофон — улучшение арендованного офиса» при вводе в эксплуатацию следует зачислить на субсчет 117.

На субсчет 117 зачисляют объекты улучшения любой стоимости. Бухучетный стоимостный критерий, разделяющий объекты на ОС и МНМА, здесь роли не играет

Далее с месяца, следующего за месяцем ввода в эксплуатацию, его нужно амортизировать в течение срока полезного использования. Учтите! Его срок использования можно привязать к сроку действия договора аренды офиса. Хотя ничто не мешает установить и другой срок использования, к примеру, на уровне минимально допустимого в налоговом учете (это решит проблему налоговоприбыльных разниц у высокодоходников — об этом см. дальше).

Для амортизации объекта «домофон — улучшение арендованного офиса» лучше всего использовать прямолинейный метод (п. 27 П(С)БУ 7). В отличие от производственного, он подойдет и для начисления налоговой амортизации у высокодоходников.

Суммы начисленной амортизации по объекту «домофон — улучшение арендованного офиса» следует отражать на счете 92 «Административные расходы».

По окончании договора аренды офиса, передавая арендодателю объект улучшения без компенсации, такой объект списывают с баланса как при бесплатной передаче (в дебет субсчета 976 «Списание необоротных активов»), а за компенсацию — отражают как продажу объекта прочих НА.

Налог на прибыль. Если вы — малодоходник (с доходом не более 20 млн грн.) и «узаконили» свое решение не корректировать финрезультат на разницы в декларации по налогу на прибыль, то ваши учетные действия на этом заканчиваются. Начислять «налоговую» амортизацию согласно требованиям п. 138.3 НКУ таким плательщикам не надо. Ориентиром для определения налога на прибыль у вас будет бухгалтерский финрезультат.

Если же вы — высокодоходник, то кроме бухучета вам придется учесть установку домофона и в налоговоприбыльном учете. Это связано с обязательностью корректировки бухгалтерского финрезультата на разницы из пп. 138.1 и 138.2 НКУ.

По разъяснениям налоговиков (см. письмо ГФСУ от 04.08.2015 г. № 16335/6/99-99-19-02-02-15; консультацию из БЗ 102.05), стоимость улучшений арендованных ОС следует учитывать как отдельный объект группы 9 «Прочие основные средства» с минимально допустимым сроком полезного использования 12 лет.

Правда, для налоговоучетных целей расходы на улучшение объекта аренды образуют объект группы 9 только при соответствии «учетным» критериям определения объекта налоговых ОС из п.п. 14.1.138 НКУ. Так как улучшается производственный объект ОС, то за ориентир берем лишь стоимостный критерий признания налоговых ОС — 6000 грн. (без НДС).

Соответственно объект «домофон — улучшение арендованного офиса» со стоимостью свыше 6000 грн. учитываем как объект группы 9 с амортизацией не менее 12 лет. В таком случае приготовьтесь отражать в приложении РІ амортизационные разницы, а также разницу при передаче арендодателю недоамортизированного объекта улучшения (пп. 138.1 и 138.2 НКУ). На это обращают внимание и налоговики (см. БЗ 102.05).

Объект «домофон — улучшение арендованного офиса» со стоимостью не более 6000 грн. учитываем как объект группы 11 (налоговые МНМА). Внимание! Такие активы не относятся к налоговым ОС (п.п. 14.1.138 НКУ), поэтому не принимают участия и в расчете амортизационно-ликвидационно-продажных разниц (не учитываются в приложении РІ). На это обращают внимание и налоговики (см. письма ГФСУ от 19.01.2017 г. № 1000/6/99-99-15-02-02-15 и от 02.03.2017 г. № 4346/6/99-99-15-02-02-15).

По окончании договора аренды, передавая арендодателю объект улучшения высокодоходнику, возможно, придется отразить разницы.

Если высокодоходник рассчитывает получить компенсацию за сформированный в налоговом учете объект ОС группы 9, то ему придется показать «продажные» разницы: увеличить финрезультат на бухучетную остаточную стоимость объекта (стр. 1.1.2 приложения РІ) и уменьшить финрезультат на налоговую остаточную стоимость объекта (стр. 1.2.2 приложения РІ).

Если высокодоходник передает улучшения бесплатно, то ему помимо «продажных» разниц, возможно, придется показать «подарочную» увеличивающую финрезультат разницу: если получателем является неплательщик налога на прибыль (кроме физлица), «нулевик» (п.п. 140.5.10 НКУ) или неприбыльная организация (п.п. 140.5.9 НКУ). Подробнее см. «Налоги и бухгалтерский учет», 2017, № 22, с. 16.

НДС. Суммы «входного» НДС, связанные с установкой домофона, арендатор относит в свой налоговый кредит при наличии НН, зарегистрированных в ЕРНН (п. 198.3 НКУ). Правда, если из арендованного офиса вы ведете, в том числе и необлагаемую деятельность, то НК по установке домофона придется (не позднее последнего дня отчетного периода) компенсировать частичными НО исходя из «анти-ЧВ» (пп. 189.1 и 199.1 НКУ).

По окончании договора аренды офиса объект улучшения может передаваться арендодателю без компенсации (бесплатно) или за компенсацию. И в первом и во втором случае арендатор должен начислить НО по НДС с учетом некоторых особенностей.

Во-первых, важно (!): в случае возврата объекта аренды, который был улучшен, арендатор осуществляет поставку (бесплатную передачу) объекта НА. Поэтому базу обложения определяем исходя из суммы компенсации, но не ниже остаточной стоимости улучшений по данным бухгалтерского учета, сложившейся по состоянию на начало отчетного периода, в котором осуществлялась передача улучшенного имущества (п. 188.1 НКУ).

Однако налоговики игнорируют тот факт, что при возврате арендованного офиса арендатор передает необоротный актив «домофон — объект улучшения», а говорят о передаче как об услуге, требуя начислять НДС из стоимости приобретенных для улучшения товаров/услуг (см. БЗ 101.04, письмо ГФСУ от 06.02.2017 г. № 2101/6/99-99-15-03-02-15).

Тем не менее в любом из этих случаев (бесплатно или за компенсацию), причем невзирая на налоговый статус объекта улучшения (ОС или МНМА),

база для НО по НДС должна быть не ниже балансовой (остаточной) стоимости «улучшения» по данным бухучета на начало месяца, в котором он передается

Во-вторых, если расходы по установке домофона арендодатель компенсирует по окончании договора аренды, то и НО по НДС (п. 187.1 НКУ) арендатор начисляет на дату возврата объекта аренды или на дату получения денежных средств (в зависимости от того, какое из событий произошло раньше). Составить следует одну обычную поставочную НН.

Если же улучшение не компенсируется, а передается бесплатно, то НО возникают на дату передачи объекта аренды. Составить следует две НН — обычная поставочная НН со стоимостью 0 грн. и НН на минбазу.

В-третьих, даже при безвозмездной передаче такого особого объекта, как «домофон — улучшение арендованного офиса», нет оснований для «компенсирующих» НО по п. 198.5 НКУ. Нащи аргументы см. в «Налоги и бухгалтерский учет», 2015, № 89. Да и налоговики в последнее время не видят НО по п. 198.5 НКУ при любой бесплатной передаче, если были начислены НО по п. 188.1 НКУ (см. письма ГФСУ от 13.09.2016 г. № 19830/6/99-95-42-01-15, от 14.04.2017 г. № 661/2/99-99-15-03-02-10, консультацию в БЗ 101.04).

Кроме того, не будет оснований начислять НДС согласно п. 189.9 НКУ. Так как речь идет не о ликвидации объекта «домофон — улучшение арендованного офиса», а о его бесплатной передаче (или продаже).

Рассмотрим учет установки домофона-улучшения на примере.

Пример. Предприятие в арендованном помещении офиса установило домофон (есть разрешение арендодателя). Его установка обошлась в 12000 грн. (в том числе НДС — 2000 грн.). По завершении договора аренды домофон остается в здании офиса, поэтому в учете расходы классифицированы как улучшение объекта аренды. Остаточная балансовая стоимость объекта улучшения:

— на начало месяца, в котором будет возвращен объект аренды, — 3400 грн.;

— на момент передачи арендодателю — 3000 грн.

Как учесть эти хозяйственные операции, см. в таблице.

Домофон как улучшение объекта аренды (по завершении аренды передается арендодателю)

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Приобретение и установка домофона | ||||

| 1 | Проведены работы по установке домофона в арендованном офисе | 153 | 685, 631 | 10000 |

| 2 | Отражена сумма НДС (до регистрации НН в ЕРНН) | 644/1 | 685,631 | 2000 |

| 3 | Отражен налоговый кредит по НДС (получена НН, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 2000 |

| 4 | Оплачена стоимость домофона и услуг по его установке | 685, 631 | 311 | 12000 |

| 5 | Сформирован объект прочих необоротных материальных активов «домофон-улучшение» | 117 | 153 | 10000 |

| 6 | Начислена амортизация на стоимость введенного в эксплуатацию объекта | 92 | 132 | 7000 |

| 7 | Списан объект аренды «офис» с забалансового счета | — | 01 | 150000 |

| Вариант 1. Передача улучшения-домофона арендатору (бесплатно) | ||||

| 8 | Списана сумма начисленной амортизации по объекту «домофон-улучшение» по окончании договора аренды офиса | 132 | 117 | 7000 |

| 9 | Списана остаточная стоимость объекта «домофон-улучшение» | 976 | 117 | 3000 |

| 10 | Начислены налоговые обязательства по НДС исходя из минбазы (3400 грн. х 0,2 = 680 грн.) | 949 | 641/НДС | 680 |

| 11 | Отнесены на финансовый результат: | |||

| — остаточная стоимость объекта «домофон-улучшение» | 793 | 976 | 3000 | |

| — сумма начисленных налоговых обязательств по НДС | 791 | 949 | 680 | |

| Вариант 2. Передача улучшения-домофона арендатору (с компенсацией стоимости) | ||||

| 8 | Списана сумма начисленной амортизации по окончании срока действия договора аренды офиса | 132 | 117 | 7000 |

| 9 | Отражен перевод объекта в состав необоротных активов, удерживаемых для продажи | 286 | 117 | 3000 |

| 10 | Отражен доход в сумме, возмещаемой арендодателем, при передаче улучшений по окончании срока аренды (составлен акт приемки-передачи) | 377 | 712 | 4080 |

| 11 | Начислены налоговые обязательства по НДС | 712 | 641/НДС | 680 |

| 12 | Списана балансовая стоимость реализованного объекта | 943 | 286 | 3000 |

| 13 | Получена сумма компенсации | 311 | 377 | 4080 |

| 14 | Отнесены на финансовый результат: | |||

| — сумма дохода от улучшения | 712 | 791 | 3400 | |

| — себестоимость реализованных необоротных активов | 791 | 943 | 3000 | |

Домофон учитываем пообъектно

Вы по-хозяйски предполагаете, что по завершении договора аренды офиса отделимые части домофона оставите себе? Тогда в учетных целях установку домофона удобнее (чтобы потом не выделять стоимость*) распределить на две группы:

* Если все-таки придется выделять стоимость, то как это сделать, подробнее см. «Налоги и бухгалтерский учет», 2016, № 65, с. 11.

1 группа — неотделимое монтажное оборудование. Его при всем желании забрать с собой вы вряд ли сможете, не нарушив «товарный» вид объекта аренды. Поэтому в любом случае это оборудование по окончании договора аренды перейдет в собственность арендодателя. Сюда войдут расходы на приобретение вспомогательного оборудования, необходимого для прокладки и монтажа сети подключения домофона (кабель, разъемы, кронштейны, крепежи и т. д.). Сюда же логично отнести и стоимость электромонтажных работ по установке домофона. Эту группу учитываем на субсчете 117, как в предыдущем разделе;

2 группа — отделимое оборудование. Каждое оборудование учитываем как отдельный объект.

Далее рассмотрим учет отделимого оборудования.

Бухгалтерский учет. Оборудование, которое «безболезненно» для арендованного здания можно снять и забрать с собой, — домофон, панель вызова, т. е. отделимые объекты вашей покупки, вы вполне можете учесть как свои собственные отдельные объекты ОС.

Если у этих объектов небольшая стоимость, то учитывать их следует как объекты ОС в подгруппе МНМА на субсчете 112 «Малоценные необоротные материальные активы». Вы можете смело амортизировать их методом «50 %/50 %» или «100 %». А вот дорогой объект учитывать придется как ОС на субсчете 104 «Машины и оборудование».

Налоговый учет. Плательщики, корректирующие свой финрезультат на разницы, в налоговом учете должны показать такой объект в зависимости от стоимости (пп. 14.1.138 и 145.1 НКУ):

— в составе малоценных необоротных материальных активов (группа 11) или

— в составе основных средств (группа 4). Заметим, что амортизировать такой объект придется в течение 5 лет.

По окончании договора аренды офиса расходы, связанные со сменой места дислокации,а именно на демонтаж и повторную установку отдельного оборудования домофона в новом офисе, на качественные характеристики домофона никак не влияют (по крайней мере, уж точно не улучшают их) и к увеличению ранее запланированных экономических выгод от его использования не приводят. Так что относить их на увеличение первоначальной стоимости переустанавливаемого домофона у предприятия не будет никаких оснований.

Место таким расходам — в расходах периода. Ведь они направлены на поддержание домофона в рабочем состоянии и получение первоначально определенной суммы экономических выгод (п. 15 П(С)БУ 7). Причем по характеру такие расходы являются административными (подробнее см. «Налоги и бухгалтерский учет», 2016, № 65, с. 11).

Правда, если все-таки передумаете забирать и решите передать/продать отделимые объекты, то отразите в учете как бесплатную передачу ОС, МНМА (см. «Налоги и бухгалтерский учет», 2017, № 22, с. 16) или как продажу ОС, МНМА.

Анализируя и первый, и второй вариант, смело можно говорить, что «смешанный» вариант учета установки домофона, когда отделимые объекты можно учесть как собственные отдельные активы, более выгоден арендатору. Если вы высокодоходник, то это позволит учесть такие объекты как МНМА, сведя «на нет» разницы в учете. Либо же, признав их объектами ОС — оборудованием, амортизировать в течение не 12 лет, а только 5 лет.

Если же вы — малодоходник, то, затолкав, по возможности, все в МНМА и применив метод амортизации «100 %», вы тут же уменьшите свой финрезультат.

Установка домофона как услуга

Такой вариант учета возможен только в том случае, если арендодатель сразу возмещает расходы арендатора на улучшение объекта аренды денежными средствами или засчитывает их в счет арендной платы. Тогда арендатор отражает такую операцию как обычную продажу работ (услуг).

Бухгалтерский учет. Создавать объект необоротных активов на стоимость проведенных улучшений (на стоимость домофона и услуг по установке) арендатору не надо. Для этого нет оснований.

При передаче арендодателю ремонтно-улучшительных работ, связанных с установкой в арендованном офисе домофона, арендатор отражает доход от их реализации по кредиту субсчета 703 «Доход от реализации работ и услуг», а расходы (стоимость домофона и работ по его установке) — как их себестоимость (дебет счета 23 «Производство» с последующим списанием проводкой Дт 903 «Себестоимость реализованных работ и услуг»— Кт 23).

НДС. Если учитывать установку домофона как поставку услуг арендодателю, то обязательства по НДС возникают по первому событию: подписанию акта или получению компенсации (в том числе через зачет по арендной плате).

Причем как раз в таком случае совершенно справедливо начислять НДС исходя из суммы компенсации, но не ниже стоимости купленного домофона и расходов на оплату услуг по его установке (п. 188.1 НКУ).

По налогу на прибыль корректировок у высокодоходников не возникает.

Наши рекомендации по учету домофона вы услышали: остальное — за вами.

выводы

- Учесть установку домофона в арендованном офисе можно как отдельный объект улучшения либо «смешанно», т. е. неотделимую часть — как объект улучшения, отделимую часть — как собственный объект.

- Объект улучшения учитываем на субсчете 117, а отделимый собственный объект в зависимости от его стоимости — как МНМА на субсчете 112 или как объект ОС на субсчете 104.

- «Смешанный» вариант учета установки домофона более выгоден арендатору.