Основне призначення домофона — контроль доступу в приміщення. Потрібний він суб’єктові господарювання для того, щоб забезпечити безпеку його співробітників, збереження майна та інформації підприємства.

Так що відразу скажемо, що домофон — потрібна штука, причому не для особистої примхи адміністратора або охоронця, а безпосередньо саме для господарських потреб підприємства. Тому враховуємо домофон як господарське добро, з усіма випливаючими позитивними моментами. І наше завдання — визначитися з урахуванням витрат на його придбання та установку.

Визначаємося з об’єктом

Установка домофона в орендованому офісі за своєю суттю є його поліпшенням (удосконаленням). Адже обладнання в приміщенні системи контролю та управління доступом, складовою частиною якої є домофон, підвищує якісні характеристики приміщення і його ціну. Як же слід обліковувати домофон?

Варіантів обліку є декілька: (1) як послуги; (2) як окремий об’єкт основних засобів (субрахунок 104 «Машини і устаткування»), (3) як поліпшення орендованого приміщення (субрахунок 117 «Інші необоротні матеріальні активи») або (4) як продаж робіт/послуг орендодавцеві (не формуючи окремий об’єкт необоротних активів). Який з них застосувати, залежить і від профсуджень бухгалтера, і від умов договору оренди приміщення, і від планованої «долі» домофона після закінчення договору оренди.

Передусім нагадаємо, що в орендаря має бути дозвіл на поліпшення орендованого об’єкта (ст. 778 ЦКУ).

Важливо! Якщо згода орендодавця на поліпшення є (вона може міститися в тексті самого договору оренди офісу або бути дооформлена у вигляді додугоди до договору оренди), то орендар отримує право:

— на відшкодування понесених витрат;

— на залік їх вартості у рахунок орендної плати.

При вирішенні облікової долі поліпшень слід ураховувати властивість «відокремлюваності» проведеного поліпшення. Річ у тім, що згідно з ч. 2 ст. 778 ЦКУ

відокремлені від орендованої речі поліпшення орендар має право вилучити і залишити у себе

Що у нас з установкою домофона? Домофон сам по собі — деякий комплект пристроїв і пристосувань. Складається він із:

— основного устаткування — (1) домофона, що встановлюється усередині офісу, і (2) панелі виклику, що встановлюється ззовні. Ураховуючи конструкцію такого устаткування, воно по суті є відокремлюваним і може бути вилучене після закінчення договору оренди офісу без ушкодження приміщення;

— монтажного устаткування (кронштейнів, кріплень і електропроводки під домофон). Його «безболісно» вже точно відокремити не вийде.

Так-от, якщо з монтажним устаткуванням і витратами на його установку усе зрозуміло (це невідокремлюване устаткування, і витрати, пов’язані з його придбанням і установкою, завжди слід розглядати в обліку як об’єкт поліпшення), то основним устаткуванням (сам домофон і панель виклику) підприємство-орендар, ураховуючи можливість його відокремити, може розпорядитися на власний розсуд:

— облікувати як свій окремий об’єкт активів;

— облікувати у складі вартості об’єкта поліпшення офісу разом із монтажним устаткуванням.

Важливо! Обліковувати установку домофона як отримання послуг (без формування об’єкта необоротних активів в обліку) можна тільки у тому разі, якщо орендодавець відразу ж відшкодовує вам ваші витрати на домофон і його установку (або вартість поліпшення закладена в рахунок орендної плати). Тобто в такому разі ви надаєте орендодавцеві послуги з поліпшення об’єкта оренди. На це звертають увагу і податківці (див. БЗ 101.04).

Інакше без відображення об’єкта необоротних активів не обійтися.

Якщо ви з самого початку плануєте, що після закінчення договору оренди офісу забирати із собою нічого не будете, то усі витрати на установку домофона, у тому числі і витрати на відокремлюване устаткування, можна враховувати як об’єкт поліпшення офісу (субрахунок 117).

Якщо ж ви припускаєте можливість залишити собі відокремлюване устаткування і при нагоді установити його потім в іншому приміщенні офісу, то краще вибрати «змішаний» варіант обліку установки домофона. Ту частину устаткування домофона, яку можна «безболісно» для орендованої будівлі зняти і забрати з собою, ви можете облікувати як власні активи (субрахунок 104), а не як об’єкт під назвою «поліпшення орендованого об’єкта»). Саму ж електропроводку, прокладення магістралей плюс роботи з установки домофона доведеться показати в обліку окремо як об’єкт поліпшення офісу (субрахунок 117).

«Змішаний» варіант обліку вигідніший з позиції податкового обліку для високодохідників, оскільки дозволяє уникнути податкової амортизації (детальніше про це далі).

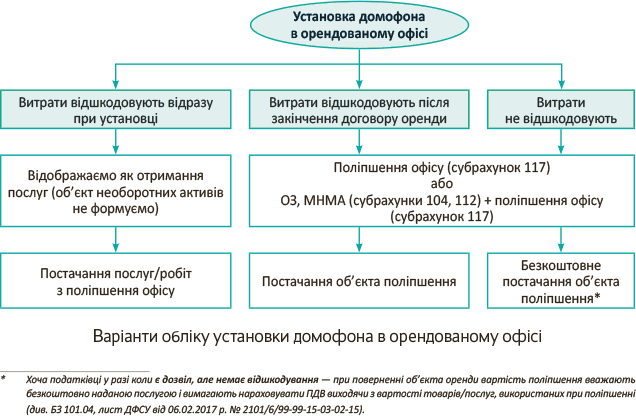

Варіанти обліку установки домофона див. на рисунку нижче.

Тепер безпосередньо про облік. І розпочнемо з варіанта — домофон як об’єкт під назвою «поліпшення орендованого офісу».

Домофон обліковуємо як поліпшення

Якщо для себе ви вирішили, що встановлюваний домофон після закінчення договору оренди офісу ви забирати не будете (віддасте його орендодавцеві безкоштовно або отримаєте за нього компенсацію), то абсолютно усі витрати на його установку, включаючи витрати на придбання: (1) основного устаткування (домофона, панелі виклику тощо); (2) допоміжного устаткування, необхідного для прокладення і монтажу мережі підключення домофона (кабель, роз’єми, кронштейни, кріплення тощо); (3) електромонтажних робіт з його установки, в обліку зручніше розглядати як створення нового об’єкта — «домофон — поліпшення орендованого офісу».

Бухгалтерський облік. Усі витрати, пов’язані з установкою домофона-поліпшення, ви спершу повинні показати як капітальні інвестиції в створення (будівництво) інших необоротних матеріальних активів (НА) (абзац другий п. 8 П(С)БО 14 «Оренда», п. 21 Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну від 30.09.2003 р. № 561), збираючи їх на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Сформований окремий об’єкт під назвою «домофон – поліпшення орендованого офісу» при введенні в експлуатацію слід зарахувати на субрахунок 117.

На субрахунок 117 зараховують об’єкти поліпшення будь-якої вартості. Бухобліковий вартісний критерій, що розділяє об’єкти на ОЗ і МНМА, тут ролі не грає

Далі з місяця, що йде за місяцем уведення в експлуатацію, його треба амортизувати протягом строку корисного використання. Зверніть увагу! Його строк використання можна прив’язати до строку дії договору оренди офісу. Хоча ніщо не заважає встановити й інший строк використання, приміром, на рівні мінімально допустимого в податковому обліку (це вирішить проблему податковоприбуткових різниць у високодохідників — про це див. далі).

Для амортизації об’єкта «домофон — поліпшення орендованого офісу» краще всього використати прямолінійний метод (п. 27 П(С)БО 7). На відміну від виробничого, він підійде і для нарахування податкової амортизації у високодохідників.

Суми нарахованої амортизації за об’єктом «домофон — поліпшення орендованого офісу» слід відображати на рахунку 92 «Адміністративні витрати».

Після закінчення договору оренди офісу, передаючи орендодавцеві об’єкт поліпшення без компенсації, такий об’єкт списують з балансу як при безкоштовній передачі (у дебет субрахунку 976 «Списання необоротних активів»), а за компенсацію — відображають як продаж об’єкта інших НА.

Податок на прибуток. Якщо ви — малодохідник (з доходом не більше 20 млн грн.) і «узаконили» своє рішення не коригувати фінрезультат на різниці в декларації з податку на прибуток, то ваші облікові дії на цьому закінчуються. Нараховувати «податкову» амортизацію згідно з вимогами п. 138.3 ПКУ таким платникам не потрібно. Орієнтиром для визначення податку на прибуток у вас буде бухгалтерський фінрезультат.

Якщо ж ви — високодохідник, то, окрім бухобліку, вам доведеться врахувати установку домофона і в податковоприбутковому обліку. Це пов’язано з обов’язковістю коригування бухгалтерського фінрезультату на різниці з пп. 138.1 і 138.2 ПКУ.

За роз’ясненнями податківців (див. лист ДФСУ від 04.08.2015 р. № 16335/6/99-99-19-02-02-15; консультацію з БЗ 102.05), вартість поліпшень орендованих ОЗ слід ураховувати як окремий об’єкт групи 9 «Інші основні засоби» з мінімально допустимим строком корисного використання 12 років.

Щоправда, для податковооблікових цілей витрати на поліпшення об’єкта оренди створюють об’єкт групи 9 тільки при відповідності критеріям визначення об’єкта податкових ОЗ з п.п. 14.1.138 ПКУ. Оскільки покращується виробничий об’єкт ОЗ, то за орієнтир беремо лише вартісний критерій визнання податкових ОЗ — 6000 грн. (без ПДВ).

Відповідно об’єкт «домофон — поліпшення орендованого офісу» вартістю понад 6000 грн. ураховуємо як об’єкт групи 9, який треба амортизувати не менше 12 років. У такому разі приготуйтеся відображати в додатку РІ амортизаційні різниці, а також різницю при передачі орендодавцеві недоамортизированого об’єкта поліпшення (пп. 138.1 і 138.2 ПКУ). На це звертають увагу і податківці (див. БЗ 102.05).

Об’єкт «домофон — поліпшення орендованого офісу» вартістю не більше 6000 грн. ураховуємо як об’єкт групи 11 (податкові МНМА). Увага! Такі активи не відносяться до податкових ОЗ (п.п. 14.1.138 ПКУ), тому не беруть участі і в розрахунку амортизаційно-ліквідаційно-продажних різниць (не враховуються в додатку РІ). На це звертають увагу і податківці (див. листи ДФСУ від 19.01.2017 р. № 1000/6/99-99-15-02-02-15 і від 02.03.2017 р. № 4346/6/99-99-15-02-02-15).

Після закінчення договору оренди, передаючи орендодавцеві об’єкт поліпшення, високодохіднику, можливо, доведеться відобразити різниці.

Якщо високодохідник розраховує отримати компенсацію за сформований в податковому обліку об’єкт ОЗ групи 9, то йому доведеться показати «продажні» різниці: збільшити фінрезультат на бухоблікову залишкову вартість об’єкта (ряд. 1.1.2 додатка РІ) і зменшити фінрезультат на податкову залишкову вартість об’єкта (ряд. 1.2.2 додатка РІ).

Якщо високодохідник передає поліпшення безкоштовно, то йому, окрім «продажних» різниць, можливо, доведеться показати «подарункову» різницю, що збільшує фінрезультат: якщо одержувачем є неплатник податку на прибуток (окрім фізичної особи), «нульовик» (п.п. 140.5.10 ПКУ) або неприбуткова організація (п.п. 140.5.9 ПКУ). Детальніше див. «Податки та бухгалтерський облік», 2017, № 22, с. 16.

ПДВ. Суми «вхідного» ПДВ, пов’язані з установкою домофона, орендар відносить у свій податковий кредит за наявності ПН, зареєстрованих у ЄРНП (п. 198.3 ПКУ). Щоправда, якщо з орендованого офісу ви ведете у тому числі і неоподатковувану діяльність, то ПК з установки домофона доведеться (не пізніше за останній день звітного періоду) компенсувати частковими ПЗ виходячи з анти-ЧВ (пп. 189.1 і 199.1 ПКУ).

Після закінчення договору оренди офісу об’єкт поліпшення може передаватися орендодавцеві без компенсації (безкоштовно) або за компенсацію. І в першому, і в другому випадку орендар повинен нарахувати ПЗ з ПДВ з урахуванням деяких особливостей.

По-перше, важливо (!): у разі повернення об’єкта оренди, який був поліпшений, орендар здійснює постачання (безкоштовну передачу) об’єкта НА. Тому базу обкладення визначаємо виходячи з суми компенсації, але не нижче залишкової вартості поліпшень за даними бухгалтерського обліку, що склалася станом на початок звітного періоду, у якому здійснювалася передача поліпшеного майна (п. 188.1 ПКУ).

Проте податківці ігнорують той факт, що при поверненні орендованого офісу орендар передає необоротний актив «домофон — об’єкт поліпшення», а говорять про передачу як про послугу, вимагаючи нараховувати ПДВ з вартості придбаних для поліпшення товарів/послуг (див. БЗ 101.04, лист ДФСУ від 06.02.2017 р. № 2101/6/99-99-15-03-02-15).

Проте у будь-якому з цих випадків (безкоштовно або за компенсацію), причому незважаючи на податковий статус об’єкта поліпшення (ОЗ або МНМА),

база для ПЗ з ПДВ має бути не нижчою балансової (залишкової) вартості «поліпшення» за даними бухобліку на початок місяця, у якому воно передається

По-друге, якщо витрати з установки домофона орендодавець компенсує після закінчення договору оренди, то і ПЗ з ПДВ (п. 187.1 ПКУ) орендар нараховує на дату повернення об’єкта оренди або на дату отримання грошових коштів (залежно від того, яка з подій сталася раніше). Скласти слід одну звичайну поставну ПН.

Якщо ж поліпшення не компенсується, а передається безкоштовно, то ПЗ виникають на дату передачі об’єкта оренди. Скласти слід дві ПН — звичайну поставочну ПН з вартістю 0 грн. і ПН на мінбазу.

По-третє, навіть при безоплатній передачі такого особливого об’єкта як «домофон — поліпшення орендованого офісу» немає підстав для «компенсаційних» ПЗ за п. 198.5 ПКУ. Наші аргументи див. в «Податки та бухгалтерський облік», 2015, № 89. Та й податківці останнім часом не бачать ПЗ за п. 198.5 ПКУ при будь-якій безкоштовній передачі, якщо були нараховані ПЗ за п. 188.1 ПКУ (див. листи ДФСУ від 13.09.2016 р. № 19830/6/99-95-42-01-15, від 14.04.2017 р. № 661/2/99-99-15-03-02-10, консультацію у БЗ 101.04).

Крім того, не буде підстав нараховувати ПДВ згідно з п. 189.9 ПКУ. Адже йдеться не про ліквідацію об’єкта «домофон — поліпшення орендованого офісу», а про його безкоштовну передачу (чи продаж).

Розглянемо облік установки домофона-поліпшення на прикладі.

Приклад. Підприємство в орендованому приміщенні офісу встановило домофон (є дозвіл орендодавця). Його установка обійшлася у 12000 грн. (у тому числі ПДВ — 2000 грн.). Після закінчення договору оренди домофон залишається у будівлі офісу, тому в обліку витрати класифіковані як поліпшення об’єкта оренди. Залишкова балансова вартість об’єкта поліпшення:

— на початок місяця, у якому буде повернений об’єкт оренди, — 3400 грн.;

— на момент передачі орендодавцеві — 3000 грн.

Як урахувати ці господарські операції, див. у таблиці.

Домофон як поліпшення об’єкта оренди

(після закінчення оренди передається орендодавцеві)

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Придбання та установка домофона | ||||

| 1 | Проведено роботи з установки домофона в орендованому офісі | 153 | 685, 631 | 10000 |

| 2 | Відображено суму ПДВ (до реєстрації ПН у ЄРПН) | 644/1 | 685, 631 | 2000 |

| 3 | Відображено податковий кредит з ПДВ (отримана ПН, зареєстрована у ЄРПН) | 641/ПДВ | 644/1 | 2000 |

| 4 | Оплачено вартість домофона і послуг з його установки | 685, 631 | 311 | 12000 |

| 5 | Сформовано об’єкт інших необоротних матеріальних активів «домофон-поліпшення» | 117 | 153 | 10000 |

| 6 | Нараховано амортизацію на вартість уведеного в експлуатацію об’єкта | 92 | 132 | 7000 |

| 7 | Списано об’єкт оренди «офіс» із забалансового рахунку | – | 01 | 150000 |

| Варіант 1. Передача домофона-поліпшення орендарю (безкоштовно) | ||||

| 8 | Списано суму нарахованої амортизації за об’єктом «домофон-поліпшення» після закінчення договору оренди офісу | 132 | 117 | 7000 |

| 9 | Списано залишкову вартість об’єкта «домофон-поліпшення» | 976 | 117 | 3000 |

| 10 | Нараховано податкові зобов’язання з ПДВ виходячи з мінбази (3400 грн. х 0,2 = 680 грн.) | 949 | 641/ПДВ | 680 |

| 11 | Віднесено на фінансовий результат: | |||

| — залишкову вартість об’єкта «домофон-поліпшення» | 793 | 976 | 3000 | |

| — суму нарахованих податкових зобов’язань з ПДВ | 791 | 949 | 680 | |

| Варіант 2. Передача домофона-поліпшення орендарю (з компенсацією вартості) | ||||

| 8 | Списано суму нарахованої амортизації після закінчення строку дії договору оренди офісу | 132 | 117 | 7000 |

| 9 | Відображено переведення об’єкта «домофон-поліпшення» до складу необоротних активів, що утримуються для продажу | 286 | 117 | 3000 |

| 10 | Відображено дохід у сумі, що відшкодовується орендодавцем при передачі поліпшень після закінчення строку оренди (складено акт приймання-передачі) | 377 | 712 | 4080 |

| 11 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 680 |

| 12 | Списано балансову вартість реалізованого об’єкта | 943 | 286 | 3000 |

| 13 | Отримано суму компенсації | 311 | 377 | 4080 |

| 14 | Віднесено на фінансовий результат | |||

| — суму доходу від поліпшення | 712 | 791 | 3400 | |

| — собівартість реалізованих необоротних активів | 791 | 943 | 3000 | |

Домофон обліковуємо пооб’єктно

Ви по-господарськи припускаєте, що після закінчення договору оренди офісу частини домофона, що можна відокремити без пошкодження орендованого майна, залишите собі? Тоді в облікових цілях установку домофона зручніше (щоб потім не виділяти вартість*) розподілити на дві групи:

* Якщо все ж таки доведеться виділяти вартість, то як це зробити, детальніше див. «Податки та бухгалтерський облік», 2016, № 65, с. 11.

1 група — невідокремлюване монтажне устаткування. Його, хоч як би ви не хотіли, забрати із собою ви навряд чи зможете, не порушивши «товарний» вид об’єкта оренди. Тому у будь-якому випадку це устаткування після закінчення договору оренди перейде у власність орендодавця. Сюди увійдуть витрати на придбання допоміжного устаткування, необхідного для прокладення і монтажу мережі підключення домофона (кабель, роз’єми, кронштейни, кріплення тощо). Сюди ж логічно віднести і вартість електромонтажних робіт з установки домофона. Цю групу враховуємо на субрахунку 117, як у попередньому розділі;

2 група — відокремлюване устаткування. Кожне устаткування враховуємо як окремий об’єкт.

Далі розглянемо облік віддільного устаткування.

Бухгалтерський облік. Устаткування, яке «безболісно» для орендованої будівлі можна зняти і забрати із собою, — домофон, панель виклику, тобто відокремлювані об’єкти вашого придбання, ви цілком можете врахувати як свої власні окремі об’єкти ОЗ.

Якщо у цих об’єктів невелика вартість, то враховувати їх слід як об’єкти ОЗ у підгрупі МНМА на субрахунку 112 «Малоцінні необоротні матеріальні активи». Ви можете сміливо амортизувати їх методом «50 % / 50 %» або «100 %». А ось дорогий об’єкт обліковувати доведеться як ОЗ на субрахунку 104 «Машини і устаткування».

Податковий облік. Платники, що коригують свій фінрезультат на різниці, у податковому обліку повинні показати такий об’єкт залежно від вартості (п.п. 14.1.138 і п. 145.1 ПКУ):

— у складі малоцінних необоротних матеріальних активів (група 11) або

— у складі основних засобів (група 4). Зауважимо, що амортизувати такий об’єкт доведеться протягом 5 років.

Після закінчення договору оренди офісу витрати, пов’язані зі зміною місця дислокації (на демонтаж і повторну установку окремого устаткування домофона в новому офісі), на якісні характеристики домофона ніяк не впливають (принаймні, уж точно не покращують їх) і до збільшення раніше запланованих економічних вигід від його використання не приводять. Отже відносити їх на збільшення первинної вартості встановлюваного заново домофона немає жодних підстав.

Місце таким витратам — у витратах періоду. Адже вони спрямовані на підтримку домофона в робочому стані та отримання первісно визначеної певної суми економічних вигід (п. 15 П(С)БО 7). Причому за характером такі витрати є адміністративними (детальніше див. «Податки та бухгалтерський облік», 2016, № 65, с. 11).

Щоправда, якщо все ж таки передумаєте забирати і вирішите передати/продати відокремлювані об’єкти, то відображаємо в обліку як безкоштовну передачу ОЗ, МНМА (див. «Податки та бухгалтерський облік», 2017, № 22, с. 16) або як продаж ОЗ, МНМА.

Аналізуючи і перший, і другий варіанти, сміливо можна говорити, що «змішаний» варіант обліку установки домофона, коли відокремлювані об’єкти можна врахувати як власні об’єкти-активи, вигідніший орендарю. Якщо ви високодохідник, то це дозволить урахувати такі об’єкти, як МНМА, звівши «нанівець» різниці в обліку. Або ж, визнавши їх об’єктами ОЗ — устаткуванням, амортизувати не протягом 12 років, а тільки 5 років.

Якщо ж ви малодохідник, то, заштовхавши, по можливості, усе в МНМА і застосувавши метод амортизації «100 %», ви одразу ж зменшите свій фінрезультат.

Установка домофона як послуга

Такий варіант обліку можливий тільки у тому разі, якщо орендодавець відразу відшкодовує витрати орендаря на поліпшення об’єкта оренди грошовими коштами або зараховує їх у рахунок орендної плати. Тоді орендар відображає таку операцію як звичайний продаж робіт (послуг).

Бухгалтерський облік. Створювати на вартість проведених поліпшень (на вартість домофона і послуг з установки) орендарю жодних необоротних активів не потрібно. Для цього немає підстав.

При передачі орендодавцеві ремонтно-поліпшувальних робіт, пов’язаних з установкою в орендованому офісі домофона, орендар відображає дохід від їх реалізації за кредитом субрахунку 703 «Дохід від реалізації робіт і послуг», а витрати (вартість домофона і робіт з його установки) як їх собівартість (дебет рахунку 23 «Виробництво» з подальшим списанням проводкою Дт 903 «Собівартість реалізованих робіт і послуг» — Кт 23).

ПДВ. Якщо враховувати установку домофона як постачання послуг орендодавцеві, то зобов’язання з ПДВ виникають за першою подією: підписанням акта або отриманням компенсації (у тому числі через залік за орендною платою).

Причому саме у такому разі абсолютно справедливо нараховувати ПДВ виходячи із суми компенсації, але не нижче вартості придбаного домофона і витрат на оплату послуг з його установки (п. 188.1 ПКУ).

За податком на прибуток коригувань у високодохідників не виникає.

Наші рекомендації з обліку домофона ви почули: решта справи за вами.

висновки

- Обліковувати установку домофона в орендованому офісі можна: як окремий об’єкт поліпшення, або «змішано», тобто невідокремлювану частину — як об’єкт поліпшення, а відокремлювані частини — як власні об’єкти.

- Об’єкт поліпшення обліковуємо на рахунку 117, а відокремлювані власні об’єкти залежно від вартості — як МНМА на рахунку 112 або як об’єкти ОЗ на рахунку 104.

- «Змішаний» варіант обліку установки домофона вигідніший орендарю.