Первый раздел нашего спецвыпуска посвящен главному платежу, «покушающемуся» на доходы работников, — налогу на доходы физических лиц (далее — НДФЛ). Здесь мы разберем основные моменты, касающиеся начисления и уплаты этого налога. Но для начала определимся с кругом налогоплательщиков.

1.1. Выясняем круг плательщиков

Перечень плательщиков НДФЛ краткий и одновременно емкий. Так, п. 162.1 НКУ к ним причисляет:

1) физических лиц — резидентов, которые получают доходы как из источника их происхождения в Украине, так и иностранные доходы;

2) физических лиц — нерезидентов, которые получают доходы из источников их происхождения в Украине;

3) налоговых агентов.

Физлиц мы сегодня оставим в стороне, а вот на налоговых агентах остановимся подробнее.

Напомним: согласно п.п. 14.1.180 НКУ к налоговым агентам относятся юридические лица (их филиалы, отделения, другие обособленные подразделения), самозанятые лица, представительства нерезидентов — юридических лиц, инвесторы (операторы) по соглашению о распределении продукции, которые выплачивают доходы физлицам.

Под «налоговоагентный» статус попадает, в частности, субъект хозяйствования (как юридическое лицо, так и физическое лицо — предприниматель), который выплачивает доход своим наемным работникам (резидентам и нерезидентам), т. е. работодатель. Это подтверждает п. 171.1 НКУ.

В связи с этим

на работодателя ложатся все функции налогового агента, установленные НКУ

Так, согласно п. 176.2 НКУ он обязан:

— своевременно и полностью начислять, удерживать и уплачивать (перечислять) в бюджет НДФЛ с дохода, который выплачивается в пользу физического лица и облагается до или во время такой выплаты за ее счет;

— подавать в сроки, установленные НКУ для налогового квартала, налоговую отчетность в органы ГНСУ по месту своего расположения;

— предоставлять по требованию физлица сведения о суммах выплаченного в его пользу дохода, примененных налоговых социальных льгот (далее — НСЛ) и удержанного налога;

— подавать в органы ГНСУ прочие сведения о налогообложении доходов отдельного физлица в объемах и согласно процедуре, определенной разд. ІІ и IV НКУ;

— нести ответственность за нарушение требований разд. IV НКУ.

Итак, как вы поняли, от начисления, удержания и уплаты НДФЛ субъектам хозяйствования, имеющим наемных работников, не уйти. Но какие именно доходы работников работодателю нужно обложить этим налогом?

Давайте разбираться!

1.2. Определяем облагаемые доходы

Объект обложения НДФЛ установлен ст. 163 НКУ. В частности, в него попадает общий месячный (годовой) налогооблагаемый доход (для нерезидентов — с источником происхождения в Украине). При этом выплаты, которые входят в общий месячный (годовой) налогооблагаемый доход, указаны в п. 164.2 упомянутого Кодекса. В свою очередь, выплаты, которым там места нет, приведены в ст. 165 НКУ.

Для целей налогообложения важно правильно определить вид дохода, который выплачивается работнику

Это связано с тем, что для отдельных видов доходов НКУ установлен особый порядок включения их в базу налогообложения. К тому же вид дохода важен при отражении его в Налоговом расчете по форме № 1ДФ, ведь каждый вид дохода в нем указывают со своим признаком.

Больше всего вопросов возникает в части отнесения/неотнесения выплат работников в состав заработной платы, которая, напомним, включается в общий месячный (годовой) налогооблагаемый доход согласно п.п. 164.2.1 НКУ. Чтобы разобраться в этом вопросе, нужно прежде всего понять, что подразумевает под заработной платой НКУ.

Так, согласно п.п. 14.1.48 упомянутого Кодекса заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма согласно закону. Более подробного перечня выплат, которые облагаются НДФЛ в составе заработной платы, а также ссылок на какой-либо документ, содержащий такой перечень, в НКУ нет.

Вместе с тем структура заработной платы, приведенная в НКУ, практически повторяет структуру из Закона об оплате труда. Во исполнение этого Закона разработана Инструкция № 5, которая как раз и содержит подробный список элементов заработной платы. Как следует из разъяснений налоговиков, для целей налогообложения при определении перечня выплат, которые входят в состав заработной платы, работодателям можно использовать эту Инструкцию, но только в части, не противоречащей НКУ.

А противоречия как раз есть.

Так, например, к заработной плате НКУ приравнивает:

— больничные (как оплату первых 5 дней временной нетрудоспособности за счет работодателя, так и пособие за счет соцстраха), что следует из абзаца третьего п.п. 169.4.1 НКУ (см. также письма ГНАУ от 19.01.2011 г. № 697/6/17-0715 и ГУ ГФС в Хмельницкой обл. от 04.12.2018 г. № 5098/ІПК/10/22-01-13-06-07). При этом согласно пп. 3.2 и 3.3 Инструкции № 5 такие выплаты не входят в фонд оплаты труда. А вот пособие по беременности и родам в состав заработной платы по НКУ (как и по Инструкции № 5) не попадает. Более того, оно вообще не включается в базу обложения НДФЛ на основании п.п. 165.1.1 НКУ (см. письмо ГФСУ от 15.04.2016 г. № 3941/П/99-99-17-03-03-14 и разъяснение из подкатегории 103.04 БЗ*);

* База знаний, размещенная на официальном сайте ГФСУ: zir.tax.gov.ua.

— дивиденды, начисленные в пользу физических лиц (в том числе нерезидентов) по акциям или другим корпоративным правам, имеющим статус привилегированных или иной статус, предусматривающий выплату фиксированного размера дивидендов либо суммы, которая превышает сумму выплат, рассчитанную на любую другую акцию (корпоративное право), эмитированную таким плательщиком налога (пп. 57.11.4 и 170.5.3 НКУ). А вот Инструкция № 5 не относит их к фонду оплаты труда (см. п. 3.35).

Напомним:

в форме № 1ДФ заработную плату отражают с признаком дохода «101»

Вместе с тем подарки работникам, которые согласно п.п. 2.3.2 Инструкции № 5 включаются в фонд оплаты труда в составе других поощрительных и компенсационных выплат, НКУ как заработную плату не рассматривает. Абзац второй п. 174.6 НКУ относит их к дополнительному благу (признак дохода в форме № 1ДФ — «126»). То есть такие подарки тоже облагаются НДФЛ, только в несколько ином статусе.

Попутно заметим: п.п. 165.1.39 НКУ в определенных случаях дает возможность избежать обложения подарков НДФЛ. Так, в налогооблагаемый доход физлица не включается стоимость неденежных подарков в сумме, не превышающей 25 % минзарплаты (в расчете на месяц), установленной на 1 января отчетного налогового года.

Таким образом, в 2020 году работодатель вправе не включать в налогооблагаемый доход работника стоимость неденежных подарков, если она в расчете на месяц не превысит 1180,75 грн. В Налоговом расчете по форме № 1ДФ стоимость необлагаемых неденежных подарков (ее часть) отражают с признаком дохода «160».

И только если стоимость неденежного подарка выше необлагаемой суммы, разница включается в налогооблагаемый доход работника в виде дополнительного блага (см. консультацию в подкатегории 103.25 БЗ).

А какие еще выплаты работникам могут попасть в «дополнительное благо»

Обратимся к определению дополнительного блага, установленному п.п. 14.1.47 НКУ. Под допблагом понимаются средства, материальные или нематериальные ценности, услуги, другие виды дохода, которые налоговый агент выплачивает (предоставляет) налогоплательщику, если такой доход не является:

— заработной платой;

— вознаграждением физлицам по гражданско-правовым договорам (соглашениям), кроме случаев, прямо предусмотренных нормами разд. IV НКУ.

Выплаты, которые могут стать для получателя допблагом, перечислены в п.п. 164.2.17 НКУ. Почему «могут стать», а не «будут»? Ответ на этот вопрос одновременно и прост, и сложен. Сейчас объясним.

Если доходы, перечисленные в п.п. 164.2.17 НКУ, вы выплачиваете (предоставляете):

— неработнику предприятия, то они однозначно будут для него доходом в виде дополнительного блага;

— работнику предприятия, то они станут допблагом только в том случае, если не будут для него заработной платой.

Как мы говорили выше, для определения составляющих зарплаты работодатели могут использовать Инструкцию № 5 в части, не противоречащей НКУ (см. разъяснение специалиста ГФСУ в «Налоги и бухгалтерский учет», 2017, № 97, с. 26). Но, как показывает практика, одной Инструкции № 5 налоговикам мало.

Так, они соглашаются признать конкретные выплаты зарплатой, если такие выплаты указаны работодателем как составляющие заработной платы в коллективном договоре предприятия (в другом нормативном акте работодателя, в котором прописаны составляющие оплаты труда работников) и/или в трудовых договорах, заключенных с работниками. Об этом говорилось в письме Миндоходов от 06.08.2013 г. № 9531/5/99-99-17-03-03-16.

Кроме того, некоторые выплаты работников могут облагаться НДФЛ в составе других видов доходов. Например, выходное пособие, выплачиваемое работнику на основании ст. 44 КЗоТ, включают в общий месячный налогооблагаемый доход плательщика налога в соответствии с п.п. 164.2.20 НКУ в составе прочих доходов (см. письмо ГНАУ от 09.03.2011 г. № 4628/6/17-0715, разъяснение из подкатегории 103.25 БЗ). Их в форме № 1ДФ показывают с признаком дохода «127».

1.3. Облагаемая/необлагаемая материальная помощь

Еще одна очень распространенная выплата — материальная помощь, предоставляемая работодателем своим работникам. Поскольку она имеет несколько разновидностей в зависимости от целевого характера, а каждая из разновидностей — свои нюансы налогообложения, считаем целесообразным поговорить об этой выплате отдельно. Итак, рассмотрим, когда же материальная помощь облагается НДФЛ, а когда — нет.

Помощь, имеющая систематический характер

Такая помощь предоставляется всем или большинству работников по основаниям и с периодичностью, оговоренными в коллективном договоре предприятия или в индивидуальных трудовых договорах. Примером является материальная помощь на оздоровление при предоставлении отпуска.

Материальная помощь систематического характера включается в фонд оплаты труда в составе прочих поощрительных и компенсационных выплат на основании п.п. 2.3.3 Инструкции № 5. Никаких дополнительных оговорок в отношении нее в НКУ нет. Следовательно, она в составе заработной платы попадет в общий месячный (годовой) налогооблагаемый доход работника (признак дохода в форме № 1ДФ — «101»). На это указывают и налоговики в консультации, приведенной в подкатегории 103.15 БЗ.

Материальная помощь разового характера

Что касается материальной помощи разового характера, то она предоставляется предприятием отдельным работникам, например, в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, погребение. Необходимость получения такой материальной помощи возникает внезапно, а решение о ее выдаче и размере принимает руководитель предприятия на свое усмотрение.

То есть материальная помощь является разовой при выполнении следующих условий:

1) она выплачивается отдельному работнику;

2) необходимость ее получения возникла внезапно;

3) основанием для ее выплаты является заявление работника;

4) размер помощи определяет руководитель предприятия (в зависимости от финансовых возможностей работодателя).

На основании п. 3.31 Инструкции № 5

материальная помощь разового характера не включается в фонд оплаты труда

Но это еще не значит, что она не попадет в базу обложения НДФЛ. Здесь нужно учитывать целевой характер материальной помощи. Так, НКУ выделяет несколько разновидностей материальной помощи разового характера, для которых установлены свои особенности налогообложения.

Нецелевая благотворительная помощь. Если работодатель предоставляет такую помощь (например, в связи с семейными обстоятельствами), то нужно руководствоваться п.п. 170.7.3 НКУ. Согласно этому подпункту не включается в налогооблагаемый доход сумма нецелевой благотворительной помощи, в том числе материальной, которая предоставляется резидентами — юридическими или физическими лицами в пользу плательщика налога в течение отчетного налогового года совокупно в размере, не превышающем сумму предельного размера дохода, определенного согласно абзацу первому п.п. 169.4.1 НКУ, установленного на 1 января такого года. В 2020 году размер такой не облагаемой НДФЛ нецелевой благотворительной помощи составляет 2940,00 грн.

Если размер нецелевой благотворительной помощи, выданной работнику, совокупно за год превышает предельный необлагаемый размер, то сумму превышения придется включить в налогооблагаемый доход такого работника (см., в частности, письмо ГФСУ от 18.09.2019 г. № 290/6/99-00-04-07-03-15/ІПК и разъяснения из подкатегории 103.15 БЗ).

Обратите внимание: в заявлении о предоставлении рассматриваемой матпомощи работник должен указать, что он просит предоставить именно нецелевую благотворительную помощь. Это будет основанием для ее необложения НДФЛ при соблюдении предельного размера матпомощи.

Облагаемая нецелевая благотворительная помощь не включается в понятие «заработная плата» для целей НКУ. Следовательно, если работник — получатель этой помощи имеет право на НСЛ, то облагаемая сумма предоставленной ему нецелевой благотворительной помощи не будет включаться в доход, сравниваемый с предельным размером заработной платы, дающим право на НСЛ (о таком предельном размере см. «налоговая социальная льгота» текущего номера).

В форме № 1ДФ всю сумму нецелевой благотворительной помощи (как облагаемую, так и не облагаемую ее часть) показывают с признаком дохода «169» (см. разъяснение из подкатегории 103.25 БЗ).

Помощь на лечение. НКУ предусмотрено два вида помощи, которая может быть предоставлена работодателем на лечение своего работника. Поговорим отдельно о каждой из них.

1. Помощь на лечение и медицинское обслуживание плательщика налога, предоставляемая его работодателем (п.п. 165.1.19 НКУ). Так, указанной нормой НКУ предусмотрено, что не будут облагаться НДФЛ средства или стоимость имущества (услуг), предоставляемые работодателем как помощь на лечение и медицинское обслуживание налогоплательщика, при соблюдении следующих условий:

1) помощь предоставляется работнику предприятия на его лечение или медицинское обслуживание, в том числе, но не исключительно, для приобретения лекарств, донорских компонентов, протезно-ортопедических изделий, изделий медицинского назначения для индивидуального пользования лиц с инвалидностью.

Кроме самого работника, помощь может выдаваться на лечение или медицинское обслуживание члена его семьи первой степени родства*, ребенка, который находится под опекой или попечительством работника;

* Членами семьи физлица первой степени родства являются его родители, муж или жена, а также дети, в том числе усыновленные (п.п. 14.1.263 НКУ).

2) расходы, связанные с предоставлением такой помощи, должны быть документально подтверждены. О каких документах идет речь? Налоговики проясняют этот вопрос в письмах ГФСУ от 13.03.2017 г. № 5003/6/99-99-13-02-03-15 и от 19.08.2016 г. № 18024/6/99-99-13-02-03-15, а также в консультациях из подкатегорий 103.02 и 103.15 БЗ. По их мнению, нормы п.п. 165.1.19 НКУ могут применяться при наличии документов, подтверждающих целевой характер предоставления денежных средств на оплату лечения или медицинского обслуживания (в случае осуществления предварительной оплаты таких услуг) либо факт предоставления услуг по лечению или медицинскому обслуживанию налогоплательщика (если оплата осуществляется после предоставления таких услуг).

Это могут быть:

— документы, подтверждающие потребность физического лица в лечении и медицинском обслуживании (в частности, наличие и характеристики болезни, травмы, отравления, патологического состояния);

— документы о предоставлении таких услуг, идентифицирующие поставщика и получателя услуг, объемы и стоимость таких услуг (договоры, платежные и расчетные документы, акты предоставленных услуг, другие соответствующие документы в зависимости от необходимого лечения или медицинского обслуживания, болезни и ее состояния).

Обратите внимание: в этой ситуации важно, чтобы сумма выданной помощи не превышала сумму средств, потраченных на лечение согласно платежным (расчетным) документам. В противном случае у контролеров при проверке может возникнуть соблазн отнести разницу в налогооблагаемый доход работника.

Помощь на лечение и медицинское обслуживание, предоставляемая согласно п.п. 165.1.19 НКУ, в настоящее время не ограничена размером

Напомним: указанным подпунктом предусмотрено, что помощь на лечение будет необлагаемой, если ее предоставляют для компенсации расходов, не покрываемых фондом общеобязательного государственного социального медицинского страхования. Однако такая система страхования в Украине еще не введена. А значит, до ее внедрения работодатель имеет полное право игнорировать это условие.

Помощь на лечение и медицинское обслуживание предоставляется работодателем на основании заявления работника, к которому должны прилагаться соответствующие подтверждающие документы (см. выше).

Не облагаемые на основании п.п. 165.1.19 НКУ суммы помощи на лечение и медицинское обслуживание отражаются работодателем в форме № 1ДФ с признаком дохода «143».

При несоблюдении приведенных выше условий такая помощь становится для работника дополнительным благом. Поэтому для уменьшения налоговой нагрузки рекомендуем в этих случаях предоставлять нецелевую благотворительную помощь на основании п.п. 170.7.3 НКУ.

2. Целевая благотворительная помощь на лечение (п.п. «а» п.п. 170.7.4 НКУ). Для начала напомним, что целевой является благотворительная помощь, предоставляемая под определенные условия и направления ее расходования (п.п. 170.7.1 НКУ).

Основные требования для необложения НДФЛ сумм целевой благотворительной помощи на лечение установлены п.п. 170.7.4 НКУ, а именно:

1) благотворитель (физическое или юридическое лицо) — резидент Украины;

2) выплата помощи производится непосредственно учреждению здравоохранения. То есть налогоплательщик целевую благотворительную помощь на лечение на руки не получает;

3) помощь предоставляется для компенсации стоимости платных услуг по лечению, в том числе для приобретения лекарств (донорских компонентов, протезно-ортопедических изделий, изделий медицинского назначения для индивидуального пользования лиц с инвалидностью);

4) необлагаемую целевую благотворительную помощь не предоставляют на:

— косметическое лечение или косметическую хирургию (включая косметическое протезирование, не связанное с медицинскими показаниями);

— водолечение и гелиотерапию, не связанные с хроническими заболеваниями;

— лечение и протезирование зубов с использованием драгметаллов, гальванопластики и фарфора;

— аборты (кроме абортов, проводимых по медицинским показаниям, или если беременность стала следствием изнасилования);

— операции по смене пола;

— лечение венерических заболеваний (кроме СПИДа и венерических заболеваний, причиной которых стало неполовое заражение или изнасилование);

— лечение табачной либо алкогольной зависимости;

— приобретение лекарств, медицинских средств и приспособлений, не включенных в перечень жизненно необходимых, утвержденный КМУ*;

* Полагаем, здесь следует ориентироваться на Перечень № 333.

5) помощь предоставляется на лечение плательщика налога, члена его семьи первой степени родства; лица с инвалидностью, ребенка с инвалидностью или ребенка, у которого хотя бы один из родителей является лицом с инвалидностью; ребенка-сироты, полусироты; ребенка из многодетной или малообеспеченной семьи; ребенка, родители которого лишены родительских прав;

6) помощь предоставляется в размере, не перекрываемом выплатами из фонда общеобязательного государственного социального медстрахования. До введения системы общеобязательного государственного социального медицинского страхования необлагаемой будет считаться вся сумма (стоимость) благотворительной помощи, полученной приобретателем на такие цели при соблюдении всех необходимых условий.

Основанием для предоставления целевой благотворительной помощи на лечение является заявление работника с просьбой оплатить его (или членов его семьи первой степени родства) лечение (стоимость необходимых лекарств). К заявлению следует приложить подтверждающие документы о необходимости проведения такой оплаты (например, счет-фактуру учреждения здравоохранения на оплату медуслуг).

В форме № 1ДФ необлагаемую целевую благотворительную помощь на лечение отражают с признаком дохода «169». Если хотя бы одно из перечисленных выше условий необлагаемости не выполнено, предоставленная помощь на лечение включается в налогооблагаемый доход. А значит, из ее суммы необходимо удержать НДФЛ. Для уменьшения налоговой нагрузки в таком случае рекомендуем предоставить нецелевую благотворительную помощь согласно п.п. 170.7.3 НКУ. Если же помощь планируется выдать работнику на руки (т. е. не выполняется только требование 2), целесообразно оформить такую выплату как необлагаемую помощь на лечение и медицинское обслуживание согласно п.п. 165.1.19 НКУ.

Целевая благотворительная помощь на реабилитацию. Налогообложение такой помощи регламентировано абзацем вторым п.п. «а» п.п. 170.7.4 НКУ. Так, в соответствии с упомянутой нормой для необложения этой целевой благотворительной помощи должны быть соблюдены следующие условия:

1) благотворитель — резидент Украины;

2) ее перечисляют непосредственно протезно-ортопедическим предприятиям, реабилитационным учреждениям для компенсации стоимости платных реабилитационных услуг, технических и других средств реабилитации;

3) она предназначена для плательщика налога, признанного в установленном порядке лицом с инвалидностью, или для его ребенка с инвалидностью;

4) ее предоставляют в размере, не перекрываемом выплатами из бюджетов и фонда общеобязательного государственного социального медицинского страхования (после введения системы общеобязательного государственного социального медицинского страхования);

5) физлицо — получатель помощи документально подтверждает необходимость платных реабилитационных услуг, технических и других средств реабилитации.

В форме № 1ДФ необлагаемую целевую благотворительную помощь на реабилитацию отражают с признаком дохода «169»

При невыполнении хотя бы одного из перечисленных выше условий предоставляемую помощь облагают НДФЛ. Поэтому в таких случаях имеет смысл выдать нецелевую благотворительную помощь согласно п.п. 170.7.3 НКУ.

Материальная помощь на погребение. Здесь рассмотрим два случая:

1) работодатель предоставляет помощь на погребение умершего работника;

2) работодатель предоставляет помощь на погребение родственника работника, не состоявшего с таким работодателем в трудовых отношениях.

Согласно п.п. «б» п.п. 165.1.22 НКУ не включаются в налогооблагаемый доход средства или стоимость имущества (услуг), предоставляемые как помощь на погребение умершего плательщика налога его работодателем по последнему месту работы (в том числе перед выходом на пенсию) в размере, не превышающем двойной размер суммы, определенной в абзаце первом п.п. 169.4.1 НКУ (в 2020 году — 5880 грн.).

То есть если работодатель предоставляет помощь на погребение работника предприятия, то сумма такой помощи, не превышающая в 2020 году 5880 грн., не будет облагаться НДФЛ. Что касается суммы превышения, то ее облагать НДФЛ придется.

В форме № 1ДФ работодатель должен отразить всю сумму помощи на погребение умершего работника (как облагаемую, так и не облагаемую ее часть) с признаком дохода «146» (см. подкатегорию 103.25 БЗ и разъяснение ГФСУ от 23.05.2019 г. // «Налоги и бухгалтерский учет», 2019, № 44, с. 21).

Если помощь предоставляется для погребения неработника предприятия (например, работнице предприятия на погребение умершего мужа, который не работал на данном предприятии), то отдельной освобождающей нормы в НКУ нет. Поэтому в такой ситуации стоит воспользоваться п.п. 170.7.3 НКУ и предоставить работнику нецелевую благотворительную помощь. Тогда ее часть, не превышающую в 2020 году 2940 грн., облагать НДФЛ не нужно. А вот часть, превышающая этот предел, войдет в налогооблагаемый доход получателя. Напомним, что сумму нецелевой благотворительной помощи (как облагаемую, так и не облагаемую ее часть) показывают в форме № 1ДФ с признаком дохода «169». Если же вы этим советом не воспользуетесь, сумма выплаченной помощи на погребение должна быть включена в базу обложения НДФЛ как прочий доход. В форме № 1ДФ для него предназначен код признака дохода «127».

1.4. База налогообложения и ставка НДФЛ

Основная ставка НДФЛ составляет 18 % (п. 167.1 НКУ). Именно ее следует применять к заработной плате, прочим поощрительным и компенсационным выплатам, а также к другим выплатам и вознаграждениям, которые начисляются (выплачиваются, предоставляются) физлицам в связи с трудовыми отношениями.

Согласно п. 164.1 НКУ базой обложения НДФЛ является общий налогооблагаемый доход. Вместе с тем для определения базы налогообложения необходимо учитывать особенности, установленные п. 164.6 указанного Кодекса. Так, чтобы исчислить базу обложения НДФЛ при начислении доходов в виде заработной платы, начисленную заработную плату следует уменьшить на сумму:

— страховых взносов в Накопительный фонд (с момента внедрения накопительной системы общеобязательного государственного пенсионного страхования), а в случаях, предусмотренных законом, — обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом уплачиваются за счет заработной платы работника;

— НСЛ при наличии права на нее (подробнее об НСЛ читайте в разделе 2.

Заметим, что в п. 164.6 НКУ говорится также об уменьшении базы налогообложения на сумму единого взноса на общеобязательное государственное социальное страхование (далее — ЕСВ), однако, как известно, на сегодняшний день этот взнос из доходов физических лиц не удерживается.

Таким образом, в общем случае при начислении дохода в виде заработной платы базу обложения НДФЛ определяют по следующей формуле:

БН = ЗП - НСЛ*,

* При наличии права на нее.

где БН — база обложения НДФЛ;

ЗП — заработная плата, начисляемая плательщику налога;

НСЛ — налоговая социальная льгота.

Важно! Абзацем третьим п.п. 169.4.1 НКУ установлены особенности определения базы налогообложения в случае начисления работникам заработной платы за период ее сохранения согласно законодательству, в частности за время отпуска или пребывания на больничном. Как указано в этой норме, с целью определения предельного размера зарплаты, дающего право на получение НСЛ, и в других случаях их налогообложения такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления.

Считаем, что фраза «в других случаях их налогообложения» обязывает при определении базы обложения НДФЛ распределять суммы больничных и отпускных пропорционально дням месяцев, на которые они приходятся, по всем работникам предприятия, а не только по тем, к зарплате которых применяется НСЛ. Покажем это на примере.

Пример 1.1. Работнику в январе 2020 года начислены больничные в сумме 2750,00 грн., в том числе:

— за дни болезни в декабре 2019 года — 1650,00 грн.;

— за дни болезни в январе 2020 года — 1100,00 грн.

Сумма начисленной зарплаты:

— за декабрь 2019 года — 6000,00 грн.;

— за январь 2020 года — 8160,00 грн.

Права на НСЛ работник не имеет.

Сумма НДФЛ, удержанного из зарплаты за декабрь 2019 года, составила 1080,00 грн. (6000,00 грн. х 18 % : 100 %).

Определяем месячные суммы налогооблагаемого дохода с учетом «переходящих» больничных:

— за декабрь 2019 года — 7650,00 грн. (6000,00 грн. + 1650,00 грн.);

— за январь 2020 года — 9260,00 грн. (8160,00 грн. + 1100,00 грн.).

Сумма НДФЛ, которая подлежит уплате в бюджет в январе 2020 года:

— с суммы дохода за декабрь 2019 года — 297,00 грн. (7650,00 грн. х 18 % : 100 % - - 1080,00 грн.);

— с суммы дохода за январь 2020 года — 1666,80 грн. (9260,00 грн. х 18 % : 100 %).

Выплачиваете работникам отпускные? Тогда учтите следующее. Независимо от того, вписывается отпуск работника в рамки одного месяца или «захватывает» дни сразу двух (а возможно, и больше) месяцев, отпускные выплачивают одной суммой. Сделать это, напомним, нужно не позднее чем за 3 дня до начала отпуска* (ст. 21 Закона об отпусках и ст. 115 КЗоТ). То есть, как правило, вначале идет выплата (по сути, авансом), а затем начисление отпускных и заработной платы.

* Речь идет о календарных днях (см. письмо Минтруда от 26.06.2009 г. № 155/13/116-09).

При этом в случае когда отпуск начинается в одном месяце, а заканчивается в другом, начисление отпускных может осуществляться по одному из следующих сценариев:

1) всю сумму «переходящих» отпускных начисляют в том месяце, в котором ее выплачивают;

2) отпускные начисляют частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Так вот, имейте в виду:

пока нет начисления дохода, НДФЛ нужно удерживать с рассчитанной суммы отпускных, не уменьшая ее на НСЛ

Ведь в п. 164.6 НКУ речь идет о начисленном доходе. Кроме того, не зная общей суммы дохода за месяц, нельзя определить, имеет ли работник право в принципе претендовать на НСЛ. Вот потому-то при выплате отпускных наперед базу обложения НДФЛ рассчитывают без уменьшения на НСЛ.

Возможны ситуации, когда работодатель осуществляет какие-либо выплаты в натуральной форме (например, вручает работнику подарок к юбилейной или памятной дате, предоставляет путевку в санаторий или дом отдыха за счет средств предприятия). В этом случае помните о п. 164.5 НКУ. Он требует при определении базы налогообложения к нельготируемой сумме** такого неденежного дохода, рассчитанного по обычным ценам, применять «натуральный» коэффициент.

** Напомним: стоимость неденежных подарков и путевок от работодателя не включается в налогооблагаемый доход работников при соблюдении требований пп. 165.1.39 и 165.1.35 НКУ соответственно.

Исчисляют его по следующей формуле***:

*** В таком же порядке определяют базу налогообложения для излишне израсходованных работниками средств, выданных им под отчет или на командировку.

К = 100 : (100 - Сн),

где К — «натуральный» коэффициент;

Сн — ставка налога, установленная для таких доходов на момент начисления.

При ставке НДФЛ 18 % «натуральный» коэффициент составляет 1,219512.

Таким образом, чтобы определить базу обложения НДФЛ при начислении дохода в неденежной форме, работодатель вначале сумму такого дохода умножает на «натуральный» коэффициент. Если этот доход признается заработной платой, рассчитанную сумму уменьшают на НСЛ (при наличии права на нее).

Но! Не применяйте «натуральный» коэффициент в случае, когда в счет погашения задолженности по заработной плате, начисленной ранее в денежной форме, реализуете работникам продукцию, товары, работы, услуги.

1.5. Уплата НДФЛ

Порядок определения налоговых и денежных обязательств устанавливает ст. 54 НКУ.

По условию п. 54.2 этого Кодекса денежное обязательство по налогу, подлежащему удержанию и уплате (перечислению) в бюджет в случае начисления/выплаты дохода в пользу плательщика налога — физического лица, считается согласованным в момент возникновения такого налогового обязательства. Такой момент определяется по календарной дате, установленной разд. IV НКУ для предельного срока уплаты налога в соответствующий бюджет.

Для НДФЛ-целей под термином «предельный срок уплаты налога» понимают сроки, определенные п. 168.1 НКУ. Таким образом, налоговый агент обязан уплатить НДФЛ в бюджет:

— в день выплаты дохода — при выплате дохода наличными, полученными в банке, или путем перечисления на банковский счет работника (п.п. 168.1.2 НКУ).

Обратите внимание: банки не имеют права принимать платежные документы на выплату дохода при отсутствии документов на уплату (перечисление) в бюджет НДФЛ. Поэтому, подавая в банк платежные поручения или другие расчетные документы на выдачу (перечисление) средств для выплаты дохода (в том числе зарплатного аванса, отпускных или больничных), не забудьте одновременно с ними предоставить расчетные документы на перечисление в бюджет сумм НДФЛ;

— в течение 3 банковских дней со дня, следующего за днем начисления (выплаты, предоставления) дохода, — при выплате дохода в неденежной форме или наличностью из кассы субъекта хозяйствования (п.п. 168.1.4 НКУ);

— не позднее 30 календарных дней, следующих за месяцем начисления дохода, — если доход начислен, но не выплачен (п.п. 49.18.1, п. 57.1 и п.п. 168.1.5 НКУ). Налоговики подтверждают это в разъяснении из подкатегории 103.07 БЗ.

Учтите: если день уплаты НДФЛ приходится на выходной, праздничный или нерабочий день, уплатить налог следует накануне. Перенос срока уплаты на ближайший рабочий день НКУ не предусмотрен.

Для наглядности сроки уплаты НДФЛ приведем в табл. 1.1.

Таблица 1.1. Сроки уплаты НДФЛ

| Вид выплаты | Срок перечисления НДФЛ | Основание (норма НКУ) |

| Деньги получены с банковского счета | Одновременно с получением денег в банке | |

| Деньги перечислены в безналичной форме на счет работника | Одновременно с перечислением денег на счет работника | |

| Выплата наличными из кассы* | В течение 3 банковских дней со дня, следующего за днем выплаты | |

| Выплата в натуральной форме | ||

| * За счет денежных средств, которые не были получены в банке на осуществление выплат работникам, а поступили в кассу предприятия, например, как выручка. | ||

| Доход начислен, но не выплачен | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислен доход | |

НДФЛ перечисляют по местонахождению налогового агента — работодателя. При этом суммы налога, начисленные обособленными подразделениями, перечисляют в бюджет по их местонахождению. Причем если обособленное подразделение уполномочено начислять и уплачивать НДФЛ, оно делает это самостоятельно. Если же такими полномочиями головное предприятие его не наделило, НДФЛ, начисленный на зарплату (доходы) работников подразделения, по местонахождению такого обособленного подразделения перечисляет головное предприятие (пп. 168.4.3 и 168.4.4 НКУ).

1.6. Бухучет и отчетность

Для учета расчетов по НДФЛ в бухгалтерском учете применяют субсчет 641 «Расчеты по налогам». По кредиту этого субсчета отражают удержание сумм НДФЛ из суммы начисленного налогооблагаемого дохода (Дт 661, 663 — Кт 641), по дебету — его уплату (перечисление) в бюджет (Дт 641 — Кт 311).

По доходам, начисленным (выплаченным, предоставленным) в пользу физлиц, и суммам удержанного с них налога налоговые агенты отчитываются путем подачи Налогового расчета по форме № 1ДФ*.

* Ныне действующая форма утверждена приказом Минфина от 13.01.2015 г. № 4.

Его предоставляют все субъекты хозяйствования в случае начисления и/или выплаты в отчетном периоде доходов физлицам, в отношении которых они выступали в качестве налоговых агентов, а также в случае уплаты НДФЛ, удержанного с таких доходов.

То есть, если имело место хотя бы одно из указанных событий, Налоговый расчет по форме № 1ДФ подать нужно.

Если в отчетном периоде начисление/выплата дохода, а также начисление/уплата НДФЛ не осуществлялись, форму № 1ДФ не подают

Налоговый расчет предоставляют отдельно за каждый квартал (налоговый период) в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (п.п. «б» п. 176.2, п.п. 49.18.2 НКУ, абзац первый п. 2.1 Порядка № 4).

Если последний день срока подачи формы № 1ДФ приходится на выходной или праздничный день, последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем (п. 49.20 НКУ, абзац второй п. 2.1 Порядка № 4). Так, например, предельный срок подачи Налогового расчета за I квартал 2020 года приходится на 10 мая текущего года. Но поскольку этот день (воскресенье) — выходной, а следующий после него понедельник, 11 мая — нерабочий день (в связи с тем, что праздничный день 9 мая приходится на выходной и выходной день переносится на следующий после праздничного рабочий день — ч. 3 ст. 67 КЗоТ), то отчитаться по НДФЛ за I квартал 2020 года необходимо до 12 мая включительно.

Налоговые агенты отражают в форме № 1ДФ информацию обо всех доходах, начисленных и выплаченных (предоставленных) физическим лицам в отчетном квартале. При этом Порядок № 4 предусматривает отражение как облагаемых, так и не облагаемых доходов.

Суммы начисленных (выплаченных) доходов и начисленного (перечисленного) НДФЛ указывают в денежной форме, выраженной в национальной валюте (в гривнях с копейками), независимо от того, в какой форме или в какой валюте осуществлялись начисление и выплата дохода.

Учтите: если доход был предоставлен в неденежной форме и для определения базы обложения НДФЛ применялся «натуральный» коэффициент, то в разд. I формы № 1ДФ суммы начисленного (графа 3а) и выплаченного (графа 3) дохода отражают с учетом этого коэффициента (см. письма ГФСУ от 05.12.2018 г. № 39467/6/99-99-13-01-01-15 и от 08.10.2018 г. № 4334/6/99-95-42-02-15/ІПК, а также разъяснение из подкатегории 103.25 БЗ).

Все доходы, выплаченные (начисленные) налоговыми агентами в отчетном квартале наемным работникам (или другим физическим лицам), отражают в Налоговом расчете с соответствующими признаками дохода, указанными в приложении к Порядку № 4. Информацию о том, с какими признаками дохода следует отражать в форме № 1ДФ те или иные выплаты работникам, см. в табл. 5.1.

Более подробно о вопросах, связанных с заполнением и предоставлением Налогового расчета по форме № 1ДФ, читайте в «Налоги и бухгалтерский учет», 2020, № 3; 2019, № 44, с. 21; 2018, № 85, с. 15.

1.7. Перерасчет НДФЛ

Для определения правильности налогообложения налоговые агенты могут (а в отдельных случаях даже обязаны) провести перерасчет удержанного с доходов налогоплательщиков НДФЛ за любой период и в любых случаях, независимо от того, применялась ли к доходам физлиц НСЛ (п. 169.4 НКУ).

При этом перерасчет НДФЛ может быть двух видов:

1. Обязательный перерасчет. Его проводят работодатели (п.п. 169.4.2 НКУ):

— по результатам каждого отчетного налогового года при начислении заработной платы за последний месяц отчетного года;

— при проведении расчета за последний месяц применения НСЛ (в частности, в случаях изменения места применения НСЛ по самостоятельному решению налогоплательщика или нарушения работником порядка применения НСЛ);

— при проведении окончательного расчета с налогоплательщиком, который прекращает трудовые отношения с работодателем.

2. Добровольный (необязательный) перерасчет. Его могут проводить за любой период как работодатели, так и другие налоговые агенты, желающие убедиться в правильности налогообложения доходов физлиц (п.п. 169.4.3 НКУ).

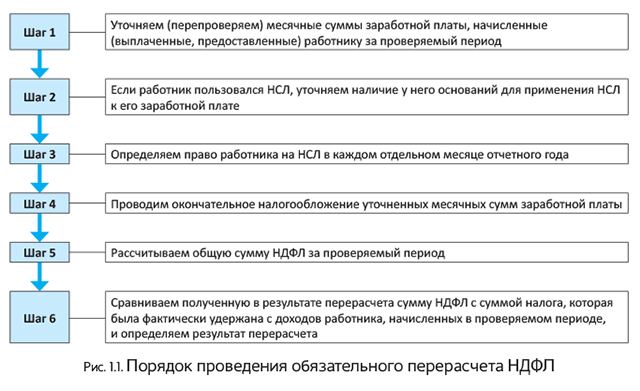

Алгоритм проведения обязательного «зарплатного» перерасчета НДФЛ приведем на рис. 1.1.

На каждом шаге остановимся чуть подробнее.

Шаг 1. Какие выплаты в целях обложения НДФЛ считать зарплатой, мы говорили ранее.

Напомним: если в периоде, за который производится перерасчет, работнику начислялись доходы в виде заработной платы за период ее сохранения согласно законодательству, в том числе за время отпуска или временной нетрудоспособности, то суммы таких выплат (их части) относят к соответствующим месяцам, за которые они были начислены (абзац третий п.п. 169.4.1 НКУ).

Все остальные выплаты, в том числе суммы премий, доплат, надбавок, индексации зарплаты, начисленные (доначисленные, отсторнированные) за предыдущие налоговые периоды (месяцы), окончательно облагают в том налоговом периоде (месяце), в котором они были фактически начислены (фактически проведены корректировки). Об этом говорят и налоговики в письмах ГФСУ от 13.05.2016 г. № 10468/6/99-99-13-01-01-15 и от 10.05.2017 г. № 7955/5/99-99-13-01-01-16, а также в разъяснении из подкатегории 103.25 БЗ. Относить такие выплаты к месяцам, за которые они были начислены, не нужно. Основание — эти выплаты не подпадают под действие абзаца третьего п.п. 169.4.1 НКУ.

Наглядно вышесказанное показано в примере 1.2, приведенном на с. 15.

Шаг 2. Этот шаг выполняется только в том случае, если работник пользовался НСЛ. По такому работнику уточняется, были ли у него основания для применения к его заработной плате такой льготы. С этой целью проверяют, имеются ли у работодателя заявление работника о самостоятельном избрании им места применения НСЛ и документы, подтверждающие его право на НСЛ* (при необходимости).

* Что это должны быть за документы, см. в табл. 2.2.

Работник имеет право на НСЛ только по одному месту работы

Поэтому если на предыдущей работе в месяце увольнения ему была предоставлена НСЛ, то при приеме его на работу в этом же месяце НСЛ предоставляться не должна.

Больше об НСЛ читайте в разделе 2.

Шаг 3. Если работник пользовался НСЛ, определяют его право на такую льготу в каждом отдельном месяце отчетного года. Для этого сравнивают уточненные суммы заработной платы, рассчитанные по каждому месяцу проверяемого периода, с предельным размером заработной платы, дающим право на НСЛ. О предельных размерах дохода, дающего право на применение льготы, см. «Налоговая социальная льгота» текущего номера.

Шаг 4. Определяют отдельно по каждому месяцу проверяемого периода подлежащую уплате в бюджет сумму НДФЛ, рассчитанную с уточненных месячных сумм заработной платы.

Шаг 5. Рассчитывают общую сумму НДФЛ за проверяемый период путем суммирования месячных сумм налога.

Шаг 6. В результате сравнения «перерасчетной» суммы НДФЛ с фактически удержанной его суммой получают недоплату либо переплату. Также по итогу может получиться ноль (сумма фактически уплаченного НДФЛ равна «перерасчетной» сумме).

Добровольный перерасчет проводят в таком же порядке.

Если имеет место недоплата НДФЛ, ее сумму удерживают за счет любого налогооблагаемого дохода физлица за соответствующий месяц после его налогообложения. Причем при проведении перерасчета по доходам, начисленным работнику, обязательно нужно учитывать требования ст. 128 КЗоТ. То есть в общем случае налоговый агент — работодатель вправе удержать с суммы налогооблагаемого дохода работника недоплату по НДФЛ в сумме, не превышающей 20 % заработной платы, подлежащей выплате.

Если же размер недоплаты окажется больше указанной суммы, то остаток нужно будет удержать за счет налогооблагаемых доходов следующих месяцев, до полного погашения суммы выявленной недоплаты (абзац первый п.п. 169.4.4 НКУ). Вместе с тем работник может подать работодателю заявление с просьбой удержать из его зарплаты всю сумму недоплаты единоразово, если, конечно, сумма зарплаты позволяет это сделать.

А что если недоплата по НДФЛ «выскочила» при проведении перерасчета увольняющемуся работнику и суммы выплачиваемого ему дохода не хватает для ее погашения? Тогда непогашенную часть такой недоплаты работник включает в состав своего налогового обязательства по результатам отчетного налогового года и сам уплачивает ее на основании поданной декларации о доходах (абзац второй п.п. 169.4.4 НКУ).

В случае если результатом проведенного перерасчета будет переплата по НДФЛ, на сумму переплаты следует уменьшить сумму начисленного налогового обязательства работника за соответствующий месяц (например, в случае проведения годового перерасчета по итогам 2020 года — за декабрь 2020 года). А если такой суммы недостаточно? Тогда уменьшайте сумму налоговых обязательств следующих налоговых периодов до полного возврата суммы такой переплаты.

В бухгалтерском учете результаты перерасчета отражают проводкой:

— Дт 661 — Кт 641/НДФЛ — сумма недоплаты налога, удерживаемая с работника;

— Дт 661 — Кт 641/НДФЛ методом «красное сторно» — сумма переплаты, подлежащая возврату работнику.

Результаты перерасчета по НДФЛ отражают в форме № 1ДФ за тот отчетный квартал, в который входит месяц проведения перерасчета, следующим образом:

— если выявлена недоплата, показатели граф 4а (сумма начисленного налога) и 4 (сумма перечисленного налога) увеличивают на сумму выявленной недоплаты по НДФЛ с учетом (!) ограничения в 20 %, о котором мы говорили выше. Если размер недоплаты превышает ограничение, то остаток отразите в форме № 1ДФ за следующие отчетные кварталы по мере его удержания из зарплаты работника;

— если по результатам перерасчета выявлена переплата, показатели граф 4а и 4 уменьшают на сумму излишне удержанного НДФЛ. Если суммы НДФЛ не хватило (сумма переплаты превышает сумму налоговых обязательств), то на остаток суммы переплаты уменьшайте показатели граф 4а и 4 формы № 1ДФ за следующие отчетные кварталы.

А если бухгалтер забыл/проигнорировал перерасчет НДФЛ

Грозит ли за это какая-то ответственность?

Как таковой ответственности за непроведение налоговым агентом перерасчета сумм доходов и сумм НДФЛ действующим законодательством не предусмотрено. Но! Не проводить его — все-таки не лучшая идея. Ведь, осуществляя перерасчет, вы, по сути, еще раз перепроверяете себя. И если вы проигнорировали такую возможность, а налоговики в ходе проверки выявили недоплату (переплату) по НДФЛ из-за непроведенного перерасчета, то ответственности вам уже не избежать.

На примере покажем, как произвести перерасчет НДФЛ при проведении окончательного расчета с увольняющимся работником.

Пример 1.2. Работница на 01.01.2020 г. находилась в трудовых отношениях с предприятием и имела право на НСЛ как мать двоих детей в возрасте до 18 лет (работодателю были предоставлены заявление и документы, подтверждающие такое право). В 2020 году размер льготы для нее составляет 2102,00 грн. (1051,00 грн. х 2 детей), а размер предельного дохода, дающего право на применение НСЛ, равен 5880 грн. (2940,00 грн. х 2 детей).

21 февраля 2020 года работница увольняется.

Оклад работницы в январе — феврале составляет 5600,00 грн. При этом имели место такие обстоятельства:

— в январе ей было начислено одноразовое вознаграждение по итогам работы за 2019 год в размере 1000 грн. Поскольку она с 29.01.2020 г. и до конца месяца находилась на больничном, сумма ее основной заработной платы за январь составила 4800,00 грн.;

— в феврале работнице были начислены больничные в сумме 1533,69 грн. (она болела с 29.01.2020 г. по 06.02.2020 г.), в том числе за дни болезни в январе — 511,23 грн. и за дни болезни в феврале — 1022,46 грн., заработная плата за фактически отработанные дни февраля в размере 3080,00 грн., а также компенсация за неиспользованные дни ежегодного основного отпуска и дополнительного отпуска на детей в размере 4340,00 грн.

При проведении окончательного расчета с работницей по ней был произведен перерасчет НДФЛ.

Результат проведения перерасчета по работнице приведем в табл. 1.2.

Таблица 1.2. Перерасчет НДФЛ при увольнении работницы

| Месяц | Факт | Перерасчет | ||||

| Зарплата | НСЛ | НДФЛ | Уточненная зарплата | НСЛ | НДФЛ | |

| Январь | 5800,00* | 2102,00 | 665,64 | 6311,23** | —*** | 1136,02 |

| Февраль | 8953,69**** | —*** | 1611,66 | 8442,46***** | —*** | 1519,64 |

| Итого | 14753,69 | х | 2277,30 | 14753,69 | х | 2655,66 |

| * Сумма зарплаты за январь, рассчитанная как 4800,00 (основная зарплата) + 1000,00 (одноразовое вознаграждение по итогам работы за 2019 год). ** Отнесли суммы больничных в соответствии с требованиями НКУ к месяцам, за которые они начислены. Уточненная сумма зарплаты за январь: 4800,00 (основная зарплата) + 1000,00 (одноразовое вознаграждение по итогам работы за 2019 год) + 511,23 (больничные за январь) = 6311,23 (грн.). *** Поскольку заработная плата работницы превышает предельный размер дохода, дающий право на НСЛ, такую льготу не применяют. **** Сумма зарплаты за февраль рассчитана так: 3080,00 (основная зарплата) + 1533,69 (общая сумма больничных за январь — февраль) + 4340,00 (компенсация за неиспользованные дни отпуска). ***** Распределили больничные в соответствии с требованиями НКУ. Уточненная сумма зарплаты за февраль: 3080,00 (основная зарплата за февраль) + 1022,46 (сумма больничных за февраль) + 4340,00 (компенсация за неиспользованные дни отпуска) = 8442,46 (грн.). | ||||||

В результате перерасчета с работницы нужно доудержать НДФЛ в сумме 378,36 грн. (2655,66 грн. - - 2277,30 грн.).

В рамках рассмотрения обложения доходов работников НДФЛ хотим отдельно остановиться на применении НСЛ. Об этом — в следующем разделе.

выводы

- На работодателя ложатся все функции налогового агента, установленные НКУ.

- К выплатам, которые начисляются (выплачиваются, предоставляются) физлицам в связи с трудовыми отношениями, применяется ставка НДФЛ 18 %.

- Для учета расчетов по НДФЛ в бухгалтерском учете применяют субсчет 641.

- Все доходы, выплаченные (начисленные) работодателями в отчетном квартале наемным работникам, отражают в форме № 1ДФ с соответствующими признаками дохода, указанными в приложении к Порядку № 4.

- Обязательный перерасчет НДФЛ работодатели проводят по результатам каждого отчетного налогового года, при проведении расчета за последний месяц применения НСЛ и при увольнении работника.