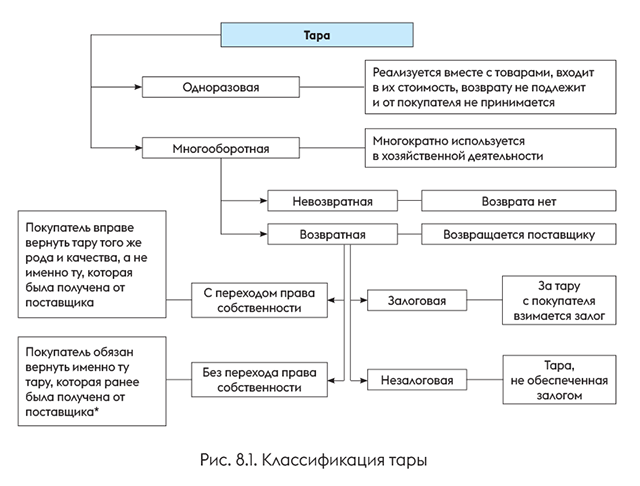

8.1. Виды тары

Начнем с определения. Тара — это основной элемент упаковки, представляющий собой изделие для размещения товара. В свою очередь, упаковка — это техническое средство или комплекс средств с размещенным в нем товаром, который обеспечивает защиту товара от повреждений и потерь в процессе транспортировки, хранения и продажи, а окружающую среду — от загрязнений.

Тара бывает разной. Так, в зависимости от вида материала, из которого она изготовлена, тара может быть деревянной, картонной, бумажной, металлической, полимерной, стеклянной, из тканей и нетканых материалов.

Что касается участия в хоздеятельности, то тару могут использовать для осуществления процесса производства, для упаковки продукции или товаров (продается вместе с ними), для хранения ТМЦ, для транспортировки товаров и готовой продукции.

Но наиболее важной для учета является классификация тары по кратности ее использования и условиям передачи покупателям. Представим эту классификацию на рис. 8.1.

* Характерно для инвентарной тары, имеющей индивидуальные признаки.

Обязательно учтите! Согласно действующему законодательству многооборотная тара по умолчанию подлежит возврату продавцу, т. е. считается возвратной, если иное не установлено договором или законодательством (п. 3 Правил № 15). Поэтому,

если вы хотите, чтобы тара была невозвратной, это следует четко указать в договоре

Кроме того, дабы впоследствии избежать разногласий с контрагентом и не столкнуться с учетными проблемами, в договоре целесообразно привести такую информацию:

— переходит ли право собственности на возвратную тару;

— перечисляется ли залог;

— сроки возврата тары и ее количество;

— штрафные санкции и порядок их начисления;

— порядок сверки поступившей/возвращенной тары;

— ответственность за повреждение тары и т. д.

А теперь перейдем непосредственно к учету.

8.2. Поступление тары

Бухгалтерский учет

Одноразовая тара. Если на предприятие поступает одноразовая тара, которая приобретается вместе с товарами и возврату не подлежит (бумажная, картонная, полиэтиленовая и т. п.), ее включают в состав первоначальной стоимости таких товаров*. То есть отдельно на счетах бухгалтерского учета ее не отражают. На это прямо указывает абзац третий п. 6.1 Методрекомендаций № 2.

* О формировании первоначальной стоимости товаров вы можете прочитать в подразделе 1.1.

Исключение — случай, когда одноразовая тара выделена в сопроводительных документах и оплачена отдельно. Такую тару согласно абзацу пятому п. 6.1 Методрекомендаций № 2 приходуют отдельно от товаров, под которыми она находится (по дебету субсчета 284). Но естественно, эта тара должна соответствовать определению актива (есть вероятность, что от ее использования предприятие получит в будущем экономические выгоды).

А вот ситуация, когда на предприятие поступает многооборотная тара, поинтереснее. Здесь следует учитывать массу нюансов. При этом прежде всего нужно выяснить, является ли такая тара возвратной (это должно быть прямо указано в договоре с поставщиком).

Многооборотная невозвратная тара. Такую тару в первоначальную стоимость товаров не включают, а учитывают обособленно (абзац пятый п. 6.1 Методрекомендаций № 2). При этом в зависимости от срока использования тара может быть отнесена в состав оборотных (запасы) или необоротных активов.

Если предполагаемый срок использования тары превышает один год (операционный цикл, если он дольше года), ее учитывают в составе прочих необоротных материальных активов (п.п. 5.2.5 НП(С)БУ 7) на субсчете 115. Причем для целей бухучета не имеет значения, превышает или нет стоимость тары стоимостную границу, устанавливаемую предприятием для определения малоценных необоротных материальных активов. Примерами такой тары могут быть металлические и деревянные бочки, цистерны, контейнеры и пр. Эта тара подлежит идентифицированному (пообъектному) учету.

Расходы на ее приобретение сначала аккумулируют по дебету субсчета 153 и только после ввода в эксплуатацию списывают в дебет субсчета 115.

Амортизацию инвентарной тары по выбору предприятия осуществляют с применением одного из двух методов — прямолинейного или производственного (п. 27 НП(С)БУ 7)

При этом сумму начисленной амортизации включают:

— в производственную себестоимость продукции (Дт 23, 91 — Кт 132) — если тара используется для затаривания готовой продукции непосредственно в процессе производства (например, в кондитерских цехах магазинов);

— в состав расходов на сбыт (Дт 93 — Кт 132) — если тара используется для затаривания товаров или готовой продукции на складах.

Если же предприятие предполагает использовать многооборотную невозвратную тару менее одного года, то ее путь лежит в состав запасов.

При поступлении ее отражают по первоначальной стоимости, которая формируется по правилам п. 9 НП(С)БУ 9 (см. с. 3).

Однако если невозвратная многооборотная тара получена вместе с запасами и ее стоимость в первичных документах не выделена, она приходуется (абзац пятый п. 6.1 Методрекомендаций № 2):

— по чистой стоимости реализации — если ее планируют реализовать;

— в оценке возможного использования — если тара будет использоваться на самом предприятии.

Торговые предприятия наличие и движение тары под товарами, а также пустой тары (кроме тары, используемой как хозинвентарь) ведут на субсчете 284 (п. 6.2 Методрекомендаций № 2, Инструкция № 291). Они могут учитывать тару по средним учетным ценам, которые устанавливает руководство предприятия по видам (группам) тары и ценам на нее. Тогда разницу между ценами приобретения и средними учетными ценами на тару следует отнести на субсчет 285.

В случае использования тары для хранения товаров на складах (в кладовых) или их транспортировки предприятия также могут применять счет 22.

Многооборотная возвратная тара. Здесь важную роль играют два момента:

— переходит ли право собственности на такую тару и

— обеспечена ли она залоговыми (гарантийными) средствами.

Если право собственности на возвратную тару под полученными товарами переходит к предприятию-покупателю, то оно должно зачислить тару в состав своих активов (Дт 115, 284 или 22 — см. выше). В этом случае предприятие обязано вернуть продавцу товара тару того же рода и качества, а не именно ту, что была получена.

Если же право собственности не переходит, то фактически происходит лишь смена места хранения тары. То есть с баланса собственника она не списывается.

Следовательно, предприятие-покупатель в состав своих активов ее включить не может. Оно должно учитывать такую тару на забалансовом субсчете 023 по стоимости тары и в разрезе контрагентов — собственников тары (абзац второй п. 6.5 Методрекомендаций № 2). Обратите внимание:

предприятие должно вернуть собственнику именно ту тару, которая была от него получена, а не подобную (того же рода и качества)

После возврата тары ее списывают с забалансового учета.

За некоторые виды многооборотной возвратной тары, поставляемой под товаром, с покупателя может взиматься залог (это должно быть прописано в договоре), который возвращается покупателю после возврата порожней тары в исправном состоянии. Перечисление поставщику залога отражают записью: Дт 377 — Кт 311 (абзац первый п. 6.5 Методрекомендаций № 2). Кроме того, сумму залога необходимо учесть на забалансовом счете 05 «Гарантии и обеспечения предоставленные».

Налоговый учет

Налог на прибыль. Что касается одноразовой тары, то поскольку она, как правило, включается в первоначальную стоимость товаров, под которыми находится, отдельно ее учет не ведут. А значит, о налоговоприбыльных разницах речи нет.

Никаких угроз возникновения разниц не влечет и поступление тары, которая не переходит в собственность предприятия-покупателя.

Кроме того, такой опасности практически нет*, если поступающая в собственность предприятия тара квалифицирована как запасы (предполагаемый срок ее использования меньше одного года) и отражена на субсчете 284 или счете 22.

* За исключением тех редких случаев, которые прописаны в п. 140.5 НКУ (см. раздел 1 на с. 5 и 11).

Если же ожидаемый срок использования тары, переходящей в собственность покупателя, больше одного года (операционного цикла, если он больше года), то учет будет зависеть от ее стоимости.

Так, если стоимость тары выше 20000 грн (см. п.п. 14.1.138 НКУ), у предприятия из расходов на приобретение тары будет формироваться объект основных средств группы 14.

Для высокодоходников и малодоходников-добровольцев это означает, что по такой таре необходимо вести отдельный налоговый учет и корректировать бухгалтерский финрезультат на амортизационные разницы, установленные ст. 138 НКУ**.

** Подробнее о таких разницах читайте в «Налоги & бухучет», 2020, № 85; 2021, № 6.

Напомним: налоговая амортизация начисляется ежемесячно в течение установленного предприятием срока полезного использования объекта, который для данной группы основных средств должен быть не менее 6 лет. При этом применять можно те же методы начисления амортизации, что и в бухучете, то есть прямолинейный или производственный.

А вот обладателям тары стоимостью менее 20000 грн о корректировках финрезультата беспокоиться не стоит. Ведь в отношении малоценных необоротных материальных активов, к которым относится такая тара для целей налогообложения, корректировки на амортизационные разницы проводить не нужно (см., в частности, письмо ГФСУ от 28.12.2018 № 5436/6/99-99-15-02-02-15/ІПК, разъяснение в подкатегории 102.05 БЗ).

Это значит, что

по малоценной необоротной таре отдельный налоговый учет вести не нужно

Ориентируемся исключительно на бухучет.

И еще один важный момент. Напомним: со стоимостным критерием 20000 грн предприятия — плательщики НДС сравнивают стоимость приобретаемой тары без НДС, а предприятия — неплательщики этого налога сопоставляют стоимость приобретаемой тары с НДС. Кроме того, для сравнения с этим критерием необходимо учитывать все сопутствующие расходы, входящие в первоначальную стоимость объекта.

НДС. НДС-учет поступления на предприятие тары под товарами также зависит от ее вида. Если это одноразовая тара, входящая в первоначальную стоимость находящегося в ней товара, то никаких отдельных НДС-манипуляций с такой тарой производить не нужно.

Если вместе с товарами предприятие получает одноразовую тару, выделенную в сопроводительных документах и оплаченную покупателем отдельно, или многооборотную невозвратную тару, то у него есть все основания для отражения налогового кредита по НДС по такой операции (конечно, при наличии налоговой накладной, зарегистрированной в ЕРНН).

Но помните: если полученная тара, по которой при поступлении был начислен налоговый кредит, начнет использоваться в нехозяйственной деятельности или в не облагаемых НДС операциях, то предприятию придется начислить компенсирующие налоговые обязательства на основании п. 198.5 НКУ. Базой налогообложения при этом будет стоимость приобретения такой тары (п. 189.1 НКУ).

Теперь об особенностях НДС-учета возвратной тары.

В случае когда право собственности на возвратную тару к покупателю не переходит, ее передача не подпадает под определение термина «поставка» (п.п. 14.1.191 НКУ). Следовательно, права на налоговый кредит по НДС у покупателя не будет.

А если договором предусмотрен переход права собственности?

Согласно п. 189.2 НКУ стоимость тары, определенной договором как возвратная (залоговая)*, не включается в базу обложения НДС. Соответственно при получении такой тары покупатель права на налоговый кредит не имеет.

* На практике не все обращают внимание на уточнение в отношении обеспечения тары залогом, распространяя эту норму на любые виды возвратной тары. Однако при неначислении НДС на стоимость незалоговой тары у поставщика могут возникнуть проблемы.

Важно!

Если получатель не возвращает возвратную тару в течение 12 календарных месяцев с момента ее поступления, он обязан включить стоимость такой тары в базу обложения НДС

То есть получатель возвратной тары в отчетном периоде, в котором заканчивается 12-й календарный месяц с момента ее поступления, должен определить налоговые обязательства по НДС исходя из стоимости тары, составить налоговую накладную и зарегистрировать ее в ЕРНН. Такую налоговую накладную покупатель оставляет у себя. На это указывают и налоговики в консультации из подкатегории 101.07 БЗ.

Вместе с тем такой участи можно избежать, если стороны договорятся о том, что покупатель, не возвративший тару поставщику, покупает ее. В таком случае будет иметь место обычная продажа тары. А значит, бремя начисления налоговых обязательств по НДС ляжет на поставщика. В свою очередь, покупатель сможет включить НДС по такой операции в налоговый кредит при наличии зарегистрированной в ЕРНН налоговой накладной.

А вот своевременный возврат тары ни к каким налоговым последствиям не приводит, как и перечисление/возврат суммы залога.

Подробнее об НДС-учете тары вы можете прочесть в тематическом номере «Налоги & бухучет», 2021, № 62, с. 23.

8.3. Выбытие тары

Бухгалтерский учет

Чтобы понять, как учитывать выбытие тары, нужно определиться с ее видом. Кроме того, свои особенности имеет учет выбытия тары ввиду ее непригодности для дальнейшего использования. Разберемся в нюансах.

Выбытие одноразовой и невозвратной тары. При выбытии такой тары ее стоимость согласно п. 6.4 Методрекомендаций № 2 следует включать в:

— производственную себестоимость готовой продукции — если тара используется для затаривания готовой продукции непосредственно в процессе производства, например, в кондитерских цехах магазинов (Дт 23, 91);

— расходы на сбыт — если тара используется для затаривания товаров на складах (Дт 93);

— себестоимость реализованных производственных запасов — если стоимость тары не включена в первоначальную стоимость товаров, указана в сопроводительных документах отдельной позицией и оплачена покупателем отдельно (Дт 943).

При выбытии тару оценивают по методам, перечисленным в п. 16 НП(С)БУ 9 (см. подраздел 2.1). Причем для тары, имеющей одинаковое назначение и одинаковые условия использования, применяют только один из установленных этим пунктом методов.

После отгрузки покупателю товаров в таре предприятие начисляет доход. При этом если тара входит в стоимость реализуемого товара, то такой доход учитывают на субсчете 702. Если же продажа тары осуществляется отдельно (как производственных запасов), то доход отражают по кредиту субсчета 712.

Выбытие возвратной тары. В учете такой тары важную роль играет переход права собственности и то, обеспечена ли она залоговыми (гарантийными) средствами.

Так, возвратная тара, передаваемая покупателю без перехода права собственности, продолжает числиться на балансе поставщика (по дебету субсчета 284 или 115). Ведь фактически происходит только смена места хранения тары. При этом для аналитического учета переданной тары открывают отдельные субсчета.

Заметьте: на протяжении всего времени нахождения возвратной инвентарной тары у покупателя предприятие-собственник продолжает начислять на нее амортизацию.

А вот возвратную тару, на которую переходит право собственности, списывают с баланса поставщика. Как правило, с переходом права собственности передают тару, наделенную родовыми признаками и не являющуюся инвентарной. При этом делают проводку: Дт 377 — Кт 284.

Обратите внимание! Несмотря на то что при передаче возвратной тары право собственности на нее переходит от поставщика к покупателю, дохода от такой операции не будет. Дело в том, что в этом случае имеет место обмен подобными активами, поскольку покупатель вернет продавцу тару того же рода и качества и по такой же стоимости. А по правилам п. 9 НП(С)БУ 15 указанная операция не сопровождается начислением доходов. Не будет в этом случае и расходов.

Если возвратная тара передается покупателю с обеспечением ее залогом, сумму полученного залога отражают записью: Дт 311 — Кт 685 (п. 6.5 Методрекомендаций № 2). Кроме того, такую сумму учитывают на забалансовом счете 06 «Гарантии и обеспечения полученные».

Списание непригодной тары. В бухгалтерском учете при списании объектов инвентарной тары нужно руководствоваться нормами НП(С)БУ 7. Так, в соответствии с п. 33 этого стандарта одной из причин исключения объекта из состава активов (списания с баланса) является его несоответствие критериям признания активом, что влечет за собой ликвидацию такого объекта.

Начисление амортизации на списываемый актив прекращают с месяца, следующего за месяцем его вывода из эксплуатации. При использовании производственного метода амортизации ее начисление прекращают с даты, следующей за датой выбытия (п. 29 НП(С)БУ 7).

При списании инвентарной тары сначала списывают сумму накопленного износа (Дт 132 — Кт 115). Затем остаточную стоимость объекта относят на расходы отчетного периода, в котором произошло такое выбытие (Дт 976 — Кт 115).

Материальные ценности, полученные при ликвидации инвентарной тары (например, металлолом), приходуют с признанием прочего дохода (Кт 746). Их зачисляют на счета учета запасов по чистой стоимости реализации (если предприятие планирует их продавать) или в оценке возможного использования (если предприятие планирует использовать их в своей хозяйственной деятельности).

Списание не пригодной для использования тары, которая числится в составе запасов (субсчет 284), по причине ее порчи (боя) в связи с неправильным хранением или транспортировкой производят аналогично списанию испорченного товара. То есть стоимость непригодной тары, как в пределах норм естественной убыли, так и сверх них, списывают в дебет субсчета 947. Одновременно со списанием на расходы потери от порчи следует отразить в забалансовом учете по дебету субсчета 072 (п. 27 НП(С)БУ 9). Здесь такие суммы учитывают до момента, пока не будет найден виновник происшествия. После установления виновного лица суммы убытков от порчи тары списывают по кредиту забалансового субсчета 072*. Кроме того, отражают задолженность виновного лица и одновременно признают доход на сумму такой задолженности (Дт 375 — Кт 716).

* Если виновное лицо не установлено, сумму ущерба учитывают на забалансовом субсчете до истечения срока исковой давности — в течение 3 лет с момента установления факта порчи тары.

В случае когда при ликвидации не пригодной для использования тары, учитываемой в составе запасов, образуются материальные ценности (например, макулатура), их приходуют по чистой стоимости реализации или в оценке возможного использования с отражением в составе прочих операционных доходов (Кт 719).

Отходы, реализация и/или использование которых не предполагаются, активом не признают. Расходы на их утилизацию включают в прочие операционные расходы (Дт 949).

Налоговый учет

Налог на прибыль. Если ликвидируется или продается тара, которая квалифицируется в налоговом учете как объект основных средств, высокодоходникам и малодоходникам-добровольцам придется определять «продажные» разницы, установленные абзацем четвертым п. 138.1 и абзацем третьим п. 138.2 НКУ. Так, бухгалтерский финрезультат им необходимо увеличить на сумму бухгалтерской остаточной стоимости списываемого объекта и уменьшить на сумму его налоговой остаточной стоимости.

Также учитывайте, что в отдельных случаях при реализации тары могут возникнуть реализационно-нерезидентские разницы, установленные пп. 140.5.1 и 140.5.51 НКУ (о них см. в подразделе 2.3 на с. 25).

НДС. Сначала рассмотрим ситуацию, когда вместе с товаром реализуется одноразовая или многооборотная невозвратная тара. В таком случае передачу тары учитывают как обычную поставку. А значит, стоимость этой тары будет объектом для начисления налоговых обязательств. На стоимость невозвратной тары НДС начисляют в общем порядке.

При этом такая тара может облагаться:

— в составе стоимости товара — если стоимость тары отдельно в документах не выделяется;

— самостоятельно — если тара фигурирует в документах отдельно от стоимости товара.

Особенности обложения НДС возвратной тары установлены п. 189.2 НКУ.

Так, согласно этому пункту

стоимость тары, которая по условиям договора (контракта) определена как возвратная (залоговая), в базу обложения НДС не включают

При этом слово «залоговая» в скобках, скорее всего, означает уточнение. То есть только на возвратную залоговую тару распространяются правила неначисления НДС согласно п. 189.2 НКУ.

Таким образом, при поставке товара вместе с возвратной залоговой тарой (что должно быть определено договором) НДС облагают только стоимость самого товара.

Что касается незалоговой тары, то налоговики могут возражать против ее безналоговой передачи. Однако и здесь можно избежать начисления НДС, если право собственности на тару к покупателю не переходит. Ведь в такой ситуации операция не подпадает под определение поставки (п.п. 14.1.191 НКУ), а значит, отсутствует объект налогообложения.

Заметьте: если возвратная тара передается покупателю с обеспечением ее залогом, это на НДС-учете продавца никак не отразится, поскольку операция по предоставлению залога не считается поставкой и не включается в базу обложения НДС.

Кроме того, не повлияет на НДС-учет поставщика и невозврат покупателем в 12-месячный срок возвратной тары. Ведь в п. 189.2 НКУ речь идет исключительно о покупателе, который обязан в такой ситуации начислить налоговые обязательства. Ни о каких действиях со стороны поставщика в нем не говорится. Подтверждают это и налоговики в консультации из подкатегории 101.07 БЗ.

Другое дело, если стороны в дальнейшем договариваются о том, что покупатель, не возвративший тару поставщику, покупает ее (при этом оплата может быть произведена за счет суммы, переданной ранее в залог). Тогда операцию следует рассматривать как продажу тары. А значит, в момент достижения такой договоренности поставщик должен начислить налоговые обязательства по НДС, составить налоговую накладную и зарегистрировать ее в ЕРНН. Соответственно, покупатель сможет включить НДС по такой налоговой накладной в налоговый кредит.

И наконец, остановимся на случае выбытия тары ввиду ее непригодности для использования. Здесь возможно несколько вариантов.

1. Тара — объект основных средств. В таком случае нужно руководствоваться п. 189.9 НКУ. Согласно этому пункту, если основные производственные или непроизводственные средства ликвидируются по самостоятельному решению плательщика налога, такая ликвидация для целей налогообложения рассматривается как их поставка по обычным ценам, но не ниже балансовой стоимости на момент ликвидации.

Избежать такого начисления можно, если подать контролирующему органу соответствующий документ об уничтожении, разборке или преобразовании объекта основных средств другим способом, вследствие чего он не может использоваться по первоначальному назначению. Подтверждением факта невозможности использования могут быть акт на списание (типовая форма № ОЗ-3*) и заключение экспертной комиссии о невозможности использования тары в будущем.

* Можно также составить указанный акт в произвольной форме, при условии, что такой документ содержит всю необходимую информацию, позволяющую идентифицировать операцию, и имеет необходимые реквизиты первичного документа.

Причем поскольку механизм предоставления таких документов контролерам не определен, плательщик может их подать в общеустановленном порядке по собственной инициативе или по требованию фискалов (см. разъяснение из подкатегории 101.07 БЗ).

Обратите внимание: в такой ситуации начислять компенсирующие налоговые обязательства на основании п. 198.5 НКУ как при нехозяйственном использовании при ликвидации непригодной тары не придется (п.п. «г» этого пункта).

2. Малоценная тара со сроком службы больше года. Поскольку п. 189.9 НКУ регулирует НДС-учет только при списании основных средств (производственных и непроизводственных), на тару, стоимость которой не превышает 20000 грн, он формально не распространяется. Поэтому

начислять НДС на основании п. 189.9 НКУ при ликвидации малоценной тары не нужно

Вместе с тем не исключено, что в случае «досрочного» списания малоценки контролеры будут подтягивать нехозяйственность использования и настаивать на необходимости начисления налоговых обязательств согласно п. 198.5 НКУ. Базой обложения в таком случае будет балансовая (остаточная) стоимость тары, сложившаяся на начало отчетного (налогового) периода, в течение которого она была списана с баланса.

3. Тара-запасы. На наш взгляд, если списывается тара в количестве, не превышающем нормы естественной убыли (при их наличии), начислять НДС не нужно. Однако налоговики в консультации из подкатегории 101.04 БЗ настаивают на дополнительном условии для неначисления НДС-обязательств: списанные суммы должны включаться в стоимость готовой продукции, подлежащей налогообложению. Во всех других случаях они требуют облагать операции по списанию запасов.

В то же время, как мы уже упоминали, испорченную тару списывают в состав операционных расходов (Дт 947), а не включают в стоимость готовой продукции. Да и с нормами естественной убыли на тару, пожалуй, возникнут проблемы. В связи с этим, вероятнее всего, без начисления налоговых обязательств по НДС здесь не обойтись.

Сверхнормативные потери оборотной тары приравниваются к нехозяйственному использованию. Следовательно, на стоимость такой тары в периоде ее выявления следует начислить компенсирующие налоговые обязательства по НДС исходя из стоимости ее приобретения (п.п. «г» п. 198.5 и п. 189.1 НКУ).

В случае получения в ходе ликвидации объектов тары ценностей, которые приходуются на материальных счетах с целью их использования в хозяйственной деятельности налогоплательщика, налоговые обязательства по НДС не начисляют (п. 189.10 НКУ). Однако при дальнейшей реализации таких товарных ценностей налогоплательщик обязан по общему правилу отразить налоговые обязательства по НДС.

А теперь рассмотрим практические примеры по учету поступления и выбытия тары.

Пример 8.1. Предприятие реализует покупателю (оптовому торговцу) напитки в стеклотаре на сумму 7920 грн (в том числе НДС — 1320 грн). Стоимость стеклотары включена в стоимость товара и отдельно в документах не выделена. Себестоимость реализованного товара — 5040 грн.

Напитки реализуются в полимерных ящиках стоимостью 720 грн (в том числе НДС — 120 грн). Себестоимость реализованных ящиков — 480 грн. В документах ящики указаны отдельно. По договоренности сторон передаваемая покупателю тара (стеклотара и ящики) является невозвратной.

Как указанные операции отражают в учете продавца и покупателя, см. в табл. 8.1.

Таблица 8.1. Учет выбытия и поступления многооборотной невозвратной тары

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

| Дт | Кт | |||

| Учет у продавца | ||||

| 1 | Реализованы покупателю напитки в стеклотаре | 361 | 702 | 7920 |

| 2 | Начислены налоговые обязательства по НДС | 702 | 641/НДС | 1320 |

| 3 | Списана себестоимость реализованных товаров | 902 | 281 | 5040 |

| 4 | Реализованы покупателю полимерные ящики | 361 | 712 | 720 |

| 5 | Начислены налоговые обязательства по НДС | 712 | 641/НДС | 120 |

| 6 | Списана себестоимость реализованных ящиков | 943 | 284 | 480 |

| 7 | Получена оплата от покупателя | 311 | 361 | 8640 |

| 8 | Отнесены на финансовый результат: | |||

| — доходы от реализации товаров | 702 | 791 | 6600 | |

| — доходы от реализации ящиков | 712 | 791 | 600 | |

| — себестоимость реализации товаров | 791 | 902 | 5040 | |

| — себестоимость реализации ящиков | 791 | 943 | 480 | |

| Учет у покупателя | ||||

| 1 | Получены от поставщика напитки в стеклотаре | 281 | 631 | 6600 |

| 2 | Получены от поставщика ящики | 284 | 631 | 600 |

| 3 | Отражена сумма налогового кредита по НДС, уплаченному в составе стоимости товаров и ящиков (при наличии зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 631 | 1440 |

| 641/НДС | 644/1 | 1440 | ||

| 4 | Перечислена оплата поставщику | 631 | 311 | 8640 |

Пример 8.2. Поставщик передал покупателю товар:

— в ящиках, которые согласно договору являются залоговой возвратной тарой. Право собственности на ящики переходит к покупателю. Балансовая стоимость ящиков у поставщика — 1680 грн. В таком же размере установлена залоговая стоимость тары;

— в металлических бочках, которые согласно договору признаются незалоговой возвратной тарой. При этом право собственности на бочки к покупателю не переходит. У поставщика такая тара учитывается как инвентарная. Ее первоначальная стоимость — 2160 грн, балансовая стоимость, указанная в сопроводительных документах, — 1620 грн.

Покупатель вернул тару поставщику в установленный договором срок (1 месяц).

Учет поступления и выбытия такой тары приведен в табл. 8.2*.

* Для упрощения примера учет реализации и приобретения самого товара здесь не приведен.

Таблица 8.2. Учет выбытия и поступления многооборотной возвратной тары

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

| Дт | Кт | |||

| Учет у поставщика | ||||

| 1 | Получена залоговая стоимость ящиков под товаром | 311 | 685 | 1680 |

| 06 | — | 1680 | ||

| 2 | Переданы ящики для затаривания товара | 284/2 | 284/1 | 1680 |

| 3 | Передана покупателю возвратная (залоговая) тара (ящики) под товаром* | 377 | 284/2 | 1680 |

| * Поскольку тара является возвратной залоговой, НДС на ее стоимость не начисляют (п. 189.2 НКУ). | ||||

| 4 | Отражена передача металлических бочек под товаром покупателю | 115/2* | 115/1 | 2160 |

| * По условиям примера, право собственности на бочки к покупателю не переходит. Поэтому поставщик не списывает их с баланса, а учитывает на отдельном субсчете. | ||||

| 5 | Начислена ежемесячная амортизация металлических бочек | 93 | 132 | 45* |

| * Условно. | ||||

| 6 | Возвращены покупателем ящики | 284/1 | 377 | 1680 |

| 7 | Возвращены покупателем металлические бочки | 115/1 | 115/2 | 2160 |

| 8 | Перечислена покупателю залоговая стоимость возвращенных ящиков | 685 | 311 | 1680 |

| — | 06 | 1680 | ||

| Учет у покупателя | ||||

| 1 | Перечислена залоговая стоимость тары под товарами | 377 | 311 | 1680 |

| 05 | — | 1680 | ||

| 2 | Получена от поставщика возвратная тара (ящики) под товарами | 284 | 685 | 1680 |

| 3 | Получены от поставщика металлические бочки | 023* | — | 1620 |

| * Поскольку право собственности на бочки остается за поставщиком, покупатель учитывает их на забалансовом субсчете по стоимости, указанной в сопроводительных документах. | ||||

| 4 | Возвращены поставщику ящики | 685 | 284 | 1680 |

| 5 | Возвращены поставщику металлические бочки | — | 023 | 1620 |

| 6 | Получены от поставщика денежные средства в размере залоговой стоимости возвращенной тары (ящиков) | 311 | 377 | 1680 |

| — | 05 | 1680 | ||

Пример 8.3. В конце отчетного периода предприятие на основании приказа руководителя списывает пришедшую в негодность и не подлежащую дальнейшему использованию (что подтверждает заключение экспертной комиссии) металлическую цистерну. Цистерна числилась на предприятии как инвентарная тара. Ее первоначальная стоимость — 22000 грн, износ — 21400 грн.

В результате ликвидации цистерны был оприходован металлолом по чистой стоимости реализации, равной 720 грн. Впоследствии он был реализован организации по сбору вторсырья.

Факт ликвидации цистерны зафиксирован в акте списания основных средств (типовая форма № ОЗ-3). Указанный акт и заключение экспертной комиссии были поданы в орган ГНСУ*.

* На основании таких документов предприятие имеет право не начислять налоговые обязательства по НДС, предусмотренные абзацем первым п. 189.9 НКУ.

Учет таких операций см. в табл. 8.3.

Таблица 8.3. Учет списания непригодной тары

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

| Дт | Кт | |||

| 1 | Списана сумма начисленного износа ликвидируемой цистерны | 132 | 115 | 21400 |

| 2 | Списана остаточная стоимость цистерны | 976 | 115 | 600 |

| 3 | Сумма расходов списана на финансовый результат | 793 | 976 | 600 |

| 4 | Оприходован металлолом | 209 | 746 | 720 |

| 5 | Сумма доходов списана на финансовый результат | 746 | 793 | 720 |

| 6 | Отгружен металлолом организации по сбору вторсырья | 377 | 712 | 720* |

| * До 01.01.2022 действует льгота по НДС на поставку металлолома согласно перечню, утвержденному постановлением КМУ от 12.01.2011 № 15 (п. 23 подразд. 2 разд. ХХ НКУ). Кроме того, при реализации металлолома не нужно начислять распределительные налоговые обязательства согласно ст. 199 НКУ (п. 199.6 этого Кодекса). | ||||

| 7 | Списана себестоимость металлолома | 943 | 209 | 720 |

| 8 | Поступили средства за реализованный металлолом | 311 | 377 | 720 |

| 9 | Отражены в составе финансового результата: | |||

| — доходы от реализации металлолома | 712 | 791 | 720 | |

| — себестоимость реализованного металлолома | 791 | 943 | 720 | |

выводы

- Если на предприятие поступает одноразовая тара, которая приобретена вместе с товаром и возврату не подлежит, ее включают в состав первоначальной стоимости таких товаров.

- Если право собственности на возвратную тару переходит к покупателю, он должен зачислить тару в состав своих активов.

- Возвратная тара, передаваемая покупателю без перехода права собственности на нее, продолжает числиться на балансе поставщика.

- Стоимость тары, которая согласно условиям договора определена как возвратная (залоговая), в базу обложения НДС не включается.