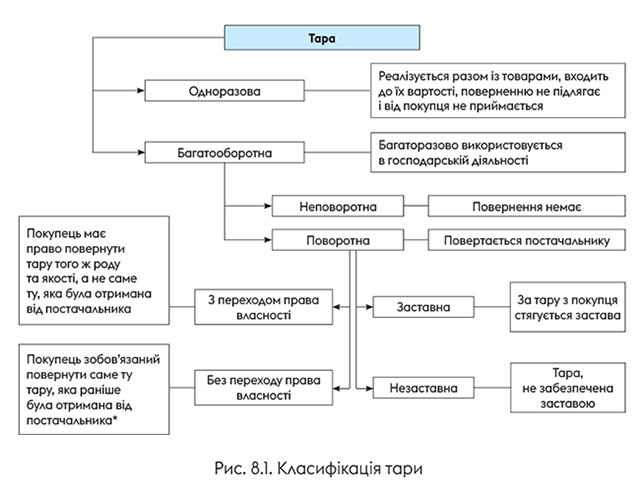

8.1. Види тари

Розпочнемо з визначення. Тара — це основний елемент упаковки, що є виробом для розміщення товару. У свою чергу, упаковка — це технічний засіб або комплекс засобів з розміщеним у ньому товаром, який забезпечує захист товару від ушкоджень і втрат у процесі транспортування, зберігання і продажу, а довкілля — від забруднень.

Тара буває різною. Так, залежно від виду матеріалу, з якого вона виготовлена, тара може бути дерев’яною, картонною, паперовою, металевою, полімерною, скляною, з тканин і нетканих матеріалів.

Що стосується участі в госпдіяльності, то тару можуть використовувати для здійснення процесу виробництва, для упаковки продукції або товарів (продається разом із ними), для зберігання ТМЦ, для транспортування товарів і готової продукції.

Але найбільш важливою для обліку є класифікація тари за кратністю її використання та умовами передачі покупцям. Представимо цю класифікацію на рис. 8.1.

* Характерно для інвентарної тари, яка має індивідуальні ознаки.

Майте на увазі! Згідно з чинним законодавством багатооборотна тара за умовчанням підлягає поверненню продавцю, тобто вважається поворотною, якщо інше не встановлено договором або законодавством (п. 3 Правил № 15). Тому,

якщо ви хочете, щоб тара була неповоротною, це слід чітко вказати в договорі

Крім того, щоб згодом уникнути суперечок з контрагентом і не зіткнутися з обліковими проблемами, в договорі доцільно навести таку інформацію:

— чи переходить право власності на поворотну тару;

— чи перераховується застава;

— строки повернення тари та її кількість;

— штрафні санкції та порядок їх нарахування;

— порядок звірки тари, що надійшла/повернута;

— відповідальність за пошкодження тари тощо.

А тепер перейдемо безпосередньо до обліку.

8.2. Надходження тари

Бухгалтерський облік

Одноразова тара. Якщо на підприємство надходить одноразова тара, яка отримується разом із товарами і поверненню не підлягає (паперова, картонна, поліетиленова тощо), її включають до складу первісної вартості таких товарів*. Тобто окремо на рахунках бухгалтерського обліку її не відображають. На це прямо вказує абзац третій п. 6.1 Методрекомендацій № 2.

* Про формування первісної вартості товарів ви можете прочитати в підрозділі 1.1.

Виняток — випадок, коли одноразова тара виділена в супровідних документах і оплачена окремо. Таку тару згідно з абзацом п’ятим п. 6.1 Методрекомендацій № 2 оприбутковують окремо від товарів, під якими вона знаходиться (за дебетом субрахунку 284). Але звісно, ця тара повинна відповідати визначенню активу (є ймовірність, що від її використання підприємство отримає в майбутньому економічні вигоди).

А ось ситуація, коли на підприємство надходить багатооборотна тара, цікавіша. Тут слід ураховувати масу нюансів. При цьому передусім треба з’ясувати, чи є така тара поворотною (це повинно бути прямо зазначено в договорі з постачальником).

Багатооборотна неповоротна тара. Таку тару до первісної вартості товарів не включають, а обліковують окремо (абзац п’ятий п. 6.1 Методрекомендацій № 2). При цьому залежно від строку використання тара може бути віднесена до складу оборотних (запаси) або необоротних активів.

Якщо передбачуваний строк використання тари перевищує один рік (операційний цикл, якщо він довший за рік), її обліковують у складі інших необоротних матеріальних активів (п.п. 5.2.5 НП(С)БО 7) на субрахунку 115. Причому для цілей бухобліку не має значення, перевищує чи ні вартість тари вартісну межу, що встановлюється підприємством для визначення малоцінних необоротних матеріальних активів. Прикладами такої тари можуть бути металеві та дерев’яні бочки, цистерни, контейнери тощо. Ця тара підлягає ідентифікованому (пооб’єктному) обліку.

Витрати на її придбання спочатку акумулюють за дебетом субрахунку 153 і тільки після введення в експлуатацію списують до дебету субрахунку 115.

Амортизацію інвентарної тари на вибір підприємства здійснюють із застосуванням одного з двох методів — прямолінійного або виробничого (п. 27 НП(С)БО 7)

При цьому суму нарахованої амортизації включають:

— до виробничої собівартості продукції (Дт 23, 91 — Кт 132) — якщо тара використовується для затарювання готової продукції безпосередньо в процесі виробництва (наприклад, у кондитерських цехах магазинів);

— до складу витрат на збут (Дт 93 — Кт 132) — якщо тара використовується для затарювання товарів або готової продукції на складах.

Якщо ж підприємство планує використовувати багатооборотну неповоротну тару менше одного року, то її шлях лежить до складу запасів.

При надходженні її відображають за первісною вартістю, яка формується за правилами п. 9 НП(С)БО 9 .

Проте якщо неповоротна багатооборотна тара отримана разом із запасами та її вартість у первинних документах не виділена, вона оприбутковується (абзац п’ятий п. 6.1 Методрекомендацій № 2):

— за чистою вартістю реалізації — якщо її планують реалізувати;

— в оцінці можливого використання — якщо тара використовуватиметься на самому підприємстві.

Торговельні підприємства наявність і рух тари під товарами, а також порожньої тари (крім тари, яка використовується як госпінвентар) ведуть на субрахунку 284 (п. 6.2 Методрекомендацій № 2, Інструкція № 291). Вони можуть обліковувати тару за середніми обліковими цінами, які встановлює керівництво підприємства за видами (групами) тари і цінами на неї. Тоді різницю між цінами придбання і середніми обліковими цінами на тару слід віднести на субрахунок 285.

У разі використання тари для зберігання товарів на складах (у коморах) або їх транспортування підприємства також можуть застосовувати рахунок 22.

Багатооборотна поворотна тара. Тут важливу роль відіграють два моменти:

— чи переходить право власності на таку тару і

— чи забезпечена вона заставними (гарантійними) коштами.

Якщо право власності на поворотну тару під отриманими товарами переходить до підприємства-покупця, то воно повинно зарахувати тару до складу своїх активів (Дт 115, 284 або 22 — див. вище). У цьому випадку підприємство зобов’язане повернути продавцю товару тару того ж роду та якості, а не саме ту, що була отримана.

Якщо ж право власності не переходить, то фактично відбувається лише зміна місця зберігання тари. Тобто з балансу власника вона не списується. Отже, підприємство-покупець до складу своїх активів її включити не може. Воно повинно обліковувати таку тару на позабалансовому субрахунку 023 за вартістю тари і в розрізі контрагентів — власників тари (абзац другий п. 6.5 Методрекомендацій № 2). Зверніть увагу:

підприємство повинно повернути власнику саме ту тару, яка була від нього отримана, а не подібну (того ж роду та якості)

Після повернення тари її списують із позабалансового обліку.

За деякі види багатооборотної поворотної тари, що поставляється під товаром, з покупця може стягуватися застава (це повинно бути прописано в договорі), яка повертається покупцю після повернення порожньої тари в справному стані. Перерахування постачальнику застави відображають записом: Дт 377 — Кт 311 (абзац перший п. 6.5 Методрекомендацій № 2). Крім того, суму застави необхідно обліковувати на позабалансовому рахунку 05 «Гарантії та забезпечення надані».

Податковий облік

Податок на прибуток. Що стосується одноразової тари, то оскільки вона зазвичай включається до первісної вартості товарів, під якими знаходиться, окремо її облік не ведуть. Тобто про податковоприбуткові різниці не йдеться.

Ні до яких загроз виникнення різниць не призводить і надходження тари, яка не переходить у власність підприємства-покупця.

Крім того, такої небезпеки практично немає*, якщо тара, яка надходить у власність підприємства, кваліфікована як запаси (очікуваний строк її використання менше одного року) і відображена на субрахунку 284 або рахунку 22.

* За винятком тих поодиноких випадків, які прописані в п. 140.5 ПКУ (див. розділ 1).

Якщо ж очікуваний строк використання тари, що переходить у власність покупця, більше одного року (операційного циклу, якщо він більше року), то облік залежатиме від її вартості.

Так, якщо вартість тари вище 20000 грн (див. п.п. 14.1.138 ПКУ), у підприємства з витрат на придбання тари формуватиметься об’єкт основних засобів групи 14.

Для високодохідників і малодохідників-добровольців це означає, що за такою тарою необхідно вести окремий податковий облік і коригувати бухгалтерський фінрезультат на амортизаційні різниці, встановлені ст. 138 ПКУ**.

** Детальніше про такі різниці читайте в «Податки & бухоблік», 2020, № 85; 2021, № 6.

Нагадаємо: податкова амортизація нараховується щомісячно протягом встановленого підприємством строку корисного використання об’єкта, який для цієї групи основних засобів має бути не менше 6 років. При цьому застосовувати можна ті ж методи нарахування амортизації, що й у бухобліку, тобто прямолінійний або виробничий.

А ось власникам тари вартістю менше 20000 грн про коригування фінрезультату турбуватися не варто. Адже щодо малоцінних необоротних матеріальних активів, до яких відноситься така тара для цілей оподаткування, коригування на амортизаційні різниці проводити не треба (див., зокрема, лист ДФСУ від 28.12.2018 № 5436/6/99-99-15-02-02-15/ІПК, роз’яснення в підкатегорії 102.05 БЗ).

Це означає, що

за малоцінною необоротною тарою окремий податковий облік вести не потрібно

Орієнтуємося виключно на бухоблік.

І ще один важливий момент. Нагадаємо: з вартісним критерієм 20000 грн підприємства — платники ПДВ порівнюють вартість тари, що придбавалася, без ПДВ, а підприємства — неплатники цього податку зіставляють вартість тари, що придбавалася, з ПДВ. Крім того, для порівняння з цим критерієм необхідно враховувати усі супутні витрати, які входять до первісної вартості об’єкта.

ПДВ. ПДВ-облік надходження на підприємство тари під товарами також залежить від її виду. Якщо це одноразова тара, яка входить до первісної вартості товару, що в ній знаходиться, то ніяких окремих ПДВ-маніпуляцій із такою тарою робити не потрібно.

Якщо разом із товарами підприємство отримує одноразову тару, виділену в супровідних документах та оплачену покупцем окремо, або багатооборотну неповоротну тару, то у нього є всі підстави для відображення податкового кредиту з ПДВ за такою операцією (звичайно, за наявності податкової накладної, зареєстрованої в ЄРПН).

Але пам’ятайте: якщо отримана тара, за якою при надходженні був нарахований податковий кредит, почне використовуватися в негосподарській діяльності або в не оподатковуваних ПДВ операціях, то підприємству доведеться нарахувати компенсуючі податкові зобов’язання на підставі п. 198.5 ПКУ. Базою оподаткування при цьому буде вартість придбання такої тари (п. 189.1 ПКУ).

Тепер про особливості ПДВ-обліку поворотної тари.

У разі коли право власності на поворотну тару до покупця не переходить, її передача не підпадає під визначення терміна «постачання» (п.п. 14.1.191 ПКУ). Отже, права на податковий кредит з ПДВ у покупця не буде.

А якщо договором передбачений перехід права власності?

Згідно з п. 189.2 ПКУ вартість тари, визначеної договором як поворотна (заставна)*, не включається до бази обкладення ПДВ. Відповідно при отриманні такої тари покупець права на податковий кредит не має.

* На практиці не всі звертають увагу на уточнення відносно забезпечення тари заставою, поширюючи цю норму на будь-які види поворотної тари. Проте при ненарахуванні ПДВ на вартість незаставної тари у постачальника можуть виникнути проблеми.

Важливо!

Якщо отримувач не повертає поворотну тару протягом 12 календарних місяців з моменту її надходження, він зобов’язаний включити вартість такої тари до бази обкладення ПДВ

Тобто отримувач поворотної тари у звітному періоді, в якому закінчується 12-й календарний місяць з моменту її надходження, повинен визначити податкові зобов’язання з ПДВ виходячи з вартості тари, скласти податкову накладну і зареєструвати її в ЄРПН. Таку податкову накладну покупець залишає у себе. На це вказують і податківці в консультації з підкатегорії 101.07 БЗ.

Водночас такої долі можна уникнути, якщо сторони домовляться про те, що покупець, який не повернув тару постачальнику, купує її. У такому разі матиме місце звичайний продаж тари. Тобто тягар нарахування податкових зобов’язань з ПДВ ляже на постачальника. У свою чергу, покупець зможе включити ПДВ за такою операцією до податкового кредиту за наявності зареєстрованої в ЄРПН податкової накладної.

А ось своєчасне повернення тари до жодних податкових наслідків не призводить, як і перерахування/повернення суми застави.

Детальніше про ПДВ-облік тари ви можете прочитати в тематичному номері «Податки & бухоблік», 2021, № 62, с. 23.

8.3. Вибуття тари

Бухгалтерський облік

Щоб зрозуміти, як обліковувати вибуття тари, потрібно визначитися з її видом. Крім того, свої особливості має облік вибуття тари у зв’язку з її непридатністю для подальшого використання. Розберемося в нюансах.

Вибуття одноразової та неповоротної тари. При вибутті такої тари її вартість згідно з п. 6.4 Методрекомендацій № 2 слід уключати до:

— виробничої собівартості готової продукції — якщо тара використовується для затарювання готової продукції безпосередньо в процесі виробництва, наприклад у кондитерських цехах магазинів (Дт 23, 91);

— витрат на збут — якщо тара використовується для затарювання товарів на складах (Дт 93);

— собівартості реалізованих виробничих запасів — якщо вартість тари не включена до первісної вартості товарів, зазначена в супровідних документах окремою позицією і оплачена покупцем окремо (Дт 943).

При вибутті тару оцінюють за методами, перерахованими в п. 16 НП(С)БО 9 (див. підрозділ 2.1). Причому для тари, яка має однакове призначення та однакові умови використання, застосовують тільки один зі встановлених цим пунктом методів.

Після відвантаження покупцю товарів у тарі підприємство нараховує дохід. При цьому якщо тара входить до вартості товару, що реалізовується, то такий дохід обліковують на субрахунку 702. Якщо ж продаж тари здійснюється окремо (як виробничі запаси), то дохід відображають за кредитом субрахунку 712.

Вибуття поворотної тари. В обліку такої тари важливу роль відіграє перехід права власності і те, чи забезпечена вона заставними (гарантійними) коштами.

Так, поворотна тара, яка передається покупцю без переходу права власності, продовжує обліковуватися на балансі постачальника (за дебетом субрахунку 284 або 115). Адже фактично відбувається тільки зміна місця зберігання тари. При цьому для аналітичного обліку переданої тари відкривають окремі субрахунки.

Зверніть увагу: протягом усього часу перебування поворотної інвентарної тари у покупця підприємство-власник продовжує нараховувати на неї амортизацію.

А ось поворотну тару, на яку переходить право власності, списують з балансу постачальника. Як правило, з переходом права власності передають тару, яка наділена родовими ознаками і не є інвентарною. При цьому роблять проводку: Дт 377 — Кт 284.

Зверніть увагу! Попри те що при передачі поворотної тари право власності на неї переходить від постачальника до покупця, доходу від такої операції не буде. Річ у тому, що в цьому випадку має місце обмін подібними активами, оскільки покупець поверне продавцю тару того ж роду і якості та за такою ж вартістю. А за правилами п. 9 НП(С)БО 15 вказана операція не супроводжується нарахуванням доходів. Не буде в цьому випадку і витрат.

Якщо поворотна тара передається покупцю із забезпеченням її заставою, суму отриманої застави відображають записом Дт 311 — Кт 685 (п. 6.5 Методрекомендацій № 2). Крім того, таку суму обліковують на позабалансовому рахунку 06 «Гарантії та забезпечення отримані».

Списання непридатної тари. У бухгалтерському обліку при списанні об’єктів інвентарної тари треба керуватися нормами НП(С)БО 7. Так, відповідно до п. 33 цього стандарту однією з причин виключення об’єкта зі складу активів (списання з балансу) є його невідповідність критеріям визнання активом, що тягне за собою ліквідацію такого об’єкта.

Нарахування амортизації на актив, який списується, припиняють з місяця, наступного за місяцем його виведення з експлуатації. При використанні виробничого методу амортизації її нарахування припиняють з дати, що настає за датою вибуття (п. 29 НП(С)БО 7).

При списанні інвентарної тари спочатку списують суму накопиченого зносу (Дт 132 — Кт 115). Потім залишкову вартість об’єкта відносять на витрати звітного періоду, в якому відбулося таке вибуття (Дт 976 — Кт 115).

Матеріальні цінності, отримані при ліквідації інвентарної тари (наприклад, металобрухт), оприбутковують з визнанням іншого доходу (Кт 746). Їх зараховують на рахунки обліку запасів за чистою вартістю реалізації (якщо підприємство планує їх продавати) або в оцінці можливого використання (якщо підприємство планує використовувати їх у своїй господарській діяльності).

Списання не придатної для використання тари, яка обліковується у складі запасів (субрахунок 284), унаслідок її псування (бою) у зв’язку з неправильним зберіганням або транспортуванням роблять аналогічно списанню зіпсованого товару. Тобто вартість непридатної тари, як у межах норм природного убутку, так і понад них, списують у дебет субрахунку 947. Одночасно зі списанням на витрати втрати від псування слід відобразити в позабалансовому обліку за дебетом субрахунку 072 (п. 27 НП(С)БО 9). Тут такі суми обліковують до моменту, поки не буде знайдений винуватець події. Після встановлення винної особи суми збитків від псування тари списують за кредитом позабалансового субрахунку 072*. Крім того, відображають заборгованість винної особи і одночасно визнають дохід на суму такої заборгованості (Дт 375 — Кт 716).

* Якщо винна особа не встановлена, суму збитку обліковують на позабалансовому субрахунку до закінчення строку позовної давності — протягом 3 років з моменту встановлення факту псування тари.

У разі коли при ліквідації не придатної для використання тари, що обліковується у складі запасів, утворюються матеріальні цінності (наприклад, макулатура), їх оприбутковують за чистою вартістю реалізації або в оцінці можливого використання з відображенням у складі інших операційних доходів (Кт 719).

Відходи, реалізація та/або використання яких не передбачаються, активом не визнають. Витрати на їх утилізацію включають до інших операційних витрат (Дт 949).

Податковий облік

Податок на прибуток. Якщо ліквідується або продається тара, яка кваліфікується в податковому обліку як об’єкт основних засобів, високодохідникам і малодохідникам-добровольцям доведеться визначати «продажні» різниці, встановлені абзацом четвертим п. 138.1 і абзацом третім п. 138.2 ПКУ. Так, бухгалтерський фінрезультат їм необхідно збільшити на суму бухгалтерської залишкової вартості об’єкта, який списується, і зменшити на суму його податкової залишкової вартості.

Також враховуйте, що в окремих випадках при реалізації тари можуть виникнути реалізаційно-нерезидентські різниці, установлені пп. 140.5.1 і 140.5.51 ПКУ (про них див. у підрозділі 2.3).

ПДВ. Спочатку розглянемо ситуацію, коли разом із товаром реалізується одноразова або багатооборотна неповоротна тара. У такому разі передачу тари обліковують як звичайне постачання. Тобто вартість цієї тари буде об’єктом для нарахування податкових зобов’язань. На вартість неповоротної тари ПДВ нараховують у загальному порядку.

При цьому така тара може оподатковуватися:

— у складі вартості товару — якщо вартість тари окремо в документах не виділяється;

— самостійно — якщо тара фігурує в документах окремо від вартості товару.

Особливості обкладення ПДВ поворотної тари встановлені п. 189.2 ПКУ. Так, згідно з цим пунктом

вартість тари, яка за умовами договору (контракту) визначена як поворотна (заставна), до бази обкладення ПДВ не включають

При цьому слово «заставна» в дужках, швидше за все, означає уточнення. Тобто тільки на поворотну заставну тару поширюються правила ненарахування ПДВ згідно з п. 189.2 ПКУ.

Таким чином, при постачанні товару разом із поворотною заставною тарою (що має бути визначено договором) ПДВ обкладають тільки вартість самого товару.

Що стосується незаставної тари, то податківці можуть заперечувати проти її безподаткової передачі. Проте і тут можна уникнути нарахування ПДВ, якщо право власності на тару до покупця не переходить. Адже в такій ситуації операція не підпадає під визначення постачання (п.п. 14.1.191 ПКУ), тобто відсутній об’єкт оподаткування.

Зверніть увагу: якщо поворотна тара передається покупцю із забезпеченням її заставою, це на ПДВ-обліку продавця ніяк не позначиться, оскільки операція з надання застави не вважається постачанням і не включається до бази обкладення ПДВ.

Крім того, не вплине на ПДВ-облік постачальника і неповернення покупцем у 12-місячний строк поворотної тари. Адже в п. 189.2 ПКУ йдеться виключно про покупця, який зобов’язаний у такій ситуації нарахувати податкові зобов’язання. Ні про які дії з боку постачальника в ньому не говориться. Підтверджують це і податківці в консультації з підкатегорії 101.07 БЗ.

Інша справа, якщо сторони надалі домовляються про те, що покупець, який не повернув тару постачальнику, купує її (при цьому оплата може бути здійснена за рахунок суми, переданої раніше в заставу). Тоді операцію слід розглядати як продаж тари. Тобто у момент досягнення такої домовленості постачальник повинен нарахувати податкові зобов’язання з ПДВ, скласти податкову накладну і зареєструвати її в ЄРПН. Відповідно покупець зможе включити ПДВ за такою податковою накладною до податкового кредиту.

І нарешті, зупинимося на випадку вибуття тари через її непридатність для використання. Тут можливі декілька варіантів.

1. Тара — об’єкт основних засобів. У такому разі треба керуватися п. 189.9 ПКУ. Згідно з цим пунктом, якщо основні виробничі або невиробничі засоби ліквідуються за самостійним рішенням платника податку, така ліквідація для цілей оподаткування розглядається як їх постачання за звичайними цінами, але не нижче балансової вартості на момент ліквідації.

Уникнути такого нарахування можна, якщо подати контролюючому органу відповідний документ про знищення, розібрання або перетворення об’єкта основних засобів іншим способом, внаслідок чого він не може використовуватися за первісним призначенням. Підтвердженням факту неможливості використання можуть бути акт на списання (типова форма № ОЗ-3*) та висновок експертної комісії про неможливість використання тари в майбутньому.

* Можна також скласти вказаний акт у довільній формі, за умови, що такий документ містить усю необхідну інформацію, яка дозволяє ідентифікувати операцію, і має необхідні реквізити первинного документа.

Причому оскільки механізм подання таких документів контролерам не визначений, платник може їх подати в загальновстановленому порядку за власною ініціативою або на вимогу фіскалів (див. роз’яснення з підкатегорії 101.07 БЗ).

Зверніть увагу: у такій ситуації нараховувати компенсуючі податкові зобов’язання на підставі п. 198.5 ПКУ, як при негосподарському використанні, при ліквідації непридатної тари не доведеться (п.п. «г» цього пункту).

2. Малоцінна тара зі строком служби більше року. Оскільки п. 189.9 ПКУ регулює ПДВ-облік тільки при списанні основних засобів (виробничих і невиробничих), на тару, вартість якої не перевищує 20000 грн, він формально не поширюється. Тому

нараховувати ПДВ на підставі п. 189.9 ПКУ при ліквідації малоцінної тари не потрібно

Разом із тим не виключено, що у разі «дострокового» списання малоцінки контролери підтягуватимуть негосподарність використання і наполягатимуть на необхідності нарахування податкових зобов’язань згідно з п. 198.5 ПКУ. Базою оподаткування у такому разі буде балансова (залишкова) вартість тари, що склалася на початок звітного (податкового) періоду, протягом якого вона була списана з балансу.

3. Тара-запаси. На наш погляд, якщо списується тара в кількості, що не перевищує норми природного убутку (за їх наявності), нараховувати ПДВ не потрібно. Проте податківці в консультації з підкатегорії 101.04 БЗ наполягають на додатковій умові для ненарахування ПДВ-зобов’язань: списані суми повинні включатися до вартості готової продукції, що підлягає оподаткуванню. В усіх інших випадках вони вимагають оподатковувати операції зі списання запасів.

Водночас, як ми вже згадували, зіпсовану тару списують до складу операційних витрат (Дт 947), а не включають до вартості готової продукції. Та і з нормами природного убутку на тару, мабуть, виникнуть проблеми. У зв’язку з цим, найімовірніше, без нарахування податкових зобов’язань з ПДВ тут не обійтися.

Понаднормові втрати оборотної тари прирівнюються до негосподарського використання. Отже, на вартість такої тари в періоді її виявлення слід нарахувати компенсуючі податкові зобов’язання з ПДВ виходячи з вартості її придбання (п.п. «г» п. 198.5 і п. 189.1 ПКУ).

У разі отримання під час ліквідації об’єктів тари цінностей, які оприбутковують на матеріальних рахунках з метою їх використання в господарській діяльності платника податків, податкові зобов’язання з ПДВ не нараховують (п. 189.10 ПКУ). Проте при подальшій реалізації таких товарних цінностей платник податків зобов’язаний за загальним правилом відобразити податкові зобов’язання з ПДВ.

А тепер розглянемо практичні приклади з обліку надходження та вибуття тари на підприємстві.

Приклад 8.1. Підприємство реалізує покупцю (оптовому торговцю) напої в склотарі на суму 7920 грн (у тому числі ПДВ — 1320 грн). Вартість склотари включена до вартості товару і окремо в документах не виділена. Собівартість реалізованого товару — 5040 грн.

Напої реалізуються в полімерних ящиках вартістю 720 грн (у тому числі ПДВ — 120 грн). Собівартість реалізованих ящиків — 480 грн. У документах ящики зазначені окремо. За домовленістю сторін тара (склотара і ящики), яка передається покупцю, є неповоротною.

Як зазначені операції відображають в обліку продавця і покупця, див. у табл. 8.1.

Таблиця 8.1. Облік вибуття та надходження багатооборотної неповоротної тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| Облік у продавця | ||||

| 1 | Реалізовано покупцю напої в склотарі | 361 | 702 | 7920 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 1320 |

| 3 | Списано собівартість реалізованих товарів | 902 | 281 | 5040 |

| 4 | Реалізовано покупцю полімерні ящики | 361 | 712 | 720 |

| 5 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 120 |

| 6 | Списано собівартість реалізованих ящиків | 943 | 284 | 480 |

| 7 | Отримано оплату від покупця | 311 | 361 | 8640 |

| 8 | Віднесено на фінансовий результат: | |||

| — доходи від реалізації товарів | 702 | 791 | 6600 | |

| — доходи від реалізації ящиків | 712 | 791 | 600 | |

| — собівартість реалізації товарів | 791 | 902 | 5040 | |

| — собівартість реалізації ящиків | 791 | 943 | 480 | |

| Облік у покупця | ||||

| 1 | Отримано від постачальника напої в склотарі | 281 | 631 | 6600 |

| 2 | Отримано від постачальника ящики | 284 | 631 | 600 |

| 3 | Відображено суму податкового кредиту з ПДВ, сплаченого у складі вартості товарів і ящиків (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 1440 |

| 641/ПДВ | 644/1 | 1440 | ||

| 4 | Перераховано оплату постачальнику | 631 | 311 | 8640 |

Приклад 8.2. Постачальник передав покупцю товар:

— у ящиках, які згідно з договором є заставною поворотною тарою. Право власності на ящики переходить до покупця. Балансова вартість ящиків у постачальника — 1680 грн. У такому ж розмірі встановлена заставна вартість тари;

— у металевих бочках, які згідно з договором визнаються незаставною поворотною тарою. При цьому право власності на бочки до покупця не переходить. У постачальника така тара обліковується як інвентарна. Її первісна вартість — 2160 грн, балансова вартість, зазначена в супровідних документах, — 1620 грн.

Покупець повернув тару постачальнику у встановлений договором строк (1 місяць).

Облік надходження і вибуття такої тари наведено у табл. 8.2* .

* Для спрощення прикладу облік реалізації та придбання самого товару тут не наведено.

Таблиця 8.2. Облік вибуття та надходження багатооборотної поворотної тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| Облік у постачальника | ||||

| 1 | Отримано заставну вартість ящиків під товаром | 311 | 685 | 1680 |

| 06 | — | 1680 | ||

| 2 | Передано ящики для затарювання товару | 284/2 | 284/1 | 1680 |

| 3 | Передано покупцю поворотну (заставну) тару (ящики) під товаром* | 377 | 284/2 | 1680 |

| * Оскільки тара є поворотною заставною, ПДВ на її вартість не нараховують (п. 189.2 ПКУ). | ||||

| 4 | Відображено передачу металевих бочок під товаром покупцю | 115/2* | 115/1 | 2160 |

| * За умовами прикладу право власності на бочки до покупця не переходить. Тому постачальник не списує їх з балансу, а обліковує на окремому субрахунку. | ||||

| 5 | Нараховано щомісячну амортизацію металевих бочок | 93 | 132 | 45* |

| * Умовно. | ||||

| 6 | Повернено покупцем ящики | 284/1 | 377 | 1680 |

| 7 | Повернено покупцем металеві бочки | 115/1 | 115/2 | 2160 |

| 8 | Перераховано покупцю заставну вартість повернених ящиків | 685 | 311 | 1680 |

| — | 06 | 1680 | ||

| Облік у покупця | ||||

| 1 | Перераховано заставну вартість тари під товарами | 377 | 311 | 1680 |

| 05 | — | 1680 | ||

| 2 | Отримано від постачальника поворотну тару (ящики) під товарами | 284 | 685 | 1680 |

| 3 | Отримано від постачальника металеві бочки | 023* | — | 1620 |

| * Оскільки право власності на бочки залишається за постачальником, покупець обліковує їх на позабалансовому субрахунку за вартістю, зазначеною в супровідних документах. | ||||

| 4 | Повернено постачальнику ящики | 685 | 284 | 1680 |

| 5 | Повернено постачальнику металеві бочки | — | 023 | 1620 |

| 6 | Отримано від постачальника грошові кошти у розмірі заставної вартості поверненої тари (ящиків) | 311 | 377 | 1680 |

| — | 05 | 1680 | ||

Приклад 8.3. Наприкінці звітного періоду підприємство на підставі наказу керівника списує непридатну металеву цистерну, що не підлягає подальшому використанню (що підтверджує висновок експертної комісії). Цистерна обліковувалася на підприємстві як інвентарна тара. Її первісна вартість — 22000 грн, знос — 21400 грн.

У результаті ліквідації цистерни був оприбуткований металобрухт за чистою вартістю реалізації, що дорівнює 720 грн. Згодом він був реалізований організації зі збирання вторсировини.

Факт ліквідації цистерни зафіксований в акті списання основних засобів (типова форма № ОЗ-3). Цей акт і висновок експертної комісії були подані до органу ДПСУ*.

* На підставі таких документів підприємство має право не нараховувати податкові зобов’язання з ПДВ, передбачені абзацом першим п. 189.9 ПКУ.

Облік таких операцій див. у табл. 8.3.

Таблиця 8.3. Облік списання непридатної тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Списано суму нарахованого зносу ліквідовуваної цистерни | 132 | 115 | 21400 |

| 2 | Списано залишкову вартість цистерни | 976 | 115 | 600 |

| 3 | Суму витрат списано на фінансовий результат | 793 | 976 | 600 |

| 4 | Оприбутковано металобрухт | 209 | 746 | 720 |

| 5 | Суму доходів списано на фінансовий результат | 746 | 793 | 720 |

| 6 | Відвантажено металобрухт організації зі збирання вторсировини | 377 | 712 | 720* |

| * До 01.01.2022 діє пільга з ПДВ на постачання металобрухту згідно з переліком, затвердженим постановою КМУ від 12.01.2011 № 15 (п. 23 підрозд. 2 розд. ХХ ПКУ). Крім того, при реалізації металобрухту не треба нараховувати розподільчі податкові зобов’язання згідно зі ст. 199 ПКУ (п. 199.6 цього Кодексу). | ||||

| 7 | Списано собівартість металобрухту | 943 | 209 | 720 |

| 8 | Надійшли кошти за реалізований металобрухт | 311 | 377 | 720 |

| 9 | Відображено у складі фінансового результату: | |||

| — доходи від реалізації металобрухту | 712 | 791 | 720 | |

| — собівартість реалізованого металобрухту | 791 | 943 | 720 | |

висновки

- Якщо на підприємство надходить одноразова тара, яка придбана разом із товаром і поверненню не підлягає, її включають до складу первісної вартості таких товарів.

- Якщо право власності на поворотну тару переходить до покупця, він повинен зарахувати тару до складу своїх активів.

- Поворотна тара, що передається покупцю без переходу права власності на неї, продовжує обліковуватися на балансі постачальника.

- Вартість тари, яка згідно з умовами договору визначена як поворотна (заставна), до бази обкладення ПДВ не включається.