Смена группы ЕН

Основы. Право ФЛП-упрощенца сменить группу предусмотрено п.п. 298.1.5 НКУ.

При этом если ФЛП изменяет:

— обычную группу ЕН на другую обычную группу ЕН, то сделать это можно только с начала квартала и только если ФЛП отвечает требованиям, которые выдвигает НКУ для определенной группы ЕН. Механизм смены группы ЕН ищите в «Изменение группы или ставки плательщиком ЕН» // «Налоги & бухучет», 2022, № 94;

— обычную группу ЕН на спецЕН, то сделать это он может в любой день года, не ожидая окончания квартала или месяца. Чтобы перейти на спецЕН, нужно просто подать заявление, и на следующий рабочий день после его подачи ФЛП уже на спецЕН. Подробно с алгоритмом перехода на спецЕН знакомьтесь в «Переход на спецЕН — переменчивый выбор» // «Налоги & бухучет», 2022, № 53;

— спецЕН на обычную группу ЕН, то сделать это можно только с первого дня месяца, следующего за месяцем, в котором ФЛП подал заявление на отказ от спецЕН. При этом перейти со спецЕН на обычный ЕН можно без проблем только тем ФЛП, которые до перехода на спецЕН были на ЕН. Подробно об этом читайте в «Как ФЛП после спецЕН попасть на ЕН 5 %» // «Налоги & бухучет», 2022, № 86.

При изменении группы ЕН, как с младшей на старшую, так и наоборот, ФЛП подает ЕН-декларацию по итогам того периода, в течение которого он работал в предыдущей группе. Ведь доходы, полученные в каждой группе, в декларации должны отражаться отдельно (п.п. 296.5.1 НКУ). А дальше он начинает отчитываться по тем правилам, которые установлены для пребывания в новой группе.

ФЛП групп 1 и 2. Для ФЛП этих групп установлен исключительно годовой отчетный период. Но

когда ФЛП групп 1 и 2 изменяет группу ЕН (то есть переходит из группы 1 в группу 2 или 3, или из группы 2 в группу 3), то он должен отчитываться в другие сроки, а именно в квартальные (п.п. 296.5.1 НКУ).

То есть если ФЛП группы 1 или 2 изменяет группу, то он должен в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала, в котором подано заявление на переход в другую группу, подать ЕН-декларацию и задекларировать в ней сумму полученного дохода за период пребывания в соответствующей группе (п.п. 296.5.1 НКУ).

Дальше ФЛП отчитывается за тот период, который установлен для группы, в которую он перешел. Так, если ФЛП перешел из группы 1 и 2:

— в обычную группу 3, то он отчитывается ежеквартально;

— на спецЕН, то он должен начинать отчитываться в месячные сроки, кроме подачи декларации за декабрь, которую в определенных случаях следует подать в квартальные сроки (детали в статье «Декларация по спецЕН за декабрь-2022» этого номера).

При этом поскольку ФЛП на спецЕН может перейти посреди квартала, а не только с начала определенного квартала, то несколько первых месячных деклараций по спецЕН (октябрь и ноябрь) он может подать даже раньше, чем квартальную декларацию;

— в обычную группу 1 или 2, то он должен отчитываться в годовые сроки. То есть сначала следует подать ЕН-декларацию за период, когда ФЛП находился в старой группе (1 или 2) в квартальные сроки, а потом в годовые подать эту же годовую ЕН-декларацию и в ней показать объем налогооблагаемого дохода, полученного и на новой группе. Делать это следует потому, что когда ФЛП изменяет группу из-за превышения предельного дохода, то ему обязательно нужно доначислить налог за такой сверхпредельный доход по ставке 15 %. А без подачи годовой деклараций в квартальные сроки этого сделать своевременно не удастся.

ФЛП группы 3. Для ФЛП группы 3 отчетным периодом является квартал. Поэтому если ФЛП группы 3 изменяет группу (переходит в группу 2 или 1 или избирает спецЕН), то он

при переходе в другую группу просто должен подать в квартальные сроки ЕН-декларацию за тот квартал, в котором он подал заявление на изменение группы

Дальше он будет отчитываться за тот период, который установлен для его новой группы.

То есть если он переходит в:

— группу 1 или 2, то подает годовую декларацию в годовые сроки и считает в ней ЕН с полученного дохода, находясь в новой группе (1 или 2). Хотя когда за год размер дохода превысит предельный предел для определенной группы (1 или 2), то придется отчитываться уже в квартальные сроки;

— группу 3 на 2 %, то есть на спецЕН, то он должен начинать отчитываться в месячные сроки и только при подаче отчетности за декабрь, возможно, придется декларацию подать в квартальные сроки.

При этом поскольку ФЛП на спецЕН может перейти посреди квартала, а не только с начала определенного квартала, то первые несколько месячных деклараций по спецЕН он может подать даже раньше, чем квартальную декларацию за период пребывания в обычной группе 3.

ФЛП на спецЕН. Для таких ФЛП отчетным периодом является месяц, кроме случая подачи декларации за декабрь (ее, возможно, придется подать в квартальные сроки). И отказаться от спецЕН можно только с начала месяца, следующего за месяцем, в котором подано заявление на отказ. В этом случае ФЛП должен подать за последний месяц работы на спецЕН (то есть месяц, в котором подано заявление на отказ от спецЕН) месячную декларацию. А дальше он будет уже отчитываться исходя из того, на какую группу ЕН он вернулся. Если на группу 1 или 2, то в годовые сроки, если на обычную 3, то в квартальные.

Заполнение декларации

Основы. Если ФЛП изменяет обычную группу ЕН на другую, то заполнить декларацию за период пребывания в старой группе несложно. В ней он просто приводит данные о сумме полученного дохода за время пребывания на старой группе ЕН.

При этом если ФЛП изменил обычную группу ЕН на спецЕН и на ней проработал до конца года, то и после смены группы проблем с отчетностью не возникает. Дело в том, что после перехода на спецЕН ФЛП для подачи отчетности должен использовать другую форму декларации, чем та, по которой отчитываются ФЛП на обычном ЕН. В этой декларации данные приводятся за каждый месяц отдельно без использования нарастающего итога. Поэтому в такой декларации следует просто приводить данные о доходе, полученном на спецЕН, и не думать о том, какой доход был получен до перехода на спецЕН.

А вот если ФЛП изменил одну обычную группу ЕН на другую или если он перешел на спецЕН в текущем году, а потом отказался от нее в этом же году, то с заполнением отчетности могут возникнуть вопросы.

Дело в том, что

перейдя в другую группу в течение года (вернувшись со спецЕН на обычный ЕН), ФЛП начинает заполнять декларацию за период работы в новой группе

И вот здесь возникает самый главный вопрос: следует ли отражать в ней доход, полученный за время пребывания в старой группе?

Такие данные отражать нужно. Дело в том, что декларация для обычного ЕН предназначена не только для того, чтобы считать ЕН, но и для того, чтобы определить право находиться на ЕН в следующем году (п. 292.14 НКУ).

Поэтому после перехода в другую обычную группу ФЛП все равно придется в одной декларации, которую он будет подавать за время работы в новой группе, указывать все доходы, полученные в течение года за время работы в обычной группе ЕН (пусть даже в разных группах).

Хорошо, что в ЕН-декларации есть свой отдельный раздел, отведенный для доходов, заработанных в каждой отдельной группе (см. «Декларация по обычному ЕН за 2022 год» этого номера).

Обращаем внимание! Доход, полученный за время работы на спецЕН, в декларации, которую будет подавать ФЛП после отказа от спецЕН и перехода на обычный ЕН, показывать не следует. Поскольку, по мнению фискалов, доход, полученный на спецЕН, не влияет на право пребывания ФЛП в следующем году на ЕН. Подробно об этом читайте в «Считаем предельный ЕН-доход после возвращения со спецЕН» // «Налоги & бухучет», 2022, № 59 (ср. ).

Кроме того, в самой декларации по обычному ЕН нет места для отражения информации о доходе, полученном во время пребывания на спецЕН.

Поэтому считаем, что доход, полученный на спецЕН, не следует учитывать в годовой декларации по ЕН в случае отказа от спецЕН и избрания обычного ЕН.

ФЛП групп 1 и 2. Если ФЛП в течение года изменял группу 1 на 2 или, наоборот, 2 на 1, то проблем с заполнением в конце года декларации возникнуть не должно, поскольку данные о размере дохода на одной группе не отражаются в данных о сумме дохода, полученного в другой. Они встречаются только в общей строке, в которой указывают сумму дохода за год.

ФЛП, который изменил группу 1 на 2 и наоборот, должен заполнить разделы ІІ и ІІІ. В этих разделах он должен показать:

— в таблице, которая идет в начале каждого раздела, — размер начисленного авансового взноса за период, когда ФЛП находился на группе 1 или 2 ЕН. При этом стоит учитывать, что ФЛП групп 1 и 2 могут не платить ЕН в 2022 году за отчетные периоды начиная с апреля.

Поэтому те ФЛП — плательщики ЕН групп 1 и 2, которые решили не платить ЕН, не должны заполнять в декларации плательщика ЕН в этой таблице (как в разд. ІІ, так и в разд. ІІІ) сумму начисленного авансового взноса за месяцы, за которые ЕН не уплачивался

Подробно об этом см. «ФЛП-2022: все перипетии года» // «Налоги & бухучет», 2022, № 98;

— в стр. 01 разд. ІІ и стр. 03 разд. ІІІ ФЛП должны указать сумму дохода, полученную в пределах предельной суммы, которая дала право быть ФЛП на группе 1 или 2;

— в стр. 02 разд. ІІ и стр. 04 разд. ІІІ ФЛП отражает сумму дохода, превышающую предельный предел дохода, который дает право находиться в группе 1 или 2 ЕН и с которой ФЛП должен был уплатить ЕН по повышенной ставке — 15 % (пп. 293.5 и 293.8 НКУ).

Также ФЛП заполняет стр. 08 разд. V, в которой показывает сумму полученного дохода за год.

В то же время если ФЛП группы 1 или 2 изменял или изменяет группу с начала года из-за того, что его доход перевалил за разрешенный предел в определенной группе, то ему также придется заполнить в разд. IV:

— стр. 09. Здесь он должен отразить начисленный ЕН с дохода, который превысил предельный предел пребывания в определенной группе ЕН по ставке 15 %;

— стр. 12. В эту строку ФЛП должен перенести показатели стр. 09;

— стр. 13. В этой строке показывают уплаченную сумму ЕН с суммы превышения размера предельного дохода, который давал право работать в определенной группе ЕН до избрания новой группы. То есть показывают сумму налога с превышения, который был уплачен в прошлых периодах года;

— стр. 14.1. Эта строка будет заполнена в годовой декларации только в том случае, если ФЛП в ІV квартале превысил предельный предел дохода. Для заполнения этой строки следует найти разницу данных стр. 12 и 13;

— стр. 14.2. Эта строка будет заполнена в годовой декларации только у тех ФЛП группы 2, которые, во-первых, в текущем году использовали в своей предпринимательской деятельности сельхозугодия и потому были вынуждены считать МНО, а во-вторых, по результатам такого расчета они получили положительное значение разницы общего МНО и суммы уплаченных налогов и расходов на аренду. То есть эту строку заполнят те ФЛП группы 2, у которых будет заполнена стр. 04 к. 3 разд. II приложения 2 к декларации по ЕН;

— стр. 14. Эта строка будет заполнена только у тех ФЛП группы 1, которые в ІV квартале превысили предельный предел дохода и потому заполнили стр. 14.1 (значение стр. 14.1 будет перенесено в стр. 14), а у ФЛП группы 2 — не только когда они в ІV квартале превысили предельный предел дохода и потому заполнили стр. 14.1, но и если у них возникло положительное значение разницы МНО и суммы расходов на уплату налогов и арендных платежей, то есть будет заполнена стр. 14.2 (в эту строку переносится сумма стр. 14.1 и 14.2).

ФЛП группы 3. Если в течение года ФЛП перешел в группу 3 из других групп или вернулся со спецЕН в группу 3, то ему следует:

— если он в текущем году был на группе 1 или 2, — заполнить, кроме разд. ІІ и/или ІІІ, еще и разд. IV и V;

— если он в текущем году был только на группе 3, но изменял обычную группу 3 на спецЕН и потом опять вернулся на обычный ЕН в группу 3, то следует заполнить только разд. IV и V.

Заполнить разд. ІV не сложно: в нем следует привести размер полученного дохода именно при пребывании в обычной группе 3 ЕН.

Если ФЛП в течение года менял группу 3 на спецЕН и назад, то здесь следует показать общий доход, полученный за год на обычной группе 3, без дохода, полученного на спецЕН.

Также следует ФЛП на ЕН группы 3 заполнить и разд. V, в котором в:

— стр. 08 показываете сумму полученного дохода за год на всех группах (кроме дохода, полученного на спецЕН);

— стр. 09 заносите сумму ЕН, рассчитанную по повышенной ставке (15 %) из-за получения в течение года дохода, размер которого превышает предельный предел дохода, дающий право работать в определенной группе ЕН;

— стр. 10 и/или 11 указываете сумму ЕН исходя из доходов, полученных на группе 3 ЕН и ставки налога (3 % или 5 %), которую избрал ФЛП на группе 3;

— стр. 12 заносите сумму начисленного ЕН с начала года из-за превышения предельного предела дохода, который дает право работать в определенной группе ЕН, а также сумму дохода, полученного ФЛП при работе на обычной группе 3 в течение года;

— стр. 13 отражаете сумму уплаченного ЕН за прошлые периоды года на обычной группе 3 ЕН и из-за превышения предельного предела дохода (стр. 12 предыдущей декларации по ЕН за год);

— стр. 14.1 указываете сумму ЕН, которая подлежит начислению и уплате в бюджет по итогам текущего отчетного периода. Определяют как разницу стр. 12 и 13 этого раздела;

— стр. 14.2. Эта строка будет заполнена только в годовой декларации (то есть за ІV квартал) только у тех ФЛП группы 3, которые в текущем году использовали в своей предпринимательской деятельности сельхозугодия и потому были вынуждены считать МНО и по результатам такого расчета получили положительное значение разницы общего МНО и суммы уплаченных налогов и расходов на аренду. То есть эту строку заполнят те ФЛП группы 3, у которых будет заполнена стр. 04 к. 3 разд. II приложения 2 к декларации по ЕН;

— стр. 14. В эту строку ФЛП группы 3, которые в текущем году не использовали сельхозугодий, переносят показатель стр. 14.1, то есть отражают сумму начисленного ЕН за отчетный квартал. Если же ФЛП группы 3 в текущем году использовал сельхозугодия, то в эту строку следует перенести не только сумму начисленного налога за ІV квартал, но и сумму положительного значения разницы МНО и суммы уплаченных налогов и расходов на аренду (то есть отражают в этой строке сумму показателей стр. 14.1 и 14.2).

ФЛП на спецЕН. Он в последней декларации за год (она у него декабрьская) отражает сумму дохода, полученную только за декабрь. Дело в том, что его декларация заполняется не нарастающим итогом с начала года. За те периоды, в которых ФЛП был на других группах ЕН до перехода на спецЕН, он или уже отчитался в квартальные сроки (если переход состоялся до начала IV квартала), или отчитается при подаче декларации по ЕН за ІV квартал (если переход на спецЕН произошел в ІV квартале). Декларацию по ЕН за ІV квартал ФЛП, который перешел в последнем квартале года на спецЕН, заполняет по общим правилам. О них читайте выше.

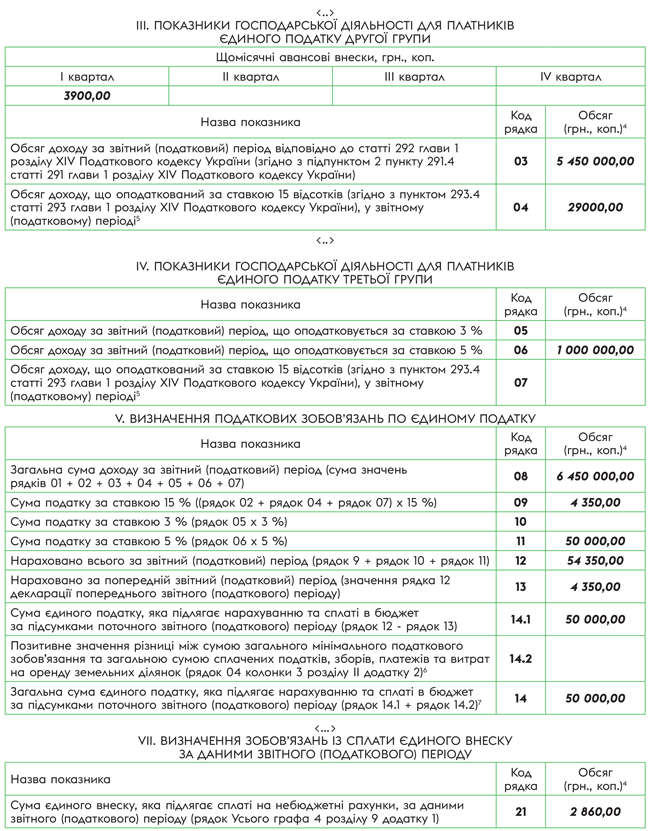

Пример. ФЛП в 2022 году изменял группы ЕН:

— три квартала работал в группе 2 ЕН, получил доход в размере 5,450 млн грн. Ставка налога 20 % от размера МНО. В ІІІ квартале он превысил предельный размер дохода (на 29 тыс. грн) и перешел с IV квартала на группу 3 ЕН без уплаты НДС. Соответственно была сдана ЕН-декларация за ІІІ квартал 2022 года в квартальные сроки и уплачен ЕН с суммы превышения предельного объема по повышенной ставке в размере 4350 грн (29000 грн х 15 %);

— в IV квартале ФЛП работал на группе 3 и получил доход в сумме 1,0 млн грн.

Общая сумма дохода за весь 2022 год составляет 6,450 млн грн.

ФЛП, находясь на ЕН группы 2, воспользовался военным освобождением от уплаты ЕН и ЕСВ за себя. Кроме того, этот ФЛП не использовал в текущем году сельхозугодий.

Фрагмент заполненной годовой декларации ФЛП-упрощенцем группы 3

Изменение системы

Если в течение года ФЛП-общесистемщик переходит на упрощенную систему налогообложения или когда ФЛП с упрощенной системы налогообложения переходит на общую, то он должен отчитываться за время, которое был в 2022 году на общей системе, путем подачи годовой декларации. Подается она и в первом, и во втором случае в годовые сроки.

То есть ФЛП, который в течение 2022 года изменил общую систему на упрощенную или, наоборот, с упрощенной перешел на общую, декларацию об имущественном состоянии должен подать по результатам 2022 года (п.п. 177.5.2 НКУ). Срок стандартный — до 01.05.2023 (см. «Декларация ФЛП-общесистемщика: что изменили?» // «Налоги & бухучет», 2022, № 71, i.factor.ua/ukr/journals/nibu/2022/september/issue-71/article-122162.html).

В этой декларации ФЛП должен отразить полученный доход за период пребывания на общей системе налогообложения. При этом делать это следует в обычном порядке.

Что касается подачи декларации ФЛП за период, когда он в 2022 году был на другой системе налогообложения, нежели общая, то:

— если ФЛП был сначала года на обычном ЕН, а потом решил перейти на общую систему, он должен отчитаться за период работы на упрощенной системе до перехода на общую систему. При этом независимо от того, в какой группе обычного ЕН (1 — 3) был ФЛП, ему следует отчитаться за период работы на ЕН в квартальные сроки, то есть декларацию по ЕН в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала. Заполняется эта декларация в обычном порядке;

— если ФЛП был сначала года на общей системе, а потом решил перебраться на упрощенную, он после перехода на ЕН должен начинать отчитываться по ЕН в сроки, установленные для группы ЕН, в которую перешел. Так, если ФЛП избрал группу 1 или 2, то отчитываться следует в годовые сроки (в течение 60 календарных дней, следующих за окончанием года), в группу 3 со ставкой 3 % или 5 % — в квартальные сроки, а на спецЕН — в месячные сроки (за декабрь, возможно, и в квартальные).

В декларации по ЕН ФЛП должен отражать данные только о полученном доходе за период пребывания на упрощенной системе налогообложения. То есть заполнять такие декларации ФЛП будет в обычном режиме.

ЕСВ-отчетность

Смена ставки единого налога. В случае перехода предпринимателем-упрощенцем из одной группы «классического» единого налога в другую в течение года с ЕСВ-отчетностью никаких проблем нет. ФЛП в общем порядке подает приложение 1 к годовой единоналожной декларации. В нем приводят суммы ЕСВ за весь 2022 год.

Переход с «классического» единого налога на спецЕН. Как разъяснили налоговики (см. БЗ 107.01.07), ФЛП, которые находятся на спецЕН, подают приложение 2 по итогам отчетного (налогового) года вместе с декларацией по спецЕН за декабрь 2022 года. Именно в этом приложении 2 к декабрьской декларации по спецЕН показываем ЕСВ, начисленный за весь период работы на упрощенной системе налогообложения (как на «классическом» едином налоге, так и на спецЕН) в отчетном году.

Переход с «классического» единого налога на спецЕН и обратно. В этой ситуации при переходе с «классического» единого налога на спецЕН и со спецЕН обратно на «классику» ЕСВ-приложения формировать было не нужно. На конец года ФЛП является плательщиком «классического» единого налога и подает обычную единоналожную декларацию. В ее составе в приложении 1 и следует отразить ЕСВ за весь год, в течение которого предприниматель находился на упрощенной системе налогообложения (в том числе на спецЕН).

Переход с общей системы на единый налог. По итогам года предприниматель должен подать:

— декларацию общесистемщика с приложением ЄСВ1 и

— декларацию единоналожника с приложением 1.

В табличной части приложения ЄСВ1 проставляем показатели только за те месяцы отчетного года, в течение которых ФЛП находился на общей системе. В свою очередь, в приложении 1 к единоналожной декларации показываем информацию за месяцы, в которых он находился на едином налоге.

Переход с общей системы на спецЕН. В этом случае, как и в предыдущем, подают две декларации:

— декларацию общесистемщика с приложением ЄСВ1, в котором будет приведена информация за месяцы работы на общей системе налогообложения;

— декларацию по спецЕН за декабрь с приложением 2, в котором заполняем строки за месяцы нахождения на спецЕН.

Переход с единого налога на общую систему. При уходе с упрощенки на общую систему налогообложения ФЛП уже должен был подать декларацию единоналожника с заполненным ЕСВ-приложением. Теперь его задача — отчитаться по ЕСВ за ту часть года, которую он отработал на общей системе. Делают это в приложении ЄСВ1 к декларации общесистемщика.

Переход с общей системы на упрощенную и обратно. Эта ситуация похожа на предыдущую. Покидая упрощенку, ФЛП уже должен был отчитаться (в том числе по ЕСВ) за период работы на едином налоге (на «классическом» или спецЕН). А вот по окончании года необходимо подать декларацию общесистемщика с приложением ЄСВ1. В этом приложении предприниматель покажет два периода работы на общей системе:

1) до перехода на упрощенку;

2) после ухода с единого налога.

Не забудьте при этом указать периоды (даты начала и окончания) работы на общей системе налогообложения в разделе 8 «Тип платника та період перебування (місяць)» приложения ЄСВ1.