Організація харчування дітей у ДНЗ

Відповідно до ст. 35 Закону про дошкільну освіту організація та відповідальність за харчування дітей у державних і комунальних дошкільних навчальних закладах (далі —ДНЗ) покладаються на Раду міністрів АР Крим, обласні, Київську та Севастопольську міські державні адміністрації, районні державні адміністрації, центральний орган виконавчої влади, що реалізує державну політику у сфері освіти, інші центральні органи виконавчої влади, яким підпорядковані ДНЗ, органи місцевого самоврядування, а також на керівників ДНЗ.

Контроль і державний нагляд за якістю харчування у ДНЗ незалежно від підпорядкування, типів і форми власності покладаються на засновників (власників) цих закладів, відповідні органи управління охорони здоров’я та відповідні органи управління освіти.

Згідно з п. 27 Положення № 305 ДНЗ забезпечує збалансоване харчування дітей, необхідне для їх нормального росту і розвитку, із дотриманням натурального набору продуктів, визначених МОЗ спільно з МОН за погодженням з Мінфіном.

Певні вимоги до організації харчування дітей у ДНЗ визначені розд. IX Санітарного регламенту. Так, зокрема:

1) харчування дітей здійснюється відповідно до Норм № 1591;

2) виробники, постачальники продуктів харчування відповідають за якість та безпечність продуктів та сировини, яку постачають у ДНЗ. Засновники (власники) та керівники ДНЗ мають зобов’язання перед батьками (опікунами) дітей щодо того, що будь-яка їжа, яка запропонована дітям, є безпечною, корисною та приготовленою в закладі з дотриманням вимог чинного законодавства;

3) медичний персонал ДНЗ одночасно з керівництвом закладу повинен здійснювати постійний контроль за організацією харчування, у тому числі за умовами і строками зберігання продуктів харчування та їх реалізації, технологією приготування страв, дотримуванням норм харчування тощо;

4) з метою підвищення якості та ефективності організації харчування у ДНЗ засновники (власники) та керівники цих закладів повинні забезпечити виконання Інструкції № 298/227.

Саме ця Інструкція і є основною під час організації дитячого харчування у ДНЗ.

Давайте розглянемо основні положення цього нормативного документа.

Насамперед зазначимо, що цією Інструкцією затверджено:

— склад примірного двотижневого меню;

— розподіл продуктового набору за основними групами та видами продуктів;

— терміни реалізації та умови зберігання продуктів, що швидко та особливо швидко псуються;

— норми заміни деяких продуктів;

— норми натуральних втрат продуктів харчування під час зберігання у коморах та складських приміщеннях, норми втрати маси продуктів і страв при термічній обробці тощо.

Режим харчування залежить від режиму роботи ДНЗ і затверджується керівником закладу.

Їжу необхідно видавати дітям у суворо визначений час, чотири-п’ять разів на добу, з інтервалами у 3 — 4 години.

Звісно, у цьому питанні все залежить від режиму роботи закладу. Наведемо дані у таблиці.

| Режим роботи ДНЗ | Кількість прийомів їжі | Періодичність харчування |

| Групи, які працюють не більше 4 годин | За бажанням батьків харчуванням можна не забезпечувати | — |

| Від 4 до 6 годин роботи групи | Одно- або дворазовий режим харчування | Інтервали між прийомами їжі не більше 3 — 4 годин. Це може бути сніданок або обід, а також сніданок і обід |

| При 10,5 і 12-годинному перебуванні дітей у закладі | Триразовий режим харчування | Орієнтовно для ясельних груп — сніданок (8:00 — 8:20), обід (11:30 — 12:00), вечеря (15:30 — 16:00); для дошкільних груп — сніданок (8:30 — 8:50), обід (12:30 — 13:00), вечеря (16:30 — 16:50) |

| При перебуванні дітей у ДНЗ більше 12 годин | Чотириразовий режим харчування | Вечерю слід передбачити о 19:00 — 19:30 |

| Цілодобове перебування дітей у ДНЗ | П’ятиразовий режим харчування | Для дітей, які перебувають у закладі цілодобово (інтернатна група), перед нічним сном необхідно організувати додатковий п’ятий прийом їжі (склянка кефіру, ряжанки, наріне, йогурту з хлібом або печивом тощо) |

Також під час оздоровчого періоду необхідно організувати додатковий прийом їжі — другий сніданок з 10:00 до 11:00 у вигляді фруктів, соків, які видаються під час прогулянки.

Окрім того, для організації оптимального питного режиму потрібно забезпечити дітей водою за індивідуальною потребою.

При цьому кип’ячену воду дають після охолодження до кімнатної температури. Її зберігають у добре вимитому посуді і міняють не рідше ніж 1 раз на добу.

Розподіл їжі за калорійністю протягом дня повинен бути таким:

— сніданок — 25 %;

— обід — 35 %;

— підвечірок і вечеря — по 20 %.

Тривалість сніданку, підвечірку і вечері — по 20 хв, обіду — 25 — 30 хв. Об’єм їжі повинен відповідати віку дитини.

Увага! Раціональне харчування у ДНЗ передбачає обов’язкове складання меню.

Примірне двотижневе меню складається на зимово-весняний і літньо-осінній періоди року або на кожен сезон року окремо, погоджується з територіальним органом Державної санітарно-епідеміологічної служби України і затверджується керівником навчального закладу.

До речі, ознайомитися з примірним двотижневим меню ви можете у додатку 1 до Інструкції № 298/227.

У разі внесення змін примірне двотижневе меню повторно погоджується з територіальним органом Державної санітарно-епідеміологічної служби України.

Примірне двотижневе меню складається з урахуванням забезпечення сезонними продуктами: свіжими (консервованими, квашеними) овочами, ягодами, фруктами (сухофруктами), соками, варенням тощо.

Як приправи і спеції у літній і зимовий періоди року дозволяється використовувати зелень петрушки, кропу, селери, цибулі, часнику тощо, лавровий лист, сік лимона або лимонну кислоту. Зелень може бути парниковою або вирощеною у відкритому ґрунті. У харчуванні дітей забороняється застосування оцту, натуральної кави, напоїв з неї.

При складанні меню у ДНЗ обов’язково необхідно дотримуватися Норм № 1591.

До речі, у нас часто запитують: чи можна при складанні меню користуватися різними довідниками з дитячого харчування, наприклад такими: Снигур М. И. Питание детей / М. И. Снигур, З. Т. Корешкова. — К. : Радянська школа, 1987; Алексеева А. С. Организация питания детей в дошкольных учреждениях / А. С. Алексеева, Л. В. Дружинина, К. С. Ладодо. — М. : Просвещение, 1990; Мостовая Л. А. Организация питания детей в учебно-воспитательных и оздоровительных учреждениях / Л. А. Мостовая, Л. С. Яковлева. — К. : Здоровье, 1979?

Відповідь: так, звісно, можна. Тим паче що замість того, щоб вигадувати меню самостійно, у цих довідниках вже наведені меню, які забезпечують збалансоване харчування дітей. Але при цьому враховуйте: в обов’язковому порядку меню, складені на підставі довідників, мають відповідати Нормам № 1591.

Частота та обсяг завезення продуктів харчування і продовольчої сировини повинні залежати від терміну їх реалізації та кількості дітей, які відвідують заклад.

При цьому для того, щоб продукти були свіжими, частота завезення повинна становити 2 — 3 рази на тиждень (м’ясні страви готуються 4 рази на тиждень, сирні та рибні — 2 — 3 рази).

Крім того, важливо правильно поєднувати продукти і страви.

Так, при видачі на перше розсольнику, овочевого супу, борщу на друге необхідно давати гарнір із крупів, макаронних виробів, комбінований гарнір, а також овочевий салат або овочі.

При видачі на перше круп’яного супу на друге рекомендується гарнір з овочів. Перед обідом дітям слід давати свіжі овочі або соління (морква, цибуля, часник, помідор, огірок тощо) у кількості 10 — 50 г для підвищення апетиту, засвоєння їжі.

Відповідно до примірного двотижневого меню, складеного у ДНЗ, повинно надаватися попереднє щомісячне замовлення на продукти до суб’єктів підприємницької діяльності, постачальників продуктів харчування і продовольчої сировини (дрібнооптова база, споживча кооперація, плодоовочева база, фірма, приватні підприємці тощо).

Регулярно, один раз у 2 — 3 дні, необхідно надавати заявки на продукти, які зберігаються у суб’єктів підприємницької діяльності, постачальників продуктів харчування і продовольчої сировини, а копії заявок — у керівників ДНЗ з відміткою про їх виконання. Форми цих заявок наведені у додатку 3 до Інструкції № 298/227.

Частота завезення продуктів, у тому числі продуктів, що швидко та особливо швидко псуються (м’ясо, риба, сир, сметана тощо), повинна суворо відповідати термінам реалізації та умовам зберігання продуктів, що швидко та особливо швидко псуються.

Зазначимо: терміни реалізації та умови зберігання продуктів, що швидко та особливо швидко псуються, наведені у додатку 4 до Інструкції № 298/227.

Також відзначимо: ураховуючи можливі перебої у постачанні продуктів харчування, у ДНЗ повинен бути двотижневий запас рибних, м’ясних консервів, молочних продуктів тривалого терміну зберігання, фруктів. При цьому запас овочів повинен бути не більше ніж на 20 діб, круп, бобових — 30 діб.

Щодня на кожний наступний день відповідно до наявності продуктів харчування та з урахуванням примірного двотижневого меню, картотеки страв необхідно складати меню-розклад.

Меню-розклад складається окремо для двох вікових груп — дітей віком до 3 років та дітей віком від 3 до 6 (7) років відповідно до затверджених норм харчування.

У меню-розкладі зазначається кількість порцій для дітей віком до 3 років, дітей віком від 3 до 6 (7) років та дітей, на яких поширюються пільги.

Кількість продуктів (вага брутто), що використовуються, записується у меню-розкладі у вигляді дробу: у чисельнику — на одну дитину, у знаменнику — на всіх дітей. Обов’язково указується повна назва страв та їх теоретичний вихід для кожної вікової групи.

У меню-розкладі обов’язково указують кількість працівників ДНЗ, які харчуються згідно із заявами на ім’я керівника, які включають у себе замовлення на комплексний обід або тільки першу і третю страви. Для них виписується харчування за нормами для дітей старшої вікової групи. При цьому вартість обіду персонал сплачує щомісяця за окремою відомістю. Меню-розклад складається медичним працівником, комірником та кухарем. Його повинен підписати керівник ДНЗ.

Харчування дітей віком від 2 місяців до 1 року здійснюється за призначенням лікаря. До речі, для таких дітей медичним працівником складається окреме меню-розкладка.

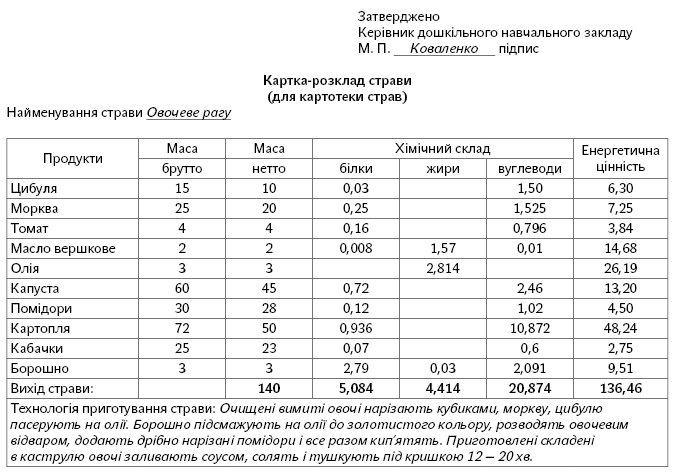

Меню-розкладка складається відповідно до картотеки страв, яка затверджується керівником закладу.

Картотека страв — це набір карток-розкладів страв за групами: перші, другі, треті страви, салати, гарніри тощо.

Форма Картки-розкладки страви (для картотеки страв) наведена у додатку 5 до Інструкції № 298/227.

Наведемо приклад заповнення Картки-розкладки.

Зазначимо: видача готових страв дозволяється тільки після зняття проби медпрацівником (лікар, медсестра, дієтсестра) або за його відсутності іншою особою, відповідальною за організацію харчування (вихователь, методист тощо), призначеною наказом керівника закладу (кухар не може бути відповідальним за зняття проб).

Медпрацівник або особа, відповідальна за організацію харчування дітей, знімає пробу безпосередньо з казана за 30 хвилин до видачі їжі для груп після рівномірного перемішування страви в об’ємі не більше однієї порції відповідно до переліку страв, які наведено у меню-розкладці, і при тій температурі, при якій вживається страва.

При цьому визначають фактичний вихід страв, їх температуру, смакові якості, консистенцію, запах.

Кожну частину страви оцінюють за такими критеріями: готовність, форма нарізки, відповідність рецептурі (наявність складових частин страви, у тому числі моркви, цибулі тощо, в котлетах — хліба), наявність сторонніх домішок (погано перебрана крупа, погано почищені овочі тощо).

Увага! Зняттю проби не підлягають продукти промислового виробництва — сосиски, тверді сири, кондитерські вироби (цукерки, вафлі, печиво тощо), хліб, масло вершкове, фрукти, ягоди тощо.

Фактичний об’єм перших, третіх страв установлюється виходячи з місткості каструлі, казана тощо, що вказується зовні на такому посуді.

Для визначення фактичного виходу порційних виробів (котлети, птиця, пиріжки тощо) їх зважують у кількості 5 — 10 порцій і розраховують середню вагу однієї порції.

Результати зняття проби вносяться до Журналу бракеражу готової продукції особою, яка знімала пробу, під особистий підпис.

Форма такого Журналу наведена у додатку 8 до Інструкції № 298/227. Журнал бракеражу готової продукції повинен бути пронумерований, прошнурований, завірений підписом керівника і печаткою закладу.

Увага! Видача їжі дітям дозволяється тільки після підпису у Журналі бракеражу готової продукції щодо можливості реалізації кожної страви окремо.

Показником якості роботи кухарів ДНЗ є добові проби. Добові проби кожної страви раціону необхідно залишати щодня. Правила відбирання таких проб визначені у п. 1.24 Інструкції № 298/227. Давайте їх розглянемо.

Так, добову пробу відбирає кухар з казана у присутності медпрацівника або особи, відповідальної за організацію харчування дітей, у чистий посуд з кришкою (попередньо помиті та перекип’ячені) до видачі їжі дітям.

Проби відбирають в об’ємі порцій для дітей молодшої вікової групи (від 1 до 3 років), зберігають на харчоблоці у холодильнику при температурі +4 — +8 °C із зазначенням дати та часу відбирання.

Проби страв кожного прийому їжі зберігаються протягом доби до закінчення аналогічного прийому їжі наступного дня, наприклад сніданок — до закінчення сніданку наступного дня, обід — до закінчення обіду наступного дня тощо.

Майте на увазі: поруч з вікном видачі їжі з харчоблоку обов’язково вивішуються графік видачі їжі та денне меню із зазначенням виходу кожної страви, яке завірено керівником і медичним працівником закладу.

Перед харчоблоком і в групах повинні бути вивішені таблиці, в яких визначається об’єм порції, що мають отримати діти кожної з вікових груп.

З метою охорони здоров’я і життя дітей видача готових страв здійснюється безпосередньо після закінчення їх приготування та бракеражу готової продукції.

Працівники груп у чистому санітарному одязі (халат, фартух, хустка), чистими руками доставляють їжу у групи лише у промаркованих, закритих кришками відрах і каструлях.

Час видачі готових страв з харчоблоку повинен збігатися з графіком видачі їжі та режимами дня груп. При наявності у ДНЗ груп подовженого або цілодобового перебування дітей робота харчоблоку повинна бути організована таким чином, щоб готові страви на останній прийом їжі видавались безпосередньо після їх приготування або проміжок часу між закінченням приготування страви та вживанням її дітьми не перевищував 30 хвилин.

Для контролю за дотриманням Норм № 1591 медсестра веде Журнал обліку виконання норм харчування, форма якого наведена у додатку 9 до Інструкції № 298/227.

Цей Журнал заповнюється лише після внесення змін у щоденне меню-розклад.

На підставі даних цього Журналу кожні десять днів проводиться аналіз якості харчування, а за необхідності — його корекція. При підрахунках норм харчування використовуються норми заміни деяких продуктів. Такі норми наведені у додатку 10 до Інструкції № 298/227.

При повному дотриманні норм харчування не проводиться розрахунок хімічного складу раціонів харчування, оскільки затверджені норми харчування мають хімічний склад, що відповідає фізіологічним потребам дітей в основних харчових речовинах та енергії.

При недотриманні норм харчування до кінця місяця з метою подальшої корекції харчування необхідно проводити розрахунок основних інгредієнтів їжі (білків, жирів і вуглеводів) у раціонах харчування дітей відповідно до таблиці хімічного складу та енергетичної цінності деяких продуктів харчування, наведеної у додатку 11 до Інструкції № 298/227.

Далі розглянемо участь певних категорій персоналу в організації харчування дітей, передбачену вищенаведеною Інструкцією.

| Посада | Обов’язки |

| Керівник ДНЗ | Здійснює загальне керівництво організацією харчування. Складає разом із постачальниками продуктів харчування і продовольчої сировини графіки і маршрути постачання та обсяги завезення |

| Лікар | Контролює додержання санітарно-протиепідемічного режиму на харчоблоці, виконання меню, якість та безпеку страв, проводить санітарно-освітню роботу серед персоналу і батьків з питань раціонального харчування, особливо в оздоровчий період. Дає оцінку ефективності харчування, призначає індивідуальне харчування дітям першого року життя і дієтхарчування для дітей диспансерної групи, проводить заняття з персоналом щодо питань гігієни харчування, профілактики харчових отруєнь і гострих кишкових інфекцій |

| Медична сестра | Під час приймання комірником (кухарем) продуктів харчування та продовольчої сировини, які надходять до закладу, контролює їх безпечність та якість у Журналі бракеражу сирої продукції, форма якого наведена у додатку 12 до Інструкції № 298/227, за термінами реалізації і умовами зберігання. Веде документацію з харчування, складає примірне двотижневе меню, меню-розклад, проводить антропометричні вимірювання* (дітей ясельних груп — 1 раз на місяць, садових — 1 раз на квартал, а в період оздоровлення — щомісяця), контролює вихід, безпеку і якість страв (бракераж готової продукції), дотримання технології їх приготування, санітарний стан харчоблоку, дотримання правил особистої гігієни персоналом, наявність у них гнійничкових захворювань і гострих респіраторних інфекцій (Журнал здоров’я працівників харчоблоку — додаток 13 до Інструкції № 298/227), своєчасність проходження медоглядів (особисті медичні книжки). Проводить заняття з гігієни харчування й основ дитячого дієтичного харчування, санітарно-освітню роботу, у тому числі бесіди щодо харчування дітей у колективі і родині (вечеря дитини вдома, харчування у вихідні дні тощо) |

| Комірник (завгосп) | Контролює умови доставки продуктів харчування та продовольчої сировини до закладу, відповідає за якість та асортимент продуктів харчування та продовольчої сировини, які прийнято до закладу, за додержання вимог санітарного законодавства при їх зберіганні, здійснює їх облік у Книзі складського обліку, форма якої наведена у додатку 14 до Інструкції № 298/227, бере участь у складанні меню. При централізованій доставці продуктів харчування приймання продуктів підтверджується розпискою комірника у супровідному документі постачальника |

| Кухар | Бере участь у складанні меню, відповідає за зберігання та використання денного запасу продуктів, повноту закладки продуктів і вихід страв, якість і своєчасне приготування їжі, дотримання технології виготовлення, відбір та зберігання добової проби страв, додержання правил особистої гігієни, санітарний стан приміщень харчоблоку. Санітарний одяг (халати, фартухи, хустки, ковпаки) замінюється при забрудненні |

| * Показниками правильної організації харчування в ДНЗ є показники здоров’я дітей (ступінь фізичного розвитку дітей за результатами антропометричних вимірювань, поширеність захворювань, у тому числі шлунково-кишкових, індекс здоров’я тощо). У закладах необхідно здійснювати постійний контроль за харчуванням дітей, станом їх здоров’я, систематично аналізувати перелічені показники і відповідно до цього проводити корекцію харчування. Для оцінки ефективності харчування необхідно проводити аналіз фізичного розвитку дітей. Оцінка рівня фізичного розвитку проводиться з використанням стандартних таблиць: для дітей до 3 років — 1 раз на місяць, від 3 до 6 (7) років — 1 раз на квартал. Одночасно з цим враховуються й абсолютні показники приросту маси тіла за певні проміжки часу — за місяць чи за квартал, які заносяться у Журнал антропометрії, який наведений у додатку 14 до Інструкції № 298/227. | |

Зазначимо, що кухар та інші працівники харчоблоку особисто розписуються у Журналі здоров’я працівників харчоблоку про відсутність дисфункції кишечника та гострих респіраторних інфекцій. Кухарю підпорядковані кухонні робітники, які у роботі також повинні дотримуватися санітарних вимог.

Працівники ДНЗ, у тому числі й харчоблоку, проходять медичні огляди відповідно до чинного законодавства.

Що робити з відходами продуктів харчування

Тепер давайте розберемося, як правильно розрахувати величину та вартість відходів продуктів харчування і який порядок їх списання.

Відповідно до п. 1.21 Інструкції № 298/227 для встановлення фактичної кількості відходів після завезення у ДНЗ свіжих овочів проводять їх контрольне очищення. Фактична кількість відходів установлюється зважуванням продукту до і після холодної обробки. Кількість відходів ділиться на масу продукту до очищення (у г брутто) та помножується на 100 %.

Приклад. Вага картоплі до очищення була 1000 г, після очищення стала 700 г, відходи — 300 г (1000 - 700). У цьому випадку питома вага відходів складає 30 % ((300 г : 1000 г) х 100 %).

У разі надходження продуктів харчування, продовольчої сировини, в якій питома вага відходів перевищує стандартну, здійснюється контрольна кулінарна обробка, під час якої встановлюється фактична кількість відходів.

Стандартні показники питомої ваги неїстівної частини харчових продуктів визначені у додатку 6 до Інструкції № 298/227.

У випадку коли питома вага неїстівної частини харчових продуктів перевищує стандартні показники, визначені у додатку 6, така фактична кількість відходів у відсотках записується у спеціальному Зошиті обліку відходів, форма якого наведена у додатку 7 до Інструкції № 298/227.

За результатами обробки складається акт або робиться відповідний запис у Зошиті обліку відходів за підписом трьох осіб (медсестри, кухаря і незалежної особи), який засвідчується підписом керівника закладу.

Наведемо приклад.

Приклад. Вага картоплі до очищення — 1000 г, після очищення — 650 г, відходи — 350 г. Питома вага відходів 35 % ((350 г : 1000 г) х 100 %). Стандартний показник питомої ваги згідно з додатком 6 до Інструкції № 298/227 — 25 %.

Вага моркви до очищення — 1000 г, після очищення — 700 г, відходи — 300 г. Питома вага відходів складає 30 % ((300 г : 1000 г) х 100 %). Стандартний показник питомої ваги згідно з додатком 6 до Інструкції № 298/227 — 25 %.

Вага цибулі ріпчастої до очищення — 1000 г, після очищення — 800 г, відходи — 200 г. Питома вага відходів складає 20 % ((200 г : 1000 г) х 100 %). Стандартний показник питомої ваги згідно з додатком 6 до Інструкції № 298/227 — 16 %.

У цьому випадку в Зошиті обліку відходів мають бути зроблені таки записи:

Зошит обліку відходів

| Продукт | Дата надходження | Дата використання | Вага брутто, г | Вага нетто, г | % відходів | Підписи кухаря, медсестри, керівника |

| Картопля | 17.10.2016 | 24.10.2016 | 1000 | 650 | 35 | кухар — Жукова І. М. Жукова медсестра — Іванова О. П. Іванова бухгалтер — Попова М. Ю. Попова завідувач дитсадка — Бровко П. І. Бровко |

| Морква | 17.10.2016 | 24.10.2016 | 1000 | 700 | 30 | кухар — Жукова І. М. Жукова медсестра — Іванова О. П. Іванова бухгалтер — Попова М. Ю. Попова завідувач дитсадка — Бровко П. І. Бровко |

| Цибуля ріпчаста | 17.10.2016 | 24.10.2016 | 1000 | 800 | 20 | кухар — Жукова І. М. Жукова медсестра — Іванова О. П. Іванова бухгалтер — Попова М. Ю. Попова завідувач дитсадка — Бровко П. І. Бровко |

Крім цього, до Зошиту обліку відходів заноситься інформація щодо відходів після холодної обробки або до другої термічної обробки риби, м’яса, які використовуються для приготування котлет, биточків та інших страв. При цьому відходи м’яса, риби, яєць тощо зберігаються до вечора, тобто до закінчення робочого дня кухарів.

Безпека і якість продуктів харчування та продовольчої сировини залежать від умов їх зберігання, у тому числі від температури, вологості. При тривалому зберіганні в несприятливих умовах, а також при недодержанні товарного сусідства, вони псуються, гниють, висихають, частково втрачають вагу, збільшується відсоток відходів.

Норми натуральних втрат продуктів харчування при зберіганні у коморах та складських приміщеннях залежно від сезону року наведені у додатку 16 до Інструкції № 298/227.

Як визначено у п. 5.13 цієї Інструкції, харчові відходи, що лишаються після приготування їжі на харчоблоці, недоїдки після харчування дітей у групах необхідно збирати у спеціально маркіровані ємності, які наповнюються не більше ніж на 2/3 об’єму. Незалежно від обсягу наповнювання відходи виносять, а ємності наприкінці кожного дня промивають 2 %-м розчином кальцинованої соди, ополіскують гарячою водою і висушують.

Вимог щодо окремого списання відходів продуктів харчування чинним законодавством не передбачено. Списуються відходи в загальній кількості продуктів харчування за загальними цінами.

Облік продуктів харчування

Продукти харчування, як правило, надходять до ДНЗ від постачальників на підставі укладених договорів.

Такий договір може бути укладений як між постачальником та самим ДНЗ, якщо ДНЗ є окремою юридичною особою і веде бухгалтерський облік самостійно, або ж між постачальником та відповідним відділом освіти, у випадку, якщо ДНЗ обслуговує централізована бухгалтерія.

При цьому відповідно до п. 4.4 Інструкції № 298/227 перелік постачальників продуктів харчування та продовольчої сировини визначається рішенням тендерних комітетів (уповноважених осіб) або на підставі укладених договорів за погодженням з територіальною установою санітарно-епідеміологічної служби.

Закупівлю або придбання продуктів харчування (овочів, фруктів, молочних продуктів, м’яса, меду тощо) з індивідуальних або фермерських господарств, фірм, кооперативів, садових товариств проводять за погодженням із територіальною санітарно-епідеміологічною станцією.

Як ми вже зазначали вище, постачальники продуктів харчування постачають необхідні продукти за заявками, складеними відповідно до додатка 3 до Інструкції № 298/227. У цих заявках вказують назву ДНЗ, найменування та кількість необхідних продуктів харчування. Такі заявки складають на підставі примірного двотижневого меню.

Продукти харчування та продовольча сировина приймаються комісією з бракеражу продуктів харчування і продовольчої сировини лише за наявності супровідних документів, що підтверджують їх походження, безпечність і якість, вони повинні відповідати вимогам державних стандартів та мати позитивний висновок державної санітарно-епідеміологічної експертизи.

Документи повинні засвідчувати безпечність і якість продуктів — ґатунок, категорію, дату виготовлення на підприємстві, термін реалізації, умови зберігання (для продуктів, що швидко псуються, термін реалізації і час виготовлення позначаються у годинах). Терміни реалізації визначаються підприємством-виробником або підприємством-постачальником (дрібнооптова база, торговельна організація, спонсор, що надав гуманітарну допомогу тощо).

На все це слід звертати особливу увагу, адже від таких показників залежить здоров’я і стан дітей.

Крім того, продукти харчування можуть надходити до ДНЗ у вигляді благодійної допомоги від юридичних чи фізичних осіб. Такі продукти ДНЗ приймає також комісійно, складає акт приймання-передачі, який передає до бухгалтерії ДНЗ або централізованої бухгалтерії відділу освіти.

Бухгалтерський облік продуктів харчування бухгалтерією повинен вестися відповідно до вимог НП(С)БО 123 та Методрекомендацій з бухобліку запасів.

Згідно з п. 5 розд. ІІ НП(С)БО 123 первісною вартістю запасів, отриманих безоплатно від фізичних та юридичних осіб, визнається їх справедлива вартість на дату отримання з урахуванням витрат, передбачених п. 8 цього ж розділу. Крім цього, первісною вартістю запасів, отриманих безоплатно від фізичних та юридичних осіб (крім суб’єктів держсектору), може бути вартість, щодо якої є достовірна інформація, зокрема згідно з відповідними первинними документами, з урахуванням витрат, передбачених п. 8 розд. ІІ цього Положення.

При отриманні продуктів харчування у вигляді благодійної допомоги не забудьте подати до відповідного органу Держказначейства довідку про надходження у натуральній формі. Це обумовлено п. 12.7 Порядку № 938, яким визначено, що у разі проведення операцій розпорядниками бюджетних коштів в натуральній формі відповідно до законодавства зазначені операції проводяться в межах планових показників та відображаються в бухгалтерському обліку виконання місцевих бюджетів. Розпорядники бюджетних коштів не пізніше останнього робочого дня місяця складають та подають до органів Казначейства довідку про надходження у натуральній формі. Форма цієї довідки наведена у додатку 27 до Порядку № 938. Також слід внести зміни до спецфонду кошторису ДНЗ відповідно до пп. 47 та 49 Порядку № 228, оскільки заздалегідь надходження продуктів харчування у вигляді благодійної допомоги у кошторисі на плануються.

Тепер зупинимось на обліку продуктів харчування на складі.

Облік продуктів харчування на складі повинен проводитись так, щоб забезпечувалось зберігання продуктів харчування під час їх отримання, зберігання та відпуску.

На складах повинні бути терези, мірна тара, холодильні установки, вентиляційні пристрої, інструменти та пристрої для відкриття тари.

Терези, важки, мірні ємкості повинні пройти державну повірку або метрологічну атестацію, які виконуються органами Держстандарту.

Продукти харчування і тара на складі повинні розміщуватись за найменуваннями, сортами, в доступних місцях за секціями, а усередині них по окремих видах (на стелажах, в ящиках, на полицях тощо) з таким розрахунком, щоб можна було забезпечити їх швидкий прийом, відпуск і перевірку.

Облік продуктів харчування на складі веде комірник. Як вже було зазначено вище, саме він контролює умови доставки продуктів харчування до складу. Облік таких продуктів харчування комірник веде у Книзі складського обліку, форма якої наведена у додатку 13 до Інструкції № 298/227.

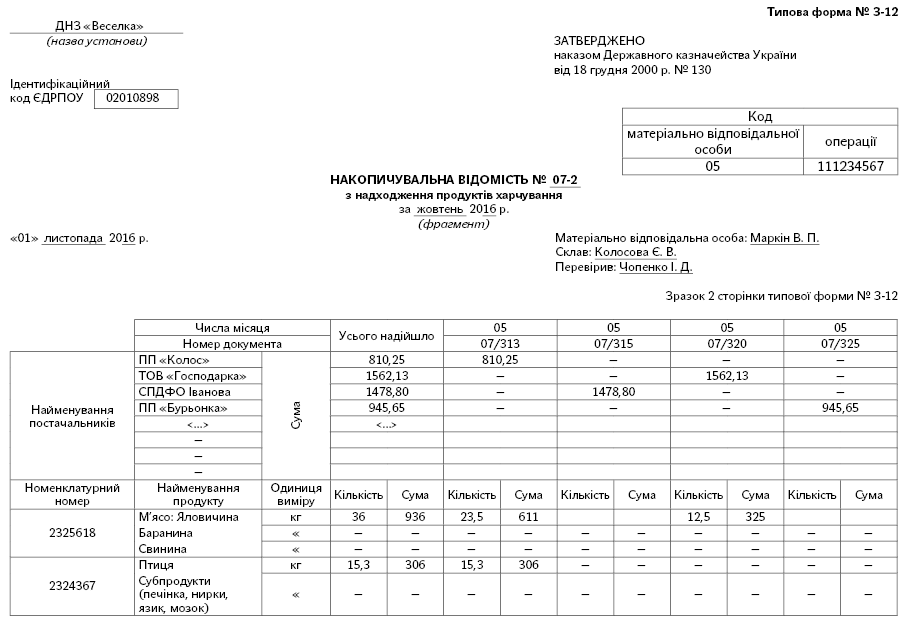

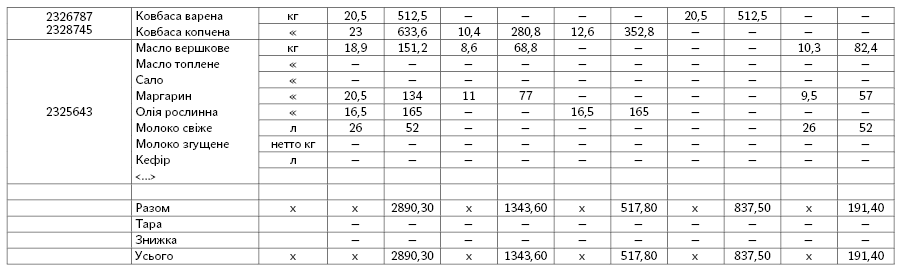

Надходження продуктів харчування відображається в Накопичувальній відомості з надходження продуктів харчування (ф. № 3-12), типова форма якої затверджена наказом № 130.

Відомість складається за кожною матеріально відповідальною особою окремо. Записи здійснюються на основі первинних документів, які підтверджують факт надходження продуктів харчування, у кількісно-сумовому вираженні.

У відомості протягом місяця відображаються дані щодо вартості продуктів харчування, які надійшли до установи, в розрізі постачальників за кожним найменуванням продукту харчування. По закінченні місяця в відомості підраховується загальна вартість продуктів харчування окремо по кожному постачальнику.

Наведемо примірний приклад Накопичувальної відомості з надходження продуктів харчування.

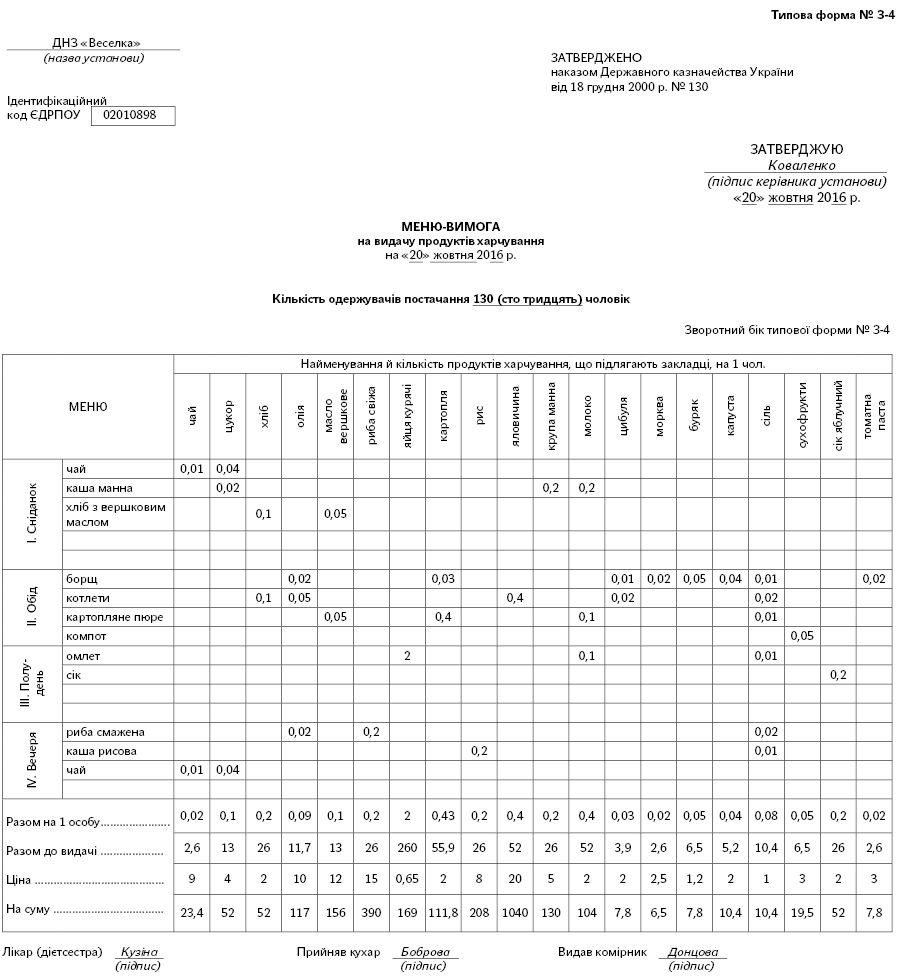

Відпуск продуктів харчування зі складу здійснюється на підставі Меню-вимоги на видачу продуктів харчування (ф. № З-4). Її форма затверджена наказом № 130.

Наведемо приклад складання Меню-вимоги.

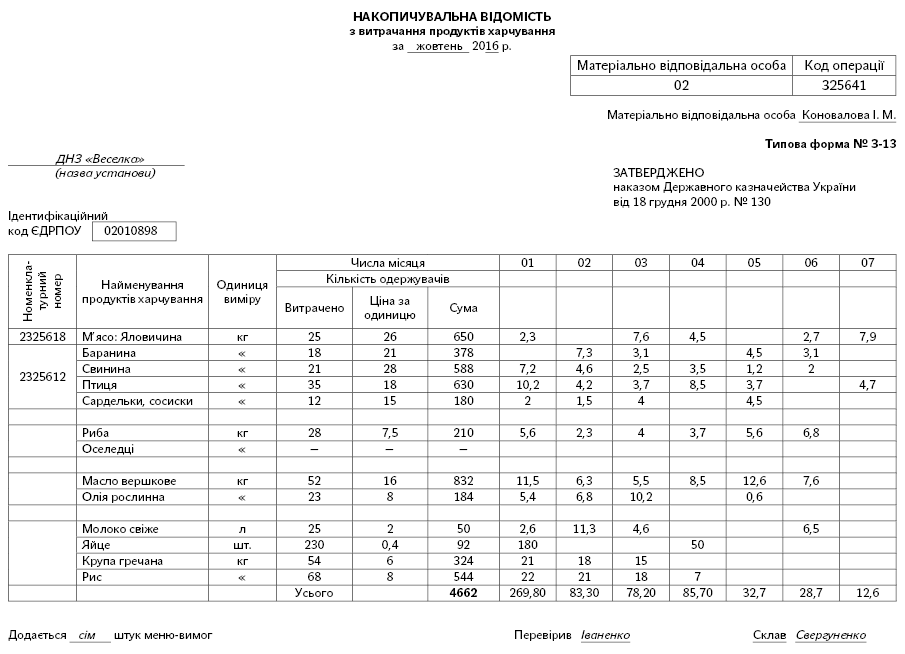

На підставі даних меню-вимог заповнюється Накопичувальна відомість з витрачання продуктів харчування (ф. № З-13).

У цій відомості протягом місяця в окремих графах здійснюються записи щодо кількості використаних продуктів харчування за кожний день (кілька днів) виходячи з даних меню-вимог.

Наприкінці місяця в відомості підраховується загальна кількість використаних продуктів харчування за місяць, вказується їх ціна за одиницю і визначається загальна вартість використаних продуктів харчування за звітний період.

Наведемо умовний приклад складання Накопичувальної відомості з витрачання продуктів харчування.

Усі зазначені документи, а також Табель відвідування дітей за місяць подають до бухгалтерії ДНЗ або до централізованої бухгалтерії відділу освіти.

Відповідно до п. 5.19 Інструкції № 298/227 уся документація з організації харчування повинна бути пронумерована, прошнурована, завірена підписом керівника і печаткою закладу та зберігатися 1 рік.

Книга складського обліку продуктів харчування та Журнал обліку відходів продуктів харчування зберігаються 2 роки.

Для обліку продуктів харчування наказом № 611 передбачено субрахунок 232 «Продукти харчування».

Відповідно до п. 12 розд. ІІІ Методрекомендацій з бухобліку запасів аналітичний облік продуктів харчування у бухгалтерській службі суб’єкта держсектору ведеться за найменуваннями, кількістю, вартістю та матеріально відповідальними особами в оборотних відомостях.

Записи в оборотні відомості вносяться на підставі даних накопичувальних відомостей з надходження та витрачання продуктів харчування.

Якщо облік продуктів харчування веде централізована бухгалтерія відділу освіти, то такий облік відображається ще й в розрізі навчальних закладів.

Крім того, облік продуктів харчування ведеться у Меморіальному ордері № 11— Зведення накопичувальних відомостей про надходження продуктів харчування ф. № 398 (бюджет), типова форма якого затверджена наказом № 68. Цей Меморіальний ордер використовується в тих випадках, коли установою складається декілька накопичувальних відомостей про надходження продуктів харчування.

Меморіальний ордер складається за результатами місяця на підставі накопичувальних відомостей про надходження продуктів харчування окремо за кожною матеріально відповідальною особою. Записи щодо вартості продуктів харчування по кожному постачальнику здійснюються окремо.

Наприкінці місяця за Меморіальним ордером № 11 підраховується загальна вартість продуктів харчування, які надійшли до установи в цілому та окремо за кожним постачальником.

Крім того, визначаються підсумкові обороти за дебетом субрахунків 232 «Продукти харчування» та 236 «Тара», які відображаються у книзі «Журнал-Головна».

Здійснювати записи в Меморіальному ордері № 11 необхідно тільки за тими продуктами харчування, які придбані в порядку планових платежів.

Ті продукти харчування, які надійшли від постачальників, відображаються за субрахунками 675 «Розрахунки з іншими кредиторами» та 364 «Розрахунки з іншими дебіторами» в меморіальних ордерах № 6 «Накопичувальна відомість за розрахунками з іншими кредиторами» ф. № 409 (бюджет) та № 4 «Накопичувальна відомість за розрахунками з іншими дебіторами» ф. № 408 (бюджет) відповідно.

Щодо витрачання продуктів харчування, то на підставі даних Накопичувальних відомостей з витрачання продуктів харчування працівники бухгалтерії заповнюють Меморіальний ордер № 12 «Зведення накопичувальних відомостей про витрачання продуктів харчування» ф. № 411 (бюджет).

У цьому Меморіальному ордері проводяться записи за кредитом субрахунку 232 «Продукти харчування» та дебетом субрахунків:

— 801 «Видатки з державного бюджету на утримання установи та інші заходи», 802 «Видатки з місцевого бюджету на утримання установи та інші заходи» — на вартість використаних продуктів харчування, придбаних установою за рахунок коштів загального фонду;

— 811 «Видатки за коштами, отриманими як плата за послуги» — на вартість використаних продуктів харчування, придбаних за рахунок коштів, які надійшли від надання платних послуг;

— 812 «Видатки за іншими джерелами власних надходжень» — на вартість використаних продуктів харчування, отриманих у вигляді гуманітарної допомоги;

— 801, 802, 811 — 813, 431, 432, 683, 684 — на суму встановлених нестач та втрат продуктів харчування, віднесених за рахунок установи. У випадку, якщо винні особи не встановлені та справи знаходяться в слідчих органах, сума нестач відноситься також у дебет забалансового рахунка 072 «Невідшкодовані нестачі і втрати від псування цінностей»;

— 363 «Розрахунки із відшкодування завданих збитків» — на суму встановлених нестач та втрат від псування продуктів харчування, віднесених за рахунок винних осіб;

— 674 «Розрахунки за спеціальними видами платежів» — вартість використаних продуктів харчування (при розрахунках з працівниками за харчування, отримане за місцем роботи) тощо.

Меморіальний ордер № 12 використовується у тих випадках, коли установою складається декілька накопичувальних відомостей з використання продуктів харчування.

Записи в цьому Меморіальному ордері здійснюються на підставі даних накопичувальних відомостей з використання продуктів харчування за кожною матеріально відповідальною особою. Меморіальний ордер № 12 заповнюється також на підставі інших видаткових документів на продукти харчування (актів про нестачу продуктів харчування, про повернення на базу тощо).

Підсумкові обороти за кредитом субрахунку 232 «Продукти харчування» та дебетом кореспондуючих рахунків записуються в книгу «Журнал-Головна».

Меморіальний ордер підписується виконавцем, особою, яка його перевірила, та головним бухгалтером.

Перевірка правильності списання продуктів харчування з боку працівників бухгалтерії

Насамперед бухгалтерія на підставі накопичувальних відомостей про витрачання продуктів харчування перевіряє правильність списання продуктів харчування за термінами їх списання та за відповідністю меню.

Звернемо увагу на те, що загальна кількість витраченого продукту харчування за Накопичувальною відомістю з витрачання продуктів харчування, розділена на кількість дітоднів звітного місяця, не повинна перевищувати норми харчування на одну дитину. Це правило також мають перевірити працівники бухгалтерії.

Також зверніть увагу на ще один важливий момент: під час проведення ревізій фінансово-господарської діяльності ДНЗ Держаудитслужбою (раніше — Держфінінспекцією) досить часто мають місце порушення щодо списання продуктів харчування на відсутніх дітей. Так, списання продуктів на харчування відсутніх дітей є необґрунтованим витрачанням бюджетних коштів. Уся вартість таких продуктів харчування підлягає відшкодуванню до бюджету, з якого фінансується ДНЗ.

Таке порушення може виявити або навіть запобігти йому працівники бухгалтерії шляхом порівняння даних щодо списання продуктів харчування з даними табелів відвідування дітьми ДНЗ.

Батьківська плата за харчування та пільгове харчування окремих категорій дітей

Відповідно до п. 1 постанови № 1243 розмір плати для батьків або осіб, які їх замінюють, за харчування дітей у державних і комунальних ДНЗ установлюється засновником (власником, уповноваженим органом) закладу один раз на рік відповідно до ст. 35 Закону про дошкільну освіту.

Цією статтею Закону визначено, що батьки або особи, які їх замінюють, вносять плату за харчування дітей у державному та комунальному ДНЗ у розмірах, визначених органами місцевого самоврядування або відповідними органами управління.

При цьому у п. 2.2 Порядку № 667 уточнено, що розмір плати за поданням ДНЗ встановлюють місцеві органи виконавчої влади, органи місцевого самоврядування або підприємства, організації та установи, які перебувають у державній (комунальній) формі власності і мають у своєму підпорядкуванні ДНЗ, один раз на рік з урахуванням матеріального стану сім’ї та режиму роботи закладу.

Тобто спочатку ДНЗ має розрахувати вартість харчування і подати такий розрахунок до органу місцевого самоврядування. Цей розрахунок проводиться шляхом множення вартості денної норми продуктів харчування в грамах (брутто) для однієї дитини з урахуванням її віку та кратності харчування на середні ціни на продукти харчування, які діють у відповідному регіоні. При цьому обов’язково ураховуються Норми № 1591.

Далі орган місцевого самоврядування визначає розмір батьківської плати і видає розпорядчий документ щодо встановлення розміру цієї плати.

Зауважимо: при встановленні плати за харчування слід враховувати, що влітку видатки на харчування збільшуються на 10 % (на придбання свіжих овочів та фруктів). Це визначено у примітці 2 додатка 2 до постанови № 1591.

Окремі категорії осіб можуть бути повністю або частково звільнені від плати за харчування.

Згідно з п. 2.5 Порядку № 667 звільнення батьків від плати або зменшення розміру плати за харчування дітей у ДНЗ проводиться щорічно і може переглядатися протягом року, але не більше одного разу, та запроваджується в місячний термін після подання відповідних документів (довідок про сукупний дохід кожного члена сім’ї за попередній квартал, виданих за місцем отримання доходів, і довідки про склад сім’ї, виданої житлово-комунальними організаціями, сільськими (селищними) радами).

Слід мати на увазі, що у випадку, якщо надані документи викликають будь-які сумніві, керівник ДНЗ має право направити відповідний запит до органу, установи, підприємства, які видали документ.

При виявленні факту недостовірності документів, що дали право батькам на звільнення або зменшення розміру плати за харчування дітей у ДНЗ, плата з них справляється за весь період, на який батьки були звільнені від плати, або зменшено її розмір, але не більше ніж за минулий рік та місяці поточного року.

Згідно з п. 2.7 Порядку № 667 плата за харчування дітей у ДНЗ вноситься щомісяця, не пізніше 10-го числа поточного місяця, за який вноситься плата, до банківських установ (їх філій).

Відповідальність за своєчасне надходження батьківської плати несуть керівники ДНЗ. У разі невнесення плати в установлені строки ці суми стягуються в порядку, визначеному чинним законодавством.

Також майте на увазі, що згідно з п. 12 Положення № 305 відрахування дитини з ДНЗ державної та комунальної форми власності може здійснюватися, зокрема, у разі несплати без поважних причин батьками або особами, які їх замінюють, плати за харчування дитини протягом двох місяців. Адміністрація ДНЗ зобов’язана письмово із зазначенням причин повідомити батьків або осіб, які їх замінюють, про відрахування дитини не менш як за 10 календарних днів.

Видатки на харчування дітей пільгових категорій здійснюються за рахунок коштів місцевих бюджетів.

Давайте розглянемо, які саме категорії мають право на пільги з харчування у ДНЗ.

Так, згідно з п. 2.3 Порядку № 667 розмір плати зменшується на 50 % для батьків, у сім’ях яких троє і більше дітей.

При зменшенні на 50 % батьківської плати за харчування дітей у ДНЗ нарівні з рідними дітьми враховуються падчерки та пасинки, які проживають у цій сім’ї, якщо вони не були враховані в сім’ї іншого з батьків, а також діти, на яких оформлена опіка у зв’язку зі смертю батьків, позбавленням їх батьківських прав, засудженням до позбавлення волі, включаючи час перебування під слідством або направленням на примусове лікування тощо.

Категорії осіб, які повністю звільняються від плати за харчування у ДНЗ, визначені ст. 35 Закону про дошкільну освіту, п. 1 постанови № 1243, пп. 2.4 та 2.6 Порядку № 667.

До них належать:

1) батьки або особи, які їх замінюють, у сім’ях, в яких сукупний дохід на кожного члена за попередній квартал не перевищував рівня забезпечення прожиткового мінімуму (гарантованого мінімуму), який щороку установлюється законом про Державний бюджет України для визначення права на звільнення від плати за харчування дитини у державних і комунальних ДНЗ;

2) батьки дітей або особи, які їх замінюють, із сімей, що отримують допомогу відповідно до Закону № 1768;

3) батьки дітей у санаторних ДНЗ (групах) для дітей з малими і затухаючими формами туберкульозу;

4) батьки дітей спеціальних ДНЗ (групах) для дітей, які потребують корекції фізичного або розумового розвитку;

5) батьки дітей з інвалідністю;

6) в інших випадках, передбачених законодавством, зокрема:

— діти, позбавлені батьківської опіки, які перебувають під опікою і виховуються в сім’ях;

— діти-сироти;

— діти працівників органів внутрішніх справ, загиблих під час виконання службових обов’язків тощо.

Аспекти звільнення від плати зазначених категорій дітей ми неодноразово розглядали на сторінках нашого видання. Ви маєте змогу їх переглянути у таких номерах газети «Бюджетна бухгалтерія» за 2016 рік: № 21, № 17-18, № 11; за 2015 рік: № 46, № 42.

Планування коштів на харчування дітей

Хоча з 2016 року конкретні пропорції розподілу плати за харчування між місцевим бюджетом і батьками, як це було раніше, скасовано, більшість місцевих бюджетів залишили їх на тому ж рівні. У будь- якому разі, навіть якщо такі пропорції за рішеннями органів місцевого самоврядування змінені, підхід залишився той самий, що й був: частину харчування сплачує місцевий бюджет, частину — батьки.

З цього приводу до нашої редакції нещодавно надійшло таке запитання: «Чи є неефективним використання коштів із загального та спеціального фондів на харчування дітей дошкільного віку, при плануванні яких не було дотримано пропорційності розподілу?».

Слід зазначити, що Переліком № 796 передбачено платне забезпечення харчуванням дітей у державних і комунальних ДНЗ з частковою оплатою відповідно до законодавства.

Така плата згідно зі ст. 13 БКУ належить до першої підгрупи першої групи власних надходжень бюджетних установ і зараховується до доходів спеціального фонду кошторису.

Як зазначено у п. 17 Порядку № 228, обсяги надходжень до спецфонду проекту кошторису визначаються на підставі розрахунків, які складаються за кожним джерелом доходів та/або фінансування бюджету чи повернення кредитів до бюджету, що плануються на наступний рік. За основу цих розрахунків, зокрема, береться обсяг надання тих чи інших платних послуг, а також інші розрахункові показники та розмір плати в розрахунку на одиницю показника, який повинен встановлюватися відповідно до законодавства.

На підставі зазначених показників визначається сума надходжень на наступний рік за кожним їх джерелом з урахуванням конкретних умов роботи установи. Під час формування показників, на підставі яких визначаються надходження планового періоду, обов’язково враховується рівень їх фактичного виконання за останній звітний рік, а також очікуваного виконання за період, що передує планованому. Показники повинні наводитися в обсязі, зазначеному в розрахунку, і повністю відповідати показникам бухгалтерської звітності за відповідні періоди.

Розподіл видатків спецфонду проекту кошторису проводиться виключно в межах і за рахунок відповідних надходжень, запланованих на цю мету в зазначеному фонді.

Як було відмічено вище, батьки оплачують лише частину вартості харчування, інша ж частина оплачується за рахунок коштів загального фонду кошторису.

Відповідно до п. 20 Порядку № 228 під час визначення обсягів видатків та/або надання кредитів з бюджету розпорядників нижчого рівня головні розпорядники повинні враховувати об’єктивну потребу в коштах кожної установи виходячи з її основних виробничих показників і контингентів, які встановлюються для установ (кількість класів, учнів у школах, ліжок у лікарнях, дітей у ДНЗ тощо), обсягу виконуваної роботи, штатної чисельності, необхідності погашення дебіторської і кредиторської заборгованості та реалізації окремих програм і намічених заходів щодо скорочення витрат у плановому періоді.

Тобто, як бачимо, харчування дітей у ДНЗ здійснюється з двох джерел, а саме: із загального фонду кошторису та спеціального фонду кошторису (плата батьків). Пропорційність використання коштів із цих фондів чітко регламентована і повинна правильно та об’єктивно плануватись.

Вважаємо, що витрачання коштів із загального та спеціального фондів на харчування дітей без дотримання пропорційності є не лише неефективним використанням бюджетних коштів, а й необґрунтованим та незаконним їх використанням.

Обкладення ПДВ послуг із харчування

Згідно з п.п. «г» п.п. 197.1.7 п. 197.1 ст. 197 ПКУ послуги з харчування дітей у ДНЗ звільнені від обкладення ПДВ.

Відповідно до цієї норми ПКУ затверджено Порядок № 116.

Як визначено у п. 3 цього Порядку, від обкладення податком на додану вартість звільняються операції з надання послуг з харчування дітей у дошкільних, учнів у загальноосвітніх та професійно-технічних навчальних закладах у межах затверджених норм харчування в грамах, а для тих учнів, для яких не встановлено норми харчування в грамах, — у межах визначеної грошової норми.

Тож майте на увазі: якщо ваша установа, зареєстрована платником ПДВ, надала послуги з харчування дітей у обсягах вище, ніж установлені норми, то такі послуги підлягають обкладенню ПДВ на загальних підставах.

Як ми вже зазначали, загальні норми харчування дітей у ДНЗ визначені Нормами № 1591. Окрім цих норм, законодавством встановлені й інші норми для певних категорій дітей.

Так, для встановлення норм харчування «чорнобильців» слід керуватися постановою № 258, для дітей, які потребують особливих умов виховання — постановою № 859, для дітей, хворих на туберкульоз та інфікованих мікробактеріями туберкульозу, — постановою № 1752 тощо.

Тож іще раз наголошуємо — уважно слідкуйте за додержанням норм витрачання продуктів харчування!

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон про дошкільну освіту — Закон України «Про дошкільну освіту» від 11.07.2001 р. № 2628-III.

Закон № 1768 — Закон України «Про державну соціальну допомогу малозабезпеченим сім’ям» від 01.06.2000 р. № 1768-III.

Норми № 1591, постанова № 1591 — постанова КМУ «Про затвердження норм харчування у навчальних та дитячих закладах оздоровлення та відпочинку» від 22.11.2004 р. № 1591.

Постанова № 1243 — постанова КМУ «Про невідкладні питання діяльності дошкільних та інтернатних навчальних закладів» від 26.08.2002 р. № 1243.

Положення № 305 — Положення про дошкільний навчальний заклад, затверджене постановою КМУ від 12.03.2003 р. № 305.

Порядок № 228 — Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ, затверджений постановою КМУ від 28.02.2002 р. № 228.

Постанова № 258 — постанова КМУ «Про норми харчування та часткову компенсацію вартості продуктів для осіб, які постраждали внаслідок Чорнобильської катастрофи» від 21.05.92 р. № 258.

Постанова № 859 — постанова КМУ «Про організацію діяльності спеціальних навчально-виховних закладів для дітей і підлітків, які потребують особливих умов виховання» від 13.10.93 р. № 859.

Постанова № 1752 — постанова КМУ «Про норми харчування для осіб, хворих на туберкульоз та інфікованих мікобактеріями туберкульозу» від 27.12.2001 р. № 1752.

Порядок № 116 — Порядок надання послуг з харчування дітей у дошкільних, учнів у загальноосвітніх та професійно-технічних навчальних закладах, операції з надання яких звільняються від обкладення податком на додану вартість, затверджений постановою КМУ від 02.02.2011 р. № 116.

Перелік № 796 — Перелік платних послуг, які можуть надаватися навчальними закладами, іншими установами та закладами системи освіти, що належать до державної та комунальної форми власності, затверджений постановою КМУ від 27.08.2010 р. № 796.

Порядок № 667 — Порядок встановлення плати для батьків за перебування дітей у державних і комунальних дошкільних та інтернатних навчальних закладах, затверджений наказом МОН від 21.11.2002 р. № 667.

Інструкція № 298/227 — Інструкція з організації харчування дітей у дошкільних навчальних закладах, затверджена спільним наказом МОН та МОЗ від 17.04.2006 р. № 298/227.

НП(С)БО 123 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 123 «Запаси», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Наказ № 611 — наказ Мінфіну «Про затвердження Плану рахунків бухгалтерського обліку бюджетних установ» від 26.06.2013 р. № 611.

Методрекомендації з бухобліку запасів — Методичні рекомендації з бухгалтерського обліку запасів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Наказ № 68 — наказ Держказначейства «Про затвердження Інструкції про форми меморіальних ордерів бюджетних установ та порядок їх складання» від 27.07.2000 р. № 68.

Порядок № 938 — Порядок казначейського обслуговування місцевих бюджетів, затверджений наказом Мінфіну від 23.08.2012 р. № 938.

Наказ № 130 — наказ Держказначейської служби «Про затвердження типових форм обліку та списання запасів бюджетних установ та інструкції про їх складання» від 18.12.2000 р. № 130.

Санітарний регламент — Санітарний регламент для дошкільних навчальних закладів, затверджений наказом МОЗ від 24.03.2016 р. № 234.