ТОП-10 «коригувальних» правил

Основна мета коригування — не допустити заниження середнього заробітку при підвищенні посадових окладів. Так, п. 10 Порядку № 100 передбачено, що в разі підвищення посадових окладів як у розрахунковому періоді, так і в періоді, коли за працівником зберігався середній заробіток, зарплату коригують на коефіцієнт підвищення посадового окладу (тарифної ставки).

Нижче наведемо основні «коригувальні» правила, на які слід звернути увагу бухгалтеру при нарахуванні відпускних.

![]()

Підвищення окладів відбулося тільки згідно з актами законодавства

Коригування провадиться, якщо підвищення окладів (тарифних ставок) пов’язане з положеннями актів законодавства, а також рішеннями, передбаченими в колективних договорах (угодах).

Зауважимо, що в бюджетних установах посадові оклади підвищують тільки згідно із законодавством. Як правило, основний фактор, що впливає на підвищення окладів, — законодавче підвищення соціальних стандартів, зокрема збільшення ПМПО з 1 січня поточного року* (з 01.01.2019 р. — 1921 грн.).

* Детальніше про вплив зазначеного показника на розміри окладів працівників бюджетної сфери читайте у журналі «Бюджетна бухгалтерія», 2019, № 1-2, с. 16.

![]()

«Середню» коригують тільки в разі підвищення окладів

Це означає, що «точкою відліку» для коригування є виключно підвищення окладу (тарифної ставки).

Збільшення розміру таких складових зарплати працівника, як надбавки, доплати, премії, не є підставою для проведення коригування.

![]()

Коригування здійснюють, якщо підвищення окладів відбулося в розрахунковому періоді або в періоді збереження середнього заробітку

Як уже зазначалося вище, коригування передбачено (п. 10 Порядку № 100) для випадків, коли підвищення посадових окладів відбулося:

• у розрахунковому періоді;

• у періоді, коли за працівником зберігався середній заробіток.

Якщо оклад підвищено в розрахунковому періоді, то зарплату коригують за проміжок часу до підвищення на коефіцієнт підвищення (абз. 1 п. 10 Порядку № 100). Зарплату в місяці розрахункового періоду, в якому було підвищення зарплати, не коригують (див. схему на рис. 1).

Рис. 1. Коригування «середньої» у випадку підвищення окладів у розрахунковому періоді

У випадку, якщо середній заробіток нараховують у місяці підвищення посадових окладів, то на коефіцієнт підвищення коригують зарплату всього розрахункового періоду (див. лист Мінпраці від 05.12.2005 р. № 06-4/165).

Якщо в місяці підвищення посадового окладу за працівником зберігався середній заробіток, то він також коригується.

Причому коригуванню підлягає тільки середній заробіток у частині днів після підвищення посадового окладу.

Це правило застосовується до «перехідних» виплат, розрахованих виходячи із середньої зарплати (наприклад, відпускні), нарахованих до підвищення окладів.

![]()

Якщо підвищення окладу відбулося унаслідок переведення працівника на іншу посаду, коригування не проводиться (абз. 3 п. 10 Порядку № 100)

Але якщо, крім цього, у розрахунковому періоді посадовий оклад також підвищувався згідно з актами законодавства, то зарплату коригують на коефіцієнти підвищення. Причому коригування слід проводити за коефіцієнтами відповідного місяця розрахункового періоду з урахуванням конкретних окладів у таких місяцях. Детальніше про це читайте у консультації фахівця Мінсоцполітики у журналі «Бюджетна бухгалтерія», 2018, № 47, с. 29.

Також свої роз’яснення щодо порядку коригування середнього заробітку (при законодавчому підвищенні посадових окладів) за час відпустки у разі переведення працівника на нижчеоплачувану роботу надали фахівці Мінсоцполітики у листі від 20.04.2017 р. № 1227/0/101-17/282 (див. журнал «Оплата праці», 2017, № 11, с. 4).

![]()

Коригуються всі виплати, які включаються до розрахунку при обчисленні «середньої»

Нагадаємо, що такі виплати перелічені в п. 3 Порядку № 100. До них належать, зокрема:

1) основна зарплата;

2) доплати та надбавки (за надурочну роботу, за роботу в нічний час, за суміщення професій і посад, за складність, напруженість у роботі, за класність, за ненормований робочий день, за виконання обов’язків тимчасово відсутнього працівника, за вчене звання (науковий ступінь), за вислугу років тощо);

3) премії, що мають постійний характер;

4) винагороди за підсумками річної роботи та за вислугу років;

5) виплати за час, протягом якого за працівником зберігається середній заробіток:

• період попередньої щорічної відпустки;

• лікарняні як за рахунок роботодавця, так і за рахунок соцстраху;

• декретні (див. лист Мінсоцполітики від 25.12.2015 р. № 1675/13/84-15);

• суми індексації (див. листи Мінпраці від 06.09.2007 р. № 554/13/155-07 і від 11.06.2007 р. № 371/13/155-07).

Також коригуванню підлягає сума доплати до МЗП. Хоча й вона і не зазначена у п. 3 Порядку № 100, проте така виплата включається до середнього заробітку.

Виплати, що не беруть участі в розрахунку середньої зарплати (перелічені в п. 4 Порядку № 100), коригувати не потрібно.

![]()

Коригування здійснюють шляхом множення зарплати, нарахованої за місяць розрахункового періоду, на відповідний коефіцієнт

Коефіцієнт коригування (підвищення) визначається шляхом ділення окладу (тарифної ставки), встановленого працівникові після підвищення, на його оклад (тарифну ставку) до підвищення (див. листи Мінсоцполітики від 28.07.2008 р. № 3144/0/10-08/13, від 11.01.2016 р. № 11/13/84-16, від 27.10.2016 р. № 1491/13/8416).

![]()

Для кожного працівника визначають свій коефіцієнт коригування

Оскільки для кожного працівника встановлений свій оклад (тарифний розряд), то коефіцієнти підвищення посадових окладів рахують окремо за кожним працівником.

Крім того, слід враховувати, що деяким працівникам бюджетної сфери передбачено встановлення підвищення посадового окладу за певних підстав (наприклад, за тип закладу, за контингент учнів, за роботу у шкідливих умовах тощо). Тому при визначенні коефіцієнта коригування «середньої» для таких працівників слід враховувати підвищений оклад, адже саме він встановлюється у штатному розписі (див. лист Мінсоцполітики від 09.07.2018 р. № 1188/0/101-18 у журналі «Бюджетна бухгалтерія», 2018, № 28, с. 3).

![]()

Коефіцієнти коригування обчислюють окремо за кожен період, коли відбувалося підвищення посадових окладів (тарифних ставок)

Тобто якщо в розрахунковому періоді зарплата підвищувалася декілька разів, то потрібно розраховувати декілька коефіцієнтів (розрахунковий період ділимо на періоди і для кожного розраховуємо свій коефіцієнт).

![]()

Зміна структури зарплати + підвищення посадового окладу → «середню» не коригують

Таке спеціальне правило встановлено у нормах абз. 7 і 8 п. 2 Порядку № 100, які передбачають, що:

• у разі зміни структури заробітної плати з одночасним підвищенням посадових окладів працівникам органів державної влади та ОМС відповідно до актів законодавства період до зміни структури заробітної плати виключається з розрахункового періоду;

• у разі коли зміна структури заробітної плати з одночасним підвищенням посадових окладів працівників органів державної влади та ОМС відбулася в період, протягом якого за працівником зберігається середня заробітна плата, а також коли заробітна плата в розрахунковому періоді не зберігається, обчислення середньої заробітної плати провадиться з урахуванням виплат, передбачених працівникові згідно з умовами оплати праці, що встановлені після підвищення посадових окладів.

Зауважте: наведене правило застосовують, тільки якщо одночасно виконані обидві умови: підвищився оклад і змінилася структура зарплати. Якщо ж одна з цих умов не виконується, то середню зарплату розраховують у загальному порядку (див. лист Мінсоцполітики від 12.09.2016 р. № 1290/13/84-16).

Нагадаємо, термін «зміна структури заробітної плати» Мінпраці розглянуло в листі від 07.09.2009 р. № 538/13/84-09. У ньому фахівці відомства роз’яснили, що зарплата згідно з чинним законодавством складається з основної зарплати, додаткової зарплати та інших заохочувальних і компенсаційних виплат. Усі ці елементи заробітної плати мають певну питому вагу в загальній сумі зарплати. Якщо відбувається зміна (збільшення, зменшення) питомої ваги складових зарплати шляхом скасування певних виплат, що призводить до збільшення питомої ваги окладів або збільшення частини основної заробітної плати (окладів) та зменшення частини інших виплат, то відбувається зміна структури заробітної плати.

Зверніть увагу: спеціальні норми, якими встановлено відкидати період до зміни структури зарплати, у Порядку № 100 передбачені тільки для працівників ОМС та держслужбовців.

![]()

Бюджетні установи не можуть зменшувати коефіцієнт коригування

Проводити коригування з урахуванням фінансових можливостей можуть тільки госпрозрахункові підприємства та організації. Бюджетні установи та організації зобов’язані виконувати вимоги п. 10 Порядку № 100 в повному обсязі.

Також зауважимо, що коригуванню підлягають не тільки відпускні суми. Застосовувати коефіцієнт підвищення посадових окладів потрібно й до інших виплат, розрахованих із середньої зарплати згідно з Порядком № 100. Це оплата днів відрядження, курсів підвищення кваліфікації, строку військової служби тощо.

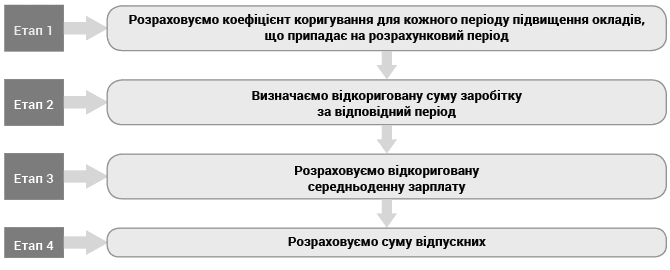

Алгоритм коригування виплат для розрахунку відпускних

Враховуючи вищезазначені правила, побудуємо алгоритм коригування відпускних. Увесь процес коригування можна поділити на 4 етапи (див. рис. 2).

Рис. 2. Алгоритм коригування відпускних

Зауважимо: зазначений алгоритм коригування виплат для розрахунку відпускних застосовується за ситуації, коли оклад було підвищено в розрахунковому періоді. Як ним користуватися на практиці, зокрема при розрахунку відпускних окремим категоріям працівників бюджетних установ, читайте далі.

Коригуємо відпускні працівників бюджетних установ

Працівники за ЄТС. Нагадаємо, що востаннє посадові оклади для працівників з оплатою за ЄТС підвищувалися з 1 січня 2019 року. Зазначене підвищення відбулося для усіх працівників з 1-го по 25-й тарифний розряд (див. «Бюджетна бухгалтерія», 2019, № 1-2, с. 16).

Відзначимо, що збільшення посадових окладів для такої категорії працівників відбулося на законодавчих підставах, а саме відповідно до норм Закону про оплату праці та постанови № 1298. Тому для них сміливо проводимо коригування середньої зарплати. Яким чином? Усе дуже просто: виплати до січня 2019 року, які включаються до розрахунку «середньої», коригуємо на коефіцієнт підвищення окладу в січні 2019 року. Виплати починаючи із січня 2019 року враховуємо у фактичному розмірі.

Розглянемо вищезазначене на прикладі.

Приклад 1. Працівник бюджетної установи (2-й тарифний розряд за ЄТС) з 18.06.2019 р. йде у щорічну відпустку на 24 календарних дні. Розрахунковий період для обчислення відпускних: червень 2018 року – травень 2019 року.

Як уже зазначалося, у працівників з оплатою за ЄТС підвищення окладів було з 01.01.2019 р. (у розрахунковому періоді).

Тому зарплату за червень — грудень 2018 року потрібно відкоригувати на коефіцієнт підвищення окладу.

Він визначається таким чином:

2094 : 1921 = 1,0901,

де 1921 — посадовий оклад, що відповідає 2-му тарифному розряду за ЄТС у 2018 році (з 1 січня по 31 грудня 2018 року);

2094 — посадовий оклад, що відповідає 2-му тарифному розряду за ЄТС у 2019 році (з 1 січня 2019 року).

Відкоригований заробіток наведемо в таблиці нижче.

| Місяці розрахункового періоду | Кількість календарних днів без урахування святкових і неробочих днів | Нарахована зарплата, грн. | Коефіцієнт підвищення окладу | Відкоригована зарплата, грн. |

| 1 | 2 | 3 | 4 | 5 (гр. 3 х гр. 4) |

| Червень-2018 | 29 | 3723,00 | 1,0901 | 4058,44 |

| Липень-2018 | 31 | 3723,00 | 4058,44 | |

| Серпень-2018 | 30 | 3723,00 | 4058,44 | |

| Вересень-2018 | 30 | 3723,00 | 4058,44 | |

| Жовтень-2018 | 30 | 3723,00 | 4058,44 | |

| Листопад-2018 | 30 | 3723,00 | 4058,44 | |

| Грудень-2018 | 30 | 3723,00 | 4058,44 | |

| Січень-2019 | 29 | 4173,00 | 1,0 | 4173,00 |

| Лютий-2019 | 28 | 4173,00 | 4173,00 | |

| Березень-2019 | 30 | 4173,00 | 4173,00 | |

| Квітень-2019 | 29 | 4173,00 | 4173,00 | |

| Травень-2019 | 29 | 4173,00 | 4173,00 | |

| Разом | 355 | 46926,00 | х | 49274,08 |

Середньоденна зарплата дорівнює:

49274,08 : 355 = 138,80 (грн.),

де 49274,08 – відкоригована зарплата за розрахунковий період (гр. 5 таблиці);

355 – кількість календарних днів, що беруть участь у розрахунку середньої зарплати (гр. 2 таблиці).

Сума відпускних становить:

138,80 х 24 к. дн. = 3331,20 (грн.).

До речі, таблицю з коефіцієнтами для коригування зарплати (оклади за ЄТС) при виході у відпустку у червні 2019 року наведено у цьому номері журналу в статті «Коефіцієнти для коригування зарплати при виході у відпустку у червні 2019 року (оклади за ЄТС) ». Користуватися цими коефіцієнтами слід таким чином:

1) спочатку відповідно до тарифного розряду працівника потрібно знайти необхідний рядок таблиці;

2) потім помножити зарплату, що включається до розрахунку середньої, на свій коригуючий коефіцієнт;

3) далі, виходячи з відкоригованого заробітку, визначити суму відпускних.

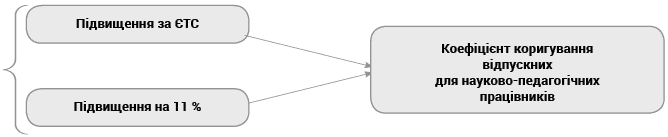

Науково-педагогічні працівники. Зауважимо, що для науково-педагогічних працівників з 1 січня 2019 року розміри їх посадових окладів було підвищено одночасно за двома підставами:

1) загальне підвищення окладів за ЄТС у зв’язку зі збільшенням з 01.01.2019 р. розміру ПМПО (1921 грн.);

2) підвищення на 11 % згідно із постановою № 36 (див. «Бюджетна бухгалтерія», 2019, № 6, с. 24.)

Так, відповідно до зазначеної постанови з 01.01.2019 р. на 11 % підвищилися оклади науково-педагогічних працівників ЗВО державної та комунальної форми власності, посади яких містить Перелік № 963.

При цьому згідно з абз. 1 п. 10 Порядку № 100 у випадках підвищення тарифних ставок і посадових окладів в установі, організації відповідно до актів законодавства, а також за рішеннями, передбаченими в колективних договорах (угодах), як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігається середній заробіток, заробітна плата, включаючи премії та інші виплати, що враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення.

У зв’язку з цим цілком логічно виникає запитання: чи враховується при коригуванні «середньої» науково-педагогічним працівникам обидва «січневі» підвищення, чи лише те, що стосується підвищення розміру їх посадових окладів за ЄТС?

Враховуючи той факт, що підвищення посадових окладів на 11 % згідно з постановою № 36 відбулося відповідно до актів законодавства, таке підвищення повинно бути підставою для проведення коригування. До того ж зазначене підвищення утворює новий посадовий оклад, який зазначається у штатному розписі ЗВО і від якого обчислюються належні працівнику надбавки, доплати, премії. Тому для науково-педагогічних працівників при розрахунку коефіцієнта коригування слід враховувати як загальне підвищення окладів за ЄТС, так і підвищення окладів на 11 % (див. рис. 3).

Рис. 3. Формування коригуючого коефіцієнта для науково-педагогічних працівників

Сам коефіцієнт коригування визначається шляхом ділення останнього нового окладу, установленого після двох підвищень (оклад з 01.01.2019 р.), на оклад (тарифну ставку), який був у працівника до таких підвищень. Підтверджує це і фахівець Мінсоцполітики (див. консультацію у журналі «Бюджетна бухгалтерія», 2019, № 7, с. 30).

Розглянемо ситуацію з визначенням коригуючого коефіцієнта для науково-педагогічних працівників на прикладі.

Приклад 2. Викладачу ЗВО III — IV рівнів акредитації (16-й тарифний розряд) надано щорічну відпустку з 03.06.2019 р. на 10 календарних днів. Розрахунковий період для обчислення відпускних: червень 2018 року – травень 2019 року. Загальний заробіток за червень – грудень 2018 року — 49805,28 грн., а за січень — травень 2019 року – 41825,35 грн.

Посадовий оклад викладача ЗВО III — IV рівнів акредитації за 16-м тарифним розрядом за ЄТС дорівнює: з 1 січня 2018 року — 4916 грн.; з 1 січня 2019 року — 5949,60 грн. (загальне підвищення за ЄТС — 5360 грн. + 11 % згідно з постановою № 36).

При цьому враховуйте, що в постанові № 36 не зазначено про необхідність округлення окладів після їх збільшення на 11 %.

Тому посадовий оклад визначається у гривнях з копійками.

Отже, беремо до уваги і підвищення окладів за ЄТС, і підвищення на 11 %.

Тому заробіток за червень — грудень 2018 року (який враховують при розрахунку відпускних має бути відкоригований на такий коефіцієнт:

5949,60 : 4916,00 = 1,2103.

Далі визначимо відкоригований заробіток за червень — грудень 2018 року:

49805,28 х 1,2103 = 60279,33 (грн.).

Зарплату за січень — травень 2019 року не коригують.

Кількість календарних днів, що беруть участь у розрахунку:

365 - 10 = 355 (к. дн.),

де 365 – кількість календарних днів у розрахунковому періоді;

10 – кількість святкових і неробочих днів, установлених ст. 73 КЗпП.

Середньоденна зарплата дорівнює:

(60279,33 + 41825,35) : 355 = 287,62 (грн.).

Сума відпускних становить:

287,62 х 10 = 2876,20 (грн.).

Держслужбовці. З 01.01.2019 р. згідно з постановою № 102 підвищилися розміри окладів для державних службовців і працівників з функціями з обслуговування (див. «Бюджетна бухгалтерія», 2019, № 9, с. 18).

Таким чином, у зазначених працівників з 1січня 2019 року відбулося законодавче підвищення окладів, тому при розрахунку відпускних таким працівникам у червні 2019 року потрібно провести коригування середнього заробітку за період: червень – грудень 2018 року.

Приклад 3. Держслужбовець з 10 червня 2019 року йде у щорічну відпустку на 30 календарних днів. Посадовий оклад цього працівника з 01.01.2018 р. становив 4100 грн., після підвищення з 1 січня 2019 року – 4900 грн. Розрахунковий період для обчислення відпускних: червень 2018 року – травень 2019 року. Сума зарплати, що включається до розрахунку відпускних, за період з червня по грудень 2018 року становить 42140,21 грн. Зарплата за січень – травень 2019 року становить 35700,58 грн.

Спочатку визначимо відкоригований заробіток за червень – грудень 2018 року:

42140,21 х 1,1951 = 50361,76 (грн.),

де 1,1951– коефіцієнт коригування зарплати за період червень – грудень 2018 року, що розрахований таким чином:

4900 : 4100 = 1,1951.

Зарплату за січень – травень 2019 року не коригуємо.

Кількість календарних днів, що беруть участь у розрахунку середньої зарплати, складає:

365 - 10 = 355 (к. дн.).

Середньоденна зарплата дорівнює:

(50361,76 + 35700,58) : 355 = 242,43 (грн.),

Сума відпускних становить:

242,43 х 30 = 7272,90 (грн.).

«Обслуговуючі» робітники. Як вже було зазначено вище, для працівників з оплатою праці за ЄТС оклади було підвищено з 01.01.2019 р. У зв’язку з таким підвищенням було збільшено «базову» тарифну ставку працівника 1-го тарифного розряду за ЄТС. А це означає, що з 01.01.2019 р. автоматично збільшилися «штатні» посадові оклади робітників, зайнятих обслуговуванням органів виконавчої влади, ОМС та їх виконавчих органів, органів прокуратури, судів та інших органів, оплата праці яких здійснюється згідно з наказом № 77.

Що стосується самих розмірів місячних тарифних ставок (посадових окладів), установлених додатком 1 до наказу № 77, то тут слід враховувати вимогу абз. 2 п. 1 цього наказу. Вона передбачає, що розміри місячних окладів (тарифних ставок), зазначених у додатках 1 — 3 до наказу № 77, змінюються в установленому порядку пропорційно підвищенню посадового окладу (тарифної ставки) працівника 1-го тарифного розряду, розмір якого визначено у примітці 1 додатка 1 до постанови № 1298.

Для виконання зазначеної вимоги потрібно було розміри місячних тарифних ставок, які визначені у додатку 1 до наказу № 77 станом на 01.05.2016 р., помножити на відповідний коефіцієнт пропорційного підвищення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду (див. журнал «Бюджетна бухгалтерія», 2019, № 1-2, с. 27).

Отже, збільшення посадових окладів для «обслуговуючих» робітників відбулося на законодавчих підставах. Тому для них також проводимо коригування середнього заробітку.

При розрахунку відпускних у червні 2019 року (розрахунковий період: травень 2018 року — квітень 2019 року) їх зарплату, що враховується при обчисленні відпускних:

• за червень — грудень 2018 року — коригують на коефіцієнт пропорційного підвищення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду в січні 2019 року — 1,6211 (1921 грн. : 1185 грн.);

• за січень — травень 2019 року — не коригують.

Посадові особи і службовці ОМС. Востаннє посадові оклади керівних працівників, спеціалістів та службовців ОМС підвищувались із 18.05.2018 р. згідно з постановою № 363.

З 01.01.2019 р. таким категоріям працівників оклади не підвищені.

Тому при розрахунку відпускних у червні 2019 року коригування проводити не потрібно, адже підвищення окладів у розрахунковому періоді (червень 2018 року – травень 2019 року) не відбулося.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Постанова № 363 — постанова КМУ «Про внесення змін до постанови Кабінету Міністрів України від 9 березня 2006 р. № 268» від 10.05.2018 р. № 363.

Постанова № 36 — постанова КМУ «Про підвищення посадових окладів науково-педагогічних працівників» від 23.01.2019 р. № 36.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Перелік № 963 — Перелік посад педагогічних та науково-педагогічних працівників, затверджений постановою КМУ від 14.06.2000 р. № 963.

ЄТС — єдина тарифна сітка.

МЗП — мінімальна заробітна плата.

ПМПО — прожитковий мінімум для працездатних осіб.

ОМС — органи місцевого самоврядування.

ЗВО — заклад вищої освіти.