Створюємо ОСББ

Перше запитання: навіщо потрібне ОСББ? Згідно зі ст. 4 Закону про ОСББ об’єднання створюється для забезпечення та захисту прав співвласників і дотримання їх обов’язків, належного утримання та використання спільного майна, забезпечення своєчасного надходження коштів для сплати всіх платежів, передбачених законодавством і статутними документами.

Простіше кажучи, співвласники будинку (власники квартир) самі вирішують долю свого будинку, фінансують необхідні роботи (ремонтні, будівельні тощо), керівництво стежить за своєчасною оплатою комунальних платежів. Ну й, звичайно, головна мета створення ОСББ — позбавлення «даху» ЖЕКів.

Важливо! Є ще один важливий аргумент. Законодавець наказав до 01.07.16 р. визначитися з формою управління будинком, зокрема створенням ОСББ (ч. 5 ст. 13 Закону № 417). Інакше управління будинком здійснюватиме управитель, призначений виконавчим органом місцевої ради, на території якого зведена багатоповерхівка. І хоча його повинні обрати на конкурсних засадах, є ймовірність, що управління будинком і надалі здійснюватиме той самий ЖЕК (чи подібні експлуатаційні контори, якщо ЖЕКи ліквідують).

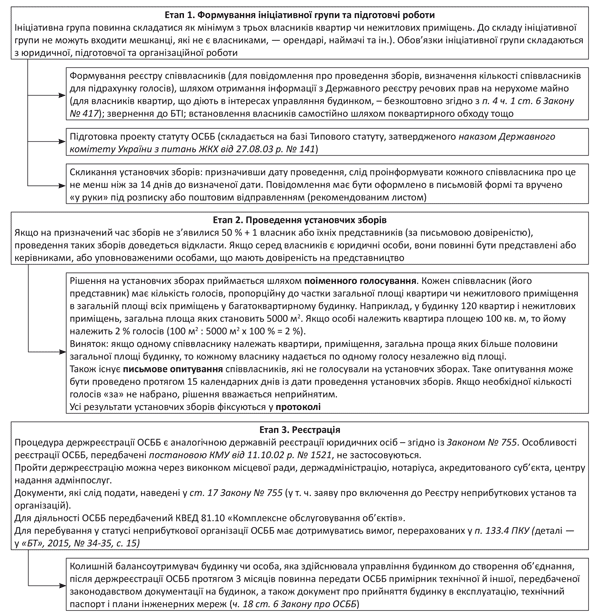

Отже, що потрібно робити, щоб створити ОСББ? Цей процес має декілька етапів. Для наочності ми оформили їх на схемі (див. с. 14).

Корисно знати! У багатьох містах утворені спеціальні організації, які допомагають у створенні ОСББ. Крім того, на просторах всесвітньої павутини (мережі Інтернет) є безліч сайтів, присвячених створенню та веденню діяльності (у тому числі облікової) ОСББ, наприклад «ОСББ Ваш дім» (http://www.osbb.zp.ua/), «ОСББ інформ» (http://www.osbb-inform.com.ua/).

Пам’ятайте! В одному багатоквартирному будинку може бути створено тільки одне об’єднання. Власники квартир і нежитлових приміщень у двох і більше багатоквартирних будинках, об’єднаних спільною прибудинковою територією, елементами благоустрою, обладнанням, інженерною інфраструктурою, можуть створити одне об’єднання.

Порядок створення ОСББ

Податковий облік

Особливості податкового обліку в ОСББ переважно зводяться до його статусу як неприбуткової організації (НПО). Як отримати неприбутковий статус та яких умов дотримуватися, щоб його не втратити, ви можете прочитати на схемі (див. с. 14), а також у «БТ», 2015, № 34-35, с. 15. Тут нагадаємо лише основи, прописані в п. 133.4 ПКУ. Щоб не бути платником податку на прибуток, ОСББ повинно відповідати таким вимогам:

• створено та зареєстровано в порядку, визначеному законом, що регулює діяльність відповідної НПО (Законом про ОСББ);

• установчі документи містять заборону розподілу отриманих доходів (прибутку) або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їх праці, нарахування ЄСВ), членів органів управління та інших пов’язаних з ними осіб (це передбачено в типовому статуті ОСББ);

• ОСББ унесене контролюючим органом до Реєстру неприбуткових установ і організацій.

Зверніть увагу! ОСББ може отримувати доходи від «сторонньої» діяльності, зокрема, від надання в оренду приміщень. Але якщо об’єднання використовуватиме такі доходи на статутні цілі (утримання будинку), то сплачувати податок на прибуток не доведеться (лист ДФСУ від 08.10.15 р. № 21365/6/99-99-19-02-02-15 // «БТ», 2015, № 43, с. 10).

Відповідно, будучи НПО, об’єднання повинне подавати звіт про використання доходів (прибутків) неприбуткової організації. На сьогодні є тільки проектна версія цього звіту. За 2015 рік НПО звітували за старою формою «неприбуткового» звіту (деталі — у «БТ», 2016, № 5, с. 20; № 7, с. 44).

Важливе запитання: який звітний період для подання «неприбуткового» звіту (рік чи квартал)? Згідно з абз. 4 п. 46.2 ПКУ подавати його потрібно у строки, передбачені для подання декларації з податку на прибуток. У листі ДФСУ від 06.10.15 р. № 21151/6/99-95-42-03-15 податківці дотримуються «річної» позиції. І хоча говорять вони про стару норму з п. 57.1 ПКУ, за якою і «прибуткову» декларацію подавати потрібно було до 1 червня року, наступного за звітним, сподіваємося, що «річна» ідея у фіскалів не вислизнула разом з річним звітним періодом для прибутників.

ОСББ і РРО. На думку ДФСУ (див. лист від 27.10.15 р. № 22787/6/99-99-22-07-03-15), ОСББ можуть приймати вступні, членські і цільові внески до каси з оформленням прибуткових і видаткових касових ордерів згідно з Положенням № 637, тобто без застосування РРО.

Також у листі від 04.11.15 р. № 23517/6/99-99-22-07-03-15 ДФСУ підтверджує, що сплата вступних, членських і цільових внесків не є розрахунковою операцією за товари (послуги) у розумінні Закону про РРО. Тому такі розрахунки можна проводити в касі підприємства без застосування РРО.

Що стосується розрахункових операцій у готівковій та/або у безготівковій формі при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, то податківці пропонують ОСББ у такому разі застосовувати РРО на загальних підставах (про це йдеться в згаданому листі № 22787/6/99-99-22-07-03-15). Тому якщо ОСББ проводить подібні операції, то безпечний варіант — приймати оплату на рахунок у банку. Таке саме стосується отримання орендних платежів від орендарів.

Бухгалтерський облік

Зауважимо, що ОСББ — юридична особа (ст. 1 Закону про ОСББ). Тому вони зобов’язані вести бухоблік згідно із Законом про бухоблік і стандартами (П(С)БО або МСФО).

Кожне ОСББ зобов’язане сформувати свою облікову політику. Одним з важливих пунктів, які потрібно вказати в обліковій політиці, є обраний План рахунків.

Нагадаємо, що ОСББ можуть використовувати загальний або скорочений план рахунків. Перший затверджений наказом Мінфіну України від 30.11.99 р. № 291, а другий — наказом Мінфіну України від 19.04.01 р. № 186 (його можуть використати юрособи, які не займаються підприємницькою діяльністю).

Обравши загальний план рахунків, ОСББ можуть обліковувати витрати з використанням тільки рахунків класу 8 «Витрати за елементами». Хоча за власним бажанням ОСББ можуть вести облік з використанням 8-го і 9-го класів рахунків. Вибір класу рахунків витрат також потрібно зазначити в обліковій політиці.

Облік доходів ОСББ

ОСББ, провадячи діяльність з утримання, обслуговування та ремонту будинку, може отримувати, зокрема, такі надходження:

• внески та платежі співвласників;

• кошти від надання в оренду допоміжних приміщень та іншого спільного майна багатоквартирного будинку;

• відшкодування за надані окремим категоріям громадян пільги на оплату житлово-комунальних послуг і призначені житлові субсидії;

• добровільні майнові, у тому числі грошові, внески фізичних і юридичних осіб;

• кредити, позики;

• кошти з бюджету для утримання, реконструкції, реставрації, проведення поточного та капітального ремонтів, технічного переоснащення багатоквартирного будинку.

Порядок сплати, перелік і розміри внесків і платежів співвласників, у тому числі відрахувань до резервного та ремонтного фондів, встановлюються загальними зборами об’єднання відповідно до законодавства та статуту об’єднання (ст. 21 Закону про ОСББ).

Надходження у процесі діяльності об’єднання не є доходами від реалізації готової продукції, товарів, робіт або послуг. Основну діяльність ОСББ забезпечують передусім цільове фінансування та цільові надходження. Такі надходження відображаються на рахунку 48 «Цільове фінансування та цільові надходження». Також відкриваються аналітичні рахунки (за призначенням і джерелами надходжень). Надходження грошових коштів у вигляді внесків на утримання, обслуговування, ремонт будинку та інші надходження від мешканців відображаються за кредитом субрахунку 484 «Інші кошти цільового фінансування та цільових надходжень». До цього субрахунку можна (і навіть доцільно) відкрити субрахунки четвертого порядку, наприклад, 4841 «Внески співвласників на утримання будинку», 4842 «Цільові внески співвласників», 4843 «Орендна плата». Зауважимо: оскільки субрахунки рахунку 48 кореспондуватимуть з рахунками дебіторської заборгованості, то і до субрахунку 377 також можна відрити аналогічні субрахунки четвертого порядку, наприклад 3771 «Розрахунки за внесками співвласників на утримання будинку», 3772 «Розрахунки за цільовими внесками співвласників, 3773 «Розрахунки з орендарями».

Бухгалтерський облік типових операцій ОСББ

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| Поточні витрати | |||

| 1. Нараховано квартплату (внески, що сплачуються власниками квартир для компенсації поточних витрат ОСББ) | 3771 | 4841 | 16000 |

| 2. Отримано квартплату | 301, 311 | 3771 | 15500 |

| 3. Понесено витрати на поточне утримання ОСББ (зарплата працівникам, прибирання приміщень, вивезення сміття тощо) | 84, 949 | 651, 661, 685 | 15000 |

| 4. Визнано дохід у сумі використаного цільового фінансування (профінансованих витрат)(1) | 4841 | 718 | 15000 |

| Облік цільового фінансування на ремонт будинку | |||

| 1. Відображено заборгованість співвласників багатоквартирного будинку за цільовими внесками на ремонт будинку | 3772 | 4842 | 6000 |

| 2. Отримано внески від співвласників на ремонт | 301, 311 | 3772 | 5000 |

| 3. Проведено поточний ремонт спільного майна сторонньою організацією за рахунок ремонтних внесків | 84, 949 | 685 | 2000 |

| 4. Визнано дохід на рівні витрат | 4842 | 718 | 2000 |

| 5. Оплачено ремонтні роботи сторонньої організації | 685 | 311 | 2000 |

| Облік транзитного перерахування комунальних платежів | |||

| 1. Відображено заборгованість мешканців з оплати комунальних послуг | 3771 | 4841 | 3000 |

| 2. Отримано внески від мешканців | 301 | 3771 | 3000 |

| 3. Кошти внесено на банківський рахунок ОСББ | 311 | 301 | 3000 |

| 4. Оплачено рахунки за комунальні послуги | 685 | 311 | 3000 |

| 5. Відображено використання цільового фінансування | 4841 | 685 | 3000 |

| Облік отриманих житлово-комунальних пільг | |||

| 1. Відображено заборгованість бюджету за нарахованими пільгами окремим категоріям громадян | 645 | 377 | 5400 |

| 2. Відображено заборгованість бюджету за нарахованими субсидіями | 646 | 377 | 3100 |

| 3. Надійшли пільги та субсидії з бюджету(2) | 313 | 482 | 8500 |

| 4. Погашено заборгованість бюджету | 482 | 645, 646 | 8500 |

| (1) Отримане цільове фінансування визнається доходом протягом тих періодів, в яких були зазнані витрати, пов’язані з виконанням умов цільового фінансування ( п. 17 П (С)БО 15). (2) Отримане цільове фінансування визнають доходом протягом тих періодів, в яких були понесені витрати, пов’язані з виконанням умов цільового фінансування ( п. 17 П(С)БО 15), тому при отриманні пільг доходи не виникають. | |||

Документи статті

Закон про ОСББ — Закон України «Про об’єднання співвласників багатоквартирного будинку» від 29.11.01 р. № 2866-III.

Закон № 417 — Закон України «Про особливості здійснення права власності у багатоквартирному будинку» від 14.05.15 р. № 417-VIII.

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» від 15.05.03 р. № 755-IV.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.