Правила оподаткування

Останні декілька років від обкладення ПДВ звільнялася поставка за межі митної території України ( п. 152 підрозд. 2 розд. ХХ ПКУ):

• зернових культур товарних позицій 1001 — 1008 згідно з УКТ ЗЕД (пшениця, жито, ячмінь, овес, кукурудза тощо), крім товарної позиції 1006 (рис) і товарної підкатегорії 1008 10 00 00 (гречка);

• технічних культур товарних позицій 1205 (насіння свиріпи або ріпака) і 1206 (насіння соняшнику) згідно з УКТ ЗЕД).

При цьому таке звільнення стосувалося усіх операцій з експорту таких товарів незалежно від того, хто здійснює такий експорт (виробник зерна чи посередник). Також не має значення, у кого було придбано такі зернові культури для експорту. Про це читайте у «БТ», 2015, № 41, с. 19.

Але після того як з 01.01.16 р. Законом України від 24.12.15 р. № 909-VIII (див. «БТ», 2016, № 1-2, с. 29) було внесено зміни до ПКУ, таку пільгу експортери зерна не застосовують. Норми, якими надавалася така пільга ( п. 152 підрозд. 2 розд. ХХ та п. 197.21 ПКУ), були виключені з ПКУ. Тому з початку цього року експортери зернових і технічних культур оподатковують таке постачання за загальними експортними правилами.

Нагадаємо: операції з вивезення товарів за межі митної території України є об’єктом обкладення ПДВ згідно з п.п. «г» п. 185.1 ПКУ.

До таких операцій застосовується ставка 0 % ( п.п. «а» п.п. 195.1.1 ПКУ). При цьому датою виникнення податкових зобов’язань є дата оформлення митної декларації, що підтверджує факт перетину митного кордону України ( п.п. «б» п. 187.1 ПКУ).

При цьому під час визначення бази оподаткування за експортною операцією слід ураховувати вимоги абз. 2 п. 188.1 ПКУ, згідно з яким база оподаткування операцій з постачання ПДВ не може бути нижче:

• для придбаних товарів — ціни їх придбання;

• для самостійно виготовленої (вирощеної) продукції — звичайних цін.

Найголовніше! Експортер не повинен нараховувати компенсуючі податкові зобов’язання (ПЗ) згідно з п. 198.5 ПКУ на такі операції. Отже, «вхідний» ПДВ залишиться у складі податкового кредиту (ПК).

Розібравшись із тим, як оподатковувати експортну поставку зернових, перейдемо до правил заповнення податкової накладної (ПН) на таку операцію та відображення її в ПДВ-декларації.

Складаємо ПН

Як було сказано вище, ПН на експортну поставку складається на дату фактичного вивезення товару. Така ПН покупцю не видається. У верхній лівій частині про це роблять позначку «Х» і проставляють тип причини «07» «Експортні постачання» ( п. 9 Порядку № 957, п. 8 Порядку № 1307).

У рядку «Особа (платник податку) — покупець» зазначаєте найменування (П. І. Б.) нерезидента, у рядку «Місцезнаходження (податкова адреса) покупця» зазначається країна, в якій зареєстрований покупець-нерезидент (на сьогодні цей реквізит є необов’язковим, тому його можна не заповнювати), а у рядку «Індивідуальний податковий номер покупця» відображається умовний ІПН «300000000000» ( п. 12 Порядку № 957). Так ви зможете заповнити форму діючої на сьогодні ПН.

З 01.04.16 р. починає діяти нова форма ПН (детальний матеріал про її заповнення ви знайдете на с. 11 цього номера). Правила заповнення нової форми ПН при експорті практично не відрізняються від правил заповнення «старої» ПН. Просто інформація зазначається дещо по-іншому. Так, найменування (П. І. Б.) нерезидента зазначаєте у рядку «Отримувач — покупець». У цьому ж рядку будете зазначати через кому країну, в якій зареєстрований покупець-нерезидент (а не окремо, як на сьогодні). У графі «Індивідуальний податковий номер покупця» необхідно зазначити такий же умовний ІПН «300000000000» ( п. 12 Порядку № 1307).

Як бачите, все просто, коли ви вивозите зернові за ціною вище мінімальної бази. Якщо ж база оподаткування менше мінімальної, то вам, крім звичайної експортної ПН, слід скласти також ПН на суму «дотягування» ПЗ до мінімальної бази, тобто на різницю між звичайною ціною чи купівельною вартістю зернових, що експортуються, та їх договірною вартістю.

У верхній лівій частині такої ПН робите позначку «X» і зазначаєте тип причини:

• «15» — при експорті придбаних товарів за ціною нижче ціни їх придбання;

• «17» — при експорті самостійно виготовлених товарів за ціною нижче їх звичайної ціни.

При цьому в рядках такої ПН, відведених для заповнення даних покупця, постачальник (продавець) зазначає власні дані. Замість номенклатури товарів, які експортуються, зазначає причину складання такої ПН та її номер ( п.п. 2 п. 15 Порядку № 957, п.п. 1 п. 16 Порядку № 1307):

• для покупних товарів вказуєте «перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній № ________»;

• для власновирощених зернових «перевищення звичайної ціни самостійно виготовлених товарів/послуг, указаних у податковій накладній № _______».

Обережно! Податківці наполягають на тому, що при донарахуванні податкових зобов’язань на різницю між договірною ціною експортованого товару та мінімальною базою потрібно застосувати ставку ПДВ 20 %, а не 0 % (див. лист ДФСУ від 26.01.16 р. № 1388/6/99-99-19-03-02-15).

Аргументують це вони тим, що оскільки товари вважаються вивезеними за межі митної території України, тільки якщо таке вивезення підтверджене митною декларацією, а різниця між вартістю експортованих товарів і мінімальною базою не формує вартість таких товарів (невідображена в декларації та в інших «експортних» документах), операція (на суму такої різниці) не є експортною.

Ми з цим не погоджуємося (див. «БТ», 2015, № 34-35, с. 31 і № 40, с. 6). Річ у тім, що:

1) розмір ставки з ПДВ залежить не від бази обкладення ПДВ, а від об’єкта оподаткування (у нашому випадку — експортна операція);

2) при експорті продукції за ціною нижче її собівартості здійснюється одна господарська операція (експорт), до неї застосовується ставка 0 %. Той факт, що база оподаткування за такою операцією може «розширюватись», не означає, що виникає окремий об’єкт оподаткування (постачання на території України). Друга ПН тільки доповнює основну ПН, яка складається за результатами здійснення однієї експортної операції, оформленої митною декларацією;

3) у ПКУ не передбачено поширення ставки 20 % лише на одну із складових бази оподаткування (суму перевищення) і не встановлено обмеження щодо застосування ставки 0 % тільки до договірної вартості експортованих товарів.

Водночас просто так довести податківцям їх неправоту навряд чи вдасться. Тому готуйтеся до протистояння в суді. Тішить, що суди, зазвичай, стають на бік платників податку і визнають незаконність вимог щодо застосування ставки ПДВ 20 % при донарахуванні ПЗ у випадку експорту товарів за ціною менше мінімальної бази (див. постанову ВАдСУ від 16.02.15 р. у справі № 818/2664/15 // «БТ», 2015, № 45, с. 8).

Водночас збитковими експортними операціями не варто зловживати. У згаданій постанові ВАдСУ попереджає: у разі встановлення, що ділова мета господарської операції є недобросовісною (зокрема, у випадку збитковості експортної операції з причин реалізації товару нижче собівартості без наявності об’єктивних економічних причин для цього), відповідна операція може бути кваліфікована як така, що вчинена поза межами господарської діяльності. У такому випадку платник втрачає право на включення до ПК суми ПДВ у складі собівартості тих товарів/послуг, які не використані у господарській діяльності*, що, однак, не збільшує базу обкладення ПДВ за експортною операцією.

* За правилами, що діють зараз, потрібно нараховувати «компенсуючі» ПЗ згідно з п. 198.5 ПКУ, але суті це не змінює.

Заповнюємо ПДВ-декларацію

«Звичайний» платник ПДВ. Якщо мова йде про експорт зерна підприємством, яке не є сільгосптоваровиробником (не обрало спецрежим з ПДВ), то відобразити такі суми у декларації з ПДВ доволі просто.

Суму експортних ПЗ слід зазначити у ряд. 2 «Операції з вивезення товарів за межі митної території України» декларації з ПДВ.

Якщо підприємство, дотримуючись фіскальної позиції податківців, на збиткову експортну операцію нараховує ПЗ за ставкою 20 %, то такі операції слід відобразити в ряд. 1.1 декларації, а також у таблиці 1 додатка Д5 як окреме постачання «самому собі» на території України.

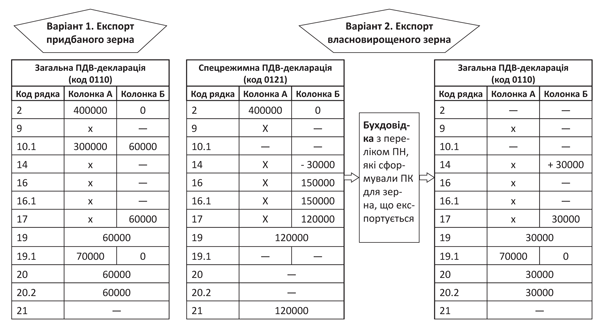

Спецрежимні платники. Якщо ж мова йде про експорт зернових сільгосппідприємствами, які обрали спецрежим з ПДВ, то виникає закономірне запитання: в якій декларації слід показувати експорт зерна?

У цьому випадку операції експорту зерна відображають як у загальній, так і в спецрежимній ПДВ-декларації.

До спецрежимної декларації потрапить сам факт здійснення експортної операції зерна за нульовою ставкою. Для цього у спецрежимній декларації передбачено ряд. 2 «Операції з вивезення товарів за межі митної території України». Крім того, таку експортну операцію слід розшифрувати в ряд. 2 таблиць 1 — 3 додатка ДС10 до спецрежимної декларації. Справа в тому, що дані саме цих рядків і складають дані, які відображаються у спецрежимній декларації.

Якщо підприємство здійснило збиткову експортну операцію та, дотримуючись фіскальної позиції податківців, донарахувало зобов’язання за ставкою 20 % — такі операції слід відобразити в ряд. 1.1 загальної декларації і розшифрувати їх у таблиці 1 додатка Д5 (як окреме постачання «самому собі» на території України).

Бюджетне відшкодування. У «звичайного» платника ПДВ експортна операція може призвести до формування від’ємного значення у ПДВ-декларації. Таку суму він може задекларувати до відшкодування, якщо це дозволяє розмір реєстраційного ліміту. Детальніше про це ви можете прочитати у «БТ», 2016, № 9, с. 11.

А от у спецрежимних платників ПДВ все набагато складніше. Сільгосппідприємства відображають суми «вхідного» ПДВ за товарами/послугами, які використані для вирощування зерна, у спецрежимній ПДВ-декларації (з кодом «0121»). Щоб мати право на бюджетне відшкодування, такі суми потрібно перенести до загальної декларації (з кодом «0110»).

Річ у тім, що при вивезенні зернових у митному режимі експорту сільгосппідприємство має право на бюджетне відшкодування ПДВ. А таке відшкодування, як ви знаєте, проводиться в загальному порядку ( п. 209.4 ПКУ), тобто через відображення в загальній декларації з ПДВ.

Суми ПДВ, які вказані у спецрежимній ПДВ-декларації, заявити до бюджетного відшкодування не вдасться. Про це прямо говориться в п. 209.3 ПКУ: якщо сума ПДВ, сплачена (нарахована) сільгосппідприємством постачальнику на вартість виробничих факторів, перевищує суму податку, нараховану за операціями з постачання сільгосптоварів/послуг, то різниця між такими сумами не підлягає бюджетному відшкодуванню та зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

Тому щоб мати змогу отримати бюджетне відшкодування, яке виникло через постання за межі території України зерна, суму ПК, пов’язаного з таким постачанням, слід «перетягти» до загальної ПДВ-декларації.

Для цього призначений ряд. 14 «Коригування податкового кредиту у зв’язку із постачанням сільськогосподарської продукції у митному режимі експорту (переноситься з декларації (0121 — 0123))» спецрежимної і загальної декларації з ПДВ. У спецрежимній декларації суму, яка підлягає перенесенню, зазначаєте зі знаком «-», а в загальній — зі знаком «+».

Слід урахувати, що ряд. 14 спецрежимної декларації повинен дорівнювати сумі значень ряд. 9 таблиць 1 — 3 додатка ДС10 (п. 5 ч. 4 розділу V Порядку № 21). Тобто перед тим як указати значення у ряд. 14 спецрежимної декларації, їх слід відобразити у додатку ДС10. Оскільки ми говоримо про експорт зернових, то такі дані слід вказати у ряд. 9 таблиці 1 додатка ДС10 зі знаком «-».

Звертаємо увагу! Щоб у спецрежимній декларації з ПДВ заповнити ряд. 14, сільгосптоваровиробнику слід оформити бухгалтерську довідку. У такій довідці сума розраховується виходячи з фактично сплаченої (нарахованої) постачальникам товарів/послуг, вартість яких була включена до складу виробничих факторів, за рахунок яких сформовано ПК по сільгосптоварах (супутніх послугах), вивезених за межі митної території України в митному режимі експорту.

Бухгалтерська довідка має бути складена згідно з ПН, митними деклараціями, іншими документами, передбаченими п. 201.11 ПКУ, які є підставою для нарахування сум податку, що включається до ПК, та містити вичерпний їх перелік.

Якщо після перенесення таких сум до загальної декларації з ПДВ за підсумками звітного періоду вийде від’ємне значення об’єкта обкладення ПДВ (заповнено ряд. 19), то сільгосппідприємство може претендувати на бюджетне відшкодування.

Приклад. Підприємство експортувало 100 т зерна озимої пшениці на суму 400 000 грн. (у перерахунку на гривні), яке було:

1 варіант — придбане у звітному періоді в іншого підприємства за ціною 3600 грн. за 1 т (у тому числі ПДВ 600 грн.);

2 варіант — вирощене самостійно сільгосппідприємством (собівартість склала 2800 грн. за 1 т).

У варіанті 2 всього було вирощено 600 т зерна озимої пшениці. При цьому сформувало ПК у сумі 180000 грн. (з цієї суми на початок звітного періоду залишок від’ємного значення склав 150000 грн.).

Щоб визначити суму ПК, яка припадає на експортоване зерно, слід розподілити загальну суму ПК, що була сформована при виробництві зерна, пропорційно кількості експортованого зерна в загальному обсязі вирощеного зерна. Отже, частина ПК, яка припадає на експорт, становить 30000 грн. (180000 грн. х (100 т : 600 т)).

Відобразимо заповнення декларацій з ПДВ за такими операціями на рисунку нижче.

Правила відображення операції з експорту зерна у ПДВ-деклараціях

Документи і скорочення статті

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.14 р. № 957.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307 (не набрав чинності).

Порядок № 21 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

ПН — податкова накладна.