* Див. «Податки та бухгалтерський облік», 2015, № 63, с. 2.

Уже сам номер довгоочікуваного ПДВ- Закону — № 643 — частково можна вважати знаковим. Адже у Плані рахунків субрахунок 643 якраз і відведено для того, щоб обліковувати ПЗ з ПДВ. Отже цей Закон і за номером «залізно» ПДВшний — запам’ятати його реквізити не становитиме особливих труднощів (щодо «святково-бухгалтерської» дати його прийняття — 16 липня — взагалі мовчимо)!

Ну а тепер — про зміни. Почнемо, мабуть, з того, що хвилює найбільше, — ліміту реєстрації.

Ліміт реєстрації: як його обнулять на 1 липня + як додадуть «бонуси»

По-перше, для ліміту реєстрації з’явилася нова точка відліку — 1 липня 2015 року. Про це прямо прописали в п. 2001.3 ПКУ.

Тобто станом на 01.07.2015 р. накопичену величину ліміту реєстрації всім обнулять, а потім, починаючи саме з цієї дати, перерахують деякі показники диво-формули. Простіше кажучи:

формулу (тобто ліміт) «очистять» від «долипневих» даних, а в ній залишать тільки операції, здійснені з 1 липня

Зокрема, показники ∑НаклОтр, ∑НаклВид, ∑Митн перерахують на підставі складених починаючи з 1 липня 2015 року ПН, РК, МД (з урахуванням листів коригування та додаткових декларацій до них). Причому також урахують РК, складені після 01.07.2015 р. до будь-яких (старих/нових) ПН, які — увага! — видавалися покупцям — платникам ПДВ (див. новий передостанній абзац п. 2001.3 ПКУ).

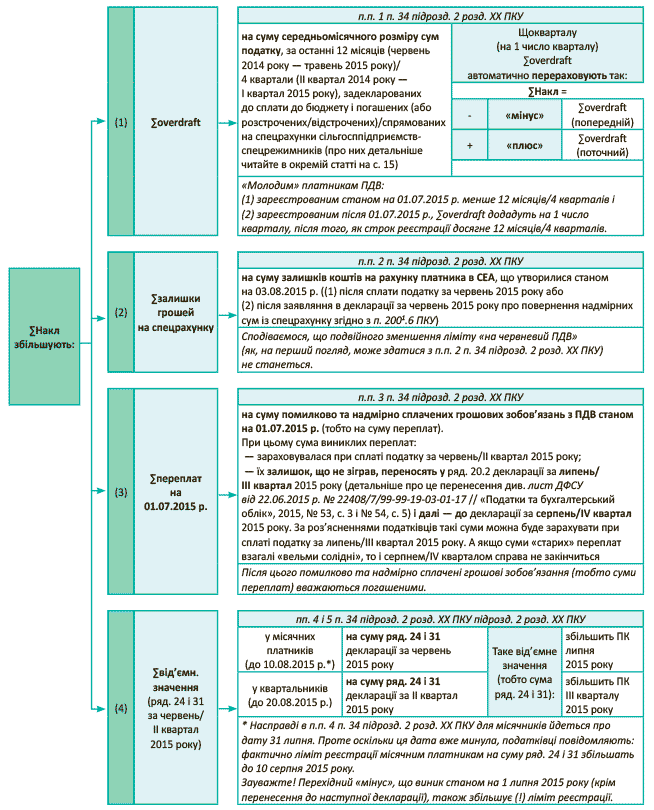

По-друге, само собою, при оновленні ліміту реєстрації платникам додадуть «бонусні» суми з п. 34 піздрозд. 2 розд. ХХ ПКУ (до речі, про них тепер згадує і п. 2001.1 ПКУ). Що це за суми? Про них див. на рис. 1 (с. 5).

Рис. 1. «Бонусні» суми, що автоматично збільшують ліміт реєстрації

По-третє, для всіх цих обнулень/перерахунків податківці взяли тайм-аут — 3 серпня 2015 року (тобто третій робочий день після набуття чинності Законом № 643 — згідно з п. 34 підрозд. 2 розд. ХХ ПКУ). Вони заздалегідь попереджали, що в цей «жаркий» день навіть буде зупинена робота СЕА (через що платники не зможуть реєструвати ПН/РК в ЄРПН). Чи не жарт?! УСІМ оновлюватимуть ліміт!

Однак вже з 4 серпня ЄРПН знову запрацював і кожен отримав «на руки» «свіжісінький» ліміт. З ним кожен платник ПДВ розпочне нове життя.

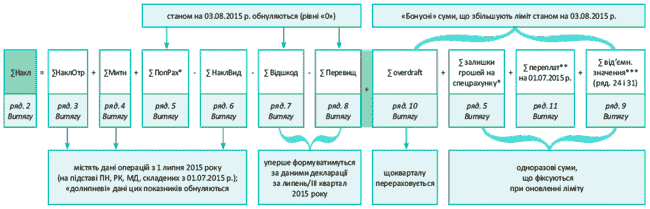

Загалом, після таких маніпуляцій формулу ліміту реєстрації (з урахуванням серпневого оновлення) можна представити так (див. рис. 2 на с. 7).

Рис. 2. Як обнулять ліміт реєстрації на 3 серпня 2015 року

* Після обнулення показник ∑ПопРах може показувати залишки грошей на спецрахунку ((1) після сплати податку за червень 2015 року або (2) після заявляння в декларації за червень 2015 року про повернення із спецрахунку надмірних сум згідно з п. 2001.6 ПКУ). Зауважте: «бонусна» сума ∑залишки грошей на спецрахунку «вливається» саме в ∑ПопРах (оскільки окремого (спеціального) рядка для ∑залишки грошей на спецрахунку у Витязі просто немає). У такому разі ці ж залишки грошей, імовірно, повинні «сидіти» і в ряд. 1 Витягу (що показує стан спецрахунку). І до речі, за окремим запитом тепер можна буде отримувати Витяги про рух на спецрахунку коштів ( абзац третій п. 2001.5 ПКУ).

** Нагадаємо: на суму переплат (що виникли станом на 1 липня) платникам уже збільшували ліміт реєстрації до 10 липня (лист ДФСУ від 22.06.2015 р. № 22408/7/99-99-19-03-01-17). Тому в місячних платників частина «старих» переплат уже могла зарахуватися з податком за червень. Тоді в ряд. 11 Витягу, імовірно, повинна осісти тільки різниця (тобто залишок переплат, що не зіграв). Поглянемо, як ітимуть справи на практиці. Зауважимо, що для збільшення ліміту на суму переплат фактично відведено 10 календарних днів після набуття чинності Законом № 643 ( п.п. 2 п. 34 підрозд. 2 розд. ХХ ПКУ), тобто до 9 серпня. Алe податківці повідомляють, що на суму переплат всім збільшили ліміт вже 3 серпня.

*** За роз’ясненнями податківців, ліміт на цю суму фактично збільшать:

до 10 серпня 2015 року — місячним платникам і

до 20 серпня 2015 року — квартальним платникам.

Якщо під час перевірки контролери виявлять завищення такого від’ємного значення (а отже, завищення ліміту), на суму завищення зменшать ліміт реєстрації, а також до платника застосують 10 % штраф (детальніше про це ще скажемо далі).

Тепер залишилося тільки поглянути на оновлений Витяг і звіритися за сумами.

Реєстрація ПН/РК

Свої строки реєстрації ПН III кварталу. Важливо! Для ПН, складених у період з 01.07.2015 р. по 30.09.2015 р. (включно) — тобто в липні/серпні/вересні, загалом, у III кварталі 2015 року, встановлені «свої» строки реєстрації (див. п. 39 підрозд. 2 розд. ХХ ПКУ).

У цілому тут нічого складного. «Загальний» 15-денний строк з п. 201.10 ПКУ до них не застосовується — все залежить від того, в якій (першій чи другій) половині місяця складено ПН (див. таблицю).

Реєстрація липневих/серпневих/вересневих ПН

| Якщо ПН складена: | Граничні строки реєстрації ПН |

| — у першій половині місяця (тобто з 1 по 15 число місяця включно) | ПН має бути зареєстрована в ЄРПН до останнього дня (включно) місяця складання. Тобто: — ПН, складені з 1 по 15 липня, — до 31 липня; — ПН, складені з 1 по 15 серпня, — до 31 серпня; — ПН, складені з 1 по 15 вересня, — до 30 вересня |

| — у другій половині місяця (тобто з 16 по останній день місяця включно) | ПН має бути зареєстрована в ЄРПН до 15 числа (включно) місяця, наступного за місяцем складання ПН. Тобто: — ПН, складені з 16 по 31 липня, — до 15 серпня; — ПН, складені з 16 по 31 серпня, — до 15 вересня; — ПН, складені з 16 по 31 вересня, — до 15 жовтня |

Тому, якщо продавець укладеться в такі строки, у покупця право на ПК виникне вже в місяці складання ПН. Інакше покупець зможе відобразити ПК не раніше реєстрації ПН.

За логікою, ці ж строки реєстрації повинні застосовуватися і до липневих/серпневих/вересневих РК. Але в п. 39 підрозд. 2 розд. ХХ ПКУ чомусь про РК не згадується. Напевно, помилково. Адже норми цього пункта поширюють на РК саміконтролери.

Ну а якщо ПН липня/серпня/вересня будуть зареєстровані все ж таки пізніше таких граничних строків (тобто із запізненням), то тішить, що штрафи до них не застосовуються ( п. 35 підрозд. 2 розд. ХХ ПКУ; про штрафи ще скажемо далі).

Реєстрація РК. Нарешті вказівки, кому (продавцю чи покупцю) реєструвати РК, пробралися до ПКУ. До цього їх можна було зустріти тільки в підзаконній нормативці — Порядку № 957 (п. 16) і Порядку № 569* (п. 22). Тепер вони по праву узаконені в «коригувальному» п. 192.1 ПКУ.

А заразом для кожної із сторін там прописали важливість РК-реєстрації і, зокрема:

— право продавця зменшити ПЗ тільки після реєстрації «зменшуючого» РК ( п.п. 192.1.1 ПКУ) і

— право покупця збільшити ПК тільки після реєстрації «збільшуючого» РК продавцем ( п.п. 192.1.2 ПКУ).

Загалом «коригувальну» ст. 192 ПКУ трохи «причесали».

Старі («долипневі») ПН/РК реєструємо, незважаючи на ліміт. Про це прямо свідчить п. 35 підрозд. 2 розд. ХХ ПКУ. Він установлює, що

з 4 серпня 2015 року ПН/РК, складені до 1 липня, реєструють у ЄРПН без обмеження сумою, обчисленою за формулою з п. 2001.3 ПКУ

Тож не хвилюйтеся: для їх реєстрації не доведеться поповнювати спецрахунок або, скажімо, чекати, доки ліміт реєстрації виявиться достатнім. Зареєструвати їх удасться без проблем. Сподіваємося, що СЕА таку можливість забезпечить.

Та це і зрозуміло. Адже після оновлення ліміт накопичує операції починаючи з 1 липня. А отже, старі «долипневі» ПН/РК не варто приплітати до ліміту. Тому, навіть зареєстровані зараз, вони до ліміту все одно не зарахуються (ні продавцю, ні покупцю). Хоча покупець через такий «незалік» залишається у програші (втрачає на ліміті).

Податковий кредит

ПК — не пізніше 365 днів. Довгоочікувана подія! Знову повертаються «заповітні» 365 днів. Тобто відображати ПК за зареєстрованими ПН дозволено протягом 365 днів з дати складання ПН (новий абзац четвертий п. 198.6 ПКУ).

Отже, суворого правила ПК «місяць у місяць» більше немає. Тому жорсткої прив’язки до періоду складання/реєстрації ПН не буде. Фактично на відображення ПК тепер маємо рік «у запасі».

До того ж, вважаємо, правило «365 днів» також повинно працювати для:

— РК (оскільки РК, по суті, — доповнення ПН, читай — та ж ПН) і

— перехідних ПН, складених до 1 липня (тобто відобразити ПК по них можна протягом 365 днів з моменту складання ПН, якщо ПН зареєстровані). Тому якщо не пройшло 365 днів, то за такими зареєстрованими ПН через УР можна не самовиправлятися — достатньо відобразити ПК у поточному періоді.

Увага! 365 днів стосуються саме відображення ПК. Хоча продавцю, як і раніше, загрожує 50 % штраф за нереєстрацію ПН/РК протягом 180 днів з моменту виписки ( п. 1201.2 ПКУ). Тобто для 50 % штрафу строки (зі 180 до 365 днів) не посунули. Візьміть це на замітку, щоб не потрапити в халепу.

«Необоротні» перерахунки для «нових» ОЗ скасовано. Приємна новина для «молодих» ОЗ «подвійного призначення» (що використовуються одночасно в оподатковуваній та неоподатковуваній діяльності). «Необоротні» перерахунки для них скасовано!

Тому «нові» необоротні активи (куплені/виготовлені після 1 липня 2015 року) візьмуть участь тільки один раз у загальному річному перерахунку — у році придбання. Трикратно далі їх перераховувати не потрібно ( абзац другий п. 199.4 ПКУ Законом № 643 виключено).

А ось необоротним «стареньким» — чого приховувати — не пощастило.

«Старі» необоротні активи «подвійного призначення», куплені/виготовлені до 1 липня 2015 року, доведеться перераховувати на повну

Тобто, як і раніше, тягнути за ними «необоротні» перерахунки — за підсумками 1, 2 і 3 років, наступних за роком початку їх використання (введення в експлуатацію). Таке «обтяжливе» правило для них чомусь зберіг п. 42 підрозд. 2 розд. ХХ ПКУ.

Штрафи

Штрафи за нереєстрацію ПН/РК. Правки до «штрафної» ст. 1201 ПКУ виявилися переважно косметичними:

— по-перше, у тексті (як у назві) про всяк випадок повторили: штрафи діють тільки за тими ПН/РК, що видаються покупцям (читай — не діють за підсумковими та іншими виписаними самому собі ПН);

— по-друге, зазначили, що штрафи застосовують як до ПН (складених згідно зі ст. 201 ПКУ), так і до РК (виписаних у випадках, передбачених ст. 192 ПКУ). Тому врахуйте: штрафи можуть, наприклад, загрожувати і «виправляючим» РК (складеним при виправленні помилки згідно з п. 192.1 ПКУ);

— по-третє, чітко визначили винного — тобто кого штрафуватимуть.

Штрафи накладають на особу, зобов’язану зареєструвати ПН/РК

А таким, у свою чергу, може бути як продавець, так і покупець (скажімо, при реєстрації «зменшуючого» РК, ст. 192 ПКУ) і нарешті

— по-четверте, прописали, що порядок застосування штрафних санкцій за нереєстрацію ПН/РК затверджує ДФСУ (додано новий п. 1201.3 ПКУ). Поки що такого порядку немає.

І тут же всім зробили сюрприз — тимчасове звільнення від штрафів (про це — далі).

До 1 жовтня 2015 року не штрафують за нереєстрацію ПН/РК. На щастя, у найближчі два місяці про штрафи можна забути. Штрафувати не будуть. Річ у тім, що до ПН/РК, складених до 1 жовтня 2015 року, штрафні санкції з п. 1201.1 ПКУ не застосовуються (див. оновлений абзац перший п. 35 підрозд. 2 розд. ХХ цього Кодексу).

Щоправда, цього разу дарунок уже набагато «масштабніший». Не накладають як «мінімальний» 10 %, так і 20 — 40 % штраф. Загалом, будь-який з 10 % — 40 % штрафів поки що не загрожує. Хоча залишився 50 % штраф — але це вже за зовсім «вагому» нереєстрацію — понад 180 календарних днів. Сподіваємося, що до нього справа не дійде. Отже, у цілому

до 1 жовтня запізніла реєстрація ПН нештрафонебезпечна

Тому щодо цього можна не турбуватися.

Якщо своєчасно поповнили спецрахунок — штрафу за несплату немає. Урегульовано ще один слизький момент. Прописано, що до платників не застосовують санкції (штрафи, пеню) за несвоєчасну сплату, якщо платник своєчасно — до граничних строків сплати — перерахував гроші на спецрахунок (а вже Казначейство їх перенаправило до бюджету несвоєчасно).

А якщо ці штрафи платник «нажив» у перехідному періоді, їх, на щастя, просто спишуть ( п. 40 підрозд. 2 розд. ХХ ПКУ). Якщо штрафи вже сплатили, є підстави вимагати їх повернення. Загалом, тут справедливість перемогла.

10 % штраф — за завищення ліміту (на зайвий старий «мінус»). Як зазначалося, перехідний «мінус» (що виник на 1 липня), тобто ряд. 24 і 31 декларації за червень/II квартал 2015 року, додадуть всім до ліміту. Проте якщо пізніше при перевірці контролери виявлять завищення (!) такого від’ємного значення (а отже, і завищення ліміту), то:

(1) на суму виявленого завищення платнику зменшать ліміт реєстрації (на підставі погодженого податкового повідомлення-рішення) +

(2) за це оштрафують. Так, крім штрафів, передбачених ст. 123 ПКУ, накладуть ще новий 10 % штраф (у розмірі 10 % від суми завищення такого від’ємного значення).

На жаль, ця новина стала відома місячним платникам вже після того, як декларація за червень була здана. Проте таке «штрафне» нововведення запровадив новий п. 41 підрозд. 2 розд. ХХ ПКУ. До речі, він запрацював з 1 серпня 2015 року (йому встановили «свою» дату набуття чинності — з першого числа місяця, наступного за набуттям чинності Законом № 643, див. п. 1 розд. II Закону № 643).

Податкова накладна: нове всередині

ПН справедливо вважається «королевою» ПДВ-обліку. Бо ж усе, що відбувається у ПДВ-обліку, так чи інакше відображається на ній, як на податковому документі. Давайте ж зараз поглянемо, які зміни уніс Закон № 643 до порядку оформлення нашої ПДВ-королеви!

Обов’язкових реквізитів менше. Найбільш відома зміна у царині ПН, унесена Законом № 643, — це вилучення деяких звичних нам реквізитів ПН із переліку обов’язкових. Перш за все це:

— місцезнаходження юридичної особи — продавця або податкова адреса фізичної особи — продавця, зареєстрованої як платник податку (колишній п.п. «ґ» п. 201.1 ПКУ);

— вид цивільно-правового договору, включно з номером і датою укладання (колишній п.п. «и» п. 201.1 ПКУ).

Тепер ці реквізити не вважаються обов’язковими. Як вже встигли роз’яснити податківці, ці реквізити не обов’язково заповнювати в усіх ПН, які складені починаючи з дати набуття чинності Законом № 643 (див. лист ДФСУ від 29.07.2015 р. № 27651/7/99-99-19-03-02-17 // «Податки та бухгалтерський облік», 2015, № 62, с. 4). Тобто в усіх ПН, складених починаючи із 29.07.2015 р. включно, зазначені реквізити вже можна не заповнювати, не чекаючи навіть змін до форми ПН.

Більше того, у цьому ж листі податківці наголошують на ще більш приємному. А саме: починаючи із 29 липня у ПН не обов’язково заповнювати також деякі реквізити, які ніколи не належали до обов’язкових, але раніше пильно відстежувалися фіскалами. Серед таких реквізитів:

(1) місцезнаходження (податкова адреса) покупця, (2) номери телефону (продавця та покупця) і (3) форма проведених розрахунків

Ця обставина також радує, адже раніше довкола будь-якого з цих реквізитів ламалося безліч списів. Податківці часто на підставі формальних неточностей (порядок написання адреси, формат написання телефону тощо) відмовляли платникам у податковому кредиті. І платникам доводилося обстоювати своє право у суді (читайте, наприклад, у «Податки та бухгалтерський облік», 2015, № 57, с. 14, 15).

Тепер же цієї проблеми немає. І не тільки тому, що із ПКУ зникла згадка про деякі обов’язкові реквізити. Заповнення ПН тепер має спроститися ще й тому, що Закон № 643 вніс одне суттєве уточнення у ст. 201 ПКУ. А саме — у абзаці п’ятнадцятому п. 201.10 ПКУ тепер чітко говориться: покупець не має права на податковий кредит якщо у ПН порушено порядок заповнення обов’язкових реквізитів, передбачених п. 201.1 ПКУ.

Це набагато чіткіша і точніша вимога, аніж була раніше. Тоді, нагадаємо, йшлося не про порядок заповнення обов’язкових реквізитів, а про порядок заповнення власне ПН. Порушенням такого порядку, за бажання, можна було зробити все, включаючи регістр літер, якими написано найменування платника, або край, по якому вирівняно ті чи інші реквізити.

Тепер усе значно простіше. Є перелік обов’язкових реквізитів, і завдання покупця — перевірити, чи правильно заповнені саме вони. Ну і, зрозуміло, проконтролювати, чи дотримано загальні вимоги складання ПН. Ці вимоги наведено у пп. 1 — 5 Порядку № 957.

Ви на форумі, а також через інші канали зворотнього зв’язку вже питаєте: а чи пропустить M.E.Doc або інші програми, призначені для складання ПН, накладні без вищезазначених реквізитів?

Вважаємо, що цю проблему має бути вирішено найближчим часом через оновлення відповідного програмного забезпечення. А поки що не переймайтесь: навіть якщо ви з цієї або ж з якихось інших причин продовжуєте заповнювати тепер уже не обов’язкові реквізити — нічого страшного. У вже згадуваному сьогодні листі ДФСУ від 29.07.2015 р. № 27651/7/99-99-19-03-02-17 податківці заспокоюють: наявність чи відсутність у ПН заповнених полів реквізитів заголовної частини, які не є обов’язковими, не може бути підставою для виключення такої ПН зі складу податкового кредиту. Певна річ, якщо немає інших підстав для такого виключення.

Незважаючи на таке істотне спрощення, є у ПН один реквізит, заповнення якого стане більш громіздким. Ідеться про ІПН у разі постачання або придбання товарів/послуг філією. У такому випадку у полі, призначеному для ІПН відповідно продавця або покупця поряд з ІПН головного підприємства, відображається також числовий номер такої філії або структурного підрозділу ( п.п. «г» п. 201.1 ПКУ). Це, зауважимо, на додачу до того, що цифровий номер філії зазначається у третій частині порядкового номера ПН, що складає філія-продавець, якій делеговано таке право на складання ПН головним підприємством (п. 5 Порядку № 957). Вважаємо, що зазначати цей числовий номер філії в полі ІПН треба буде лише після того, як будуть внесені відповідні зміни до форми ПН. До цього відображати номер філії у полі ІПН просто ніде.

І останнє: зміни, внесені Законом № 643, стосуються виключно реквізитної частини ПН! Таблична частина ПН заповнюється так само, як і раніше.

Зведених накладних побільшає. Закон № 643 вніс до ПКУ порядок складання зведених ПН. Раніше правила їх складання містилися тільки у п. 18 Порядку № 957 (ср. ). Тепер це правило міститься також і у п. 201.4 ПКУ (див. абзаци другий — шостий цього пункту). Це теж доволі показово, адже демонструє, що зведена ПН — це виняток із правила, згідно з яким ПН складаються у день виникнення податкових зобов’язань.

В цілому Закон № 643 повторює вже відомі правила складання зведених ПН:

(1) постачання має безперервний або ритмічний характер. Закон № 643 уточнює, що саме слід розуміти під ритмічним характером постачань. Таким вважається постачання товарів/послуг одному покупцю два та більше разів на місяць. Цього уточнення у п. 18 Порядку № 957 раніше не було. Щоправда, у Законі не конкретизується, протягом скількох місяців має дотримуватися зазначений «ритм», аби постачання вважалося ритмічним. Тому вважаємо, що достатньо двох або більше постачань протягом одного місяця, щоб вже можна було складати на них зведену ПН;

(2) зведена ПН завжди складається на вартість відвантажень.

Ми звикли до того, що зведена ПН складається тільки у тому випадку, коли постачання відбувається на умовах післяоплатності. Але

тепер зведену ПН можна складати і у випадку, коли у вас першою подією була попередня оплата, а протягом місяця очікуються безперервні або ритмічні постачання

У такому разі ви не складаєте ПН на попередню оплату до останнього дня звітного періоду. Потім в останній день періоду — складаєте зведену ПН на загальну суму відвантажень протягом періоду.

А що коли станом на дату складення зведених ПН (як правило, останній день місяця) оплата, яка надійшла на поточний рахунок продавця, перевищує вартість поставлених товарів/послуг протягом місяця? Що тоді робити? Закон № 643 наказує цією датою (останнім днем місяця):

а) на вартість поставлених протягом місяця товарів — скласти зведену ПН;

б) на суму перевищення оплати над вартістю поставлених товарів — скласти звичайну ПН.

Також у Законі № 643 є іще одна новація. Якщо раніше у п. 18 Порядку № 957 передбачалося складати зведену ПН лише на конкретного покупця, то тепер цю ідею розвинуто так. Якщо ідеться про безперервне або ритмічне постачання

а) платникам ПДВ — не пізніше останнього дня місяця, в якому здійснено такі постачання, складаються зведені ПН на кожного платника;

б) неплатникам ПДВ — не пізніше останнього дня місяця, в якому здійснено такі постачання, складається одна зведена ПН з урахуванням всього обсягу постачання таким покупцям.

Ну і, нарешті, не забувайте про ще одне. Закон № 643 передбачив можливість складати зведені ПН і у випадках, коли не йдеться про безперервне або ритмічне постачання на умовах післяоплатності.

Ідеться про випадки, визначені у п. 198.5 ПКУ. Нагадаємо: згідно з цим пунктом нараховуються податкові зобов’язання тоді, коли товар, придбаний з ПДВ, призначається для використання (або починає використовуватися) в неоподатковуваній або негосподарській діяльності.

Раніше ПН у такому випадку мали складатися окремо за кожним постачанням (а у реквізитах, призначених для покупця, продавець зазначав свої дані).

Тепер же, якщо ви нараховуєте собі податкові зобов’язання згідно з п. 198.5 ПКУ, можете складати одну зведену ПН на всі такі випадки протягом місяця

Єдине що — вам доведеться складати окремі ПН на різні ситуації із нарахуванням податкових зобов’язань. Тобто окремі зведені ПН для усіх придбань протягом місяця, у яких придбані товари/послуги призначаються для:

— необ’єктних операцій (тип причини — 08);

— пільгованих операцій (тип причини — 09);

— операцій у межах балансу для невиробничого використання (тип причини — 04);

— негосподарських операцій (тип причини — 13). Про те, як заповнювати такі зведені ПН, читайте на с. 2.

І не забудьте про ще одну, «новоспечену», зведену ПН. Вона буде складатися у тих випадках, якщо придбані вами з ПДВ товари/послуги частково використовуються в оподатковуваних операціях, а частково — ні. Така зведена ПН складається на суму ПДВ, яка відповідає частці використання придбаних товарів у НЕоподатковуваних операціях ( п. 199.1 ПКУ). Вона, як і у вищенаведених випадках, складається не пізніше останнього числа звітного періоду. Якщо ви складатимете таку ПН, то у ній, як і у вищезазначених зведених ПН, у реквізитних полях, призначених для покупця, ви зазначите власні дані.

Це все, звісно, значною мірою полегшить вам складання ПН, особливо щодо їх кількості. Але будьте уважні і не заплутайтеся у павутинні різновидів зведеної ПН.

Ну і насамкінець нагадаємо: складати чи не складати зведену ПН — це у будь-якому випадку ваше право, яким ви можете скористатися або не скористатися залежно від вашої облікової ситуації. Тому нехай вас не турбує нова редакція абзацу першого п. 198.5 ПКУ, з якої складається враження, що у нижченаведених випадках платник зобов’язаний складати саме зведену ПН.

Підсумкова ПН — тепер теж в ПКУ. Окрім зведеної ПН, Закон № 643 вирішив врегулювати у ПКУ також порядок складання підсумкової ПН. Проте тут, на відміну від зведеної ПН, жодних суттєвих новацій немає. Законодавець просто продублював у абзацах сьомому — десятому п. 201.4 ПКУ ті правила, які вже містяться у п. 13 Порядку № 957.

Надавати ПН — більше не обов’язок?! Закон № 643 змінив, здавалося б, непорушну аксіому, згідно з якою постачальник, склавши ПН, мав надати її покупцеві.

В абзаці першому п. 201.1 ПКУ вилучено імперативну вимогу надати покупцю (отримувачу) ПН. Натомість у п. 201.10 ПКУ з’явився новий абзац шостий, де скромно зазначається, що ПН може бути надана покупцю. В електронній формі, з дотриманням вимог законодавства щодо електронного документообігу та електронного цифрового підпису.

Причина такої зміни зрозуміла —

у п. 198.6 ПКУ тепер прямо передбачено, що підставою для податкового кредиту є ПН, отримані з ЄРПН

А оскільки покупець може самостійно «витягнути» ПН з ЄРПН, то у постачальника вже немає беззаперечного обов’язку надавати таку ПН.

Зауважимо: можливість для покупця отримати ПН без прямого контакту з продавцем вже була передбачена у ПКУ (див. абзац п’ятий п. 201.10). Але вперше конкретно зазначено, що ПДВ за такими ПН можна сміливо включати до складу податкового кредиту.

Виходить, що тепер продавець може взагалі обійтися без того, аби надсилати ПН покупцеві. Це ж саме стосується і РК, але за одним винятком. Це коли РК має зареєструвати покупець.

В останньому випадку все ж таки не вдасться уникнути безпосереднього контакту. Бо ж такий РК складає продавець, а потім надсилає його покупцеві для реєстрації (див. абзац четвертий п. 192.1 ПКУ). А вже потім продавець може за запитом самостійно «витягнути» «зменшуючий» РК із ЄРПН (див. абзац сьомий п. 201.10 ПКУ).

Якщо ж ідеться про будь-які інші випадки, то надсилати РК покупцеві постачальник тепер теж не зобов’язаний. Імперативну вимогу щодо цього вилучено із пп. 192.1.1 і 192.1.2 ПКУ.

До речі, оскільки ми вже торкнулися РК, то ще кілька слів про них. Закон № 643 нарешті закріпив у ПКУ, хто і у яких випадках реєструє РК. Тепер і у ПКУ прописано, що «збільшуючі» РК, нульові РК, а також РК до ПН, які не видаються постачальнику, і РК до ПН, складених до 01.02.2015 р., реєструє постачальник. У свою чергу, покупець реєструє тільки «зменшуючі» РК.

Для цього п. 192.1 ПКУ доповнено новими абзацами другим — п’ятим. Власне, усі ці правила реєстрації РК ми вже встигли вивчити. Але якщо раніше вони містилися тільки у п. 22 Порядку № 957, то тепер вони є власне і у ПКУ.

Ну і нарешті Закон № 643 закріпив улюблене право податківців щодо подвійних стандартів у відображенні РК у ПДВ-звітності. А саме: тепер у ПКУ прямо прописано, що коригувальні операції на користь платника (зменшення податкових зобов’язань і збільшення податкового кредиту) відображаються тільки після реєстрації РК у ЄРПН.

Тобто якщо РК зареєстровано невчасно, то зменшити податкові зобов’язання чи збільшити податковий кредит за ним можна лише у періоді реєстрації. А от коригувальні операції на користь бюджету (збільшення податкових зобов’язань і зменшення податкового кредиту) платники, вочевидь, зобов’язані проводити незалежно від того, чи зареєстровано РК у ЄРПН. Щодо цього Закон № 643 «ввічливо» мовчить…

Скарга на постачальника: довше, але навіщо? Закон № 643 не оминув увагою і наболіле питання щодо скарги на постачальника (додаток Д8). Якщо раніше на таку скаргу давалося 60 днів, то тепер — аж цілих 365 днів після граничного терміну, в який подається декларація за період, у якому з’явилися підстави скаржитися. Більше того: вперше у ПКУ згадано, що скаржитися можна не лише на ПН, але і на РК. Імовірно, це пов’язано із тим, що зараз підвищений інтерес виникне до зменшуючих РК, які продавці будуть надавати покупцям для реєстрації.

От тільки питається: навіщо? Бо ж права на податковий кредит така скарга, як і раніше, не дає… ☹. Раніше у строку 365 днів був сенс, оскільки протягом цього терміну за скаргою можна було відображати податковий кредит (див. ухвалу ВАСУ від 05.03.2014 р. у справі № К/800/66350/13 // «Податки та бухгалтерський облік», 2014, № 32, с. 34; додатково читайте «Податки та бухгалтерський облік», 2014, № 98, с. 33). Хотілося б, щоб законодавець подумав над тим, аби повернути право на податковий кредит за скаргою.

До речі, у зв’язку із теперішньою відсутністю у ПКУ імперативної вимоги до постачальника надавати ПН, назву додатка Д8, вочевидь, буде підкориговано. Як і власне абзац сімнадцятий п. 201.10 ПКУ, який стосується заяви зі скаргою. У ньому явно відчувається недопрацювання — якщо із першого речення законодавець прибрав згадку про відмову постачальника надати ПН, то у другому реченні така згадка лишилася. Формально виходить наступне: якщо постачальник не надав ПН, то треба не витягувати її із ЄРПН, а скаржитися. Сподіваємось на доопрацювання цього питання законодавцем.

Червневі нюанси

«Старі» переплати: якщо у червні/II кварталі зарахувалося не все. Нагадаємо: про долю «старих» переплат, передбачаючи майбутнє, ДФСУ заздалегідь розповідала ще в листі від 22.06.2015 р. № 22408/7/99-99-19-03-01-17 (див. «Податки та бухгалтерський облік», 2015, № 53, с. 3 і № 54 с. 5). Тепер цей порядок чітко прописали в п.п. 3 п. 34 підрозд. 2 розд. ХХ ПКУ. Словом, узаконили.

Ну і про всяк випадок зазначимо. Якщо у вас «старих» переплат виявилося більше, ніж податку за червень/II квартал, то не забудьте їх залишок, що не «зіграв», уключити до наступної декларації. Тобто перенести (!) до ряд. 20.2 декларації за липень/III квартал 2015 року, а якщо і тоді з них не все зарахується, то далі (!) — до декларації за серпень/IV квартал 2015 року (як того вимагає оновлений п. 34). І хоча норми п.п. 3 п. 34 прописано не чітко, так ситуацію роз’яснюють самі податкцівці.

За червень/II квартал (при будь-якому ліміті) можна заявити БВ. А ця інформація — цінна для відшкодуванців. За червень/II квартал 2015 року при будь-якому (!) ліміті дозволено заявляти БВ ( п. 43 підрозд. 2 розд. ХХ ПКУ). Щоправда, не зрозуміло, як тепер цим зможуть скористатися місячні платники. Адже Закон № 643 запрацював з 29 липня, коли декларація за червень 2015 року вже здана. Хіба що тепер можна самовиправитися, дозаявивши БВ. Але ж тоді заразом може зменшитися червневий ряд. 24, що потрапив до ліміту (?!).

А ось квартальники-відшкодуванці при складанні декларації за II квартал 2015 року зможуть скористатися цим без перешкод — по-справжньому. Тобто за бажання можуть заявляти БВ незважаючи на ліміт. Головне, щоб дотримувалася умова БВ — ПК був оплаченим.

Кошти на спецрахунку: не для адмінарешту

Закон № 643 захистив кошти, які знаходяться на електронних рахунках платників ПДВ. Згідно з п. 2 розд. ІІ цього Закону на електронні ПДВ-рахунки не поширюється дія Закону України «Про виконавче провадження» від 21.04.99 р. № 606-XIV.

Зокрема, на кошти, які знаходяться на зазначених рахунках, не може бути накладено арешт і звернено стягнення. Якщо ж на такі кошти до набрання чинності Законом № 643 арешт вже було накладено, цей арешт має бути знято протягом п’яти робочих днів з дати набрання чинності цим Законом. Тобто вже у першій декаді серпня ті з платників ПДВ, чиї кошти на електронному рахунку встигли заарештувати, можуть знову вільно ними користуватися.

Ну а сформовані, але ще не задоволені виконавчі вимоги щодо коштів на електронних рахунках, на дату набрання чинності Законом № 643 вважаються анульованими.

Коли і що у Законі № 643 набуває чинності

Основна частина Закону № 643 набула чинності 29.07.2015 р. Тобто коли цей Закон було опубліковано в офіційному парламентському виданні «Голос України».

Виняток із цього правила становить новоспечений п. 41 підрозд. 2 розд. ХХ ПКУ. Він передбачає штрафні санкції за завищення платником від’ємного значення сум ПДВ. Ідеться про від’ємне значення, яке залишилося непогашеним станом на 1 липня 2015 року і або зараховується до складу податкового кредиту наступного періоду, або є непогашеним від’ємним значенням попередніх періодів на кінець поточного періоду.

Якщо податківці при перевірці виявляють факт завищення від’ємного значення на зазначені суми і якщо це призвело до збільшення ліміту реєстрації ПН — накладається штраф у розмірі 10 % від суми такого завищення.

Штрафні санкції за таке порушення починають застосовуватися трохи пізніше, ніж набирає чинності основна частина Закону № 643.

Згідно з п. 1 розд. ІІ Закону № 643 ці штрафні санкції застосовуються починаючи з першого числа місяця, наступного за місяцем набрання чинності цим Законом. Тобто, простіше кажучи, з 1 серпня 2015 року.

Ну ось, власне, і все, що ми вам хотіли розповісти про чергові зміни до ПКУ. Бажаємо вам витримки і терпіння, аби вітрила вашого підприємства змогли вловити мінливі вітри нашого законодавства!

висновки

Станом на 1 липня 2015 року платникам обнулили ліміт реєстрації. Його показники ∑НаклОтр, ∑НаклВид, ∑Митн перерахували на підставі операцій з 1 липня, а також додали «бонусні» суми.

Для відображення ПК повернули строк — 365 календарних днів з дати складання ПН.

Для реєстрації липневих/серпневих/вересневих ПН запроваджуються «свої» строки реєстрації. А ось старі «долипневі» ПН можна реєструвати незважаючи на ліміт.

У ПН скасовано низку реквізитів. Вже безпосередньо з дати набуття чинності Законом № 643 їх заповнення не є обов’язковим і не впливає на податковий кредит.

У ПКУ тепер немає обов’язку постачальника видавати ПН покупцю. Прямо прописано, що підставою для податкового кредиту є також ПН, отримані покупцем з ЄРПН.

Зведені ПН тепер складаються не тільки на безперервні і ритмічні постачання, але і у випадках, передбачених п. 198.5 ПКУ і п. 199.1 ПКУ.

Скаргу на постачальника знову можна подавати протягом 365 днів, причому як на ПН, так і на РК. Однак права на податковий кредит така скарга не дає.

Кошти на електронному ПДВ-рахунку не підлягають адміністративному арешту.

Документи статті

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 643 — Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість» від 16.07.2015 р. № 643-VIII.

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.2014 р. № 957.