3.1. Зберігання запасів

Запаси, що придбаваються, як правило, не одразу використовуються за призначенням. Деякий час вони зберігаються у спеціально відведених для цього приміщеннях (складах, коморах тощо). Підприємство може володіти власним складом або орендувати його в іншого суб’єкта господарювання. При цьому склади можуть бути як загального, так і спеціалізованого призначення (центральні, проміжні, експедиторські тощо).

Для запасів, що не належать підприємству, виділяють окремі від інших запасів місця зберігання

На це вказує абзац другий п. 4.1 Методрекомендацій № 2.

Кожному складу присвоюють постійний номер, який надалі зазначають на всіх документах при оформленні операцій з руху запасів на цьому складі.

Проте далеко не всі підприємства мають у своєму розпорядженні власні або хоча б орендовані складські приміщення. Не біда — такі суб’єкти господарювання можуть скористатися послугами зі зберігання майна, що надаються спеціалізованими підприємствами на підставі договору зберігання.

Незалежно від обраного підприємством варіанта, зберігання запасів завжди зумовлює певні витрати (зокрема, витрати на оренду складу, його утримання, оплату праці комірника, плата за зберігання тощо). Порядок бухгалтерського обліку таких витрат залежить від того, на якому етапі «життєдіяльності» запасів вони виникають, і яке функціональне призначення цих запасів. Давайте розбиратися в цих нюансах.

Місце витрат на зберігання запасів в обліку підприємства

Отже, можливі декілька варіантів обліку витрат на зберігання запасів.

1. Зберігання запасів відбувається під час їх транспортування (тобто до потрапляння від постачальника на склад та оприбутковування на балансі підприємства). Наприклад, запаси можуть зберігатися в порту, на залізничному складі тощо. На нашу думку, такі витрати слід вважати іншими витратами, безпосередньо пов’язаними з придбанням запасів. Їх доцільно відносити до первісної вартості запасів на підставі п. 9 П(С)БО 9.

2. Зберігання запасів відбувається після їх надходження від постачальника:

а) запаси зберігаються в цехових коморах і призначені для виробництва продукції (сировина, куповані напівфабрикати і комплектуючі вироби, основні та допоміжні матеріали тощо). У цьому випадку можливі два варіанти розвитку подій:

— витрати на зберігання запасів повністю включають до виробничої собівартості продукції (рахунок 23) — якщо порядок калькуляції виробничої собівартості дозволяє віднести такі витрати до конкретного об’єкта витрат;

— витрати на зберігання запасів відносять до складу загальновиробничих витрат (рахунок 91) — якщо їх неможливо віднести до конкретного об’єкта витрат. Наприкінці місяця частину витрат (змінні та постійні розподілені), що значаться на цьому рахунку, списують до складу виробничої собівартості (рахунок 23), а частину (нерозподілені постійні загальновиробничі витрати) — на собівартість реалізації (рахунок 90). З детальним обліком загальновиробничих витрат ви можете ознайомитися в журналі «Податки та бухгалтерський облік», 2013, спецвипуск № 6, с. 72;

б) запаси використовують для загальногосподарських потреб, на обслуговування та управління підприємством — витрати на зберігання таких ТМЦ відносять до адміністративних витрат (рахунок 92);

в) запаси пов’язані зі збутом, тобто призначені безпосередньо для продажу або для забезпечення його здійснення (товари, готова продукція, тара, пакувальні матеріали тощо) — витрати на зберігання включають до складу витрат на збут (рахунок 93).

Зберігання запасів сторонніми підприємствами

Як ми вже зазначали, у разі відсутності власних або орендованих приміщень для зберігання запасів підприємство може укласти зі спеціалізованим підприємством договір зберігання.

У загальному випадку при передачі майна на зберігання право власності на нього від поклажодавця до зберігача не переходить ( ст. 944 ЦКУ). А отже, отримуючи ТМЦ, зберігач не наділяється правом користуватися та розпоряджатися ними.

Проте договором зберігання може бути передбачене право товарного складу (тобто професійного зберігача) розпоряджатися речами, отриманими на зберігання і визначеними родовими ознаками*. У такому разі до відносин сторін застосовуються положення про договір позики ( ст. 958 ЦКУ). Застосування до зберігання положень про позику означає, що передані на зберігання речі, визначені родовими ознаками, переходять у власність зберігача, а зберігач зобов’язується повернути поклажодавцеві таку ж кількість речей такої ж якості ( ст. 1046 ЦКУ).

* Річ вважається визначеною родовими ознаками, якщо вона має ознаки, властиві всім речам того ж роду і вимірюється числом, мірою, вагою ( ч. 2 ст. 184 ЦКУ). Причому річ, що має тільки родові ознаки, є замінною.

Бухгалтерський облік операцій за договором зберігання залежить від того, передбачає він право зберігача розпоряджатися річчю чи ні. Розглянемо обидва ці випадки.

Договір не передбачає права зберігача розпоряджатися запасами. Матеріальні цінності, передані за договором зберігання, що не передбачає права зберігача розпоряджатися майном, отриманим на зберігання, обліковують на балансі поклажодавця. Для обліку таких ТМЦ до відповідного субрахунку обліку матеріальних цінностей відкривають субрахунок другого порядку «Матеріальні цінності на зберіганні» (наприклад, 201/Сировина та матеріали на зберіганні, 26/Готова продукція на зберіганні, 281/Товари на зберіганні).

Урахуйте: винагороду за договором зберігання не включено до переліку витрат, що формують первісну вартість запасів відповідно до п. 9 П(С)БО 9. Тому

витрати поклажодавця на оплату вартості послуг зберігання слід відображати у складі витрат

Вид витрат, до складу яких потрапить сума нарахованої винагороди, залежатиме від виду запасів, переданих на зберігання (див. вище).

Виняток становлять випадки, коли зберігання здійснюється у процесі транспортування від постачальника або якщо підприємство імпортує товар і розміщує його в режимі митного складу. У цьому випадку плату за зберігання, на наш погляд, слід розглядати як витрати, безпосередньо пов’язані з придбанням запасів. Вона буде включена до первісної вартості ТМЦ.

А тепер порядок бухгалтерського обліку у поклажодавця операцій за договорами, що не передбачають права зберігача розпоряджатися ТМЦ, отриманими на зберігання, покажемо на прикладі.

Приклад 3.1. Підприємство придбало партію товарів вартістю 42000,00 грн. (у тому числі ПДВ — 7000,00 грн.). Зважаючи на недостатність власних площ для зберігання ТМЦ підприємство уклало договір зберігання строком на 1 місяць. За умовами договору зберігач не має права розпоряджатися отриманим на зберігання майном. Плата за зберігання становить 1500,00 грн. на місяць (у тому числі ПДВ — 250,00 грн.).

У бухгалтерському обліку поклажодавця зазначені операції відобразяться таким чином (див. табл. 3.1 на с. 32):

Таблиця 3.1. Зберігання без права зберігача розпоряджатися отриманими ТМЦ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано товари, отримані від постачальника | 281/Товари в дорозі | 631 | 35000,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 7000,00 |

| 3 | Перераховано постачальнику оплату за товар | 631 | 311 | 42000,00 |

| 4 | Передано товар зберігачу на відповідальне зберігання | 281/Товари на зберіганні | 281/Товари в дорозі | 35000,00 |

| 5 | Нараховано винагороду за надання послуг за договором зберігання | 93 | 685 | 1250,00 |

| 6 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 685 | 250,00 |

| 7 | Оплачено послуги зберігання | 685 | 311 | 1500,00 |

| 8 | Повернено товари з відповідального зберігання | 281/Товари на складі | 281/Товари на зберіганні | 35000,00 |

Договір передбачає право зберігача розпоряджатися запасами. Нагадаємо: право товарного складу розпоряджатися речами, отриманими на зберігання, може бути передбачене договором тільки щодо речей, визначених родовими ознаками.

Права розпоряджатися речами, які визначені індивідуальними ознаками і передані за договором зберігання, не мають навіть професійні зберігачі

На підставі вимог ст. 1046 ЦКУ договір зберігання, що передбачає право зберігача розпоряджатися отриманим майном, може бути укладено тільки щодо замінних речей, що мають однакове функціональне призначення. Крім того, вартості переданих та отриманих натомість активів також повинні збігатися. Тому, на наш погляд, у бухгалтерському обліку поклажодавця передачу та повернення ТМЦ за зазначеними договорами слід розглядати як обмін подібними запасами. Як відображати в обліку операції з обміну подібними запасами, ви вже знаєте (див. с. 23).

Розглянемо невеликий приклад.

Приклад 3.2. Підприємство передає товарному складу на відповідальне зберігання товар, визначений родовими ознаками, — цукровий пісок вартістю 60000,00 грн. (у тому числі ПДВ — 10000,00 грн.). За умовами договору зберігач має право розпоряджатися прийнятим на зберігання товаром. Плата за зберігання становить 2100,00 грн. на місяць (у тому числі ПДВ — 350,00 грн.). Після закінчення строку договору товар повернено поклажодавцю.

У бухобліку поклажодавця зазначені операції відображають так (див. табл. 3.2 на с. 33):

Таблиця 3.2. Зберігання з правом зберігача розпоряджатися отриманими ТМЦ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Передано цукровий пісок на зберігання | 377 | 281 | 50000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 377 | 641/ПДВ | 10000,00 |

| 3 | Нараховано винагороду за надання послуг за договором зберігання | 93 | 685 | 1750,00 |

| 4 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 685 | 350,00 |

| 5 | Оплачено послуги зберігання | 685 | 311 | 2100,00 |

| 6 | Повернено цукровий пісок з відповідального зберігання | 281 | 685 | 50000,00* |

| 7 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 685 | 10000,00 |

| 8 | Здійснено залік заборгованостей | 685 | 377 | 60000,00 |

| * Первісною вартістю цукру, отриманого в обмін на подібні запаси, визнається балансова вартість переданого цукру (див. с. 23). | ||||

Ну що ж, з обліком самого зберігання розібралися. Тепер давайте з’ясуємо, як потрібно діяти, якщо виявлено нестачу запасів, що перебувають на зберіганні.

Облік нестач переданих на зберігання запасів

Якщо договір передбачає право зберігача розпоряджатися отриманими на зберігання цінностями, то нестачу таких цінностей, виявлену при зберіганні, у бухобліку поклажодавця не відображають. Це пов’язано з тим, що такі активи списуються з балансу поклажодавця в момент їх передання на зберігання. Зберігач же, незалежно від факту виявлення нестачі, зобов’язаний повернути поклажодавцю таку ж кількість речей того ж роду і такої ж якості, як були отримані від поклажодавця.

А ось нестачі, виявлені при зберіганні за договором, що не передбачає права зберігача розпоряджатися отриманими на зберігання цінностями, поклажодавцю відобразити в обліку треба.

Як ви пам’ятаєте, нестачі ТМЦ бувають двох видів: у межах і понад норми природного убутку (див. с. 27). При цьому в бухгалтерському обліку поклажодавця відмінностей у відображенні таких нестач практично немає. І ті, і інші нестачі (як у межах норм природного убутку, так і понад них) уключають до складу інших операційних витрат і відображають за дебетом субрахунку 947 в кореспонденції з кредитом рахунків обліку ТМЦ (20, 22, 26, 28).

Зверніть увагу: понаднормові нестачі прирівнюються до негосподарського використання ТМЦ. Тому в разі такої нестачі підприємству-поклажодавцю доведеться нарахувати податкові зобов’язання з ПДВ виходячи з вартості придбання товару, якого бракує, на підставі п.п. «г» п. 198.5 ПКУ. При цьому врахуйте: нарахування податкових зобов’язань за фактом нестачі ТМЦ здійснюють у тому звітному періоді, в якому такий факт установлено.

Одночасно зі збільшенням витрат суму понаднормової нестачі (з урахуванням ПДВ) відображають за дебетом позабалансового субрахунку 072

На підставі визнаної зберігачем претензії або рішення суду про стягнення сум з відшкодування понесених збитків поклажодавець відображає дебіторську заборгованість за дебетом субрахунку 375 «Розрахунки за відшкодуванням завданих збитків» з визнанням інших операційних доходів за кредитом субрахунку 716 «Відшкодування раніше списаних активів». Суму нестачі, раніше відображеної на позабалансовому субрахунку 072, виключають з обліку записом за кредитом зазначеного субрахунку.

Отримання від зберігача компенсації як відшкодування вартості нестачі ТМЦ поклажодавець показує як погашення дебіторської заборгованості зберігача за розрахунками з відшкодування збитку (за кредитом субрахунку 375) і збільшення активів (грошових коштів тощо).

Наведемо приклад відображення нестач в обліку поклажодавця.

Приклад 3.3. Підприємство передало на зберігання професійному зберігачу партію борошна вищого ґатунку загальною вартістю 48000,00 грн. (у тому числі ПДВ — 8000,00 грн.).

Під час зберігання було виявлено нестачу борошна на загальну суму 400,00 грн. без урахування ПДВ (у тому числі в межах норм природного убутку — 8,00 грн. (умовно), понаднормова нестача — 392,00 грн.).

Зберігач визнав претензію поклажодавця і виплатив йому 470,40 грн. (у тому числі ПДВ — 78,40 грн.) як компенсацію вартості ТМЦ, яких бракує.

В обліку поклажодавця нестачу ТМЦ, що виникла при зберіганні цінностей, відображаємо таким чином (див. табл. 3.3):

Таблиця 3.3. Облік нестач запасів, переданих на відповідальне зберігання

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Передано зберігачу борошно на відповідальне зберігання | 281/Товари на зберіганні | 281/Товари в дорозі | 40000,00 |

| 2 | Списано суму нестачі борошна | 947 | 281/Товари на зберіганні | 400,00 |

| 3 | Нараховано податкові зобов’язання з ПДВ при списанні понаднормової нестачі борошна (392,00 грн. х 20 % : 100 %) | 947 | 641/ПДВ | 78,40 |

| 4 | Відображено суму понаднормової нестачі (з урахуванням ПДВ) у позабалансовому обліку | 072 | — | 470,40 |

| 5 | Відображено суму збитку, що підлягає відшкодуванню підприємством-зберігачем | 375 | 716 | 470,40 |

| 6 | Списано суму нестачі з позабалансового обліку | — | 072 | 470,40 |

| 7 | Відшкодовано збиток від нестачі борошна зберігачем | 311 | 375 | 470,40 |

| 8 | Повернено товари з відповідального зберігання | 281/Товари на складі | 281/Товари на зберіганні | 39600,00 |

3.2. Оцінка на дату балансу

Як ми вже з’ясували, придбані (отримані) або виготовлені запаси зараховують на баланс за первісною вартістю. Проте зважаючи на різні причини (псування ТМЦ, сезонні коливання споживчого попиту на товари тощо) з часом вона може змінюватися. Тоді в підприємства виникає необхідність їх уцінити. Більше того, надалі можна здійснити дооцінку раніше уцінених активів. Про все це ми й поведемо нашу розмову далі.

Уцінка запасів

Порядок проведення. Єдиний нормативний документ, що регламентує порядок організації та проведення уцінки ТМЦ, — Положення про уцінку. Його норми слід застосовувати при уцінці:

— товарів широкого вжитку і продукції виробничо-технічного призначення, що залежалися (не мають збуту більше 3 місяців) і не користуються попитом у споживачів;

— товарів та продукції, які частково втратили свою первісну якість;

— надлишкових ТМЦ. До них відносять матеріали, комплектуючі вироби, інші матеріальні цінності, що більше 3 місяців не можуть бути використані при виробництві продукції через недоцільність такого виробництва зважаючи на відсутність попиту на продукцію як на внутрішньому, так і на зовнішньому ринках.

Таким чином, при проведенні уцінки запасів на виробничих і торговельних підприємствах усі організаційні питання, пов’язані з її здійсненням, вирішують відповідно до вимог Положення про уцінку.

Рішення про проведення уцінки запасів приймає керівник підприємства у міру потреби (п. 2 Положення про уцінку). Оформляється таке рішення відповідним наказом.

Зауважте: зазвичай уцінку запасів здійснюють за результатами інвентаризації*. Проте не виключена можливість її проведення на підставі даних бухгалтерського обліку станом на 1-ше число місяця (п. 4 Положення про уцінку).

* Детально про порядок проведення інвентаризації, а також про оформлення та відображення в обліку її результатів читайте у спецвипуску «Податки та бухгалтерський облік», 2015, № 93.

Проведення уцінки запасів відбувається в декілька етапів. Продемонструємо їх на рис. 3.1.

Деталізуємо кожен з наведених етапів.

Етап 1. Комісію затверджує керівник підприємства своїм наказом. Мета її діяльності — виявлення ТМЦ, що підлягають уцінці, та проведення самої процедури уцінки. До складу такої комісії, як правило, входять (п. 3 Положення про уцінку):

— заступник керівника підприємства (голова комісії);

— головний бухгалтер;

— товарознавець;

— економіст з цін;

— технолог;

— інші фахівці підприємства, обізнані з кон’юнктурою і попитом на ринку.

Етап 2. Переліки запасів, що підлягають уцінці, складають за результатами інвентаризації або на підставі аналізу даних бухгалтерського обліку про наявність тих, що залежалися або не мають попиту ТМЦ. Складання таких переліків — обов’язок комісії, яка проводить уцінку. У них зазначають (п. 8 Положення про уцінку):

— повне найменування ТМЦ;

— кількість ТМЦ;

— роздрібну ціну товару (собівартість продукції);

— найменування підприємства-виробника;

— пропозиції щодо розміру уцінки.

На розмірі уцінки зупинимося окремо. Так,

розмір уцінки запасів комісія визначає на підставі експертних оцінок з урахуванням ступеня втрати споживчих властивостей, насиченості ринку цими запасами

Про це йдеться в п. 11 Положення про уцінку. При цьому запаси, які раніше вже були уцінені, але залишилися нереалізованими, можуть уцінюватися повторно до рівня цін можливої реалізації.

Цікаво, що, вказуючи на необхідність визначати розмір уцінки на підставі експертних оцінок, Положення про уцінку не висуває спеціальних вимог щодо обов’язкового залучення до цієї процедури сертифікованих оцінювачів. Крім того, такої вимоги не містять і чинні нормативно-правові акти*. Виходить, що зазначена експертна оцінка здійснюється безпосередньо комісією, яка повинна здійснювати уцінку. До речі, підтверджує такий висновок і Мінекономіки в листі від 26.02.2008 р. № 91-22/65.

* Залучення до оцінки матеріальних цінностей сертифікованих експертів є обов’язковим тільки у випадках, зазначених у ст. 7 Закону про оцінку, серед яких згадується тільки переоцінка основних засобів.

Зверніть увагу: не підлягають уцінці, а отже, не включаються до переліку уцінюваних ТМЦ запаси, які оформлені в заставу, перебувають у резерві або на відповідальному зберіганні (п. 5 Положення про уцінку).

Крім того, пам’ятайте: технічно складні товари, продукція та надлишкові ТМЦ, що мають виробничі паспорти (радіоприймачі, прилади, годинники, верстати тощо), уцінюються тільки за наявності паспорта. Зазначені товари та продукція мають бути справними і придатними до експлуатації (п. 12 Положення про уцінку).

Етап 3. Оформлені переліки запасів, що підлягають уцінці, передають керівнику (власнику) підприємства для прийняття остаточного рішення (п. 9 Положення про уцінку).

Етап 4. Дані про уцінені запаси записують до опису-акта уцінки товарів і продукції, що залежалися, і надлишкових товарно-матеріальних цінностей** (далі — опис-акт уцінки). Його форму наведено в додатку до Положення про уцінку.

** Оформлення опису-акта уцінки, передбачене Положенням про уцінку, не суперечить вимогам Методрекомендацій № 2. Нагадаємо: згідно з п. 3.15 цього документа уцінка запасів до чистої вартості реалізації оформляється актом уцінки.

Цей документ складають у двох примірниках:

— на виробничих підприємствах і підприємствах оптової торгівлі — на кожному складі товарів, продукції, надлишкових ТМЦ;

— на підприємствах роздрібної торгівлі — у кожному відділі (секції), магазині чи іншій торговельній одиниці.

Опис-акт підписують члени комісії, яка проводила уцінку, а також матеріально відповідальні особи (п. 13 Положення про уцінку).

Якщо окремі запаси уцінюють повторно, то в описах-актах зазначають ціну після першої та другої уцінок.

Етап 5. Після проведення уцінки запасів і оформлення опису-акта всі матеріали на уцінку (у необхідних випадках разом з письмовими поясненнями матеріально відповідальних осіб) мають бути розглянуті та затверджені керівником (власником) підприємства у дводенний строк після їх отримання (п. 16 Положення про уцінку). Затверджені описи-акти уцінки передають:

перший примірник — бухгалтерській службі;

другий примірник — матеріально відповідальній особі.

Етап 6. Усі уцінені товари, продукція та надлишкові ТМЦ мають бути перемарковані. У чому ж полягає процедура перемаркування і як вона здійснюється?

Порядок проведення перемаркування встановлюють пп. 21 — 24 Положення про уцінку. Перемаркування цін на самих товарах, продукції та надлишкових ТМЦ або фабричних ярликах, технічних паспортах та інших видах позначення цін виконує комісія, яка проводить уцінку.

Перемаркування полягає в закресленні попередньої ціни та зазначенні нової ціни на кожній одиниці запасів

Унесені зміни підтверджуються підписом голови комісії.

Якщо закреслити стару ціну практично неможливо, то нові ціни зазначають шляхом наклеювання або навішування ярликів. На дрібних виробах, на які неможливо наклеїти або повісити ярлик, нові ціни зазначають на упаковці. Якщо товари, продукція та надлишкові ТМЦ при уцінці розпаковуванню не підлягають, то нові ціни зазначають на упаковці з подальшим унесенням змін до маркування цін кожного виробу негайно після розпаковування.

Зверніть увагу: при перемаркуванні цін, змінених у зв’язку з частковою втратою якості об’єкта уцінки, на ярликах, упаковці або цінниках ставиться літера «П».

Перемаркування та навішування нових належним чином оформлених ярликів на об’єкти уцінки здійснюють за місцем проведення уцінки запасів. У торговельному залі підприємства торгівлі вивішують оголошення про нові ціни, що зберігаються до остаточного продажу цих товарів.

Етап 7. Результати уцінки відображають в обліку в тому місяці, в якому було складено опис-акт уцінки (п. 19 Положення про уцінку). Про відображення суми уцінки запасів в обліку див. нижче.

Бухгалтерський облік. Правила відображення результатів уцінки запасів у бухгалтерському обліку встановлено П(С)БО 9. Про це йдеться і в п. 20 Положення про уцінку (ср. ). Давайте звернемося до вимог зазначеного стандарту і поглянемо, як обліковувати уцінку в регістрах бухобліку.

Як ми вже неодноразово згадували, у бухгалтерському обліку придбані (отримані) або виготовлені запаси зараховують на баланс за первісною вартістю ( п. 8 П(С)БО 9). Проте надалі (на кожну дату балансу) ТМЦ слід відображати в бухобліку та фінзвітності за найменшою з двох оцінок ( п. 24 П(С)БО 9):

— за первісною вартістю;

— за чистою вартістю реалізації*.

* Чиста вартість реалізації запасів — очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію ( п. 4 П(С)БО 9).

Останній спосіб оцінки, як того вимагає п. 25 П(С)БО 9, застосовують, якщо на дату балансу ціна запасів знизилася або вони зіпсовані, застаріли або іншим чином втратили первісно очікувану економічну вигоду. Визначають чисту вартість реалізації за кожною одиницею запасів шляхом віднімання від очікуваної ціни продажу очікуваних витрат на завершення виробництва і збут ( п. 26 П(С)БО 9). Як визначити чисту вартість реалізації, розповідає додаток 2 до Методрекомендацій № 2. Наведемо приклад.

Приклад 3.4. На складі підприємства виявлено матеріали, що частково втратили свої якісні характеристики. У результаті цього матеріали не можуть бути використані у власному виробництві, проте можуть бути реалізовані за зниженою ціною. На дату балансу зазначені матеріали оцінюються за чистою вартістю реалізації. Порядок визначення чистої вартості реалізації наведено в табл. 3.4 на с. 38.

Таблиця 3.4. Визначення чистої вартості реалізації

| № з/п | Найменування показника | Показник |

| 1 | Кількість | 100 кг |

| 2 | Первісна вартість (без ПДВ): | |

| 2.1 | — за 1 кг | 30 грн./кг |

| 2.2 | — усього (ряд. 1 х ряд. 2.1) | 3000 грн. |

| 3 | Очікувана ціна продажу (без ПДВ): | |

| 3.1 | — за 1 кг | 15 грн./кг |

| 3.2 | — усього (ряд. 1 х ряд. 3.1) | 1500 грн. |

| 4 | Очікувані витрати на збут (без ПДВ) | 300 грн. |

| 5 | Чиста вартість реалізації (без ПДВ): | |

| 5.1 | — усього (ряд. 3.2 - ряд. 4) | 1200 грн. |

| 5.2 | — за 1 кг | 12 грн./кг |

При настанні однієї з наведених у п. 25 П(С)БО 9 подій підприємство порівнює первісну вартість запасів, за якою вони були зараховані на баланс під час надходження, і чисту вартість реалізації цих запасів.

Якщо встановлено, що первісна вартість перевищує чисту вартість реалізації запасів, підприємство проводить їх уцінку

У попередньому прикладі (див. табл. 3.4) сума уцінки становить 1800 грн. (3000 грн. - 1200 грн.)

Суму уцінки списують до складу інших операційних витрат і відображають за дебетом субрахунку 946 «Втрати від знецінення запасів» з одночасним зменшенням балансової вартості запасів ( п. 27 П(С)БО 9, п. 5.8 Методрекомендацій № 2).

Зверніть увагу: у викладеному вище порядку уцінку запасів відображають виробничі та торговельні підприємства, які облік запасів ведуть у купівельних цінах. А ось для підприємств роздрібної торгівлі, які облік товарів ведуть у цінах продажу, відображення суми уцінки в бухгалтерському обліку має деякі особливості. Таким підприємствам при уцінці товару до чистої вартості реалізації необхідно суму зниження продажної вартості товару розділити на дві складові:

— суму, на яку зменшується торгова націнка;

— суму, на яку знижується первісна (купівельна) вартість товару.

Зниження суми торгової націнки відображають в обліку за дебетом субрахунку 285 «Торгова націнка» і кредитом субрахунку 282 «Товари в торгівлі». У свою чергу, суму зменшення первісної (переоціненої) вартості товару (суму уцінки) відображають кореспонденцією: Дт 946 — Кт 282.

А тепер порядок бухгалтерського обліку операцій з уцінки запасів розглянемо на прикладах.

Приклад 3.5. Підприємство оптової торгівлі придбало партію товару — 150 мобільних телефонів за ціною 1500,00 грн. (у тому числі ПДВ — 250,00 грн.) на загальну суму 225000,00 грн.

Після закінчення 6 місяців у зв’язку з наявністю на ринку аналогічних товарів за нижчою ціною 30 телефонів з цієї партії залишилися нереалізованими. Керівництвом підприємства прийнято рішення уцінити цей товар до вартості його можливої реалізації. Комісією, створеною на підприємстві для проведення уцінки, установлено, що чиста вартість реалізації телефону такої моделі становить 1200,00 грн. за 1 телефон (без урахування ПДВ).

Загальна сума уцінки становить 1500,00 грн. ((1250,00 грн./шт. - 1200,00 грн./шт.) х 30 шт.).

Уцінені телефони в кількості 30 шт. реалізовано за ціною 1440,00 грн. (у тому числі ПДВ — 240,00 грн.).

У бухобліку підприємства уцінка та реалізація товарів, що враховуються в купівельних цінах, відобразяться таким чином (див. табл. 3.5).

Таблиця 3.5. Уцінка товарів, що враховуються в купівельних цінах

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| У періоді придбання товарів | ||||

| 1 | Отримано товари від постачальника | 281 | 631 | 187500,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 37500,00 |

| 3 | Оплачено придбані товари | 631 | 311 | 225000,00 |

| У періоді уцінки товарів | ||||

| 4 | Здійснено уцінку товару | 946 | 281 | 1500,00 |

| 5 | Суму уцінки списано на фінансовий результат | 791 | 946 | 1500,00 |

| У періоді реалізації товарів | ||||

| 6 | Відображено дохід від реалізації уцінених товарів (1440,00 грн./шт. х 30 шт.) | 361 | 702 | 43200,00 |

| 7 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 7200,00 |

| 8 | Відображено собівартість реалізованих товарів (1200,00 грн./шт. х 30 шт.) | 902 | 281 | 36000,00 |

| 9 | Отримано грошові кошти на оплату вартості товарів | 311 | 361 | 43200,00 |

| 10 | Сформовано фінансовий результат | 702 | 791 | 36000,00 |

| 791 | 902 | 36000,00 | ||

Приклад 3.6. Підприємство роздрібної торгівлі веде облік товарів за цінами продажу. Після закінчення літнього сезону купальники в кількості 20 шт. продажною вартістю 420,00 грн. за одиницю з урахуванням ПДВ (у тому числі первісна (купівельна) вартість — 290,00 грн., торгова націнка — 130,00 грн.) було уцінено. При цьому чиста вартість реалізації визначена в сумі 220,00 грн./шт. (без ПДВ). Продажна вартість купальника — 300,00 грн. (у тому числі ПДВ — 50,00 грн.).

Тобто уцінка первісної (купівельної) вартості одного купальника становить 70,00 грн. (290,00 грн. - 220,00 грн.).

Після зменшення продажної вартості торгова націнка за одним купальником має бути 80,00 грн. (300,00 грн. - 220,00 грн.). А отже, зниження торгової націнки за кожним уціненим купальником становить 50,00 грн. (130,00 грн. - 80,00 грн.) або (420,00 грн. - - 300,00 грн. - 70,00 грн.).

Операція з уцінки товарів на підприємстві роздрібної торгівлі відображається так (див. табл. 3.6 на с. 40):

Таблиця 3.6. Уцінка товарів, що обліковуються у продажних цінах

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| У періоді придбання товарів | ||||

| 1 | Перераховано попередню оплату постачальнику (50 шт. х 348,00 грн./шт.) | 371 | 311 | 17400,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 644 | 2900,00 |

| 3 | Отримано товари від постачальника | 281 | 631 | 14500,00 |

| 4 | Списано суму відображеного раніше податкового кредиту з ПДВ | 644 | 631 | 2900,00 |

| 5 | Відображено залік заборгованостей | 631 | 371 | 17400,00 |

| 6 | Передано товари в роздріб | 282 | 281 | 14500,00 |

| 7 | Нараховано торгову націнку | 282 | 285 | 6500,00 |

| У періоді уцінки товарів | ||||

| 8 | Здійснено уцінку товарів: | |||

| — за рахунок списання торгової націнки (20 шт. х 50,00 грн./шт.) | 285 | 282 | 1000,00 | |

| — за рахунок зниження первісної вартості (20 шт. х 70,00 грн./шт.) | 946 | 282 | 1400,00 | |

| 9 | Суму уцінку списано на фінансовий результат | 791 | 946 | 1400,00 |

| У періоді реалізації уціненого товару | ||||

| 10 | Отримано виручку від реалізації уціненого товару (20 шт. х 300,00 грн./шт.) | 301/ «Операц. каса» | 702 | 6000,00 |

| 11 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 1000,00 |

| 12 | Списано торгову націнку за реалізованим товаром (20 шт. х 80,00 грн./шт.)* | 285 | 282 | 1600,00 |

| 13 | Списано собівартість реалізованого товару | 902 | 282 | 4400,00 |

| 14 | Сформовано фінансовий результат | 791 | 902 | 4400,00 |

| 702 | 791 | 5000,00 | ||

| * Для наочності торгова націнка, що списується, визначена прямим рахунком. На практиці ж торгову націнку, що стосується реалізованого товару, розраховують за середнім відсотком (детальніше про це див. на с. 65). | ||||

Дооцінка запасів

Почнемо з організаційних моментів. На жаль, окремого документа, який би описував порядок проведення дооцінки, законодавці не затвердили. Що ж робити? На нашу думку, при вирішенні питань проведення дооцінки слід керуватися вже відомим Положенням про уцінку.

Так, рішення про проведення дооцінки запасів, як і рішення про їх уцінку, знаходиться в компетенції керівника підприємства. При цьому виявити запаси, що підлягають дооцінці (скласти перелік дооцінюваних ТМЦ), а також провести саму процедуру дооцінки повинна відповідна комісія, створена за наказом керівника.

Окремої форми акта дооцінки не затверджено. Тому для відображення результатів проведення дооцінки можна, на наш погляд, скористатися формою опису-акта уцінки. Тільки для цього типову форму акта, наведену в додатку до Положення про уцінку, слід дещо доопрацювати шляхом унесення змін до її назви й табличної частини.

Після проведення дооцінки запасів і оформлення опису-акта всі матеріали на дооцінку ТМЦ мають бути розглянуті та затверджені керівником (власником) підприємства. Затверджені описи-акти дооцінки передають: перший примірник — бухгалтерській службі; другий примірник — матеріально відповідальній особі.

Тепер що стосується бухгалтерського обліку дооцінки. Можливість проведення дооцінки запасів передбачено п. 28 П(С)БО 9. Відповідно до нього, якщо чиста вартість реалізації раніше уцінених запасів надалі збільшується, то на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, визнається інший операційний дохід зі збільшенням вартості цих запасів. Інакше кажучи, суму доходу від дооцінки відображають за кредитом субрахунку 719 «Інші доходи від операційної діяльності» у кореспонденції з дебетом рахунків обліку запасів ( п. 5.8 Методрекомендацій № 2).

Як бачимо, бухоблік процедури дооцінки не викликає особливих труднощів. Тут головне — пам’ятати:

обов’язковою умовою проведення дооцінки є попередня уцінка запасів

Тобто чинні правила бухобліку передбачають тільки уцінку первісної балансової вартості запасів і не містять норм, що дозволяють її дооцінку (дооцінюється вже переоцінена вартість ТМЦ). Причому сума дооцінки не може перевищувати суми проведеної раніше уцінки.

Порядок бухгалтерського обліку дооцінки запасів покажемо на прикладі.

Приклад 3.7. Підприємство оптової торгівлі придбало партію товару — 120 термосів за ціною 390,00 грн. (у тому числі ПДВ — 65,00 грн.), на загальну суму 46800,00 грн.

Після закінчення 3 місяців у зв’язку з наявністю на ринку аналогічних товарів за нижчою ціною 40 термосів з цієї партії залишилися нереалізованими. Керівництвом підприємства прийнято рішення уцінити цей товар до вартості його можливої реалізації. Комісією, створеною на підприємстві для проведення уцінки, установлено, що чиста вартість реалізації термоса такої моделі становить 300,00 грн. за 1 термос (без урахування ПДВ). Загальна сума уцінки становить: (325,00 грн./шт. - - 300,00 грн./шт.) х 40 шт. = 1000,00 грн.

У результаті зниження ціни торговельне підприємство реалізувало 25 термосів за ціною 360,00 грн. (у тому числі ПДВ — 60,00 грн.).

Згодом через сезонне збільшення споживчого попиту підприємство прийняло рішення про дооцінку 15 термосів, що залишилися, до їх первісної вартості 325,00 грн. (без урахування ПДВ). Загальна сума дооцінки становить 375,00 грн. ((325,00 грн./шт. - 300,00 грн./шт.) х 15 шт.).

У бухгалтерському обліку перелічені операції відображають так (див. табл. 3.7 на с. 42):

Таблиця 3.7. Облік операцій з дооцінки товарів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| У періоді придбання товарів | ||||

| 1 | Отримано товари від постачальника | 281 | 631 | 39000,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 7800,00 |

| 3 | Оплачено придбані товари | 631 | 311 | 46800,00 |

| У періоді уцінки товарів | ||||

| 4 | Здійснено уцінку товарів | 946 | 281 | 1000,00 |

| 5 | Суму уцінки списано на фінансовий результат | 791 | 946 | 1000,00 |

| У періоді реалізації уцінених товарів | ||||

| 6 | Відображено дохід від реалізації уцінених товарів (360 грн./шт. х 25 шт.) | 361 | 702 | 9000,00 |

| 7 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 1500,00 |

| 8 | Відображено собівартість реалізованих товарів | 902 | 281 | 7500,00 |

| 9 | Отримано грошові кошти в оплату вартості товарів | 311 | 361 | 9000,00 |

| 10 | Сформовано фінансовий результат | 702 | 791 | 7500,00 |

| 791 | 902 | 7500,00 | ||

| У періоді дооцінки товарів | ||||

| 11 | Відображено суму збільшення чистої вартості реалізації (дооцінку) | 281 | 719 | 375,00 |

| 12 | Суму дооцінки списано на фінансовий результат | 719 | 791 | 375,00 |

3.3. Використання запасів у господарській діяльності підприємства

Основне, що має на меті підприємство при придбанні запасів, — використання їх у власній господарській діяльності. При цьому під використанням ТМЦ у госпдіяльності, як правило, мають на увазі їх відпуск на такі цілі:

— виробництво продукції (робіт, послуг);

— загальновиробничі потреби;

— виправлення браку;

— загальногосподарські (адміністративні) потреби;

— забезпечення збуту продукції;

— спорудження (виготовлення) основних засобів;

— ремонт і поліпшення основних засобів.

Як бачите, варіантів використання запасів досить багато. І кожному з них властиві свої правила бухобліку. Але до обліку ми ще доберемося, а поки що розберемося з іншим важливим запитанням: якими документами оформляти відпуск запасів для використання у власній господарській діяльності?

Документальне оформлення відпуску запасів

Облік відпуску та використання запасів у власній господарській діяльності є досить трудомістким. Адже такий облік необхідно вести в кількісному і грошовому вираженні не тільки в бухгалтерії, а й на місцях зберігання ТМЦ (на складах, у коморах, цехах тощо).

Як оформляють відпуск запасів для використання в госпдіяльності, ви можете дізнатися з табл. 3.8. Типові форми цих первинних документів затверджено наказом № 193.

Таблиця 3.8. Документи для обліку руху запасів

| № з/п | Назва документа | Призначення | Порядок складання та використання |

| 1 | Лімітно-забірна карта*: | Використовують для оформлення відпуску матеріалів, які систематично витрачаються при виготовленні продукції, а також для поточного контролю за дотриманням установлених лімітів відпуску матеріалів на виробничі потреби. Лімітно-забірні карти є виправдувальними документами для списання матеріальних цінностей зі складу | |

| — типова форма № М-8 | Призначена для багаторазового відпуску одного номенклатурного номера матеріалів на один місяць | Виписується відділом постачання або плановим відділом у двох примірниках. Один примірник до початку місяця передають цеху (дільниці) — споживачу матеріалів, другий — складу або коморі цеху (дільниці). Склад здійснює відпуск матеріалів у виробництво при пред’явленні представником цеху свого примірника лімітно-забірної карти. Комірник зазначає в обох примірниках дату і кількість відпущеного матеріалу, після чого визначає залишок ліміту за кожним номенклатурним номером матеріалів. У лімітно-забірній карті цеху (дільниці) розписується комірник, а в лімітно-забірній карті складу — представник цеху (дільниці). Після використання ліміту комірник передає лімітно-забірну карту до бухгалтерії | |

| — типова форма № М-9 | Призначена для чотириразового відпуску лімітованих матеріалів, які відносяться на один вид витрат (замовлення на один місяць) і на різноманітні види витрат (замовлень) | ||

| — типова форма № М-28 | Призначена для відпуску матеріалів на будівельні об’єкти з центрального складу або складу дільниці | Лімітно-забірна карта за формою № М-28 виписується в одному примірнику на кожен будівельний об’єкт на один місяць і ведеться протягом усього періоду будівництва. Знаходиться така карта у виконавця робіт. Одночасно складається щомісячна лімітно-забірна карта за формою № М-28а, що знаходиться на складі. При відпуску матеріалів зі складу комірник розписується в лімітно-забірній карті форми № М-28, а одержувач — у лімітно-забірній карті форми № М-28а. Наприкінці місяця виконавець робіт за результатами інвентаризації зазначає у формі № М-28 залишок матеріалів на об’єкті на кінець місяця. Оформлені лімітно-забірні карти комірник і виконавець робіт здають до бухгалтерії. У бухгалтерії перевіряють правильність списання матеріалів на виробництво і визначають дані про витрату матеріалів у формі № М-28 з початку будівництва кожного об’єкта. Лімітно-забірні карти з незавершених (що переходять на наступний місяць) об’єктів повертають виконавцю робіт | |

| — типова форма № М-28а | |||

| 2 | Акт-вимога на заміну (додатковий відпуск) матеріалів (типова форма № М-10) | Використовується для обліку відпуску матеріалів понад установлений ліміт або при заміні матеріалів** і є підставою для списання матеріалів зі складу | Виписується на один вид матеріалів і його багаторазовий відпуск у межах ліміту у двох примірниках: один примірник — для одержувача (цеху, дільниці тощо), другий — для складу. Комірник зазначає в обох примірниках акта-вимоги дату і кількість відпущеного матеріалу, після чого визначає залишок, який іще не виданий. В акті-вимозі одержувача (цеху, дільниці) розписується завідувач складу (комірник), а в акті-вимозі складу — представник одержувача (цеху, дільниці). Здача актів-вимог до бухгалтерії здійснюється після видачі всієї кількості матеріалу, що вимагається |

| 3 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) | Використовують для обліку руху матеріальних цінностей всередині підприємства, їх відпуску господарствам свого підприємства, що розташовані за межами його території, а також стороннім організаціям | Виписується у двох примірниках і підписується головним бухгалтером або особою, на те уповноваженою. У випадку відпуску матеріалів господарствам свого підприємства один примірник передається одержувачам (цеху, ділянці тощо), другий — складу, який потім передає його до бухгалтерії. У випадку внутрішнього переміщення матеріалів накладну-вимогу складає матеріально відповідальна особа складу (цеху), що здає цінності. Один примірник служить складу (цеху), що здає ТМЦ, підставою для їх списання, а другий — складу (цеху), що приймає такі цінності для їх оприбутковування. У разі відпуску матеріальних цінностей господарствам свого підприємства, що розташовані за межами його території, накладну-вимогу виписують на підставі договорів, нарядів та інших відповідних документів. Перший примірник передають на склад як підставу для відпуску матеріалів, другий — одержувачу матеріалів |

| 4 | Картка складського обліку матеріалів (типова форма № М-12) | Використовують для обліку руху матеріалів на складі за кожним сортом, видом та розміром | Заповнюється на кожен номенклатурний номер матеріалів і ведеться матеріально відповідальною особою (комірником, завідуючим складу). Записи в картці виконують на підставі первинних прибутково-видаткових документів у день здійснення операції. Для скорочення кількості первинних документів відпуск матеріалів може оформлятися безпосередньо в картках складського обліку. У цьому випадку лімітно-забірну карту виписують в одному примірнику. Представник цеху при отриманні матеріалів розписується безпосередньо в картках складського обліку, а в лімітно-забірній карті розписується комірник |

| * Необхідність застосування лімітно-забірних карт зумовлена тим, що сировина, матеріали, паливо, напівфабрикати та інші матеріальні цінності повинні відпускатися у виробництво за вагою, обсягом або рахунком відповідно до встановлених на підприємстві лімітів. ** Майте на увазі: згідно з вимогами наказу № 193 понадлімітний відпуск матеріалів і заміна одних видів матеріалу іншими допускаються тільки з дозволу керівника підприємства, головного інженера або осіб, на це уповноважених, і після погодження з відповідними відділами підприємства. | |||

Зразки заповнення зазначених у табл. 3.8 форм ви можете знайти в журналі «Податки та бухгалтерський облік», 2011, спецвипуск № 3.

Зауважте: для документування руху запасів підприємство має право використовувати самостійно розроблені форми ( п. 3.1 Методрекомендацій № 2). Скористатися цим правом суб’єкт підприємництва може, наприклад, у тому випадку, коли для оформлення конкретної господарської операції типові форми первинних документів не розроблено та не затверджено. Проте тут потрібно враховувати один важливий нюанс: зазначені форми повинні містити обов’язкові реквізити, передбачені ст. 9 Закону № 996 і п. 2.4 Положення № 88.

Бухгалтерський облік

Матеріальні витрати є одним з основних елементів витрат операційної діяльності підприємства. До їх складу включається вартість використаних сировини та основних матеріалів, купівельних напівфабрикатів і комплектуючих виробів, палива та енергії, будівельних матеріалів, запасних частин, тари і тарних матеріалів, допоміжних та інших матеріалів.

Для відображення зазначеного елементу витрат Інструкцією № 291 у структурі класу 8 «Витрати за елементами» окремо виділено рахунок 80 «Матеріальні витрати».

Використовувані у власній господарській діяльності запаси списують з рахунків обліку ТМЦ у кореспонденції з дебетом таких субрахунків рахунка 80 (див. табл. 3.9 на с. 46):

Таблиця 3.9. Субрахунки рахунка 80

| Код субрахунку | Назва субрахунку | Види матеріальних витрат, що відображаються на субрахунку |

| 801 | Витрати сировини й матеріалів | Вартість сировини й матеріалів, які використані як основні й допоміжні матеріали в операційній діяльності підприємства |

| 802 | Витрати купівельних напівфабрикатів та комплектуючих виробів | Вартість купівельних напівфабрикатів і комплектуючих виробів, які використані в операційній діяльності підприємства |

| 803 | Витрати палива й енергії | Вартість придбаного палива й енергії всіх видів, які використані на технологічні та інші операційні цілі, у тому числі на вироблення з палива тепло- та електроенергії, що спожиті в операційній діяльності |

| 804 | Витрати тари й тарних матеріалів | Вартість тари й тарних матеріалів, що використані для операційної діяльності |

| 805 | Витрати будівельних матеріалів | Вартість будівельних матеріалів, які використані як основні та допоміжні матеріали в операційній діяльності підприємства |

| 806 | Витрати запасних частин | Вартість запчастин, які використані для ремонту основних засобів, інших необоротних матеріальних активів та МШП підприємства |

| 807 | Витрати матеріалів сільськогосподарського призначення | Вартість матеріалів сільгосппризначення, які використані в операційній діяльності підприємства |

| 808 | Витрати товарів | Вартість товарів, використаних для виробничо-господарських потреб, тобто без продажу іншим особам |

| 809 | Інші матеріальні витрати | Вартість виконаних для підприємства робіт і послуг виробничого та невиробничого характеру (здійснення окремих операцій з виробництва продукції, обробки сировини й матеріалів; проведення випробування сировини й матеріалів, що використовуються у виробництві; транспортні послуги, які є складовою технологічного процесу виробництва, тощо) |

Зібрані за дебетом рахунка 80 матеріальні витрати залежно від напряму використання ТМЦ списуються кореспонденцією за кредитом відповідного субрахунку рахунка 80 у дебет рахунків 23 «Виробництво», 24 «Брак у виробництві», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності».

Проте використовувати рахунки класу 8 не обов’язково. Своє рішення з цього приводу підприємство закріплює в наказі про організацію бухобліку (див. спецвипуск «Податки та бухгалтерський облік», 2015, № 85, с. 65).

Якщо підприємство не застосовує рахунки класу 8, то групування матеріальних витрат на рахунку 80 не здійснюється. Вартість запасів безпосередньо списують у дебет рахунків 23, 24, 91, 92, 93, 94.

Розглянемо облік списання запасів залежно від мети їх використання в господарській діяльності підприємства.

Списання запасів для виробництва продукції (робіт, послуг). Відпуск запасів на виробництво продукції (робіт, послуг) відображають в обліку згідно з нормами П(С)БО 9 і П(С)БО 16. Так, відповідно до пп. 11 і 12 П(С)БО 16

прямі матеріальні витрати включаються до складу виробничої собівартості продукції (робіт, послуг)

При цьому під прямими матеріальними витратами розуміють вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

У бухгалтерському обліку такі витрати показують за дебетом рахунка 23 в кореспонденції з відповідними рахунками (субрахунками) обліку запасів (20, 22, 28). Якщо підприємство використовує рахунки класу 8, перед списанням на рахунок 23 витрати відображають на відповідному субрахунку рахунка 80 (ці субрахунки наведено в табл. 3.9 на с. 46).

Зверніть увагу: при переданні напівфабрикатів власного виробництва для виготовлення продукції рахунки класу 8 не використовують, оскільки при формуванні собівартості напівфабрикатів витрати на їх виготовлення вже були згруповані на рахунках цього класу. Так, передання у виробництво таких напівфабрикатів незалежно від того, використовує підприємство рахунки класу 8 чи ні, відображають в обліку таким чином: Дт 23 — Кт 25.

Кореспонденція рахунків, що застосовується для обліку списання запасів у цілях їх використання у виробництві продукції (робіт, послуг), наочно представлена в табл. 3.10 на с. 50.

Зверніть увагу на таке:

1) вартість запасів відноситься на рахунок 23 в тому випадку, якщо вона може бути безпосередньо, без розподілу, на підставі первинних документів включена до складу собівартості окремих видів продукції або конкретних робіт;

2) при відпуску запасів у виробництво їх оцінка здійснюється одним з методів, передбачених у п. 16 П(С)БО 9*:

* Детальніше про суть кожного із зазначених методів оцінки запасів при їх вибутті див. на с. 56.

— ідентифікованої собівартості відповідної одиниці запасів;

— середньозваженої собівартості;

— собівартості перших за часом надходження запасів (ФІФО);

— нормативних витрат.

Для всіх одиниць запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із зазначених методів оцінки їх вибуття, вказаний у наказі про облікову політику підприємства;

3) при списанні запасів до виробничої собівартості потрапить також сума ТЗВ, що належить до переданих запасів. Сума ТЗВ, що обліковується на окремих субрахунках, уключається до собівартості на підставі відповідного розрахунку**. При цьому в бухгалтерському обліку суму ТЗВ, що належить до вартості відпущених у виробництво ТМЦ, списують на ті самі рахунки, у кореспонденції з якими відображено вибуття цих ТМЦ.

** Порядок розподілу сум ТЗВ детально описано на с. 80.

Під витратою матеріальних ресурсів на виробництво розуміють фактичне використання цих матеріальних цінностей безпосередньо на виробництво готових виробів

Відпуск же запасів у цехові комори розглядається не як витрати на виробництво, а тільки як переміщення матеріальних цінностей.

У зв’язку з цим на підприємствах, що використовують рахунки класу 8, щомісячно вартість запасів, переданих у виробництво, але не використаних на кінець місяця, списують такою кореспонденцією рахунків (методом «червоне сторно»):

1) Дт 80 (відповідні субрахунки) — Кт 20 (відповідні субрахунки), 22, 28;

2) Дт 23 (відповідні субрахунки) — Кт 80 (відповідні субрахунки).

Першим числом наступного місяця цю ж суму в розрізі найменувань матеріальних витрат записують у прихід цеху (у тій самій сумі прямим записом).

Детальніше про формування виробничої собівартості продукції (робіт, послуг) можна прочитати в журналі «Податки та бухгалтерський облік», 2013, спецвипуск № 6.

Використання запасів у загальновиробничих цілях. Не завжди передані у виробництво запаси можуть бути прямо (без розподілу) віднесені до складу собівартості окремих видів продукції або конкретних робіт. Якщо пряме (на підставі первинних документів) віднесення матеріальних витрат до складу виробничої собівартості неможливе, то їх суму включають до загальновиробничих витрат. Наприклад, до загальновиробничих можна віднести матеріальні витрати у вигляді:

— вартості мастильних, обтиральних та інших допоміжних матеріалів, необхідних для догляду за устаткуванням загальновиробничого призначення і підтримки його у працездатному стані;

— вартості витраченого палива на приведення в рух верстатів, насосів, пресів та інших виробничих механізмів загальновиробничого призначення;

— вартості будівельних матеріалів і запасних частин, витрачених на ремонт будівель і споруд загальновиробничого призначення;

— вартості запасних частин та інших матеріалів, витрачених при ремонті виробничого устаткування, транспортних засобів та інструментів;

— витрат матеріалів, покупних комплектуючих виробів і напівфабрикатів, витрачених на здійснення дослідів, випробувань та раціоналізаторських пропозицій;

— вартості матеріалів, використаних на обладнання та утримання засобів охорони праці;

— вартості матеріалів, запасних частин, палива, витрачених у зв’язку з експлуатацією транспортних засобів, зайнятих на роботах з внутрішньозаводського переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів у цехи та готової продукції на склади;

— нестач НЗВ у межах норм природного убутку;

— нестач і втрат від псування матеріальних цінностей у цехах, що виявлені у процесі інвентаризації та підлягають списанню в межах норм природного убутку;

— вартості непродуктивно використаної сировини, матеріалів, палива, енергії за час простоїв тощо.

У бухгалтерському обліку суму визнаних загальновиробничих витрат відображають за дебетом рахунка 91 «Загальновиробничі витрати»*. Детально кореспонденція рахунків для цього випадку розписана в табл. 3.10 на с. 50.

* Більше про облік загальновиробничих витрат ви можете дізнатися з журналу «Податки та бухгалтерський облік», 2013, спецвипуск № 6, с. 72.

Списання запасів для виправлення браку. За характером дефектів виробничий брак можна поділити на дві групи:

1) невиправний. Є виробами, напівфабрикатами, деталями та вузлами, які не можуть використовуватися за прямим призначенням та їх виправлення технічно неможливе і економічно недоцільне;

2) виправний. До нього відносять вироби, напівфабрикати, деталі та вузли, які після усунення недоліків можуть використовуватися за прямим призначенням і виправлення яких технічно можливе та економічно доцільне.

Витрати на виправлення поправного браку, у тому числі витрати сировини, матеріалів, напівфабрикатів, використаних на усунення дефектів бракованої продукції, групують на рахунку 24 «Брак у виробництві» (див. табл. 3.10 на с. 50).

Детально про облік браку у виробництві див. «Податки та бухгалтерський облік», 2013, спецвипуск № 6, с. 56.

Списання запасів на загальногосподарські (адміністративні) цілі і для забезпечення збуту продукції. Матеріальні витрати, які пов’язані з операційною діяльністю, але не включаються до собівартості продукції (робіт, послуг), підрозділяються на ( п. 17 П(С)БО 16):

— адміністративні витрати (обліковують на рахунку 92);

— витрати на збут (обліковують на рахунку 93);

— інші операційні витрати (обліковують на рахунку 94).

Отже, якщо вибуття запасів спрямоване на обслуговування та управління підприємством, їх списують до складу адміністративних витрат. Якщо вибуття запасів пов’язане із забезпеченням збуту продукції (товарів, робіт, послуг), — їм місце у витратах на збут. А якщо запаси, що вибули, спрямовують на утримання об’єктів соціально-культурного призначення або використовують у дослідженнях та розробках, то їх вибуття обліковують на субрахунках 949 «Інші витрати операційної діяльності» і 941 «Витрати на дослідження і розробки» відповідно. Більше про це — у табл. 3.10 на с. 50.

Списання запасів на спорудження (виготовлення) основних засобів. Витрати на спорудження (виготовлення) об’єкта основних засобів для цілей бухгалтерського обліку класифікують як незавершені капітальні інвестиції. При цьому незалежно від того, у який спосіб ведеться спорудження (виготовлення) об’єкта — підрядним чи господарським, такі витрати обліковують на субрахунку 151 «Капітальне будівництво» або 152 «Придбання (виготовлення) основних засобів».

У цьому випадку рахунки класу 8 не застосовують, оскільки спорудження (виготовлення) основних засобів є інвестиційною, а не операційною діяльністю підприємства

При введенні основних засобів в експлуатацію суму накопичених витрат списують за кредитом субрахунків 151 і 152 в дебет відповідного субрахунку рахунка 10. Надалі вартість виготовленого об’єкта основних засобів амортизують за одним із методів, передбачених п. 26 П(С)БО 7.

Використання запасів для ремонту та поліпшення основних засобів. П(С)БО 7 виділяє два різновиди заходів щодо поліпшення та ремонту основних засобів:

1) заходи, пов’язані з поліпшенням об’єктів основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, первісно очікуваних від використання такого об’єкта ( п. 14 П(С)БО 7);

2) заходи, спрямовані на підтримку об’єкта основних засобів у робочому стані (проведення техогляду, обслуговування, ремонту тощо) та одержання первісно визначеної суми майбутніх економічних вигод від його використання ( п. 15 П(С)БО 7).

У першому випадку вартість запасів, використаних для поліпшення основних засобів, капіталізують (відносять на збільшення первісної вартості об’єктів, що поліпшуються). При цьому в періоді списання ТМЦ з балансу їх вартість відображають за дебетом субрахунку 152. Після закінчення робіт суму витрат відносять на збільшення первісної вартості об’єкта основних засобів (Дт 10 — Кт 152).

У другому випадку (при використанні запасів для ремонту та технічного обслуговування об’єктів основних засобів) вартість списаних ТМЦ відносять до складу:

— собівартості готової продукції (Дт 23) — якщо об’єкт основних засобів зайнятий у виробництві конкретного виду продукції;

— загальновиробничих витрат (Дт 91) — якщо ремонтується об’єкт основних засобів загальновиробничого призначення;

— адміністративних витрат (Дт 92) — за основними засобами загальногосподарського призначення;

— витрат на збут (Дт 93) — за основними засобами, пов’язаними зі збутом продукції;

— інших операційних витрат (Дт 94) — за основними засобами соціально-культурного призначення і таких, що беруть участь у процесі досліджень і розробок.

Більше про облік витрат на ремонт і поліпшення основних засобів див. у журналі «Податки та бухгалтерський облік», 2015, № 79, с. 18.

На підставі наведеної вище інформації узагальнимо порядок обліку списання запасів залежно від мети їх використання в госпо- дарській діяльності підприємства (див. табл. 3.10 на с. 50).

Таблиця 3.10. Облік списання запасів для використання в господарській діяльності

| № з/п | Напрям використання запасів | Відображення на рахунках (субрахунках) бухобліку | |

| підприємствами, які використовують рахунки класу 8 | підприємствами, які не використовують рахунки класу 8 | ||

| 1 | Для виробництва продукції (робіт, послуг) | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 23 — Кт 80 | Дт 23 — Кт 20, 22, 28 |

| 2 | У загальновиробничих цілях | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 91 — Кт 80 | Дт 91 — Кт 20, 22, 28 |

| 3 | Для виправлення браку | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 24 — Кт 80 | Дт 24 — Кт 20, 22, 28 |

| 4 | Для загальногосподарських потреб | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 92 — Кт 80 | Дт 92 — Кт 20, 22, 28 |

| 5 | Для забезпечення збуту продукції (товарів, робіт, послуг) | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 93 — Кт 80 | Дт 93 — Кт 20, 22, 28 |

| 6 | Для використання в дослідженнях та розробках | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 941 — Кт 80 | Дт 941 — Кт 20, 22, 28 |

| 7 | Для утримання об’єктів соціально-культурного призначення | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 949 — Кт 80 | Дт 949 — Кт 20, 22, 28 |

| 8 | Для спорудження (виготовлення) основних засобів | Дт 151, 152 — Кт 20, 22, 28* | Дт 151, 152 — Кт 20, 22, 28 |

| 9 | Для поліпшення об’єкта основних засобів, що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання такого об’єкта | Дт 152 — Кт 20, 22, 28* | Дт 152 — Кт 20, 22, 28 |

| 10 | Для ремонту об’єкта основних засобів, спрямованого на підтримку його в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання | 1) Дт 80 — Кт 20, 22, 28; 2) Дт 23, 91, 92, 93, 94** — Кт 80 | Дт 23, 91, 92, 93, 94** — Кт 20, 22, 28 |

| * Нагадуємо: рахунки класу 8 у цьому випадку не застосовують, оскільки спорудження (виготовлення) і поліпшення основних засобів є інвестиційною, а не операційною діяльністю підприємства. ** Застосовують один із зазначених рахунків залежно від того, для яких цілей використовується об’єкт основних засобів, що ремонтується. | |||

Закріпимо все зазначене за допомогою прикладу.

Приклад 3.8. У листопаді 2015 року підприємство використовувало ТМЦ на такі цілі:

— для виробництва готової продукції в сумі 120000,00 грн., у тому числі напівфабрикати власного виробництва вартістю 3000,00 грн.;

— для виправлення технічно неминучого (нормативного) браку — 70,00 грн.;

— для виправлення непередбаченого (випадкового, понаднормового) браку — 30,00 грн.;

— на ремонт будівлі загальновиробничого призначення — 15000,00 грн.;

— для будівництва будівлі складу для власних господарських потреб — 72000,00 грн.;

— для адміністративних потреб — 2000,00 грн.;

— для забезпечення збуту продукції — 12000,00 грн.;

— для здійснення досліджень і розробок — 8000,00 грн.

Підприємство застосовує рахунки класів 8 і 9.

У бухгалтерському обліку використання запасів у господарській діяльності відображають таким чином (див. табл. 3.11):

Таблиця 3.11. Облік використання ТМЦ у господарській діяльності підприємства

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено вартість матеріалів і МШП, використаних під час виробництва готової продукції (120000,00 грн. - 3000,00 грн.) | 80 | 20, 22 | 117000,00 |

| 23 | 80 | |||

| 2 | Передано для виготовлення готової продукції напівфабрикати власного виробництва | 23 | 25 | 3000,00 |

| 3 | Списано ТМЦ, призначені для виправлення технічно неминучого (понаднормового) браку | 80 | 20 | 70,00 |

| 24 | 80 | |||

| 4 | Списано ТМЦ, призначені для виправлення непередбаченого (випадкового, понаднормового) браку | 80 | 20 | 30,00 |

| 24 | 80 | |||

| 5 | Нараховано податкові зобов’язання з ПДВ на вартість матеріалів, використаних для виправлення понаднормового браку* (30,00 грн. х 20 % : 100 %) | 24 | 641/ПДВ | 6,00 |

| 6 | Списано ТМЦ, витрачені на ремонт будівлі загальновиробничого призначення | 80 | 20, 22 | 15000,00 |

| 91 | 80 | |||

| 7 | Списано будівельні матеріали та МШП, використані для будівництва будівлі складу | 151 | 20, 22 | 72000,00 |

| 8 | Списано ТМЦ, використані для адміністративних потреб | 80 | 20, 22, 28 | 2000,00 |

| 92 | 80 | |||

| 9 | Списано ТМЦ, використані для забезпечення збуту продукції | 80 | 20, 22, 28 | 12000,00 |

| 93 | 80 | |||

| 10 | Списано ТМЦ, використані при здійсненні досліджень та розробок | 80 | 20, 22, 28 | 8000,00 |

| 941 | 80 | |||

| * Податкові зобов’язання з ПДВ нараховують на підставі п. 198.5 ПКУ. | ||||

3.4. Негосподарське використання і втрати

Негосподарське використання запасів

У процесі діяльності підприємства нерідко виникають ситуації, коли придбані товари, сировина або матеріали, первісно призначені для використання в господарських цілях, з будь-яких причин фактично пішли на задоволення невиробничих потреб. У такому разі логічно виникає запитання: чи потрібно у зв’язку з цим здійснювати будь-які коригування в обліку? Давайте розбиратися.

Якщо ТМЦ, первісно придбані для споживання у виробничому процесі, фактично були використані для задоволення негосподарських потреб, не турбуйтеся, у бухгалтерському обліку жодних спеціальних коригувань проводити не потрібно.

Вартість таких запасів списують у дебет субрахунку 949. Якщо підприємство застосовує рахунки класу 8, то спочатку вартість цих ТМЦ «транзитом» відображають на відповідному субрахунку рахунка 80.

Є ще один момент, що заслуговує на увагу. Стосується він відображення ПДВ. Річ у тім, що згідно з п.п. «г» п. 198.5 ПКУ в разі, якщо придбані для використання в господарській діяльності запаси почали використовуватися в негосподарських операціях, підприємство зобов’язане нарахувати податкові зобов’язання з ПДВ виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ*. У зв’язку з цим виникає запитання:

* Більше про це — у журналі «Податки та бухгалтерський облік», 2015, № 63, с. 20.

як правильно відобразити в бухгалтерському обліку суму ПДВ, нараховану згідно з п. 198.5 ПКУ

На наш погляд, ПДВ-зобов’язання, нараховані при зміні напряму використання запасів, необхідно включати до складу витрат звітного періоду і відображати за дебетом субрахунку 949. Про жодне збільшення первісної вартості запасів тут мови бути не повинно, адже така вартість сформована в минулих звітних періодах. Як свідчить п. 15 П(С)БО 9, після первинного визнання вартість активів можна змінювати тільки в чітко визначених цим стандартом випадках. Таких випадків усього два: уцінка до чистої вартості реалізації та дооцінка в межах раніше здійсненої уцінки. Податкові зобов’язання нараховують у місяці фактичного використання ТМЦ у негосподарських операціях, тобто в періоді списання вартості запасів до складу витрат. До складу тих же витрат слід уключати й суму нарахованих податкових зобов’язань з ПДВ.

Інакше складається ситуація, якщо запаси первісно отримувалися для використання в негосподарських операціях. У цьому випадку підприємство в загальному порядку відображає податковий кредит з ПДВ і тут же (у місяці придбання) показує «компенсуючі» податкові зобов’язання. І тут збільшення первісної вартості ТМЦ на суму ПДВ-зобов’язань виглядає цілком доречним. Детальніше про це див. «Податки та бухгалтерський облік», 2015, № 63, с. 39.

Бухгалтерський облік негосподарського використання ТМЦ покажемо на прикладі.

Приклад 3.9. Підприємство, основним видом діяльності якого є оптова торгівля, у грудні 2015 року придбало з метою подальшого продажу цукерки на суму 24600,00 грн. (у тому числі ПДВ — 4100,00 грн.). У тому самому місяці частина цукерок на суму 1550,00 грн. (без урахування ПДВ) була використана при проведенні новорічного банкету.

У бухгалтерському обліку списання запасів у зв’язку з їх негосподарським використанням відображають так (див. табл. 3.12 на с. 53):

Таблиця 3.12. Облік використання запасів у негосподарській діяльності

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Перераховано постачальнику передоплату за партію цукерок | 371 | 311 | 24600,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 644 | 4100,00 |

| 3 | Отримано від постачальника партію цукерок | 281 | 631 | 20500,00 |

| 4 | Списано раніше відображену суму податкового кредиту з ПДВ | 644 | 631 | 4100,00 |

| 5 | Здійснено залік заборгованості | 631 | 371 | 24600,00 |

| 6 | Списано вартість цукерок, використаних для організації святкового банкету | 949 | 281 | 1550,00 |

| 7 | Нараховано податкові зобов’язання з ПДВ при передачі цукерок для негосподарського використання | 949 | 641/ПДВ | 310,00* |

| * Відповідно до п. 189.1 ПКУ базу оподаткування в цілях нарахування ПДВ-зобов’язань у таких випадках визначають виходячи з вартості придбання запасів, використаних у негосподарських цілях (1550,00 грн. х 20 % : 100 %). | ||||

Втрати запасів

У підрозділі 2.7 ми говорили про випадок виявлення нестач при прийманні запасів. Проте псування і нестача ТМЦ можуть бути виявлені і після оприбутковування запасів, тобто під час їх зберігання*. Такі нестачі можуть бути виявлені в результаті інвентаризацій або разових перевірок таких цінностей, що проводяться для забезпечення достовірності даних бухгалтерського обліку і звітності. Про документальне оформлення нестач, виявлених під час інвентаризації, ви можете прочитати у спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 70. Наразі ж зупинимося виключно на відображенні псування і нестач, виявлених під час зберігання запасів, у бухгалтерському обліку.

* У цьому підрозділі ми розглянемо виключно ситуацію, коли запаси зберігаються підприємством у власних або орендованих приміщеннях. Про те, як обліковувати нестачі ТМЦ, що зберігаються «на стороні», див. у підрозділі 3.1 на с. 30.

Ще раз нагадаємо, що нестачі ТМЦ бувають двох видів: у межах норм природного убутку та понад такі норми.

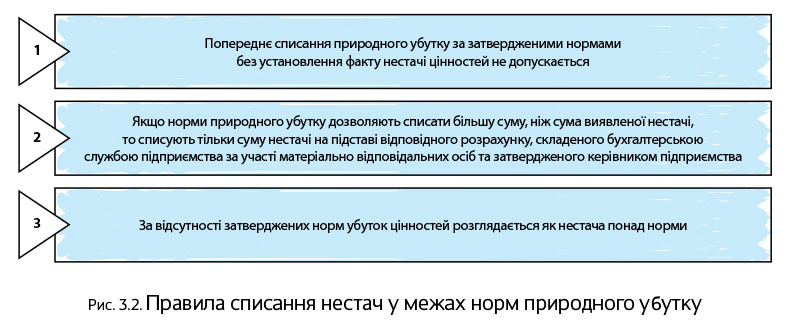

При списанні нестач у межах норм природного убутку необхідно дотримуватися правил, наведених на рис. 3.2 (див. с. 54).

При виявленні понаднормових нестач може виникнути питання щодо притягнення до матеріальної відповідальності винного в них працівника. Що стосується нестач у межах норм природного убутку, то за них працівника можна притягнути до матвідповідальності тільки в тому випадку, якщо власник доведе, що нестача природною не є, а заподіяна винними діями працівника. Більше про притягнення до матеріальної відповідальності ви можете дізнатися зі спецвипуску «Податки та бухгалтерський облік», 2015, № 93, с. 94.

Тепер перейдемо безпосередньо до відображення нестач у бухобліку.

Нестачі та зіпсовані ТМЦ підлягають списанню з балансу, оскільки підприємство вже не може використовувати такі запаси за призначенням, тобто не отримає від них у майбутньому жодних економічних вигод.

Якщо нестачі в межах норм природного убутку виявлені в цехах, їх вартість уключають до складу загальновиробничих витрат (Дт 91). Такий висновок випливає з норм п.п. 15.9 П(С)БО 16 і п.п. 19 п. 394 Методрекомендацій № 373.

В інших випадках вартість списаних у результаті нестач ТМЦ (як у межах норм природного убутку, так і понаднормових) уключають до складу інших операційних витрат ( п. 20 П(С)БО 16) і відображають за дебетом субрахунку 947 в кореспонденції з кредитом рахунків обліку запасів.

Якщо облік товарів на підприємстві ведеться за цінами продажу, то списанню підлягає також відповідна сума торгової націнки, що відноситься до їх вартості ( п. 5.7 Методрекомендацій № 2). У цьому випадку списання первісної вартості відображають записом: Дт 947 — Кт 282, а списання торгової націнки — записом: Дт 285 — Кт 282.

Суму псування та нестач ТМЦ понад норми природного убутку одночасно зі списанням на витрати відображають за дебетом позабалансового субрахунку 072

Тут такі суми значаться до моменту рішення питання про винного у псуванні (нестачі). Після встановлення винної особи суму втрат списують з субрахунку 072 одночасно з визнанням заборгованості винної особи та виникненням доходу (Дт 375 — Кт 716). Якщо винну особу не встановлено, сума втрат повинна значитися на субрахунку 072 не менше строку позовної давності (як правило, 3 роки) з моменту встановлення факту псування (нестачі).

Зверніть увагу: у ПДВ-обліку списані зіпсовані ТМЦ і понаднормові нестачі вважаються не пов’язаними з господарською діяльністю. А це, нагадаємо, вимагає від підприємства нарахувати на такі ТМЦ податкові зобов’язання з ПДВ виходячи з вартості їх придбання (див. с. 52). Причому в цій ситуації не важливо, чи встановлені винні особи і чи стягається з них відшкодування збитку. До речі, врахуйте: відшкодування винною особою заподіяного збитку не призводить до повторного виникнення податкових зобов’язань з ПДВ.

Інша ситуація з нестачами запасів у межах норм природного убутку. Ці витрати є нормальними і виникли в результаті господарської діяльності. Тому нараховувати податкові зобов’язання з ПДВ на вартість цінностей, яких бракує, не потрібно.

А зараз проілюструємо викладене на прикладі.

Приклад 3.10. Під час інвентаризації складу виявлено нестачу товару на суму 2200,00 грн., у тому числі в межах норм природного убутку — 6,60 грн. Крім того, виявлено зіпсовані товари на суму 500,00 грн. Винну особу не встановлено.

Як відобразити такі операції в обліку, див. у табл. 3.13 на с. 55.

Таблиця 3.13. Облік втрат запасів, виявлених у процесі інвентаризації

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано балансову вартість зіпсованого товару і виявленої нестачі | 947 | 281 | 2700,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ виходячи з купівельної вартості зіпсованих ТМЦ і понаднормових нестач ((2200,00 грн. - 6,60 грн. + 500,00 грн.) х 20 % : 100 %) | 947 | 641/ПДВ | 538,68 |

| 3 | Відображено в позабалансовому обліку суму втрат від псування і понаднормових нестач до встановлення винних осіб (2200,00 грн. - 6,60 грн. + 500,00 грн. + 538,68 грн.) | 072 | — | 3232,08 |

| 4 | Віднесено на фінансовий результат втрати від псування і нестач товару | 791 | 947 | 3238,68 |

| 5 | Списано з позабалансового рахунка суму збитків після закінчення строку позовної давності | — | 072 | 3232,08 |

висновки

Передачу та повернення ТМЦ за договорами зберігання, що передбачають право зберігача розпоряджатися такими цінностями, відображають в обліку як обмін подібними запасами.

Якщо встановлено, що первісна вартість запасів перевищує чисту вартість їх реалізації, підприємство здійснює їх уцінку.

Якщо чиста вартість реалізації раніше уцінених запасів надалі збільшується, на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, здійснюють дооцінку цих запасів.

Матеріальні витрати залежно від напряму використання ТМЦ у діяльності підприємства відображають за дебетом рахунків 23, 24, 91, 92, 93 або 94.

У загальному випадку нестачі та втрати ТМЦ, виявлені при їх зберіганні (як у межах норм природного убутку, так і понаднормові), уключають до складу інших операційних витрат.