Фінансова звітність, складена на підставі даних бухалтерського обліку, має бути достовірною. Це очевидна істина, яку зафіксовано в п. 1 ст. 3 Закону про бухоблік. У зазначеній нормі встановлено: метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства.

При цьому інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності ( п. 3 розд. ІІІ НП(С)БО 1).

Але, на жаль, не завжди виходить одразу скласти таку фінзвітність. При складанні звітності можуть бути допущені помилки. І виявлення таких помилок — підстава для того, щоб унести відповідні коригування і до бухгалтерського обліку, і до фінансової звітності.

Аби вибрати правильний спосіб виправлення помилок, важливо пам’ятати, що звітним періодом для складання фінансової звітності є календарний рік* ( ч. 1 ст. 13 Закону про бухоблік; п. 1 розд. ІІ НП(С)БО 1). Тому, виправляючи помилки, слід ураховувати такі обставини:

* Окрім того, підприємства (за винятком мікропідприємств) щоквартально складають проміжну фінансову звітність (Баланс і Звіт про фінансові результати).

1) період, у якому допущено помилку (момент виникнення помилки);

2) період, у якому виявлено помилку, тобто момент виявлення неправильного відображення

Як наслідок, виходячи із зазначених класифікаційних характеристик, розрізняють два основні типи помилок:

— помилки, допущені при складанні фінансових звітів за попередні роки, виявлені в поточному звітному періоді.

Такі помилки додатково поділяються на ті, які вплинули на фінансовий результат, і ті, які не вплинули на нього;

— помилки поточного звітного періоду (року), допущені та виявлені в тому самому звітному році.

Ці два типи помилок (а також два «підтипи» першого типу помилок) слід чітко відрізняти. Залежно від цього застосовується різний порядок виправлення помилок у бухгалтерському обліку та по-різному вносяться зміни до фінансової звітності. Розглянемо окремо кожен із двох типів помилок.

Помилки, допущені та виявлені в тому самому звітному періоді

Щоб виправити подібного роду помилки, достатньо внести виправлення до первинних облікових документів та регістрів бухгалтерського обліку поточного звітного періоду. При цьому, якщо помилка (неправильне відображення господарських операцій) виявлена до закінчення поточного звітного року, виправляти помилки слід записами за відповідними рахунками бухобліку в тому місяці звітного періоду, в якому виявлено перекручення. Якщо ж помилки виявлено після завершення звітного року, але до затвердження (подання) річної фінансової звітності за цей період, то виправні записи до бухобліку вносяться останнім числом грудня минулого року.

Помилки можуть мати різний характер та спричиняти різні наслідки. Тому і способи їх виправлення неоднакові. У зв’язку з цим Положення № 88 і п. 9 Методрекомендацій № 356, присвячений виправленню помилок в облікових регістрах, пропонують три найпоширеніших із відомих способи виправлення помилок:

— коректурний спосіб;

— метод «червоного сторно» (дослівно — спосіб «сторно»);

— спосіб додаткових бухгалтерських записів.

Коректурний спосіб виправлення помилок застосовується у випадках, коли допущена помилка не зачіпає кореспонденції рахунків або виявлена своєчасно — до того, як закрили облікові регістри, підвели підсумки у Головної книзі. Неправильний текст та/або цифри закреслюються однією рискою так, щоб можна було прочитати виправлене, потім над закресленим записом надписуються правильний текст та/або цифри. Усі виправлення застерігаються написом «виправлено» та підтверджуються підписами осіб, які підписали регістр, із зазначенням дати виправлення помилки. Бухгалтерська довідка у цьому випадку не складається.

Якщо помилку знайшли після того, як «закрили» період (місяць) в облікових регістрах, то для виправлення помилок застосовують такі способи виправлення, як «червоне сторно», «додаткові бухгалтерські записи».

Метод «червоного сторно» застосовується в ситуаціях, коли в облікових регістрах зазначена неправильна кореспонденція рахунків або ж завищена сума операції. Зазначений спосіб передбачає складання бухгалтерської довідки. В цій довідці запис, зроблений раніше (сума, кореспонденція рахунків), повторюється червоним чорнилом (пастою кулькових ручок тощо) або ж заноситься чорнилом (пастою кулькових ручок тощо) темного кольору в дужках, що означає віднімання суми, уже відображеної раніше в облікових регістрах. Потім наводиться звичайний запис з правильною кореспонденцією рахунків та сумою операції. У результаті ліквідується неправильний запис і відображаються правильна сума та кореспонденція рахунків.

Наприклад, придбані у постачальника ТМЦ оприбутковано як виробничі запаси, хоча насправді ідеться про МШП. У цьому випадку робляться проводка Дт 20 — Кт 631 (методом «червоне сторно») і проводка Дт 22 — Кт 631 (звичайним способом). Як наслідок, неправильна проводка анулюється , а залишається тільки правильна.

Спосіб додаткових бухгалтерських записів застосовується в ситуаціях, коли кореспонденцію рахунків не порушено, а лише занижено суму операції. У цьому випадку виправлення здійснюється шляхом складання додаткового запису з тією ж кореспонденцією рахунків на суму різниці між правильною сумою господарської операції та сумою, відображеною попереднім бухгалтерським записом. При застосуванні цього способу без бухгалтерської довідки також не обійтися.

Приклад, коли треба застосовувати зазначений спосіб, — придбані товари оприбутковано не повністю (у кількісному і сумовому вираженні). Наприклад, фактично (згідно з первинними документами) товарів придбано на 6000 грн. (у тому числі ПДВ — 1000 грн.), а оприбутковано лише на 4800 грн. (у тому числі ПДВ — 800 грн.). У цьому випадку первісно зроблено наступні проводки Дт 281 — Кт 631 на суму 4000 грн. і відображено податковий кредит проводками Дт 644/1 — Кт 631 і Дт 641 — Кт 644/1 на суму 800 грн. Відтак, при виправленні помилки треба зробити аналогічні проводки: Дт 281 — Кт 631 на суму 1000 грн. і Дт 644/1 — Кт 631 і Дт 641 — Кт 644/1 на суму 200 грн.

При виправленні помилок, допущених та виявлених у поточному звітному періоді (році), рахунок 44 «Нерозподілені прибутки (непокриті збитки)» не використовується

Цей рахунок застосовується тільки при виправленні помилок, що належать до минулих звітних періодів. Повідомляти користувачів фінансової звітності про виправлення помилок поточного періоду, допущених і виявлених у тому самому звітному році, і тим більше подавати порівняльну інформацію не потрібно.

Помилки минулих років, які вплинули на фінрезультат

Щоб виправити помилки, які вплинули на величину нерозподіленого прибутку (непокритого збитку), П(С)БО 6 пропонує відкоригувати сальдо нерозподіленого прибутку на початок звітного року. Якщо у вас замість нього непокритий збиток — коригувати доведеться його (див. лист Мінфіну від 23.02.2010 р. № 31-34000-20-10/3939).

Згідно з Інструкцією № 291 такі помилки виправляються через рахунок 44 в кореспонденції з рахунками бухгалтерського обліку відповідних об’єктів класів 1 — 6. Діяти так закликає і Мінфін в листах від 22.09.2003 р. № 31-04220-20-10/2515, від 30.12.2009 р. № 31-34000-10-10/36311, від 17.07.2013 р. № 31-08410-07-29/21303.

Далі діємо послідовно за наступним алгоритмом.

1. Визначаємо, чи вплинула виявлена помилка на фінансовий результат.

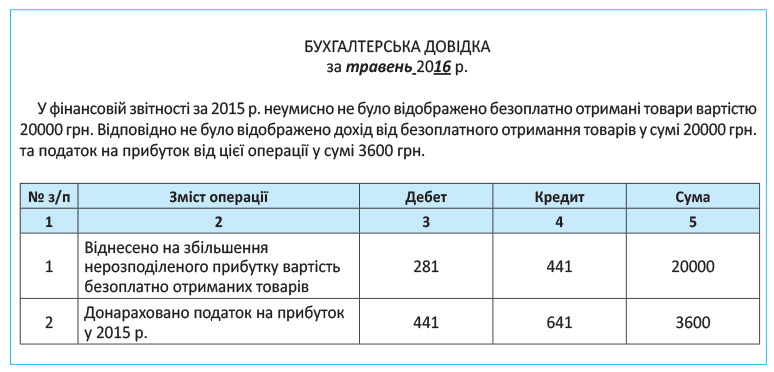

Приклад 1. Підприємство у травні 2016 року виявило, що в грудні 2015 року забуло відобразити в бухобліку безоплатно отримані товари вартістю 20000 грн.

Якби тоді все зробили правильно, то:

— фінансовий результат за 2015 рік збільшився би на 20000 грн. (проводки Дт 281 — Кт 718; Дт 718 — Кт 791 і Дт 791 — Кт 441 на суму 20000 грн.);

— податок на прибуток, нарахований за 2015 рік, збільшився би на 3600 грн. (20000 грн. х 18 % : 100%). Це означає, що треба було би зробити проводки Дт 98 — Кт 641 і Дт 791 — Кт 98 на суму 3600 грн.).

Як бачимо, помилка вплинула на нерозподілений прибуток. Зараз, щоб виправити положення, достатньо зробити два коригуючих записи:

1) Дт 281 — Кт 441 на суму 20000 грн.;

2) Дт 441 — Кт 641 на суму 3600 грн.

2. Оформлюємо виправлення помилки бухгалтерською довідкою. Про те, як її скласти у цьому випадку, — читайте нижче у цій статті.

3. Складаємо нову (правильну) фінзвітність за помилковий рік. Виправлення минулорічних помилок потребує повторного відображення відповідної порівняльної інформації у фінансовій звітності ( п. 5 П(С)БО 6). Ця виправлена звітність подається зацікавленим користувачам*. До таких користувачів належать у тому числі і податківці — про це читайте далі у статті.

* Донедавна виправлена фінзвітність користувачів особливо не цікавила. Достатньо було виправити поточну звітність і навести відповідну інформацію у примітках до неї (докладніше про це читайте у «Податки та бухгалтерський облік», 2015, № 42). Але останнім часом податківців стала цікавити виправлена фінзвітність — про це далі у статті.

4. Відображаємо правильні показники у графі 3 поточної фінзвітності. У нашому прикладі виправити доведеться:

а) у формі № 1 «Баланс (Звіт про фінансовий стан)» за півріччя і далі до кінця поточного року — збільшити показники рядків:

— 1100 «Запаси» на 20000 грн.;

— 1195 «Усього за розділом II» на 20000 грн.;

— 1300 «Баланс» на 20000 грн.;

— 1420 «Нерозподілений прибуток (непокритий збиток)» на 16400 грн. (20000 - 3600);

— 1495 «Усього за розділом I» на 16400 грн.;

— 1620 «Поточна кредиторська заборгованість за: розрахунками з бюджетом» на 3600 грн.;

— 1621 «у тому числі з податку на прибуток» на 3600 грн.;

— 1695 «Усього за розділом ІІІ» на 3600 грн.;

— 1900 «Баланс» на 20000 грн.;

б) у річній формі № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» за 2016 рік — збільшити показники рядків:

— 2120 «Інші операційні доходи» на 20000 грн.;

— 2190 «Фінансовий результат від операційної діяльності: прибуток» на 20000 грн.;

— 2290 «Фінансовий результат до оподаткування: прибуток» на 20000 грн.;

— 2300 «Витрати (дохід) з податку на прибуток» на 3600 грн.;

— 2350 «Чистий фінансовий результат: прибуток» на 16400 грн.;

— 2465 «Сукупний дохід (сума рядків 2350, 2355 та 2460)» на 16400 грн.;

3) якщо ви заповнюєте Звіт про рух грошових коштів за непрямим методом (форма № 3-н), то в річному звіті не забудьте відобразити правильні дані:

— у графі 5 «За аналогічний період попереднього року; надходження» рядка 3500 «Прибуток (збиток) від звичайної діяльності до оподаткування», збільшивши його показник на 20000 грн.;

— у графі 6 «За аналогічний період попереднього року; видаток» — збільшіть на 20000 грн. показник рядка 3550 «Зменшення (збільшення) оборотних активів»;

4) крім того, наведіть правильні дані у графі 7 «Нерозподілений прибуток (непокритий збиток)» річної форми № 4 «Звіт про власний капітал» — збільшіть на 16400 грн. показник рядка 4010 «Виправлення помилок». А до рядка 4095 «Скоригований залишок на початок року» впишіть фінрезультат, відображений у рядку 1420 графи 3 Балансу після виправлення.

5. Відображаємо у примітках до фінансової звітності ( п. 20 П(С)БО 6):

— зміст і суму помилки;

— статті фінзвітності минулих періодів, перераховані з метою повторного надання порівняльної інформації;

— факт або недоцільність повторного оприлюднення виправленої фінзвітності.

Ці письмові пояснення подають додатково до форми № 5

Як бачимо, процедура виправлення помилки, що вплинула на фінрезультат, — доволі громіздка.

Помилки минулих років, які НЕ вплинули на фінрезультат

Перш за все усвідомте:

Якщо допущені помилки не вплинули на нерозподілений прибуток (непокритий збиток), рахунок 44 не чіпаємо

У цьому випадку коригуємо сальдо на початок року тільки за тими статтями активу та пасиву балансу, яких ці помилки торкнулися (див. листи Мінфіну від 13.01.2005 р. № 31-04200-20-10/508, від 22.07.2009 р. № 31-34000-20-10/19944, від 30.12.2009 р. № 31-34000-10-10/36311, від 17.07.2013 р. № 31-08410-07-29/21303).

Алгоритм у цьому випадку також складається із п’яти пунктів, але дещо простіших.

1. Переконуємося, що помилка не вплинула на фінансовий результат.

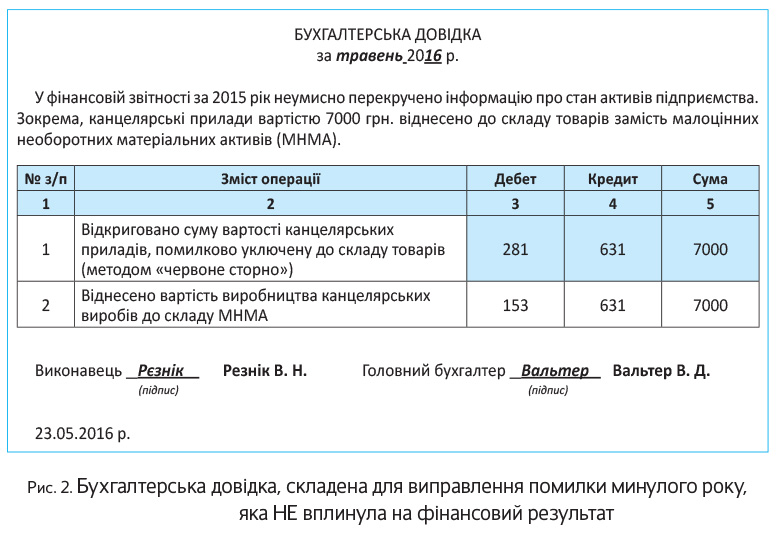

Приклад 2. Підприємство у травні 2016 року виявило, що в грудні 2015 року помилково віднесло до товарів (субрахунок 281) вартість канцелярського приладдя зі строком служби понад один рік вартістю 7000 грн. без ПДВ. Насправді ці предмети слід було віднести до МНМА і спочатку відобразити на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Ці предмети ще не передано в експлуатацію, амортизація за ними не нараховувалася..

У цьому випадку помилка не впливає на нерозподілений прибуток. Адже оскільки канцелярські прилади ще не експлуатуються, амортизація за ними не нараховується, на витратах (і, відповідно, на фінансовому результаті) помилка не відобразилася. Проте вона перекрутила дані статей Балансу (форма № 1) за оборотними та необоротними активами, тому її потрібно виправити.

2. Складаємо бухгалтерську довідку. У ній наводимо зміст помилки, її причину, суму та кореспонденцію рахунків, якою виправляємо помилку. Приклад цієї бухдовідки — дивіться нижче у статті.

3. Складаємо нову (правильну) фінзвітність. Так, ніби помилки не було. Тобто в усіх статтях, на які вплинула помилка, зазначаємо правильні дані. Оскільки помилка не вплинула на фінансовий результат, то навряд чи користувачі (у тому числі податківці) зацікавляться у цьому випадку виправленою фінзвітністю.

4. Відображаємо правильні показники в поточній фінзвітності. Це стосується всіх статей, на які вплинула помилка. Зокрема, коригуємо у графі 3 «На початок звітного періоду» форми № 1 «Баланс (Звіт про фінансовий стан)» за півріччя і далі до кінця поточного року показники рядків:

— 1005 «Незавершені капітальні інвестиції» — збільшуємо на 7000 грн.;

— 1100 «Запаси» — зменшуємо на 7000 грн.

Також правильні (з урахуванням коригування) показники слід відобразити в тих графах Звіту про рух грошових коштів, в яких наводиться інформація за попередній рік.

5. Наводимо у примітках до фінзвітності:

— зміст та суму помилки;

— статті фінзвітності минулих періодів, перераховані з метою повторного подання порівняльної інформації;

— факт або недоцільність повторного оприлюднення виправленої фінзвітності.

Зрозуміло, що помилки, які не вплинули на фінрезультат, виправляти простіше. Але теж треба слідкувати, аби внести зміни до всіх статей фінзвітності, які зачепила помилка.

Суттєвість помилок і оприлюднення звітності

Суттєвість помилки — це основний критерій, за яким визначається, чи необхідно її оприлюднювати, а тим, хто використовує МСФЗ, — виправляти. Така суттєвість оцінюється для кожної помилки та їх сукупності за відповідний період. Вище ми вже торкалися питання суттєвості помилки. Скажемо про нього ще окремо.

Суттєвою є інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Суттєвість інформації визначається відповідними національними положеннями (стандартами) бухгалтерського обліку або міжнародними стандартами фінансової звітності та керівництвом підприємства ( п. 3 розд. І НП(С)БО 1).

Більш детально питання суттєвості інформації представлено у Методичних рекомендаціях щодо застосування суттєвості в бухгалтерському обліку, доведених листом Мінфіну від 29.07.2003 р. № 04230-04108. Суттєвість окремих господарських операцій та об’єктів бухгалтерського обліку визначається керівництвом підприємства, якщо інше не передбачено П(С)БО. Однак жодним П(С)БО не встановлено поріг суттєвості для розкриття інформації про операції з виправлення помилок (див. лист Мінфіну від 22.09.2003 р. № 31-04220-20-10/2515). Отже, визначати такий поріг може керівництво підприємства.

Аби визначити суттєвість окремих об’єктів обліку, що належать до активів, зобов’язань та власного капіталу підприємства (зокрема, й нерозподіленого прибутку), орієнтовний поріг суттєвості приймається в розмірі 5 відсотків загальної вартості всіх активів, усіх зобов’язань та власного капіталу (п. 6 листа Мінфіну від 29.07.2003 р. № 04230-04108). Окрім того, лист № 04230-04108 встановлює деякі інші пороги суттєвості.

Саме наявність (або досягнення) у результаті виправлення помилок хоча б одного із зазначених показників порогу суттєвості робить необхідним розкриття (оприлюднення) інформації про виправлення помилок.

Так, якщо виправлялися несуттєві помилки, відкориговану фінзвітність, виходячи з п.п. 20.3 П(С)БО 6, дозволяється повторно не оприлюднювати. Це підтверджує і Мінфін, зокрема в листах від 22.09.2003 р. № 31-04220-20-10/2515 і від 13.01.2005 р. № 31-04200-20-10/508.

Оприлюдненням своєї фінзвітності повинні перейматися далеко не всі. Згідно з ч. 4 ст. 14 Закону про бухоблік це повинні робити публічні акціонерні товариства, підприємства — емітенти іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств і сертифікатів фондів операцій з нерухомістю, а також професійні учасники фондового ринку, банки, страховики та інші фінансові установи.

При виправленні несуттєвих помилок цим суб’єктам господарювання дозволено не морочитися з повторним оприлюдненням виправленої фінзвітності (але за П(С)БО виправити їх необхідно). Ну а з істотними помилками все строго — при їх виправленні перераховані підприємства повторно оприлюднять відкориговану фінзвітність. В тому самому порядку, в якому оприлюднювали помилкові фінзвіти (див. лист Мінфіну від 28.02.2011 р. № 31-34010-07-25/5584).Але бувають також помилки умисні. Як ставитися до таких помилок? Наші вітчизняні П(С)БО щодо цього питання мовчать. А ось у § 41 МСБО 8 знаходимо вельми цікаву річ. А саме: фінансова звітність не відповідає МСФЗ, якщо вона містить або суттєві помилки, або несуттєві помилки, зроблені навмисно для досягнення особливого подання фінансового стану, фінансових результатів діяльності або грошових потоків суб’єкта господарювання.

Іншими словами, наявність умисних помилок у фінзвітності по МСФЗ неодмінно потребує виправлення таких помилок. Навіть якщо ці помилки є несуттєвими. Потенційні помилки поточного періоду, виявлені протягом цього періоду, виправляють до затвердження фінансової звітності, а помилки, виявлені у наступних періодах, — виправляють у порівняльній інформації, поданій у фінансовій звітності за такий наступний період.

«Даю справку!»* про допущену помилку

* Із м/ф «Бюро знахідок».

Ви, мабуть, вже зауважили, що як у випадку виправлення як минулорічних помилок, так і у випадку виправлення більшості помилок поточного року складається бухгалтерська довідка. Що ж це за довідка і яке вона має значення для виправлення помилок?

У нормативних актах із бухгалтерського обліку (зокрема, Положенні № 88) бухгалтерська довідка згадується як документ, що супроводжує виправлення помилок. Форму бухдовідки наведено в Методрекомендаціях № 356. Але це зовсім не свідчить про необхідність беззастережного застосування саме її — можна самостійно розробити форму бухдовідки ( п. 2.7 Положення № 88). Головне, аби така довідка містила обов’язкові реквізити чи реквізити типової форми.

У нашому випадку бухдовідка виступає виправдним первинним документом, на підставі якого виправляються допущені в минулих звітних періодах помилки. У цьому випадку бухдовідка відобразить факт виправлення помилки, пояснить причини виникнення останньої, зафіксує дату проведеного виправлення виявленої помилки або неточності.

«Виправляюча» бухдовідка складається як у тому випадку, коли виправляються помилки минулих років, так і у випадку, коли виправляються помилки поточного року (методом «червоне сторно» або додаткових проводок).

У будь-якому випадку «виправляюча» бухгалтерська довідка повинна містити ( п. 4.3 Положення № 88, п. 9 Методрекомендацій № 356):

1) обґрунтування причини помилки;

2) посилання на документи та облікові регістри, в яких допущено помилку;

3) суму та кореспонденцію рахунків бухгалтерського обліку, якою виправляється помилка.

Зверніть увагу: згідно з приписами п. 9 Методрекомендацій № 356 дані про виправлення помилок минулих років, оформлені бухгалтерською довідкою, записуються до відповідного регістру бухгалтерського обліку в місяці її складання (див. лист Мінфіну від 23.02.2010 р. № 31-34000-20-10/3939).

Вище ми наводили приклади помилок, які вплинули і які не вплинули на фінансовий результат. Погляньмо, як складаються у цьому випадку бухдовідки.

У першому прикладі ішлося про те, що підприємство не відобразило у доходах безоплатно отримані товари на суму 20000 грн. і, відповідно, занизило податок на прибуток на 3600 грн. У цьому випадку бухдовідка складається так, як показано на рис. 1.

У другому прикладі ішлося про те, що канцелярське приладдя вартістю 7000 грн. було віднесено до товарів замість МНМА. Бухдовідку буде складено так, як показано на рис. 2.

Більш детально про нюанси складання бухгалтерської довідки ви можете прочитати у «Податки та бухгалтерський облік», 2014, № 34, с. 16.

Запізнилися первинні документи — помилка?!

Азбучною істиною є те, що підставою для бухгалтерського обліку господарських операцій є первинні документи ( ч. 1 ст. 9 Закону про бухоблік). Без первинних документів в бухобліку ніякі господарські операції не відображаються. Відповідно, якщо первинних документів немає — немає й підстав здійснювати будь-які бухгалтерські проводки і відображати результати за цими проводками у фінансовій звітності.

Але доволі часто відбувається так, що первинні документи є, але їх своєчасно не отримано від контрагента. Відтак, маємо ситуацію, у якій на дату здійснення господарської операції немає первинних документів, на підставі яких мала би бути відображена господарська операція.

Що робити в цьому випадку? Відображати господарську операцію у періоді, коли фактично отримано первинні документи? Чи нічого не відображати, а на дату надходження запізнілої «первинки» проводити виправлення помилки минулого періоду (коли мала би бути відображена операція)?

Зовсім нещодавно Мінфін ошелешив нас ліберальною відповіддю на ці питання. Згідно з мінфінівським висновком, у тому випадку, коли первинні документи запізнилися (відсутні на момент складання фінансової звітності) господарська операція відображається на підставі бухгалтерської довідки чи іншого подібного документа. При цьому Мінфін окремо наголошує: таку ситуацію не можна розглядати як зміну облікових оцінок у розумінні П(С)БО 6 (див. лист Мінфіну від 22.04.2016 р. №31-11410-06-5/11705, докладний наш коментар до зазначеного листа читайте у «Податки та бухгалтерський облік», 2016, № 35-36, с. 3).

Більше того, Мінфін наголошує на тому, що навіть коли запізнілі первинні документи надійдуть, коригувати показники попередніх періодів не потрібно (крім випадку, якщо розбіжність є суттєвою). Відображати різницю, на думку Мінфіну, треба через звітний період. Тобто про виправлення бухоблікової помилки у знайомому нам розумінні слова тут узагалі не ідеться.

Звичайно, така думка Мінфіну радує, але вона вже занадто ліберальна, аби користуватися нею. Принаймні до тих пір, поки стане відомою думка податківців. Про нашу позицію читайте у «Податки та бухгалтерський облік», 2016, № 33, с. 39.

Виправлена фінансова звітність — до податкової?

Згідно із загальним правилом платник податку на прибуток разом з відповідною «прибутковою» декларацією подає квартальну або річну фінансову звітність у порядку, передбаченому для подання декларації ( п. 46.2 ПКУ).

А тепер припустимо, що разом із «прибутковою» декларацією подано помилкову фінансову звітність. Об’єкт обкладення податком на прибуток формується на підставі бухоблікового фінрезультату ( п.п. 134.1.1 ПКУ). Тому помилки у фінансовій звітності, імовірно, спричинять необхідність подавати уточнюючий розрахунок в порядку, передбаченому п. 50.1 ПКУ.

Але чи потрібно після виправлення помилок подавати до податкових органів виправлену фінансову звітність? Податківці відповідають на це запитання у спеціальній консультації із БЗ, підкатегорія 102.23.02. Вони наголошують: виправлення помилок, допущених у фінансовій звітності, має здійснюватись з одночасним коригуванням податкової звітності. У разі якщо показники фінансової звітності, що була подана з декларацією за звітні (податкові) періоди, які уточнюються, не підлягають виправленню, то така фінансова звітність разом зі звітною новою або з уточнюючою декларацією повторно не подається.

Іншими словами, «виправлену» фінансову звітність треба подавати в тому випадку, якщо помилка впливає як на «бухгалтерські», так і на «податкові» показники. Така ситуація можлива тоді, коли у фінансовій звітності не враховано або ж помилково відображено певну операцію і це вплинуло на фінрезультат (на підставі якого визначатиметься оподатковуваний прибуток). Якщо ж «податкова» помилка на «бухгалтерські» показники не впливає (наприклад, ідеться про суто механічну помилку при складанні декларації або при обрахунку різниць) — повторно фінансову звітність податківцям подавати не треба.

А якщо помилка впливає на бухгалтерські показники, але при цьому не змінює бухобліковий фінрезультат? Наприклад, коли виправлення помилки потребує виправити суми залишків за рахунками певних активів, але фінансовий результат при цьому залишається незмінним. На нашу думку, і в цьому випадку повторно подавати фінансову звітність до податкових органів не потрібно. Достатньо подаючи наступну фінзвітність, навести у ній порівняльну інформацію вже з урахуванням виправлених помилок. Але податківці можуть вважати інакше і вимагати, аби фінзвітність подавалася повторно одразу — разом з уточнюючим розрахунком.

Зауважте: усе це стосується виключно випадків, коли виправляється фінансова звітність минулих років. Якщо ж виправляється фінансова звітність поточного року, вважаємо, що питання про те, чи треба повторно подавати таку звітність податківцям, не стоїть. В цьому випадку фінансова звітність до податкової не подається (не складається).

Насамкінець зауважте: для бухоблікових помилок немає строку давності. Ви можете переконатися в цьому самі, зазирнувши до пп. 4, 5 П(С)БО 6 і до п. 9 Методрекомендацій № 356. Там ідеться просто про виправлення помилок, допущених у попередніх роках. А про обмеження строками давності немає жодного слова. Отже, не поспішаймо «забувати» про старі помилки!

На цьому завершуємо наші міркування щодо виправлення помилок в бухгалтерському обліку. Нехай у вас усе буде «в ажурі»! ☺

висновки

- Помилки минулих періодів у звітному періоді виправляються шляхом коригування сальдо по рахунку 44 (нерозподілений прибуток).

- Помилки звітного періоду виправляються методом «червоне сторно» або методом додаткових бухгалтерських проводок.

- Виправляти шляхом ретроспективного перерахунку слід лише суттєві помилки або ж помилки, зроблені навмисне для досягнення «потрібного» фінансового стану.

- Якщо виправлення помилок у декларації з податку на прибуток змінює показники фінзвітності, поданої з такою декларацією, то разом з уточнюючим розрахунком подається виправлена фінансова звітність.