Основна частина декларації

Переходимо безпосередньо до основної частини декларації з податку на прибуток. Приділимо увагу порядку заповнення кожного рядка цієї частини декларації (див. табл. 2).

Таблиця 2. Порядок заповнення рядків 01—26 декларації з податку на прибуток

| Код рядка | Назва рядка | Пункт/стаття ПКУ |

| 01 | Дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку | |

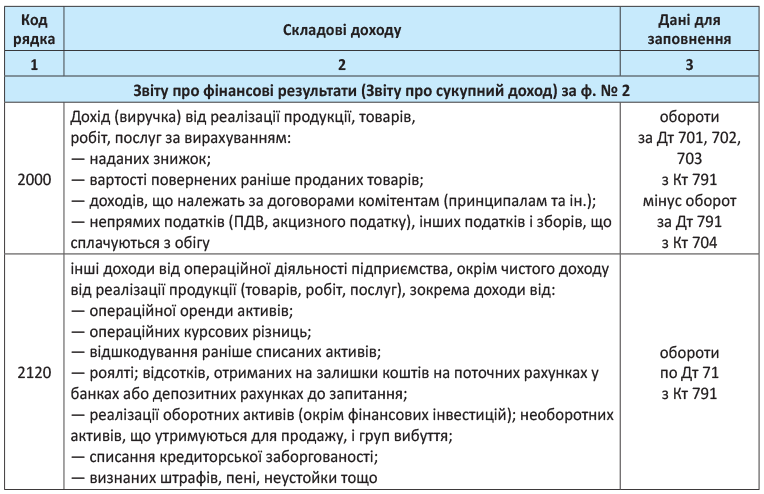

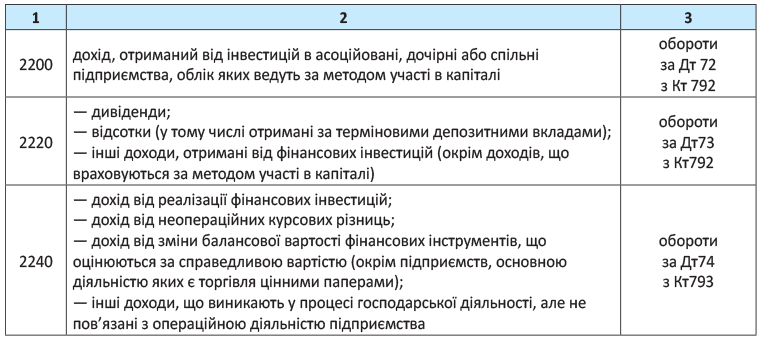

| Розмір доходу, який платник показує в цьому рядку, хоч і довідкова, але досить важлива інформація. Для розрахунку різниць — виходячи з доходу за рік («до»/«понад» 20 млн грн.), платників податку на прибуток ділять на малодохідників і високодохідників ( п. 134.1 ПКУ). У малодохідників — усе в податковому обліку просто. Для них об’єкт оподаткування — фінрезультат за даними бухобліку (визначений у фінзвітності відповідно до НП(С)БО або МСФЗ). Ці платники можуть не коригувати його на різниці з розд. III ПКУ (за винятком збитків минулих років і «загальних» різниць з підрозд. 4 розд. ХХ ПКУ). А ось високодохідникам і малодохідникам-добровольцям, розраховуючи податок на прибуток, бухгалтерський фінрезультат потрібно додатково коригувати на різниці, встановлені ще й у розд. ІІІ ПКУ ( ст. 138—140 ПКУ). А це вимагає вести «подвійний облік»: бухгалтерський + податковий. Так от для тих, хто вже визначився, що він високодохідник (ще за підсумками показника доходу за 2015 рік або в добровільному режимі відхилив рішення не коригувати фінрезультат на різниці), далі моніторити й рівнятися на цей показник уже не потрібно. Як поточний, так і всі наступні періоди такі платники, розраховуючи податок на прибуток, бухгалтерський фінрезультат (!) беззастережно зобов’язані коригувати на різниці, установлені розд. ІІІ ПКУ ( ст. 138—140 ПКУ). І показник ряд. 01 для них уже абсолютно не грає ролі для розрахунку/нерозрахунку різниць (важливий буде тільки для визначення періоду — про це нижче). Причиною тому «безперервний» принцип високоприбуткових коригувань, тобто навіть тоді, коли показник доходу в цьому рядку виявиться ≤ 20 млн грн. — права прийняти рішення про некоригування фінрезультату на різниці в таких платників немає ( п.п. 134.1.1 ПКУ). Сигнальним і визначальним показник рядка 01 (тобто може безпосередньо вплинути на податковий облік і розрахунок податку на прибуток за декларований звітний період) буде лише для: 1) діючих малодохідників, які ще в перехідний період прийняли рішення не коригувати свій фінрезультат на різниці (проставивши позначку в спеціальному полі заключної частини декларації ще за 2015 звітний рік); 2) новачків (новостворених або тих, що перейшли зі спрощеної системи протягом звітного року). Для цих платників річний дохід — свого роду індикатор, і його слід моніторити, оскільки від нього залежить, як вести податковий облік. Податківці на місцях (див. лист ГУ ДФС в Одеській області від 26.09.2016 р. № 2115/10/15-32-12-01-14) пояснили, що, декларуючи податок на прибуток за 2016 рік, колишній єдиноподатник повинен для застосування/незастосування різниць згідно з абзацом восьмим п.п. 134.1.1 ПКУ орієнтуватися на показник доходу, визначений за період роботи на загальній системі (без урахування доходів на ЄП). Так от, якщо показник цього рядка (дохід) > 20 млн грн., то підприємство (давній малодохідник або новачок) переступило поріг «високодохідности» і вже в поточній декларації має рахувати різниці, встановлені розд. ІІІ ПКУ (ст. 138—140 ПКУ). Детальніше див. «Податки та бухгалтерський облік», 2016, № 101, с. 21. Якщо показник цього рядка (дохід) ≤ 20 млн грн., то: — малодохідники і далі не коригують фінрезультат на різниці, визначені розд. III ПКУ. Зауважимо, що, на думку податківців, платник, який використав своє право «некоригування», не може вже за своїм бажанням раптом почати коригувати свій фінрезультат. Обчислювати різниці малодохідник зможе тільки в тому періоді, коли в нього дохід перевищить 20-мільйонну позначку (див. БЗ 102.13 // «Податки та бухгалтерський облік», 2016, № 47, с. 42); — новачки, які вперше подають декларацію з прибутку, у ній же можуть скористатися своїм правом й задекларувати рішення не рахувати високоприбуткові різниці (тобто в заключній частини декларації в полі «Наявність рішення» поставити позначку, а в полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» зазначити номер і дату розпорядчого документа підприємства, на підставі якого прийнято рішення (БЗ 102.23). Зверніть увагу! Якщо ви забудете поставити цю позначку, податківці дозволяють повернути втрачений шанс через УД, зазначивши в ньому про прийняте керівником рішення не застосовувати високоприбуткові різниці (БЗ 102.23.02). Для визначення базового звітного періоду. Абсолютно всі платники, незалежно від статусу — високодохідник чи малодохідник, мають орієнтуватися на показник ряд. 01 в декларації за минулий рік, для того щоб визначитися з базовим (звітним) періодом на поточний звітний рік. Тобто в декларації за 2016 рік показник цього рядка визначить базовий період платника на 2017 рік. Якщо показник цього рядка (дохід) ≤ 20 млн грн., то незалежно від того, хто ви за обраним статусом: малодохідник або високодохідник, — базовим звітним періодом для вас наступного року буде рік ( п.п. «в» п. 137.5 ПКУ). Тобто ви зобов’язані будете звітувати тільки один раз за підсумками року і в річні терміни — 60 календарних днів. Причому не забудьте поставити позначку в заголовному полі 2 декларації в частині «Базовий звітний період рік». (Виняток — лотерейники. Вони з 01.01.2017 р. беззастережно зобов’язані подавати декларацію з податку на прибуток поквартально ( п. 137.8 ПКУ)). Якщо показник цього рядка (дохід) > 20 млн грн., то базовим звітним періодом на весь наступний рік буде квартал ( п. 137.4 ПКУ). Тобто ви зобов’язані в наступному році подавати декларацію за квартал, півріччя, три квартали та рік у квартальні терміни — 40 календарних днів. Не забувайте в кожній із внутрішньорічних декларацій ставити позначку в заголовному полі 2 в частині «Базовий звітний період квартал». Складові доходу. Згідно з п.п. 134.1.1 ПКУ з критерієм «20 мільйонів» зіставляють загальний річний дохід за останній річний звітний період. Що він у собі містить? Заключний абзац п.п. 134.1.1 ПКУ зазначає, що до річного доходу від будь-якої діяльності відносять: — дохід (виручку) від реалізації продукції (товарів, робіт, послуг); — інші операційні доходи; — фінансові доходи; — інші доходи. Тим не менш у тому ж п.п. 134.1.1 ПКУ, а так само в п.п. «в» п. 137.5 ПКУ йдеться як про дохід (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід). За даними фінзвітності «доходність» кожного платника легко відстежити. Адже у фінзвітності бухгалтерський дохід складається практично з тих самих складових і його показують так: — «Чистий дохід від реалізації продукції (товарів, робіт, послуг)» — рядок 2000 ф. № 2; — «Інші операційні доходи» — рядок 2120 форми № 2; — «Дохід від участі в капіталі» — рядок 2200 форми № 2; — «Інші фінансові доходи» — рядок 2220 форми № 2; — «Інші доходи» — рядок 2240 форми № 2. Відмінність лише в тому, що у Звіті про фінрезультати замість «доходу (виручки) від реалізації продукції (товарів, робіт, послуг)» фігурує показник «чистий дохід від реалізації продукції (товарів, робіт, послуг)». А чистий дохід — це «очищений» дохід. Тобто дохід від реалізації продукції (товарів, робіт, послуг) за вирахуванням наданих знижок, вартості повернених раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), а також сум податків/зборів ( п. 7 П(С)БО 15). Так от орієнтуватися все-таки потрібно на ряд. 2000 Звіту про фінрезультати і «чистий дохід». Ну а формулювання в заключному абзаці п.п. 134.1.1 ПКУ просто некоректні. Правильніше дохід зіставляти з чистим (реальним) доходом, «очищеним» від податків, знижок, повернень і транзитних сум через субрахунок 704 «Вирахування з доходу». Так що в декларацію з податку на прибуток мають зайти не абсолютно всі суми, які брали участь у бухобліку на дохідних рахунках класу 7, а лише ті, які в підсумку сформують показники Звіту. Кілька слів про такі вирахування. Знижки. Як правило, дохід відображається вже з урахуванням знижки (як в опті, так і в роздробі). Виняток: знижки, надані після продажу товару. У такому разі спочатку в дохід потрапляє вся вартість товару, а потім надану знижку показуємо шляхом зменшення доходу (Дт 704 — Кт 361). Транзитні суми. У випадку з комісією на продаж сам продаж товару комітента відбивається в бухгалтерському обліку комісіонера як звичайна реалізація, і надходження від реалізації товару проходить через «дохідні» рахунки класу 7 (відображається на субрахунку 702). Але будьте спокійні, транзитні кошти комітента не потраплять до розрахунку «20-мільйонного» критерію в комісіонера. Адже після реалізації товару комісіонер складає свій звіт і на його підставі сформує в себе в бухгалтерському обліку заборгованість перед комітентом у кореспонденції із субрахунком 704 (на суму надходження комісіонеру за договором комісії на продаж). Тож транзитні суми, що потрапили в рахунок доходу 702, будуть зменшені через субрахунок 704. Податки і збори. Податки і збори так само зменшують дохід, показаний на всю суму постачання. Правда, проходить це зменшення не через субрахунок 704, а через той самий рахунок доходу (Дт 701, 702, 703 — Кт 641). Для повноти картини нагадаємо, як у Звіті про фінрезультати формують дохід (розшифруємо його складові з огляду на Методичні рекомендації щодо заповнення форм фінансової звітності, затверджені наказом МФУ від 28.03.2013 р. № 43).   Тож у рядок 01 декларації з податку на прибуток переносять загальну суму «дохідних» рядків з графи 3 Звіту про фінансові результати (Звіту про сукупний доход) форми № 2: ряд. 2000 + ряд. 2120 + ряд. 2200 + ряд. 2220 + ряд. 2240. Ті, хто звітує за «малими» формами, до рядка 01 заносять показник рядка 2280 Звіту про фінансові результати (форми № 2-м або № 2-мс). Колишні спрощенці, які в середині 2016 року перейшли на загальну систему і стали «новачками» — платниками податку на прибуток, рядок 01 у першій річній декларації (від дати переходу до 31 грудня звітного 2016 року) заповнюють на підставі двох комплектів фінзвітності: фінзвітності за 2016 рік і фінзвітності за період роботи на ЄП (як показник дохідного рядка Звіту за рік мінус показник дохідного рядка Звіту за період роботи на ЄП). Зверніть увагу! Показник цього рядка в декларації за 2016 рік використовуватиметься в 2017 році для визначення податкового (звітного) періоду: якщо річний доход виявиться більше ніж 20 млн грн., то у 2017 році в платника базовим звітним періодом буде «квартал», а якщо менше — «рік» | ||

| 02 | Фінансовий результат до оподаткування (прибуток або збиток), визначений у фінансовій звітності відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності (+, -) | |

| Для розрахунку об’єкта оподаткування до уваги беруть суму бухфінрезультату до оподаткування, визначену у фінансовій звітності підприємства ( п.п. 134.1.1 ПКУ). Тож діючи за приписами Кодексу, платники мають до рядка 02 перенести зі знаком «+» показник рядка 2290 (прибуток) або зі знаком «-» показник рядка 2295 (збиток) Звіту про фінансові результати (Звіту про сукупний дохід) за формою №2. Ті, хто звітує за «малими» формами, до рядка 02 декларації заносять показник рядка 2290 Звіту про фінансові результати (форми № 2-м або № 2-мс) з відповідним знаком «+» або «-». Проте простим перенесенням тут не обійтися. Основна заминка в нестикуванні показників Звіту й декларації через різні одиниці виміру: — Звіт про фінансові результати (Звіт про сукупний дохід) за ф. № 2, окрім його розд. IV, згідно з НП(С)БО 1 складають у тис. гривень без десяткового знаку; — Звіт про фінрезультати за ф. № 2-м або ф. № 2-мс заповнюють у тис. гривень з одним десятковим знаком ( П(С)БО 25); — декларацію з податку на прибуток і додатки до неї заповнюють у гривнях. Таке нестикування призводить до того, що якщо просто переносити показник фінрезультату безпосередньо зі Звіту до рядка 02 декларації (зі знаком «+» або «-»), лише додаючи нулі, то фактично станеться округлення об’єкта оподаткування до тисяч (чи сотень) гривень. Зверніть увагу! Податківці проти переведення тис. гривень (із фінзвітності) у гривні простим додаванням трьох нулів для декларації (БЗ 102.23.02). Вони вимагають, щоб декларація заповнювалася на підставі первинних документів, складених згідно з бухобліком, у гривнях без копійок з відповідним округленням за загальновстановленими правилами. Тому обачним платникам доцільно під час заповнення рядка 02 (до речі, те саме стосується й суми доходу, що відображається в ряд. 01) орієнтуватися на відповідні показники фінзвітності ще до округлення в тис. гривень. Тобто брати «реальні» показники доходу і фінрезультату в гривнях з копійками з регістрів бухобліку, на підставі яких і заповнюється фінзвітність, і саме їх уже округлювати до гривень. Колишні спрощенці. Новачки, які в середині 2016 року перейшли на загальну систему, а до цього були платниками ЄП, мають відобразити в цьому рядку фінрезультат тільки за період роботи на загальній системі (див., наприклад, лист ДФСУ від 31.08.2016 р. № 18892/6/99-99-15-02-02-15 // «Податки та бухгалтерський облік», 2016, № 81, с. 4). Так, наприклад, ставши платником податку на прибуток з II кварталу 2016 року, фінрезультат слід зазначити за квітень — грудень 2016 року. Щоб визначити цей показник, вам знадобляться два комплекти фінзвітності: — фінзвітність за 2016 рік; — фінзвітність за I квартал 2016 року. Нагадаємо, фінзвітність складається наростаючим підсумком. Тому подання додатково фінзвіту за I квартал дозволить правильно визначити фінрезультат у декларації з податку на прибуток за 2016 рік (із фінрезультату за рік відняти фінрезультат за період роботи на ЄП). Увага! АТО-особливості. Підприємствам за об’єкти оподаткування, розташовані на території населених пунктів на тимчасово окупованій території та/або лінії зіткнення, у період з 14 квітня 2014 року по 31 грудня року, в якому завершиться АТО, дозволили (!) не платити: — податок на нерухомість ( п. 38.6 підрозд. 10 розд. ХХ ПКУ); — земельний податок/орендну плату за земельні ділянки державної і комунальної власності ( п. 38.7 підрозд. 10 розд. ХХ ПКУ). Що це означає? Попри те, що ці норми набули чинності з 01.01.2017 р., проте вони вже поширюються на періоди починаючи з 2014 року. Так що їх треба врахувати в декларації за 2016 рік. Як же бути в такому разі платникам, які все-таки стабільно нараховували й сплачували ці податки протягом звітного року? Не переймайтеся, тим, хто сплатив ці податки, — їхні суми зарахують як переплату! При цьому нарахований/сплачений податок на нерухомість і земельний податок, що вже потрапив на витрати поточного року (Дт 92 — Кт 641/нерух/ЗН), краще не враховувати під час визначення фінрезультату за підсумками звітного 2016 року. Для цього у бухобліку рекомендуємо останнім днем грудня, використовуючи механізм відображення подій після дати балансу ( п. 15–19 П(С)БУ 6: підстава — п. 2.8 «прийняття законодавчих актів, що впливають на діяльність підприємства»), зробити «червоним сторно» усі нарахування Дт 92 — Кт 641/нерух/ЗН, які ви робили впродовж 2016 року по АТО-об'єктах. Інакше, показавши у складі витрат «скасовані» податки, ви тим самим занизите свій фінрезультат. Досить буде виконати коригування останнім днем і «квартальникам». Причому навіть якщо податок на нерухомість і земельний податок уже взяли участь в квартальних деклараціях, подавати УД до тих періодів не треба (на той час ви діяли згідно із законом). За підсумками року «квартальник», орієнтуючись на підправлений фінрезультат, покаже податок на прибуток правильно. Проте поки що це тільки наші припущення. Чекатимемо на конкретні роз’яснення від податківців | ||

| 03 | Різниці, які виникають відповідно до Податкового кодексу України (+, -) | розд. ХХ |

| У цьому рядку відбивають підсумковий (згорнутий) результат коригувань бухгалтерського фінрезультату. Повний перелік «збільшуючих» і «зменшуючих» різниць містить додаток РІ. У ньому розраховують узагальнений показник і потім переносять у цей рядок декларації зі знаком «+» або «-». Рядок 03 заповнюють і додаток РІ подають усі «коригувальники», зокрема й малодохідники. Малодохідники, які не визначають різниці, додаток РІ подають лише: 1) якщо в них є непогашені збитки минулих років. Тоді такі минулорічні податкові збитки вони відображають у рядку 3.2.4 додатка РІ; 2) у разі коригування фінрезультату на суми різниць, передбачених розд. II і підрозд. 4 розд. ХХ ПКУ. Ці різниці відображають у рядках 4.1.8 — 4.1.18, 4.2.7 — 4.2.15 розділу 4 «Інші різниці» додатка РІ. Згорнутий результат таких коригувань (передбачених ст. 1231, п.п. 140.4.2 і підрозд. 4 розд. ХХ ПКУ) малодохідники з відповідним знаком «+» або «-» переносять у рядок 03 декларації. А ось нові коригування згідно з пп. 140.5.10 –140.5.12 ПКУ звітності за 2016 не стосуються, розраховувати їх доведеться у 2017 році. Це «обов’язкові» різниці, що збільшують фінрезультат: — на суму безповоротної фіндопомоги (безкоштовно переданих товарів, робіт, послуг) особам, які не є платниками податку на прибуток (окрім фізичних осіб), і платникам-«нульовикам» з п. 44 підрозд. 4 розд. ХХ ПКУ; — на суму витрат від визнаних штрафів, пені, неустойок. Але не всіх! А тільки тих, які нараховані згідно з цивільним законодавством і цивільно-правовими договорами на користь неплатників податку на прибуток (окрім фізичних осіб) і платників-«нульовиков» згідно з п. 44 підрозд. 4 розд. ХХ ПКУ; — на суму отриманої плати за товари/послуги, відвантажені/надані під час перебування на спрощеній системі оподаткування. Тільки у звітності - 2017 можна буде застосувати і нову різницю для «всіх» з п. 42 підрозд. 4 розд. ХХ ПКУ, що виникає за «старими» сумами доходів або витрат, які були враховані в податковому обліку з податку на прибуток до 01.01.2015 р. і повторно, але вже згідно з бухправилами вплинули на об’єкт оподаткування через фінрезультат після цієї дати | ||

| 04 | Об’єкт оподаткування (рядок 02 + рядок 03 РІ) (+, -) | |

| У цьому рядку звичайні платники розраховують об’єкт оподаткування (прибуток або збиток) шляхом коригування (збільшення або зменшення) бухфінрезультату (прибутку або збитку) на різниці за формулою: ряд. 02 + ряд. 03. У разі заповнення цього рядка підприємства, які разом з оподатковуваною діяльністю ведуть діяльність, що підпадає під податкові пільги, показують загальний результат за всіма видами діяльності. Виключення результату (прибутку/збитку) за пільговими операціями із цієї загальної суми виконують за допомогою рядка 05. Показник рядка 04 може мати як додатне («+»), так і від’ємне («-») значення | ||

| 05 | Прибуток, звільнений від оподаткування, або збиток від діяльності, прибуток від якої звільнений від оподаткування (+, -) | |

| Перелік суб’єктів, прибуток яких звільнений від оподаткування податком на прибуток, наведений у ст. 142 ПКУ. До їх числа належать: — підприємства й організації, які засновані громадськими організаціями інвалідів і є їх цілковитою власністю; — Чорнобильська АЕС на період виконання робіт з підготовки до зняття і зі зняття з експлуатації енергоблоків АЕС і виконання робіт з перетворення об’єкта «Укриття» в екологічно безпечну систему; — підприємства, які отримали міжнародну технічну допомогу або засоби держбюджету, для реалізації міжнародної програми Плану здійснення заходів на об’єкті «Укриття». Розрахунок результату (прибутку або збитку від видів діяльності, звільнених від оподаткування) виконують у табл. 1 додатка ПЗ до декларації та переносять звідти в цей рядок. Цей результат уже (у згорнутому вигляді) увійшов до суми, відображеної за рядком 04 декларації. Причина винесення результатів від пільгової діяльності в цей, окремий, рядок декларації зрозуміла. Адже збитки від пільгових видів діяльності не можуть зменшувати прибуток від іншої діяльності (так само як і пільговий прибуток не збільшує прибуток від інших видів діяльності). При цьому якщо результат за рядком 05 — від’ємний (збиток), але є прибуток від інших видів діяльності, то об’єкт оподаткування перевищуватиме суму, відображену за рядком 04 декларації. Адже в рядку 04 показують загальний об’єкт оподаткування — у згорнутому вигляді. Алгоритм обчислення показника рядка 06 цей момент ураховує. Таким чином, бухгалтерський фінрезультат у рядку 02, сума його коригування в рядку 03 і, відповідно, об’єкт оподаткування в рядку 04 основної частини декларації спочатку мають містити в собі і показники пільгової діяльності. Потім за допомогою рядка 05 загальний об’єкт оподаткування «очищають» від показників пільгової діяльності і обчислюють податок на прибуток. Показник рядка 05 може мати як додатне («+»), так і від’ємне («-») значення | ||

| 06 | Податок на прибуток ((позитивне значення) (рядок 04 - рядок 05 ПЗ) х ____2 / 100) | |

| Під час розрахунку показника цього рядка спочатку загальний об’єкт оподаткування (рядок 04) зменшують на прибуток (збільшують на збиток) від пільгованої діяльності (рядок 05). Потім отриманий результат (якщо він додатний) помножують на ставку податку з п. 136.1 ПКУ — 18 %. У результаті отримують суму податку на прибуток. Таким чином, значення рядка 06 може бути тільки з позитивним значенням. Якщо результат розрахунку «рядок 04 - рядок 05» буде від’ємним або дорівнюватиме нулю, то в рядок 06 залишають пустим | ||

| 07 | Дохід за договорами страхування і співстрахування, визначений згідно з підпунктом 141.1.2 пункту 141.1 статті 141 розділу III Податкового кодексу України, у тому числі: | |

| 07.1 | за договорами з довгострокового страхування життя, договорами добровільного медичного страхування та договорами страхування у межах недержавного пенсійного забезпечення, зокрема договорами страхування додаткової пенсії, та визначений підпунктами 14.1.52, 14.1.52 1, 14.1.52 2 і 14.1.116 пункту 14.1 статті 14 розділу I Податкового кодексу України | |

| 08 | Податок на дохід за договорами страхування ((рядок 07 - рядок 07.1) х __3/ 100) | |

| У цих рядках декларації страховики розраховують податок на прибуток за ставкою, установленою п.п. 136.2.1 ПКУ,— 3 %, на дохід, визначений п.п. 141.1.2 ПКУ. Завважте! Нарахований у цьому рядку податок на прибуток є різницею, яка зменшує фінрезультат такого страховика. Зверніть увагу! Вже у звітності, що подається за періоди після 01.01.2017 р., страховики у складі доходу, оподатковуваного за ставкою 3 %, не мають ураховувати страхові платежі, страхові внески та страхові премії за договорами перестрахування ( останній абзац п.п. 141.1.2 ПКУ). А ось щодо складання декларації за 2016 рік на запитання, чи треба обкладати дохід страховика за договорами перестрахування, податківці давали пояснення (БЗ 102.04 — що діяла до 01.01.2017 р.): — страхувальники, що перестраховують страхові платежі за договорами перестрахування іншій страховій компанії (перестрахувальникові), з якою укладений договір перестрахування, не зменшують об’єкт оподаткування за ставкою 3 % на суму таких платежів; — перестрахувальники, що отримують страхові платежі за договорами перестрахування, не включають їх до складу об’єкту оподаткування за ставкою 3 %. Усі інші платники проставляють тут прочерки (залишають пустими) | ||

| 09 | Сума доходу, отриманого від діяльності з випуску та проведення лотерей | |

| 10 | Податок на дохід від діяльності з випуску та проведення лотерей за звітний (податковий) період (рядок 09 х ____4 / 100) | |

| Ці рядки призначені для відображення «лотерейниками» доходу й податку на прибуток з нього за ставкою, визначеною п.п. 136.4.1 ПКУ, — 10 %. Зверніть увагу! З 01.01.2017 р. дохід лотерейних операторів (суб’єктів, що здійснюють випуск і проведення лотерей) оподатковується за окремими правилами, прописаними в п. 141.8 ПКУ. Податок на прибуток з нього визначатиметься за особливою ставкою 30 % з п. 136.6 ПКУ, з урахуванням перехідних ставок з п. 48 підрозд. 4 розд. ХХ ПКУ (у 2017 році — 18 %; 2018 році — 24 %; 2019 році — 26 %; 2020 році — 28 %; з 2021 року — 30 %). Змінився і сам склад доходу лотерейного оператора ( п.п. 14.1.271 ПКУ). До того ж, лотерейники з 01.01.2017 р. зобов’язані сплачувати податок на доходи щокварталу з наданням декларації з податку на прибуток. Але декларації за 2016 рік ці нові правила не стосуються. Усі інші платники проставляють тут прочерки (залишають пустими) | ||

| 11 | Сума доходу, отриманого від діяльності з проведення азартних ігор з використанням гральних автоматів | |

| 12 | Податок на дохід від діяльності з проведення азартних ігор з використанням гральних автоматів за звітний (податковий) період (рядок 11 х ____4 / 100) | |

| У цих рядках «азартники» показують дохід від азартних ігор з використанням ігрових автоматів і податок на прибуток з такого доходу за ставкою, визначеною п.п. 136.4.1 ПКУ, — 10 %. Усі інші платники проставляють тут прочерки (залишають пустими) | ||

| 13 | Сума доходу від букмекерської діяльності, азартних ігор (у тому числі казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів | |

| 14 | Сума виплачених виплат гравцю | |

| 15 | Податок на дохід від букмекерської діяльності, азартних ігор (у тому числі казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів, за звітний (податковий) період (позитивне значення (рядок 13 - рядок 14) х ____5 / 100) | |

| У цих рядках букмекери й «азартники» показують дохід (окрім доходу від ігор на автоматах) і податок на прибуток з нього за ставкою, визначеною п.п. 136.4.2 ПКУ, — 18 %. Усі інші платники проставляють тут прочерки (залишають пустими) | ||

| 16 ЗП | Зменшення нарахованої суми податку | Пп. 57.11.2, пп. 38 и 45 розд. ХХ |

| Цей рядок показує загальну суму, на яку платник може зменшити податок на прибуток, нарахований у звітному періоді. Сам розрахунок показника цього рядка проводиться в додатку ЗП, саме у якому платник і має розшифрувати «зменшуючі» суми: — податків, сплачених за кордоном (рядок 16.1). Зверніть увагу! Суми «загранподатків», що «не зіграли» за підсумками року, на наступний рік не переносяться — «згорають»; — нарахованих і сплачених авансових внесків у зв’язку з виплатою дивідендів і прирівняних до них платежів (рядок 16.4.1). Важливо! Залишок, що не зіграв на зменшення податку на прибуток, можна перенести в наступний рік); — нарахованого згідно зі ст. 266 ПКУ податку на нежитлову нерухомість (рядок 16.5). Зверніть увагу! У декларації за 2016 рік цей показник зменшить податок на прибуток востаннє ( п. 45 підрозд. 4 розд. ХХ ПКУ). А неврахований залишок перенесенню в наступні періоди не підлягає, тож «згорить» цілком. Виняток: сплачений податок на прибуток за АТО-нерухомість. Нагадаємо, що його дозволили не платити заднім числом, а в тих, хто вже сплатив, сума має статус не податку, а переплати. Так що зменшувати на такий «розжалуваний» податок на нерухомість суму податку на прибуток за підсумками 2016 року, на наш погляд, не треба. Але ще потрібно чекати роз’яснень податківців; — разового авансу в розмірі 2/9, нарахованого в декларації за 3 квартали 2016 року (рядок 16.6). Показник цього рядка зменшує податок на прибуток, нарахований за рядками 06, 08, 10, 12 і 15 декларації | ||

| 17 | Податок на прибуток за звітний (податковий) період (рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 - рядок 16 ЗП) | |

| У цьому рядку визначають податок на прибуток за звітний період. Для чого із загальної суми податку (у звичайних платників це показник рядка 06) віднімають зменшуючу суму, наведену в рядку 16 декларації. Платники з базовим звітним періодом «квартал»: з огляду на принцип наростаючого підсумку рядок 17 міститиме в собі дані всіх попередніх звітних (податкових) періодів звітного року. Отже, для правильної сплати податку із цього рядка віднімають дані минулого періоду поточного року з урахуванням уточнень. Це відбувається за допомогою рядка 18. Платники з базовим звітним періодом «рік»: отриманий результат з рядка 17 безпосередньо переносять у рядок 19. Зверніть увагу: за загального збитку за звітний період (рядок 04 від’ємний) у підприємства може виникнути зобов’язання зі сплати податку, якщо великий збиток з пільгованої діяльності перекрив решту прибутку (від’ємне значення рядка 05 буде більше ніж значення рядка 04). Важливо! Показник цього рядка в загальному випадку має бути тільки позитивним. Проте якщо сума нарахованого «квартальником» разового авансу (рядок 16.6 додатка ЗП) перевищить сумарне значення податку на прибуток, що декларується в рядках 06, 08, 10, 12 і 15 декларації за 2016 рік, то показник рядка 17 слід показати зі знаком «-» | ||

| 18 | Податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень (рядок 17 Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року)6 | |

| Цей рядок заповнюють тільки платники з базовим звітним періодом «квартал», щоб урахувати дані минулого звітного періоду поточного року. Показник цього рядка беремо з рядка 17 попередньої внутрішньорічної декларації. Майте на увазі! Рядка для відображення суми фактичної переплати з податку на прибуток декларація не містить. Реальну переплату податківці враховують тільки в інтегрованій картці платника | ||

| 19 | Податок на прибуток, нарахований за результатами останнього (звітного) податкового періоду (рядок 17 - рядок 18) (+, -)7 | |

| Цей рядок заповнюють і «квартальники», і «річники». У «річників» сума, вписана в рядок 19, має дорівнювати показнику рядка 17 декларації. У «квартальників» значення цього рядка може бути як позитивним, так і зі знаком «-». У «річників» — тільки позитивним. Позитивне його значення показує «планову» суму податку на прибуток, яку підприємство має заплатити до бюджету за підсумками звітного податкового періоду. Саме суму з цього рядка декларації платник повинен показати проводкою Дт 98 — Кт 641/податок на прибуток. Від’ємне значення відповідає сумі переплати за цей період, яка могла виникнути у «квартальників»: — через принцип наростаючого підсумку в разі, коли податкове зобов’язання за рік виявилося меншим, ніж зобов’язання за три квартали 2016 року; — зважаючи на перевищення нарахованого разового авансу над задекларованим розміром податку на прибуток за звітний 2016 рік. Пам’ятайте! Це важливий рядок — його показник проводять в інтегрованій картці платника | ||

| 20 АВ | Сума авансового внеску при виплаті дивідендів, що має бути сплачена у звітному (податковому) періоді | |

| Згідно з п.п. 57.11.2 ПКУ, емітент корпоративних прав, який приймає рішення щодо виплати дивідендів своїм акціонерам (власникам), має нарахувати та сплатити авансовий внесок з податку на прибуток. Такий дивідендний авансовий внесок перераховують до бюджету до або одночасно з виплатою дивідендів. При цьому суму дивідендів, що підлягає виплаті, не зменшують на суму авансового внеску. Тобто авансовий внесок нараховують «поверх» дивідендів. Зауважте: дивідендний авансовий внесок розраховують не з усієї суми дивідендів, що підлягають виплаті, а лише з суми перевищення над значенням об’єкта оподаткування за рік, за результатами якого їх виплачують. Тобто під оподаткування за ставкою 18 % підпадає не вся сума виплачуваних дивідендів, а лише сума перевищення над об’єктом оподаткування. Так, якщо, наприклад, об’єкт оподаткування за 2015 рік — 10000 грн., а сума виплачуваних дивідендів у 2016 році — 12000 грн., то з 2000 грн. (12000 грн. - 10000 грн.) слід сплатити дивідендний авансовий внесок у сумі 360 грн. (2000 грн. х 18 % : 100 %). При виплаті дивідендів за неповний календарний рік суму зазначеного перевищення розраховують, використовуючи значення об’єкта оподаткування, обчислене пропорційно до кількості місяців, за які виплачуються дивіденди. Наприклад, якщо дивіденди виплачують за IV квартал 2015 року, дивідендний аванс розраховують із суми перевищення розміру дивідендів над об’єктом оподаткування за 2016 рік, поділеним на 4. Але майте на увазі: це правило працює тільки у тому разі, якщо податкові зобов’язання з податку на прибуток за відповідний рік погашені (див. лист ДФСУ від 03.10.2016 р. № 21414/6/99-99-15-02-02-15). За наявності непогашеного податкового зобов’язання дивідендний авансовий внесок доведеться сплатити з усієї суми дивідендів. Податківці в листі від 29.01.2015 р. № 2707/7/99-99-19-02-01-17 уточнили, що застосувати ліберальний порядок сплати дивідендного авансу можна лише за одночасного дотримання двох умов: 1) декларацію з податку на прибуток за відповідний рік надано; 2) податкові зобов’язання, самостійно визначені платником у цій декларації, повністю сплачені. Якщо хоча б одну з цих умов підприємство не виконало, доведеться сплатити авансовий внесок з усієї суми дивідендів. Тому остерігайтеся виплачувати дивіденди зі сплатою авансового внеску на пільгових умовах до моменту подачі декларації за відповідний рік та/або якщо не встигли розрахуватися з бюджетом з податку на прибуток за цією декларацією. Зверніть увагу: право не сплачувати авансовий внесок при виплаті дивідендів прив’язане до фактичних дат подання декларації та сплати податкового зобов’язання, а не до граничних термінів. Тож якщо, наприклад, захочете виплатити дивіденди за 2016 рік уже у січні 2017 року, подайте річну декларацію та сплатіть податкове зобов’язання за нею саме в січні 2017 року, а не чекайте граничних строків. Тоді ви отримаєте повне право сплатити дивідендний авансовий внесок лише з суми перевищення дивідендів над об’єктом оподаткування. Нагадаємо, дивідендний авансовий внесок не сплачують при виплаті дивідендів ( пп. 57.11.3 і 57.11.4 ПКУ): 1) на користь власників корпоративних прав материнської компанії (якщо сума виплачених дивідендів не перевищує доходи материнської компанії у вигляді дивідендів від інших осіб); 2) платники податку, які мають пільгу з прибутку (у розмірі звільненого від оподаткування прибутку); 3) фізичним особам; 4) інститутами спільного інвестування. На суму попередньо сплаченого дивідендного авансового внеску зменшують суму податкового зобов’язання з податку на прибуток, задекларованого в декларації за звітний (податковий) рік ( п.п. 57.11.2 ПКУ). З 01.01.2017 р. порядку такого зарахування нарешті надали «належного вигляду», прописавши, що невраховану суму авансу (зокрема й при отриманні від’ємного значення об’єкта оподаткування) можна переносити на наступні звітні періоди до повного її погашення. А ось звітуючи за підсумками 2016 року, платники повинні користуватися роз’ясненнями податківців (див. листи ДФСУ від 11.08.2016 р. № 17512/6/99-99-15-02-02-15, від 30.08.2016 р. № 18734/6/99-99-15-02-02-15, від 28.01.2016 р. № 2779/7/99-99-19-02-01-17, від 12.03.2016 р. № 5375/6/99-99-19-02-02-15, лист ДУ ДФС в м. Києві від 09.02.2016 р. № 2534/10/26-15-11-02-11, від 07.12.2016 р. №26467/6/99-95-42-01-15). Хоча сама форма декларації допускає таке перенесення. Тож якщо в 2016 році ви провели виплату дивідендів та сплатили з них дивідендний авансовий внесок за основною ставкою, чинною в 2016 році, — 18 %, то залишати незаповненим рядок 20 декларації не можна. Важливо! У рядку 20 декларації показують суму авансового внеску при виплаті дивідендів, що мала бути сплачена у звітному (податковому) періоді. «Квартальники» наводять таку суму наростаючим підсумком за рік. Не забувайте: до цього рядка складають додаток АВ, у якому й наводять розрахунок, який розшифровує суму сплаченого дивідендного авансового внеску. Після чого значення рядка 6 додатка АВ переносять у цей рядок декларації. Це саме значення показують і в рядку 16.2 додатка ЗП до річної декларації з податку на прибуток. До уваги ЄП — юросіб груп 3 і 4! Виплачуючи дивіденди власникам корпоративних прав (засновникам), юридичні особи групи 3 і групи 4 зобов’язані оподатковувати такі виплати за правилами розд. II та IV ПКУ ( п. 292.12 ПКУ, з 01.01.2017 р. — п. 297.4 ПКУ). А також подати декларацію з податку на прибуток із заповненими рядками 20—22 і додатком АВ (БЗ 108.01.04 (чинна до 01.01.2017 р.), лист ДФСУ від 12.03.2016 р. № 5383/6/99-99-19-02-02-15). Детальніше див. пояснення до додатка АВ | ||

| 21 | Сума авансового внеску при виплаті дивідендів, що має бути сплачена за результатами попереднього звітного (податкового) періоду поточного року, з урахуванням уточнень (рядок 20 АВ Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року)6 | |

| Зважаючи на пояснення, наведене в виносці (6), цей рядок заповнюють тільки «квартальники». Для таких платників поточний рядок служить для «очищення» суми нарахованих авансових внесків від даних попередніх періодів поточного року. Завдяки цьому в наступному рядку 22 декларації буде видно, яка саме сума дивідендних авансових внесків має бути сплачена до бюджету за останній звітний квартал. Цей рядок залишається порожнім у «квартальників», якщо в попередніх звітних періодах поточного року виплат дивідендів не було. У такому разі суму з рядка 20 просто переносять у рядок 22 декларації. Платники, у яких за результатами попереднього року (завдяки показнику рядка 01 торічної декларації) базовий податковий період виявився «рік», то, задекларувавши податкові зобов’язання по рядку 20, вони цей рядок в річній декларації не заповнюють | ||

| 22 | Сума авансового внеску при виплаті дивідендів, нарахована за результатами останнього (звітного) податкового періоду (рядок 20 АВ — рядок 21)7 | |

| Цей рядок заповнюють як «квартальники», так і «річники». У «річників» значення рядка 22 збігатиметься із зафіксованим по рядку 20 декларації. Зверніть увагу! Це важливий рядок — його показник проводять в інтегрованій картці платника | ||

| 23 ПН | Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам, нарахованих за звітний (податковий) період | |

| Ця рядок призначений для узагальнення інформації про суму податків, утриманих із виплачених резидентом на користь нерезидентів або уповноважених ними осіб (крім постійних представництв нерезидентів на території України) доходів із джерелом їхнього походження з України. Такий податок називають також податком на репатріацію ( п.п. 134.1.3 ПКУ). Врахуйте! У цьому рядку відображають лише суми податку, утримані з виплат нерезидентам — юридичним особам. Нагадаємо основні моменти: 1) при визначенні виду доходів, з яких потрібно утримувати податок, слід спиратися на п.п. 14.1.54 та п. 141.4 ПКУ; 2) утримують і перераховують до бюджету податок на репатріацію під час виплати доходу нерезиденту і за рахунок цього доходу (тобто в бухобліку нарахування податку: Дт 632 — Кт 641/дохід нерез, сплата — Дт 641/дохід нерез — Кт 311). Виняток: виплати нерезидентам за виробництво та/або розповсюдження реклами про такого резидента, під час такої виплати сплачують податок за ставкою 20 % суми цих виплат за власний рахунок ( п.п. 141.4.6 ПКУ) (тобто в бухобліку нарахування податку: Дт 98 — Кт 641/дохід нерез, сплата — Дт 641/дохід нерез — Кт 311); 3) щоб визначити суму доходу, з якого утримується та сплачується податок, беруть офіційний курс НБУ на дату виплати цього доходу (БЗ 102.18 — чинна до 01.01.2017 р.); 4) загалом ставка податку встановлена на рівні 15 % суми доходів, разом із тим за деякими доходами нерезидентів установлено інші ставки (наприклад, фрахт — 6 %, реклама — 20 %); 5) якщо між Україною та країною нерезидента укладено міжнародний договір про уникнення подвійного оподаткування, то дохід, який виплачується нерезидентові, може оподатковуватися за міжнародними правилами. Перелік країн, з якими Україна уклала міжнародні договори про уникнення подвійного оподаткування (станом на 01.01.2016 р.), наведено в листі ДФСУ від 28.01.2016 р. № 2815/7/99-99-12-01-03-17; 6) незалежно від того, в якому порядку (за міжнародним договором або за правилами п. 141.4 ПКУ) здійснюється оподаткування доходів нерезидента, особа, яка виплачує у звітному періоді доходи нерезидентові-юрособі, має скласти додаток ПН до декларації. Важливо! Додаток ПН складають щодо кожного нерезидента окремо. Тому в рядку 23 декларації вказують суму показників з рядка 25 графи 6 табл. 1 усіх додатків ПН. До уваги платників ЄП! При виплаті доходів нерезидентам у звітному 2016 році ані платити податок із доходів нерезидентів, ані подавати декларацію з податку на прибуток з додатком ПН єдиноподатники не зобов’язані (за чинним у період з 01.01.2015 р. до 01.01.2017 р. визначенням терміна «резидент»). Єдине виключення: податок на фрахт ( п.п. 141.4.4 ПКУ). Але (!) податківці вимагають від єдиноподатників і сплату податку та декларацію з податку на прибуток із заповненими рядками 23—25 і додатком ПН абсолютно з усіх доходів, які були виплачені нерезидентам (див. БЗ 108.05, лист ДФСУ від 07.04.2016 р. № 7782/6/99-99-19-02-02-15 // «Податки та бухгалтерський облік», 2016, № 33, с. 7). Проте ще раз повторюємо: це справедливо тільки щодо доходів, які платник виплачуватиме нерезидентам після 01.01.2017 р.! Детальніше див. пояснення до додатка ПН | ||

| 24 | Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам за результатами попереднього звітного (податкового) періоду поточного року, з урахуванням уточнень (рядок 23 ПН Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період потокового року)6 | |

| Як свідчить пояснення, наведене у виносці (6), цей рядок заповнюють лише «квартальники» (платники з базовим звітним періодом — календарний квартал). Для таких платників цей рядок, аналогічно рядкам 18 і 21, тобто призначений для «очищення» суми податку, що утримується при виплаті доходів нерезидентам з джерелом їх походження з України, від даних попередніх періодів поточного року. Завдяки цьому в декларації буде видно, яка саме сума податку на репатріацію має бути утримана з таких доходів і сплачена до бюджету за останній квартал (рядок 25). У цей рядок включають також уточнюючі показники (у зв’язку з виправленням самостійно виявлених помилок, яких припустилися в попередніх звітних періодах у рамках поточного року). При цьому рядок 23, при заповненні якого припустилися помилки, заповнюють правильно. У «квартальників» цей рядок залишається порожнім, якщо в попередніх звітних періодах звітного року виплат доходів нерезидентам не було. У такому разі суму з рядка 23 просто переносять у рядок 25 декларації. А ось «річники» (платники з базовим звітним періодом — рік), задекларувавши податкові зобов’язання за рядком 23, цей рядок декларації взагалі не заповнюють | ||

| 25 | Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам, нарахованих за результатами останнього (звітного) податкового періоду (рядок 23 ПН - рядок 24)7 | |

| Цей рядок заповнюють як «квартальники», так і «річники». У «річників» показник рядка 25 повинен відповідати рядку 23 декларації. Пам’ятайте! Це важливий рядок — його показник проводять в інтегрованій картці платника | ||

| 26 | Авансовий внесок у розмірі 1/12 нарахованої суми податку на прибуток, що підлягає сплаті щомісяця8 або авансовий внесок у розмірі 2/9 податку на прибуток ((позитивне значення) рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 Податкової декларації з податку на прибуток підприємств) х 2/9), що підлягає сплаті до 31 грудня 2016 року9 | підрозд. 4 розд. ХХ |

| Як випливає із виносок (8) і (9), рядок 26 необхідно заповнювати тільки: 1) у разі уточнення показників декларацій за звітні періоди 2013 і 2014 років, які вплинули на розмір «старих» щомісячних авансів (тих, які не сплачують починаючи з 1 січня 2016 року); 2) при декларуванні разового авансу за три квартали 2016 року (причому цілком очевидно, що заповнити цей рядок доведеться і при виправленні прибуткових помилок, які вплинули на розмір цього разового авансу). Нагадаємо, згідно з п. 38 підрозд. 4 розд. XX ПКУ, платники з базовим звітним періодом «квартал» зобов’язані були до 31.12.2016 р. (граничний термін припав на 30.12.2016 р.) сплатити разовий авансовий внесок у розмірі 2/9 податку на прибуток, нарахований у податковій звітності за три квартали 2016 року. Так от якраз сам нарахований аванс платники показали в рядку 26 декларації за три квартали 2016 року. Після цього «разового» декларування рядок 26 може бути заповнений тільки в уточнюючих деклараціях при виправленні самостійно виявлених помилок (причому незалежно від того, чи був він сплачений вчасно, чи з простроченням). Ураховуючи ці особливості декларування, а також сплати разового 2/9 авансового внеску (що вже засвітився в ІКП), особливо уважними мають бути квартальники: їм у декларації за 2016 рік цей рядок «наростаючим підсумком» заповнювати не можна. Важливо для всіх! Як у «річників», так і у «квартальників» у декларації за 2016 рік цей рядок має бути порожнім! Це стосується і решти звичайних звітних декларацій | ||

Заключна частина

Заключна частина декларації має 4 інформативні поля й місце для підпису. Як їх правильно заповнити і не упустити важливі моменти, підкаже табл. 3.

Таблиця 3. Порядок заповнення полів заключної частини декларації

| Назва поля | Яку інформацію подають |

| Наявність додатків11 | У відповідних комірках цього поля проставляють позначки «+» про додатки, які подають разом із декларацією за звітний період. Виняток — комірка під буквами «ПН», де зазначають кількість поданих «нерезидентських» додатків ПН. Таких додатків за наявності різних нерезидентів можна подавати декілька. Увага! Комірку під буквами «ТЦ» заповнюють лише платники, які провели самостійні коригування згідно з п.п. 39.5.4 ПКУ. Також майте на увазі! Додатки АМ і ЦП є розшифруванням до рядків додатка РІ: — АМ — до рядка 1.2.1; — ЦП — до рядка 4.1.3. Тому подають ці додатки виключно одночасно з додатком РІ, у якому заповнені ці рядки. Врахуйте! Додатки АМ і ЦП зобов’язані подавати лише високодохідники (із річним доходом понад 20 млн грн.) і ті малодохідники (із річним доходом не більше 20 млн грн.), які з доброї волі обчислюють податкові різниці з розд. III ПКУ. Малодохідники, які не визначають різниці, додаток РІ подають, тільки: 1) якщо мають несплачені збитки минулих років. Тоді такі минулорічні податкові збитки вони вписують у рядок 3.2.4 додатка РІ; 2) коригуючи фінрезультат на суми різниць, передбачених розд. II і підрозд. 4 розд. ХХ ПКУ. Ці різниці вписують у рядки 4.1.8 — 4.1.18, 4.2.7 — 4.2.15 розділу 4 «Інші різниці» додатка РІ. Згорнутий результат таких коригувань (передбачених ст. 1231, п.п. 140.4.2 і підрозд. 4 розд. ХХ ПКУ) малодохідники з відповідним знаком «+» або «-» переміщають у рядок 03 декларації |

| Наявність доповнення13 | Згідно з п. 46.4 ПКУ платник може додати до декларації доповнення-пояснення. До того ж, на думку податківців (див. БЗ 135.03, чинну до 01.01.2017 р.), якщо декларація подається в електронній формі, то платник може надати пояснення до неї також в електронній формі. Завважимо: в електронній декларації з податку на прибуток ці пояснення формуються у вигляді не окремих файлів, а спеціальних таблиць «для доповнень» у самій формі декларації. Саме це поле і призначене для того, щоб подати відомості про такі доповнення (за їх наявності). Кожне з довільних пояснень, складених до декларації, слід пронумерувати і вписати в це поле під потрібним номером із коротким поясненням. Також не забудьте зазначити загальну кількість сторінок ваших доповнень. |

| Важливо! Якщо ваше підприємство зобов’язане подавати декларацію в електронній формі, то усі названі в цьому полі довільні доповнення також подають в електронній формі | |

| Відомості про одночасне подання до Податкової декларації з податку на прибуток підприємств форм фінансової звітності14 | Про подання разом із декларацією форм фінансової звітності згідно з п. 46.2 ПКУ у призначених для цього комірках проставляють позначку «+». Нагадаємо про те, що платники податку на прибуток (крім малих підприємств) у міжрічні періоди можуть подавати фінзвітність, що складається з: — Балансу (Звіту про фінансовий стан); — Звіту про фінансові результати (Звіт про сукупний дохід). А от річна фінзвітність подається повністю: — Баланс (Звіт про фінансовий стан); — Звіт про фінансові результати (Звіт про сукупний дохід); — Звіт про рух грошових коштів; — Звіт про власний капітал; — Примітки до річної фінансової звітності. Малі підприємства подають скорочену за показниками фінзвітність, що складається з: — Балансу; — Звіту про фінансові результати. Колишні спрощенці. Новачки, які в середині 2016 року перейшли на загальну систему, а до цього були платниками ЄП, мають, на думку податківців, додати до декларації (!) два комплекти фінзвітності: фінзвітність за 2016 рік і фінзвітність за період роботи на ЄП (див. листи ДФСУ від 31.08.2016 р. № 18892/6/99-99-15-02-02-1, від 28.10.2016 р. № 23354/6/99-99-15-02-02-15, від 11.11.2016 р. № 24342/6/99-99-15-02-02-15 і від 11.11.2016 р. № 24343/6/99-99-15-02-02-15). Як у такому разі робити позначку в цьому полі, податківці не пояснюють. На нашу думку, тут слід відмітити ту фінзвітність, яку подаєте за рік. Зверніть увагу! З 01.01.17 р. підприємства, які відповідно до пп. 137.4 і 137.5 ПКУ звітують про прибуток щоквартально, мають разом із декларацією за внутрішньорічні звітні періоди (!) обов’язково подавати квартальну фінзвітність (незалежно від того, чи відповідає вона критеріям ст. 55 ГКУ для суб’єктів великого та середнього підприємництва). Якщо ваш звітний «податковоприбутковий» період — рік, відповідно доведеться подавати фінзвітність за рік. Адже у п. 46.2 ПКУ чітко зазначено, що фінзвітність, яка подається разом із декларацією з податку на прибуток, є її невід’ємною частиною (!), додатком. Важливо! З 01.01.2017 р. це поле ― обов’язковий реквізит декларації ( п. 48.3 ПКУ). Тож будьте уважні: якщо забудете поставити позначку про фінзвітність або зробите її неправильно — ваша прибуткова звітність втратить статус декларації |

| Наявність рішення15 | Це поле заповнюють малодохідники, що вирішили відповідно до п.п. 134.1.1 ПКУ не коригувати фінрезультат на всі різниці з розд. III ПКУ (окрім збитків минулих років). Для цього в полі «Наявність рішення» проставляють позначку, а в полі «Ухвалено рішення про незастосування коригувань фінансового результату до оподаткування на всі різниці» зазначаються номер і дата розпорядчого документа, на підставі якого прийнято таке рішення (тобто за наказом керівника). Зверніть увагу! Прийняти рішення про незастосування різниць можна тільки один раз упродовж безперервної сукупності років неперевищення 20-мільйонного критерію. Про те, що таке рішення прийнято, і треба вказати в декларації за перший рік безперервної сукупності років. Таким роком був 2015-й. Надалі у щорічному підтвердженні немає потреби. Проте якщо в майбутньому річний дохід перевищить 20 млн грн., то починаючи із звітного періоду порушення доведеться враховувати усі різниці ( п.п. 134.1.1 ПКУ). Зворотного шляху на «безкорегувальний» облік уже не буде. У декларації за 2016 рік це поле можуть заповнити знову зареєстровані платники або колишні єдиноподатники, що перейшли на загальну систему в середині цього року. Якщо з якихось причин ви не проставили позначку про прийняте рішення, не біда — ситуацію можна виправити. Для цього до такого «вирішального» звітного періоду можна подати уточнюючу декларацію і зазначити в ній про рішення керівника щодо незастосування коригувань фінансового результату до оподаткування (БЗ 102.23.02) |

| Підпис | У цьому полі чітко зазначено, що підписують декларацію: керівник (або уповноважена особа) і головний бухгалтер (або особа, відповідальна за ведення бухгалтерського обліку). Тут зазначають також реєстраційний номер облікової картки платника податків або серію та номер паспорта підписанта. Проте будьте уважні! Серію та номер паспорта вписують лише для фізичних осіб, які мають позначку в паспорті про те, що можуть здійснювати будь-які платежі за серією та номером паспорта. У разі, коли веде бухгалтерський облік і подає декларації безпосередньо керівник, йому достатньо розписатися тільки за себе, поставивши один підпис ( п.п. 48.5.1 ПКУ). У полі «Головний бухгалтер (особа, відповідальна за ведення бухгалтерського обліку)» декларації, складеної на папері, проставляють прочерки (БЗ 135.02). Якщо декларація подається в електронній формі, електронні цифрові підписи накладають так: першим — ЕЦП керівника, другим — ЕЦП, що є аналогом відбитка печатки платника податків (БЗ 135.03) |