Помилки старі — УР новий

Нагадаємо, колишні сільгоспники спецрежимний ПДВ розраховували в окремих спецдеклараціях «0121», де:

— до 01.01.2016 р. усю суму ПДВ обчислювали узагальнено за всіма видами сільгоспоперацій і повністю відправляли на сільгоспспецрахунок;

— з 01.01.2016 р. суму ПДВ обчислювали окремо за трьома видами сільгоспоперацій (зернові, тваринництво й інші сільгосптовари/послуги) та у відповідній пропорції до кожного виду діяльності частину цієї суми перераховували до бюджету, а частину — на сільгоспспецрахунок.

З 01.01.2017 р. спецрежим скасовано і сільгоспвиробники звітують з ПДВ у загальному порядку, подаючи одну декларацію з ПДВ (з позначкою «0110», а з квітня оновлена декларація з ПДВ складається без «кодової» позначки). На відміну від минулого спецрежимного порядку нині чинний «дотаційний» порядок не передбачає подання окремої декларації. Вона подається одна і до неї «дотаційні» сільгоспники повинні додавати додаток ДС9 (детальніше про це див. «Податки та бухгалтерський облік», 2017, № 30, с. 45).

Як же колишнім спецрежимникам виправляти свої огріхи, допущені у спецдеклараціях 0121 з ПДВ?

Податківці дали вказівки:

при виправленні старих спецрежимних помилок слід чітко дотримуватися форми УР, що діє на момент виправлення

А саме уточнювати показники податкових декларацій з ПДВ з позначками «0121» — «0123» за формою УР до декларації «0110». А з 01.01.2017 р. робити це потрібно зважаючи на все за допомогою УР у редакції наказу Мінфіну України від 23.02.2017 р. № 276.

Тобто, по суті, виправляючи у 2017 році сільгоспдекларації 2016 року, так і декларації більш ранніх періодів, до суми донарахованих ПЗ слід застосовувати правила сплати ПДВ, що діють у 2017 році (див. лист ДФСУ від 03.01.2017 р. № 8/7/99-99-15-03-02-17, лист ГУ ДФС у м. Київ від 31.03.2017 р. № 7104/10/26-15-12-01-08).

Зауважимо, що аналогічні вимоги податківці висували й у 2016 році, змушуючи спецрежимників помилки повністю пільгових періодів 2015 року виправляти за «частково-пільговими правилами» обліку і сплати спецрежимного ПДВ (див. лист ДФСУ від 21.11.2016 р. № 37146/7/99-99-15-03-02-17 // «Податки та бухгалтерський облік», 2016, № 100, с. 3).

Отже, якщо в будь-якому періоді до 01.01.2017 р. сільгоспник допустив помилку, що призвела до збільшення ПЗ за спецрежимною декларацією, то донараховану суму слід у повному обсязі сплатити до бюджету, а не розподіляти між бюджетом і спецрахунком у відповідній пропорції, як було передбачено п. 209.2 ПКУ.

Виправляючи помилку у спецрежимній декларації за будь-який період до 01.01.2017 р., суму донарахованого податку доведеться в повному обсязі сплатити до бюджету

До того ж виконуючи весь механізм виправлення самостійного виправлення помилки, прописаний у п. 50.1 ПКУ і п. 1 розд. VI Порядку № 21 платнику, щоб виправити помилку, що призвела до недоплати ПДВ, доведеться не тільки подати УР до помилкової декларації, а й донараховану за УР суму недоплати з ПДВ і 3 % самоштраф сплатити до його подання.

Увага! Згідно з новими нормами з пп. 2001.2 і 2001.6 ПКУ розрахунки з бюджетом за УР слід проводити через електронний ПДВ-рахунок. Тому на момент подання УР сільгоспник повинен забезпечити наявність на ПДВ-рахунку суми, необхідної для розрахунку з бюджетом за УР.

А от розраховуватися за УР до сільгоспдекларацій за старі періоди до 01.07.2015 р. слід, як і раніше, зі свого поточного рахунка безпосередньо до бюджету, тобто повз електронний ПДВ-спецрахунок ( пп. 2001.2 і 87.1 ПКУ).

Які помилки виправляти немає сенсу

1. Помилки в деклараціях за періоди 2016 року в розподілі податкового кредиту (між видами сільгоспдіяльності/сільгосп- і несільгоспдіяльністю).

Згідно з п. 54 підрозд. 2 розд. ХХ ПКУ штрафні санкції та пеня, передбачені ПКУ, не застосовуються до сільськогосподарських підприємств, які використовували спеціальний режим оподаткування ПДВ відповідно до ст. 209 ПКУ, за заниження ПЗ з ПДВ або завищення бюджетного відшкодування, що виникли внаслідок порушення порядку розподілу податкового кредиту, визначеного пп. 209.15.1 ПКУ, за звітні періоди з 01.01.16 р. по 01.01.17 р.

Отже, якщо ви у 2016 році допустили помилку в розподілі ПК, то подавати УР до спецдекларації немає сенсу

Зауважимо, що неправильний розподіл ПК у 2016 році міг вилитися в помилки, при заповненні ПДВ-звітності за відповідні періоди:

— у додатку ДС9 при розрахунку питомої ваги сільгосп-/несільгоспоперацій/видів сільгоспдіяльності;

— у рядках 5 і 8 табл. 1 — 3 додатка ДС 10 та відповідно в рядках 10.1 і 13 декларції «0121» при неправильному розподілі ПК усередині сільгоспдекларації «0121» (тобто між видами ділової);

— у рядках 10.1 і 13 сільгоспдекларації «0121» та загальної декларації «0110» (тобто між сільгосп- і несільгоспдіяльністю).

Проте враховуючи поблажливість у частині некараності таких помилок, ці помилки не виправляємо. Та й виправити їх не вийде зважаючи на єдиний «загальний» УР. Неправильний розподіл ПК усе одно виллється в УР в одну «загальну» суму ПК.

Зауважимо, що враховуючи узагальненість УР, по суті, виправити не вийде й помилки, допущені при розподілі ПК у 2015 році і раніше між сільгосп- і загальною декларацією. Проте, як себе поведуть податківці при перевірці, незрозуміло — норми, що звільняє від штрафів при помилках у розподілі ПК, допущених за періоди до 2016 року, у ПКУ немає.

2. Помилки в рядку 14 декларації, що призначалася для коригування ПК у зв’язку з експортом сільгосппродукції. Технічно відкоригувати їх уже не вийде (унаслідок скасування спецрежиму цього рядка (її аналога) немає ні в декларації, ні в УР).

До того ж дані рядка 14 відображалися в «дзеркальному» порядку в загальній і спецрежимній деклараціях, тому помилки в цьому рядку немає сенсу виправляти (вони згортаються).

Решта ж помилок і насамперед ті, що пов’язані із заниженням ПЗ або завищенням ПК і (!) не пов’язані з розподілом ПК, неодмінно потрібно виправити. Покарання за недоплату податку до бюджету за такі помилки ніхто не скасовував. Отже, розберемося зі складанням УР.

Як заповнити УР до спецдекларації

Почнемо з шапки УР. При виправленні сільгоспдекларації «0121» у шапці УР полів для особливих відміток про те, що виправляється спецрежимна декларація, немає. Таким чином, заповнюється шапка в загальному порядку, при цьому в полі 03 слід просто зазначити сільгоспдекларацію за який період ви виправляєте. Єдине, якщо ви як колишній спецрежимник маєте намір або вже заявили на дотацію, то не забудьте в полі 07 УР зробити потрібну позначку: якщо ви тільки збираєтеся подати заяву — ставте позначку — «2»; зараховані до Реєстру одержувачів сільгоспдотації — ставте позначку «1».

Сам же порядок складання УР розглянемо на прикладі.

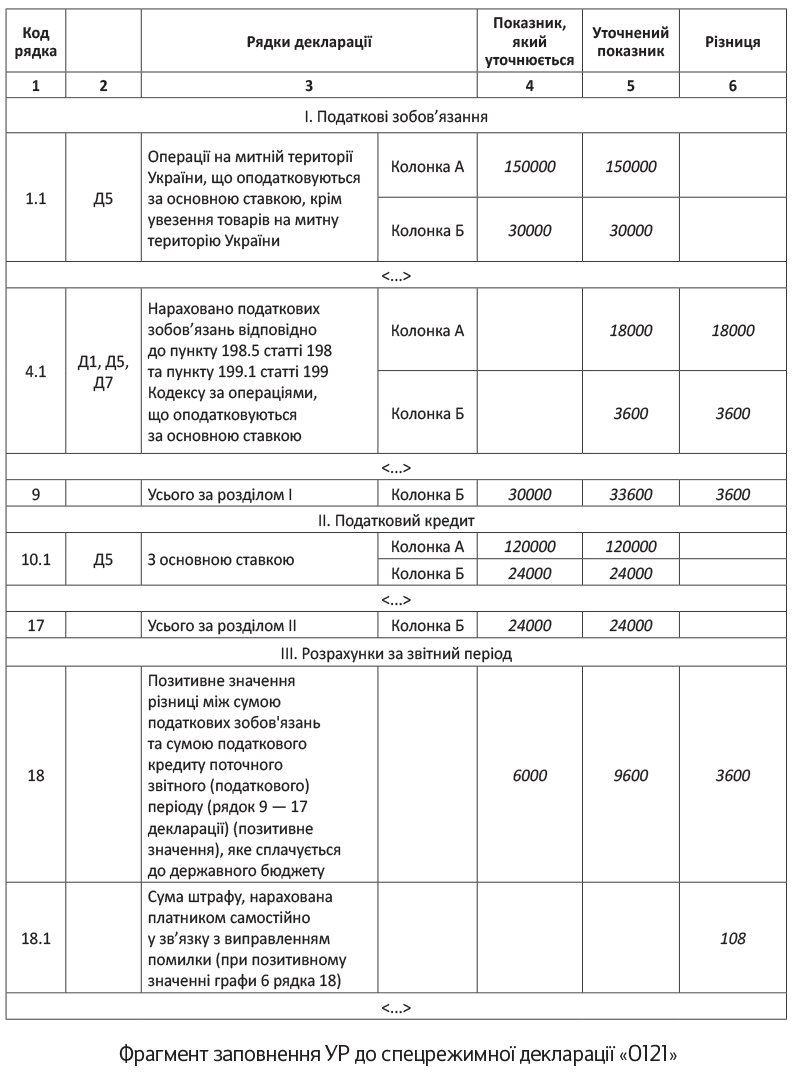

Приклад. У травні 2017 року підприємство виявило помилку при заповненні спецрежимної декларації з ПДВ з позначкою «0121» за листопад 2016 року. Бухгалтер помилково не нарахувала в рядку 1.1 і в рядку 1 табл. 1 додатка Д 10 додаткові компенсуючі ПЗ за операціями із зерновими згідно з п. 198.5 ПКУ в сумі 3600 грн. Помилку бухгалтер виправляє у травні 2017 року шляхом подання УР до спецдекларації за листопад 2016 року.

Зауважимо, що при виправленні цієї помилки складати та реєструвати «забуту» зведену ПН на компенсуючі зобов’язання не вийде. Усе ПН і РК до таких ПН, складені сільгоспником у межах спецрежимного оподаткування, можна було реєструвати тільки до 15.01.2017 р. включно (див. БЗ 101.16). Отже, цю помилку, як і

всі старі спецрежимні помилки, доведеться виправляти без складання та реєстрації ПН/РК, а виключно на підставі бухдовідки

А тепер перейдемо безпосередньо до заповнення УР (див. рисунок на с. 34).

Зверніть увагу! За старими правилами заповнення спецдекларації «0121» «компенсуючі» ПЗ, нараховані за операціями із зерновими згідно з п. 198.5 ПКУ, слід було б відображати в рядку 1.1 декларації «0121», адже за старими правилами рядок 4.1 у декларації «0121» не заповнювався (див. лист ДФСУ від 26.05.2016 р. № 11491/6/99-95-42-01-15 // «Податки та бухгалтерський облік», 2016, № 47, с. 6).

Проте тепер до уваги беремо чинні правила заповнення УР, а отже, нічого не залишається, як показати виправлення в УР, пов’язані з нарахуванням компенсуючих ПЗ, потрібно по-новому — у рядку 4.1.

Тому в рядку 1.1 УР за графою 4 слід зазначити суму з помилкової декларації і таку ж суму показати у графі 5. При цьому за рядком 4.1 графу 4 не заповнюємо, у графі 5 показуємо «забуті» компенсуючі ПЗ з ПДВ, у графі 6 — виводимо суму помилки.

У графі 4 рядка 18 УР слід зазначити загальну суму нарахованого в помилковій сільгоспдекларації «0121» (дані рядків 18.1 + 18.2), у графі 5 — правильну суму ПДВ, а у графі 6 — різницю, яку доведеться перерахувати до бюджету.

Сума 3 % самоштрафу за рядком 18.1 становить 108 грн.

А враховуючи «давність» помилки (сільгоспник не встиг провести виправлення в межах 90 днів за граничним строком сплати ПЗ), то сільгоспнику доведеться сплатити й пеню, нараховану з 91 дня (детальніше про її розрахунок див. «Податки та бухгалтерський облік», 2017, № 28, с. 35).

Майте на увазі: до рядка 4.1, що виправляється, прив’язані додатки Д1, Д5 і Д7.

При цьому, як і раніше, у разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки (тобто за рядком «з додатком» заповнено графу 6 УР), до УР мають бути складені відповідні додатки, що містять інформацію щодо уточнених показників ( п. 8 розд. VІ Порядку № 21). Але з урахуванням нової поправки з п. 11 розд. III Порядку № 21, тільки ті, за якими відображаються показники.

Наше виправлення помилки пов’язане з донарахуванням ПЗ і не стосується (!) коригувань. Отже, суму помилки слід розшифрувати в додатку Д5, а додатки Д1 і Д7 подавати не потрібно.

Уточнюючий додаток Д5 заповнюємо (!) тільки на суму уточнення — відображаємо в останньому рядку табл. 1 «6000000000000 (рядки 4.1 та 4.2 декларації)», не враховану у спецдекларації суму компенсуючих ПЗ: за графою 5 зазначаємо 18000 грн., за графою 6 — 3600 грн.

Зверніть увагу! У 2017 році на зміну спецрежиму прийшов механізм надання бюджетної дотації. У зв’язку з цим до додатків ПДВ-декларації додано графи, у яких необхідно позначати операції, що впливають на розрахунок суми такої бюджетної дотації (ставити позначку «+»). У додатку Д5 це — графа 4 табл. 1 і графа 5 табл. 2. Однак

ставити «дотаційну» позначку у графі 4 додатка Д5 при виправленні «спецрежимних» періодів не потрібно

Адже дотаційність стосується операцій, що проведені в період з 2017 по 2022 роки ( п. 51 підрозд. 2 розд. ХХ ПКУ).

Решту рядків у додатку Д5 заповнювати не потрібно. Єдине: не забудьте в нижній частині УР зробити позначку про те, що разом з УР подаєте уточнюючий додаток Д5.

Чи впливає спецрежимна помилка на дотаційність

Сільгоспник, який вирішив заявити на дотацію або вже значиться в Реєстрі, щомісячно до поточної декларації з ПДВ подає додаток ДС9 із заповненою табл. 2.

У ній платник розраховує частку сільгоспоперацій (для того щоб контролювати свою дотаційність,вона має бути не менше 75 %). Тобто щомісячно здійснюється перерахунок цієї частки на підставі обсягів операцій за попередні 12 місяців.

Так-от, якщо спецрежимна помилка вплинула на обсяги постачань і вони ще входять до складу «попередніх 12 місяців» для заповнення поточної декларації і додатка ДС 9 за період, у якому було подано УР, їх збільшення або зменшення слід урахувати в при складанні табл. 2 додатка ДС9 до поточної декларації.

Увага! Не враховуються виправлення (донарахування/зменшення) компесуючих обсягів, що нараховуються відповідно до п. 198.5 ПКУ. Таке нарахування не пов’язане з постачанням товарів, а тому обсяги при розрахунку сільгоспчастки в загальній вартості поставлених товарів не враховуються.

Відповідно їх виправлення не потрібно враховувати при заповненні табл. 2 додатка ДС9 до поточної декларації.

Чи потрапить донарахування під дотацію?

А от на суму самої дотації виправлення помилок у старих спецрежимних деклараціях не вплине.

Так, якщо керуватися п. 5 Порядку № 179, то при визначенні розміру агродотації повинні враховуватися:

— суми бюджетної дотації, що підлягають перерахуванню отримувачу з урахуванням уточнень минулих звітних податкових періодів;

— розрахована сума бюджетної дотації, на яку зменшується така дотація в разі уточнень обсягів постачань.

Крім того, згідно з п. 9 Порядку № 179 і п. 5 Порядку № 83, якщо платник ПДВ після отримання бюджетної дотації за відповідний звітний період (місяць) подасть УР до ПДВ-декларації з метою виправити самостійно виявлені помилки, у зв’язку з чим зменшиться сума ПДВ-зобов’язань за звітний період, пропорційно яким визначена бюджетна дотація за такий звітний період, то на суму надміру виплаченої бюджетної дотації буде зменшено бюджетну дотацію такого товаровиробника в наступних звітних періодах.

Тобто сума дотації залежить виключно від декларацій 2017 року і УР поданих до таких декларацій. Виправлення декларацій за «старі» періоди на суму дотації не вплине.

висновки

- Виправляючи помилки, допущені у спецрежимній декларації за період до 01.01.2017 р., суму донарахованого податку доведеться сплатити до бюджету в повному обсязі.

- За помилки внаслідок неправильного розподілу ПК між видами сільгоспдіяльності/сільгосп- і несільгоспдіяльністю, допущені в деклараціях за 2016 рік, не каратимуть. Отже, немає й сенсу їх виправляти.