Спершу деталі ситуації. Продавець за першою подією (у липні) склав і зареєстрував ПН. Покупець на підставі такої ПН липнем відобразив ПК. Проте пізніше (у листопаді) продавець виявив ПН-помилку в коді УКТ ЗЕД, яку вирішив виправити. Для цього на початку листопада склав і зареєстрував до «помилкової» ПН «нульовий» РК, за допомогою якого неправильний код змінив на правильний. Тобто записи в РК вніс двома рядками: зняв неправильний код УКТ ЗЕД рядком з «-» і додав правильний код рядком з «+». Тому покупцеві стало відомо про «помилковість» ПН тільки в листопаді, коли сплив «нульовий» РК. Тут і виникло запитання: що робити покупцеві у такій ситуації?

Відразу підкреслимо: розглядаємо випадок, коли в ПН припустилися помилки. А ось про «непомилкові» ситуації розповімо пізніше.

ПК — тільки за виправленою ПН

Заковика в тому, що покупець за «помилковою» ПН не має права на ПК. Таке право виникає тільки після (!) виправлення ПН. Ну а оскільки в цьому випадку ПН виправляється за допомогою РК, то право на ПК у покупця з’являється за датою складання РК (при своєчасній реєстрації) або за датою реєстрації РК (якщо він зареєстрований несвоєчасно). Адже саме тоді ПН буде виправлена!

Ось і виходить, що насправді право на ПК у покупця виникло тільки в листопаді, після того, як продавець виправив ПН*. Проте покупцеві в липні не було відомо, що ПН помилкова. Тому на підставі такої ПН він липнем відобразив ПК. У результаті покупець завищив суму липневого ПК, і за липень виникла недоплата.

* Хоча зазначимо, що показати ПК за такою виправленою ПН покупцеві дозволяється і пізніше в поточних деклараціях (за грудень, січень і т. д.) або через УР, якщо з дати складання ПН пройде 365 днів (БЗ 101.13, детальніше див. «Податки та бухгалтерський облік», 2017, № 46, с. 3, № 34, с. 12). Тоді як продавець у будь-якому випадку повинен задекларувати ПЗ за першою подією (тобто липнем).

Усуваємо недоплату

Подаємо УР. Оскільки за липень виникла недоплата, то покупцеві треба виправити ситуацію: подати УР до декларації за липень.

З УР також слід подати «уточнюючий» додаток Д5, в якому показати одним рядком зменшення ПК (з «-»).

І декілька слів щодо пені. Врахуйте, що окремого рядка в УР для неї не передбачено. Тому в тих випадках, коли «світить» пеня, її доведеться розрахувати самостійно (не відображаючи в УР). Інакше це зроблять податківці (БЗ 138.02, детальніше див. «Податки та бухгалтерський облік», 2017, № 49, с. 5). Проте відразу заспокоїмо: в нашому випадку пеню нараховувати не потрібно, оскільки з виправленням помилки уклалися в 90-денний термін (п.п. 129.1.3 ПКУ). Детальніше про виправлення ПДВ-помилок див. «Податки та бухгалтерський облік», 2017, № 46.

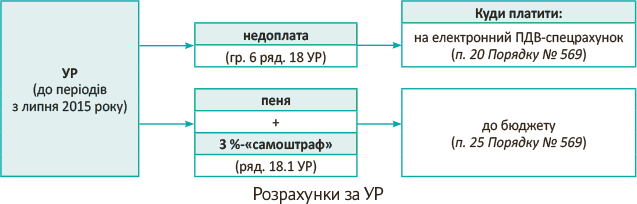

Куди за УР платити недоїмку і штраф. За правилами при самовиправленнях донарахування за УР треба сплатити до подання УР (п.п. «б» п. 50.1 ПКУ). Звичайно, якщо УР при цьому «збільшуючий».

Ну а яким чином (куди) вносити УР-платежі, нарешті роз’яснив Порядок № 569*, «освіжений» цього літа (див. «Податки та бухгалтерський облік», 2017, № 63, с. 5).

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Візьміть на замітку, що УР-платежі сплачують по-різному (!):

(1) суму недоплати — на ПДВ-спецрахунок, а

(2) штраф з пенею — до бюджету (див. рисунок).

Тому для сплати недоплати (податку, донарахованого в гр. 6 ряд. 18 УР) доведеться закинути суму коштів на електронний ПДВ-спецрахунок, якщо там бракує коштів.

Проте пам’ятайте, що виняток (!) становлять помилки «доспецрахункової» ери. Так, при виправленні помилок в «старих» доспецрахункових періодах (до 01.07.2015 р. — коли ПДВ сплачували ще без спецрахунків) усі платежі за УР (недоплату, штраф, пеню) перераховують також «по-старому» — прямо до бюджету. Тобто недоплату на ПДВ-спецрахунок не заганяють (п. 87.1 ПКУ).

Що з лімітом

Щодо ліміту реєстрації (показника ∑Накл з п. 2001.3 ПКУ) зазначимо таке.

Зареєстрована продавцем ПН зайшла в ліміт покупцеві ще в липні (збільшила ліміт через показник ∑НаклОтр). Вона там так і залишається. Ну а складений у листопаді «нульовий» РК ніяк не вплине на ліміт (ні у покупця, ні у продавця).

А ось коли виправлятимемося через УР, закинемо гроші на електронний ПДВ-спецрахунок. І це не пройде безслідно для ліміту! Адже грошове поповнення відразу ж збільшить покупцеві ліміт через показник ∑ПопРах.

До речі, листопадова УР-доплата також врахується при найближчому щоквартальному (станом на 01.01.2018 р.) оновленні показника ∑Овердрафт. Оскільки цей показник перераховують з урахуванням даних не лише декларацій, але й УР (звичайно, за умови, що «самодонараховані» ПЗ за УР погашені). Детальніше про формулу ліміту див. «Податки та бухгалтерський облік», 2016, № 55, с. 24.

І не хвилюйтеся,

в результаті виправлень ПК фактично «перенесли» з липня на листопад

Тобто ПК «зняли» з липня через УР, але оскільки в листопаді виникло право на ПК, його відразу ж відобразимо в декларації за листопад (чим зменшимо листопадові ПЗ)**. А через це податку за листопад сплатимо менше. Тобто при сплаті податку за листопад на меншу суму (!) поповнимо ПДВ-спецрахунок (показник ∑ПопРах).

** У даному випадку виходимо з того, що покупець не відкладаючи відобразив ПК за виправленою ПН — відразу, як у нього таке право з’явилося, тобто у декларації за листопад.

Тож ПК за виправленою ПН не пропаде, а «переміститься» з липня на листопад (тобто повернеться покупцеві). Отже, його все одно задекларуємо.

Чи можна «притиснути» продавця?

У цій ситуації, звичайно, зрозуміла образа покупця, що «влетів» через огріхи продавця на УР і 3 %-«самоштраф». Втім, як ми з’ясували вище, доплата ПЗ за УР у покупця в подальшому компенсуватиметься зменшенням податку (через відображення ПК в листопаді). Тому реальним «збитком» для покупця залишається 3 %-«самоштраф». Чи можна його якимсь чином «зняти» з продавця?

Звичайно, ідеальний випадок, коли відповідальність за ПН-помилки передбачили в договорі. Тільки ось, думаємо, навряд чи легко вийде знайти постачальників, що горять бажанням підписати подібний договір. Тим паче, що виправлення помилки — не кримінал, а обов’язок (!) продавців. До того ж, закріплений (!) на рівні закону — в ст. 192 ПКУ. Тобто, самовиправляючись, продавці діють у межах правового поля. Звідси свої складнощі з доказом провини продавця, а також встановленням причинно-наслідкового зв’язку між діями продавця і збитком покупця, щоб пред’явити продавцеві до відшкодування збиток (ст. 1166 ЦКУ). Тому, скажемо прямо, шансів мало.

Хіба що продавець дуже цінує покупця, і він вирішить піти йому назустріч, погодившись, скажімо, відшкодувати збиток за виставленою претензією. І то є ризик, що згодом продавець цілком може дати «задній хід». Враховуючи проблеми з доказом провини і причинно-наслідкового зв’язку, шанси повернути відшкодований на підставі претензії збиток досить великі.

Ну і про всяк випадок наостанок декілька цікавих ситуацій.

Коли зміна УКТ ЗЕД — не помилка

Зміна УКТ ЗЕД при імпорті. Уявимо, що покупець перерахував продавцеві передоплату за імпортний товар, який ще не ввезений, не розмитнений і митна декларація (ТД) на який не оформлена. Тому в ПН (складеній за першою подією — авансом) продавець навів орієнтовний код УКТ ЗЕД. Якщо при розмитненні товару присвоєний у МД інший код УКТ ЗЕД, то продавцеві треба провести коригування коду за допомогою РК. Такий РК складають на дату митного оформлення. Він буде «нульовим» (тобто невпливаючим), оскільки в ньому мінусують товар з неправильним кодом, одночасно додаючи товар з кодом правильним (БЗ 101.15). Причому

таку ситуацію податківці вважають не помилкою, а зміною номенклатури

А це означає, що у покупця право на ПК зберігається за виписаною за першою подією ПН і до дати складання РК «не переміщається»! Тож відмовити покупцеві в праві на ПК за ПН контролери не повинні.

Тоді для покупця усе складається просто. Адже раз помилки не було (була зміна номенклатури — не помилка) і ПК відображено за першою подією (на підставі ПН) у своєму періоді, то покупець нічого не виправляє. Тому у такому разі уточнюватися за минулі періоди потреби немає. А «нульовий» РК (за яким обсяги і сума ПДВ не змінюються) ні продавцеві, ні покупцеві в декларації та додатку Д1 показувати не слід (БЗ 101.23).

Зміна УКТ ЗЕД після передоплати. Схожа картина може бути й у разі, коли код УКТ ЗЕД змінюємо після передоплати. Тобто коли ПН була складена за першою подією (авансом), товар ще не поставлявся, а потім змінюємо код УКТ ЗЕД.

Тоді можна говорити про зміну номенклатури (а не про помилку). Тобто нічого виправляти не треба — ПК у покупця зберігається за «передоплатною» ПН. При цьому не забудьте зміну номенклатури підкріпити документально (додатковою угодою, листом тощо).

висновки

- Покупець не може за «помилковою» ПН відображати ПК. Таке право виникає тільки після того, як продавець виправить ПН.

- При виправленні помилок через УР (у періодах з 01.07.2015 р.) суму недоплати сплачують на ПДВ-спецрахунок, а 3 % штраф з пенею (якщо остання розраховується) — до бюджету.

- Сплата недоплати за УР на ПДВ-спецрахунок збільшує ліміт (через ∑ПопРах).