При підрахунку сум податкових пільг з ПДВ орієнтуються на Порядок № 167*.

При цьому в Звіті відображають суму ПДВ-пільг за операціями постачання, які (п. 8 Порядку № 1233**):

— звільнені від оподаткування ПДВ — пільгуються (за ст. 197 і підрозд. 2 розд. ХХ ПКУ);

— оподатковуються ПДВ за ставками 0 % і 7 %. Врахуйте (!), що знижену «медставку» ПДВ також вважають пільгою (див. п.п. «в» п. 30.9 ПКУ). Коди медпільги згідно з Довідником пільг: 14060508, 14060509, 14060510.

А ось операції-необ’єкти (тобто, що не є об’єктом оподаткування ПДВ згідно зі ст. 196 ПКУ) не належать до пільгових операцій. За ними суми податкових пільг не визначаються (у Довідниках пільг їх немає). Тому

необ’єктні операції у «пільговому» Звіті відображати не треба

По таких операціях «пільговий» Звіт не подають (БЗ 101.26; лист ГУ ДФС у м. Києві від 18.09.2015 р. № 14408/10/26-15-15-01-09).

Далі — детальніше про заповнення Звіту.

Операції, звільнені від ПДВ

Для пільгових операцій (звільнених від ПДВ) суму пільги (СПзв) розраховують за наступною формулою (п. 1 розд. II Порядку № 167):

СПзв. = (Vпост. зв. - (Vпридб. з ПДВ + Vпридб. без ПДВ)) х Ставка ПДВ,

де:

Vпост. зв. — обсяги операцій, звільнених від оподаткування ПДВ (беремо дані із ряд. 5 розд. I «Податкові зобов’язання» декларації з ПДВ, які при цьому вказані в третій частині табл. 1 додатка Д6, тобто звільнені від ПДВ);

Vпридб. з ПДВ — обсяги придбання товарів (послуг), які були придбані з ПДВ і використані в пільгових операціях;

Vпридб. без ПДВ — обсяги придбання товарів (послуг), які були придбані без ПДВ і використані в пільгових операціях.

Важливо! Підраховуючи обсяг придбання, беруть не усі підряд без розбору придбання, а тільки пов’язані (!) із здійсненим пільговим (звільненим від ПДВ) постачанням. Тому в такий обсяг придбання можуть потрапити як придбання звітного періоду, так і минулих періодів, якщо вони стосуються здійсненої операції, звільненої від ПДВ (отже, здійснюють «вибірку»). До того ж, зібравши потрібні обсяги (придбання у платників — «з ПДВ» і у неплатників — «без ПДВ»), у формулі при розрахунку суми пільги вони у будь-якому випадку беруть участь без «вхідного» ПДВ (тобто важливі саме обсяги).

Ну а тепер — до конкретних «пільгових» ситуацій.

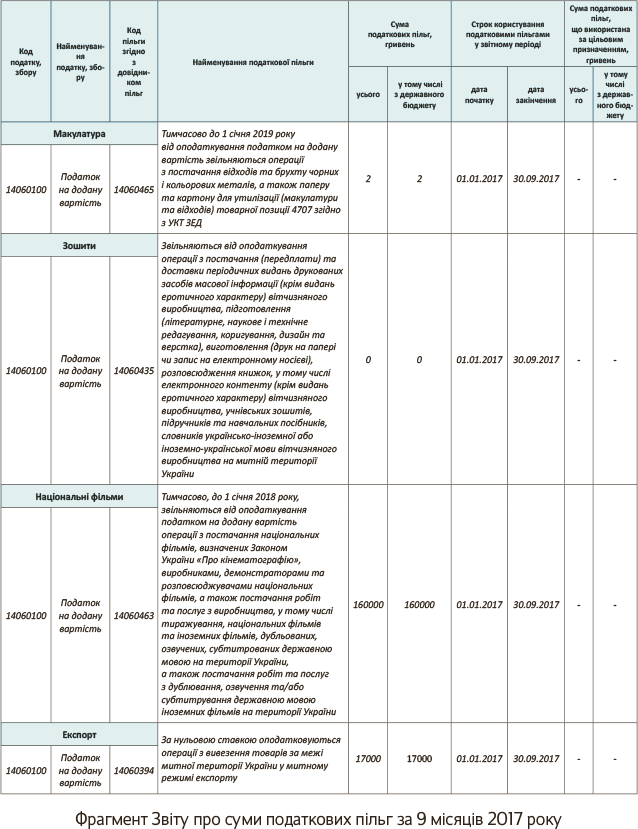

Макулатура (ПДВ-пільга за п. 23 підрозд. 2 розд. ХХ ПКУ).

Приклад 1. Підприємство здало на макулатуру картонну упаковку, в якій поступав товар, у кількості 100 кг за ціною 1 грн. за 1 кг. В обліку макулатура обліковувалася на субрахунку 209 за вартістю 90 грн. (була оцінена за чистою вартістю реалізації з розрахунку 100 кг за ціною 0,90 грн. за 1 кг).

У такому разі сума ПДВ-пільги дорівнює:

СПзв. = (100 кг х 1 грн. - 100 кг х 0,90 грн.) х 20 % = 2 грн.

У «пільговому» Звіті операція відобразиться, як показано на рисунку (с. 13).

Попутно відмітимо один момент. Оскільки картонні коробки самі по собі окремо не придбавалися (їх вартість при придбанні не виділялася), то для розрахунку пільги за вартість придбання беремо їх облікову вартість, за якою вони обліковувалися як макулатура на субрахунку 209. Нагадаємо, що запаси, призначені для реалізації (відходи, у тому числі макулатуру), оцінюють за чистою вартістю реалізації (п. 2.13 Методичних рекомендацій з бухобліку запасів, затверджених наказом Мінфіну від 10.01.2007 р. № 2). Детальніше про облік макулатури див. «Податки та бухгалтерський облік», 2017, № 45, с. 14.

Хоча якщо підприємство вирішить піти спрощеним шляхом і, скажімо, суму «макулатурної» пільги показати у Звіті в лоба — за ціною реалізації, тобто у розмірі 20 грн. (як 100 кг х 1 грн. х 20 %, без зменшення на облікові дані субрахунку 209), за це йому нічого не загрожує. Оскільки

за помилки в «пільговому» Звіті штрафів немає

Придбання-продаж зошитів (ПДВ-пільга за п.п. 197.1.25 НКУ).

Тут у цілому ситуація схожа. Тобто для розрахунку суми пільги використовуємо формулу, наведену вище. Щоправда, окремий інтерес становить ситуація, коли за розрахунком сума пільги виходить рівною 0.

Приклад 2. Придбали зошити за 100 грн., без ПДВ (з розрахунку 10 шт. за ціною 10 грн. за шт.) і за такою ж вартістю (100 грн.) далі їх продали. Тоді за формулою сума ПДВ-пільги дорівнює:

СПзв = (10 шт. х 10 грн. - 10 шт. х 10 грн.) х 20 % = 0 грн.

У такому разі виникає запитання:

Що робити, якщо сума пільги виявилося «нульовою»?

Чи треба таку «нульову» операцію показувати у Звіті?

І що, якщо такий пільговий продаж був взагалі єдиним? Чи треба в цьому випадку подавати Звіт?

Якщо за розрахунком сума пільги виходить «нульовою», то, загалом, можна говорити, що сума пільг відсутня (не виникає втрат бюджету через пільгу). Навіщо тоді з «нульовими» даними подавати Звіт? Тим паче, що і п. 49.2 ПКУ вимагає подавати податкові декларації тільки за ті періоди, у яких: (1) виникають об’єкти оподаткування та/або (2) (!) наявні показники, що підлягають декларуванню згідно з ПКУ. А в даному випадку декларувати нічого: суми пільг немає. До того ж, якщо сума пільг у платника відсутня, виходить, що суб’єкт господарювання пільгами не користується, а у такому разі згідно з п. 3 Порядку № 1233 Звіт не подається. Тому, строго кажучи, подавати Звіт підстав немає.

Втім, офіційні роз’яснення від контролерів з цього питання ми не зустрічали. А тому, пам’ятаючи, що існують «погані» прецеденти, коли податківці все одно вимагають здавати «порожні» декларації, навіть коли показники, що підлягають декларуванню, відсутні (як, наприклад, у ситуації з єдиноподатниками, детальніше див. «Податки та бухгалтерський облік», 2016, № 97, с. 8), спокійніше все ж перестрахуватися і Звіт навіть з «нульовими» даними все-таки подати. Особливо, якщо окрім «нульової» пільгової операції ніяких інших пільгових операцій не було. Адже неподання «пільгового» Звіту з 2017 року штрафується як неподання декларації. Тобто відзвітувавши, можна точно не переживати щодо штрафів.

У такому разі в «пільговому» Звіті «нульова» операція відобразиться, як показано на рисунку.

Створення національних фільмів (ПДВ-пільга за п. 12 підрозд. 2 розд. ХХ ПКУ).

Свої питання щодо розрахунку суми пільги можуть виникати у суб’єктів кіноіндустрії. Адже зйомка фільму — справа не одного дня.

Найпростіше, якщо кінозйомка вписується в довгострокові правила обліку (п. 187.9 ПКУ). У зв’язку з цим нагадаємо, що:

— довгостроковий договір (контракт) — це будь-який договір на виготовлення товарів, виконання робіт, надання послуг з тривалим (більше одного року) технологічним циклом виробництва, що не передбачає їх поетапної здачі;

— податкові зобов’язання з ПДВ у виконавця довгострокового договору виникають на дату фактичної передачі результатів робіт за такими договорами.

Тому в «довгостроковому» випадку за фактом завершення робіт (у періоді фактичної передачі результатів кіноробіт) виникне пільгове постачання (яке засвітиться в ряд. 5 декларації). Тому саме тоді воно і потрапить в «пільговий» Звіт.

Складніше, якщо до кінозйомки незастосовні «довгострокові» правила обліку (приміром, умовилися про поетапну здачу) і ПДВ-облік підкоряється загальному правилу «першої події». Тоді можлива наступна ситуація.

Приклад 3. Підприємство створює національний фільм. Контракт укладений ще з 2016 року і закінчиться в 2018 році. При цьому періодично в 2016-му і в 2017-му підприємство отримує передоплати (показує за першою подією пільгові операції в ряд. 5 декларації), а також у міру зйомки фільму несе витрати (на оренду, кіноплівку, знімальну техніку тощо).

Тут виникає запитання:

як у цьому випадку розраховувати суму пільги?

Можливо, при розрахунку слід відштовхуватися від повної вартості контракту? Чи орієнтуватися треба все-таки на здійснені «за фактом» пільгові операції (отримані передоплати)? І чи треба при розрахунку брати дані (передоплати/витрати) наростаючим підсумком (з початку дії контракту, тобто з 2016 року), оскільки контракт закінчиться аж в 2018 році?

У такому разі ключовим залишається правило: «пільговим» Звітом звітуємо про пільги звітного (!) періоду. Так, наприклад, Звітом за 9 місяців 2017 року — за пільги дев’ятимісячного періоду. Тому дані минулого 2016 року не беремо в розрахунок.

І не повинно бентежити, що контракт «довгограючий», це не важливо для розрахунку пільг.

Суму пільг слід розраховувати виходячи з фактично здійснених в звітному періоді пільгових операцій

Тобто в Звіті за 9 місяців 2017 року — виходячи з отриманих за ці 9 місяців пільгових «кінопередоплат». Причому для формули «під» ці передоплати відберемо здійснені придбання (витрати на оренду, кіноплівку, знімальну техніку тощо).

Тоді якщо протягом 9 місяців 2017 року надійшло «кінопередоплат» на суму 1500000 грн. і придбання, що відносяться до таких пільгових операцій, склали 700000 грн., то сума ПДВ-пільги дорівнює:

СПзв = (1500000 грн. - 700000 грн.) х 20 % = 160000 грн.

У «пільговому» Звіті операція відобразиться, як показано на рисунку.

Операції, оподатковувані ПДВ за ставкою 0 %

Для операцій, оподатковуваних за нульовою ставкою ПДВ, суму пільги (СП0 %) розраховують за наступною формулою (п. 2 розд. II Порядку № 167):

СП0 % = (Vпост, 0 % - Vпридб) х Ставка ПДВ (20 %),

де:

Vпост, 0 % — обсяг операцій, оподатковуваних за ставкою 0 % (беремо дані із ряд. 2 і 3 розд. I «Податкові зобов’язання» декларації з ПДВ);

Vпридб — обсяги операцій з придбання товарів (послуг), які використані в операціях, оподатковуваних за нульовою ставкою.

Нагадаємо, що нульова ставка ПДВ встановлена для:

— операцій з вивезення товарів за межі митної території України (п.п. 195.1.1 ПКУ), передусім для експорту — код пільги 14060394 (ряд. 2 декларації);

— інших операцій (пп. 195.1.2, 195.1.3 ПКУ): міжнародних перевезень — код пільги 14060400, робіт з рухомим майном, тимчасово ввезеним в Україну для проведення таких робіт, — код пільги 14060401 тощо (ряд. 3 декларації).

Порядок заповнення «пільгового» Звіту розглянемо на прикладі експорту.

Експорт (ставка 0 %).

Приклад 4. Підприємство відвантажило на експорт товар вартістю $10000 (курс НБУ — 26,5 грн./$). Вартість придбання товару — 180000 грн.

Тоді за формулою сума ПДВ-пільги дорівнює:

СП0 % = (265000 грн. - 180000 грн.) х 20 % = 17000 грн.

У «пільговому» Звіті операція відобразиться, як показано на рисунку.

А ось про відображення в «пільговому» Звіті «збиткового» експорту детальніше див. «Податки та бухгалтерський облік», 2017, № 43, с. 20.

І нарешті, операції з «медставкою» 7 %.

Медоперації, оподатковувані ПДВ за ставкою 7 %

Як відзначалося, знижену «медставку» ПДВ 7 % також вважають пільгою. При цьому суму пільги (СП7 %) податківці радять визначати як різницю між основною 20 % ставкою ПДВ і зниженою 7 % ставкою ПДВ за формулою (БЗ 101.26):

СП7 % = (Vпост - Vпридб) х (20 % - 7 %),

де:

Vпост — обсяг постачань (база оподаткування) лікарських засобів і медвиробів на митній території України, оподатковуваних за ставкою 7 % (беремо дані з ряд. 1.2 розд. I «Податкові зобов’язання» декларації з ПДВ і додатка Д5);

Vпридб — обсяг операцій з придбання товарів/послуг (база оподаткування), використаних в операціях з постачання лікарських засобів і медвиробів (у тому числі для їх виготовлення), оподатковуваних за ставкою 7 %.

Про пільги з податку на прибуток у «пільговому» Звіті див. «Податки та бухгалтерський облік», 2016, № 86, с. 37.

висновки

- У «пільговому» Звіті відображають операції, звільнені від ПДВ і оподатковувані ПДВ за ставками 0 % і 7 %.

- Операції, що не є об’єктом оподаткування за ст. 196 ПКУ, в «пільговому» Звіті відображати не треба.

- Чи показувати у Звіті операції, якщо сума пільги за розрахунком виявилася «нульовою», податківці доки не роз’яснили. Спокійніше все-таки подати Звіт навіть з «нульовими» даними. Тоді про штрафи можна не замислюватися.