6.1. Малоцінні та швидкозношувані предмети

Першими в черзі «особливих» видів запасів, що розглядаються в цьому розділі спецвипуску, будуть малоцінні та швидкозношувані предмети, які ми раніше домовилися іменувати МШП.

Що таке МШП?

Спочатку визначимося, що таке МШП. Згідно з п. 6 П(С)БО 9 до МШП належать предмети строком використання не більше одного року або нормального операційного циклу, якщо він перевищує один рік. Аналогічне визначення містять п. 1.3 Методрекомендацій № 2 та Інструкція № 291.

Зверніть увагу: вартісний критерій щодо віднесення активів до МШП ані П(С)БО 9, ані іншими нормативними актами не встановлений. Тому з двох прикметників, що характеризують цей вид активів («малоцінні» та «швидкозношувані»), визначальним фактично є тільки один — «швидкозношувані». Що стосується слова «малоцінні» в назві цього виду активів, то це атавізм, успадкований зазначеним видом запасів від МШП часів «старого» бухобліку, що діяв до 2000 року. Зараз же на слово «малоцінні» можна не звертати уваги, бо до МШП можуть бути віднесені й достатньо дорогі предмети.

Таким чином,

до МШП належать активи будь-якої вартості, якщо строк їх використання не перевищує 1 рік або нормальний операційний цикл, якщо він більше року

Проте це не є специфічною особливістю МШП, адже ця ознака властива всім запасам. Так що ж відрізняє МШП?

Річ у тому, що такі предмети мають властивості, які зближують їх з основними засобами. Подібність МШП до основних засобів полягає в тому, що вони не споживаються одноразово в конкретному виробничому циклі, а багаторазово беруть участь у процесі виробництва протягом достатньо тривалого часу, зберігаючи незмінною свою натуральну форму. Такі предмети поступово втрачають первісні якості та властивості, стаючи непридатними.

Проте, на відміну від МШП, основні засоби призначені для використання протягом більше 1 року або операційного циклу, якщо він довший за рік (п. 4 П(С)БО 7). Саме у строку використання і полягає головна відмінність між МШП та основними засобами.

Також пам’ятайте, що в цілях класифікації потрібно орієнтуватися не на фактичний, а на ймовірний (очікуваний) строк використання відповідного матеріального активу. Хоча в п. 6 П(С)БО 9 термін «очікуваний» (строк) не використовується, це випливає з визначення основних засобів, наведеного в п. 4 П(С)БО 7. Адже якщо актив не вважається МШП, він відноситься до основних засобів, а щодо останніх стандарти пропонують орієнтуватися саме на очікуваний строк експлуатації. Із цього випливає, що за ситуації, коли спочатку очікуваний період використання активів становив менше 1 року (нормального операційного циклу), у зв’язку з чим вони були зараховані до МШП, але фактичний строк експлуатації перевищив 1 рік (операційний цикл), переводити їх до категорії необоротних активів не потрібно.

Зауважте: значення має саме період використання активу. Тобто

якщо актив довгий час перебуває на складі підприємства без його передачі в експлуатацію, цей час не враховується до очікуваного строку використання такого активу

На багато матеріальних активів строк їх експлуатації встановлений нормативними документами (наприклад, для спецодягу та спецвзуття). Якщо ж він нормативно не визначений, то очікуваний строк використання МШП підприємству слід закріпити документально, щоб не було претензій з боку контролюючих органів у питанні класифікації таких предметів.

Деталізованого переліку предметів, що належать до МШП, П(С)БО 9, на жаль, не наводить. Проте деякі згадки щодо цього можна знайти в інших нормативних актах. Наприклад, Інструкція № 291 відносить до МШП інструменти, господарський інвентар, спецоснащення, спецодяг тощо.

Крім того, п. 6.2 Методрекомендацій № 2 пропонує підприємствам, що використовують тару* для зберігання ТМЦ на складах (у коморах), у виробничих цехах і для транспортування цінностей, також обліковувати її як МШП.

* Детально про облік тари ви можете прочитати в підрозділі 6.2 на с. 86.

Як «довідник» можна використовувати і Порядок № 1219. У ньому як МШП названі:

— спеціальні інструменти та спеціальні пристосування для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень;

— предмети виробничого призначення;

— обладнання, що сприяє охороні праці;

— предмети технічного призначення, які не можуть бути віднесені до необоротних активів;

— господарський інвентар.

У свою чергу, під господарським інвентарем розуміють:

— предмети конторського та господарського облаштування;

— столовий, кухонний та інший господарський інвентар;

— предмети протипожежного призначення.

Також до МШП можна віднести знаряддя лову (трали, неводи, сіті тощо), пилки, сучкорізи, троси для сплаву, спецінструменти, спецпристосування та ін.

Врахуйте також ще одну особливість МШП, що відрізняє їх від інших видів запасів. Полягає вона в тому, що після передачі МШП в експлуатацію і виключення їх вартості зі складу активів (списання з балансу) має бути організований оперативний кількісний облік таких предметів (п. 23 П(С)БО 9). Це потрібно для того, щоб забезпечити збереження зазначених предметів в експлуатації (Інструкція № 291).

Оперативний облік переданих в експлуатацію МШП ведуть у кількісному вираженні протягом строку їх фактичного використання за місцями експлуатації і відповідальними особами (п. 23 П(С)БО 9 і п. 2.22 Методрекомендацій № 2). Для досягнення цієї мети оформляють відповідну первинну документацію. Це можуть бути як документи, затверджені наказом № 145, так і документи, форми яких самостійно розроблені підприємством на підставі п. 2.7 Положення № 88.

Бухгалтерський облік

Оскільки МШП — це запаси, для них справедливі загальні правила обліку цього виду активів, установлені П(С)БО 9. Про них ви могли прочитати в попередніх розділах спецвипуску. Але є й облікові нюанси.

Спочатку зазначимо, що для обліку й узагальнення інформації про наявність і рух МШП, які належать підприємству, використовують рахунок 22 «Малоцінні та швидкозношувані предмети».

Субрахунки до цього рахунка підприємство відкриває самостійно залежно від видів МШП за однорідними групами, встановленими виходячи з потреб підприємства.

За дебетом рахунка 22 відображають придбані (отримані) або виготовлені МШП за їх первісною вартістю. Облікову (балансову) вартість переданих в експлуатацію МШП показують за кредитом рахунка 22 з одночасним списанням на рахунки обліку витрат. Сюди ж потрапить списання нестач і втрат від псування таких предметів, а також інше їх вибуття.

При передачі МШП в експлуатацію та іншому вибутті їх оцінку проводять із застосуванням методів, передбачених п. 16 П(С)БО 9 (див. підрозділ 4.1 на с. 49). Причому для всіх МШП, що мають однакове призначення й однакові умови використання, застосовують тільки один з установлених цим пунктом методів.

Запаси, що вибули, списують на відповідні рахунки обліку витрат залежно від їх призначення (Дт 15, 23, 91, 92, 93, 94).

Як ми вже говорили, протягом усього строку фактичного використання МШП підприємства ведуть оперативний облік таких предметів у кількісному вираженні. Якщо МШП, придатні для подальшого використання, повертають з експлуатації на склад, їх необхідно знову оприбуткувати за дебетом рахунка 22 в кореспонденції з кредитом субрахунку 719.

А тепер розглянемо невеликий приклад, що демонструє порядок відображення в обліку надходження та вибуття МШП.

Приклад 6.1. Підприємством у звітному періоді придбано інструменти на суму 1920,00 грн., у тому числі ПДВ — 320,00 грн.

Очікуваний строк корисного використання придбаних інструментів не перевищує одного року.

Протягом звітного періоду зі складу підприємства інструменти відпущено:

— для капітального будівництва — 900,00 грн.;

— для виробництва певного виду продукції — 300,00 грн.;

— для загальновиробничих потреб — 115,00 грн.

Через деякий час повернена на склад частина МШП, раніше списаних до складу витрат періоду, на суму 180,00 грн.

У бухгалтерському обліку зазначені операції відображають такими записами (див. табл. 6.1):

Таблиця 6.1. Облік надходження та вибуття МШП

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано інструменти | 22/Інстр. | 631 | 1600,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 320,00 |

| 641/ПДВ | 644/1 | 320,00 | ||

| 3 | Перераховано оплату постачальнику за інструменти | 631 | 311 | 1920,00 |

| 4 | Відпущено МШП зі складу: | |||

| — для капітального будівництва | 151 | 22/Інстр. | 900,00 | |

| — для виробництва продукції | 23 | 300,00 | ||

| — для загальновиробничих потреб | 91 | 115,00 | ||

| 5 | Повернено на склад раніше списані у витрати МШП | 22/Інстр. | 719 | 180,00 |

6.2. Тара

Ще один «особливий» вид запасів — тара. Це основний елемент упаковки, що є виробом для розміщення товару. У свою чергу, упаковка — це технічний засіб або комплекс засобів з розміщеним у ньому товаром, який забезпечує захист товару від пошкоджень і втрат у процесі транспортування, зберігання та продажу, а довкілля — від забруднень.

Тара може бути різною. Вона класифікується залежно від кратності використання, матеріалу виготовлення, участі у виробничому процесі тощо. Більше про види тари розповість рис. 6.1 на с. 87.

Зворотна багатооборотна тара може бути:

— з переходом права власності — покупець має право повернути тару того ж роду та якості, але не саме ту, яка була отримана від постачальника;

— без переходу права власності — покупець зобов’язаний повернути саме ту тару, яка раніше була отримана від постачальника (характерно для інвентарної тари, що має індивідуальні ознаки).

Зауважте: згідно з чинним законодавством

багатооборотна тара за замовчуванням вважається зворотною, якщо інше не встановлено в договорі або законодавством (п. 3 Правил № 15)

Тому якщо ви хочете, щоб тара була незворотною, це слід чітко зазначити в договорі. Крім того, щоб згодом уникнути розбіжностей з контрагентом і не зіткнутися з обліковими проблемами, у договорі доцільно навести таку інформацію:

— чи переходить право власності на зворотну тару;

— чи перераховується застава;

— строки повернення тари та її кількість (для зворотної тари);

— штрафні санкції і порядок їх нарахування;

— порядок звіряння тари, що надійшла/повернута;

— відповідальність за ушкодження тари тощо.

Відображення тари в обліку безпосередньо залежить від її виду і мети використання. Виходячи з класифікації тари, серед запасів обліковуватимуться:

— одноразова тара, що придбавалася для затарювання товарів або ж разом з товарними цінностями;

— багатооборотна тара, строк корисного використання якої менше року (або операційного циклу).

Особливості обліку саме цієї тари і розглянемо далі.

Надходження тари

Бухгалтерський облік. Запасами визнається тара з очікуваним строком корисного використання (експлуатації) менше одного року (п. 6.2 Методрекомендацій № 2). Придбану (отриману) тару оприбутковують за первісною вартістю (детальніше її склад див. на с. 9) в тому ж порядку, що й інші запаси.

Виняток — одноразова тара, яка отримується разом із запасами і не виділена окремо в супровідних документах. Вартість такої тари включають до первісної вартості ТМЦ та окремо на рахунках бухгалтерського обліку не відображають (п. 6.1 Методрекомендацій № 2).

А ось вартість придбаної із запасами одноразової тари, що виділена в супровідних документах та оплачена покупцем окремо, і вартість незворотної тари багаторазового використання до первісної вартості отриманих ТМЦ не включають. Таку тару оприбутковують (п. 6.1 Методрекомендацій № 2):

1) за чистою вартістю реалізації — якщо її планують реалізувати;

2) в оцінці можливого використання — якщо тара використовуватиметься на самому підприємстві.

Виробничі підприємства тару зі строком служби менше року (крім тари, що використовується як господарський інвентар) відображають на субрахунку 204 «Тара й тарні матеріали».

Відпуск тари виробничим цехам для затарювання продукції здійснюється за накладними-вимогами на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) або за лімітно-забірними картами (типові форми № М-8 і № М-9).

При передачі тари разом з продукцією з виробництва на склад готової продукції окремий документ на тару не оформляють

Виписують один документ на продукцію, в якому кожен вид тари зазначають окремим рядком (п. 6.6 Методрекомендацій № 2).

Якщо ж тара призначена виключно для зберігання запасів на складах (у коморах), у виробничих цехах, для транспортування ТМЦ, то зараховують її як МШП на рахунок 22. Так рекомендують чинити п. 6.2 Методрекомендацій № 2 і п. 31 Методрекомендацій № 373.

А ось у підприємств сфери торгівлі та ресторанного господарства все інакше. Вони рух тари під товарами, а також порожньої тари ведуть на субрахунку 284 «Тара під товарами» (див. Інструкцію № 291 і п. 6.2 Методрекомендацій № 2). Такі підприємства можуть обліковувати тару за середніми обліковими цінами, які встановлює керівництво підприємства за видами (групами) тари та цінами на неї. Різницю між цінами придбання і середніми обліковими цінами на тару відносять на субрахунок 285 «Торгова націнка».

У разі використання тари для зберігання запасів на складах (у коморах), для транспортування ТМЦ такі підприємства також можуть застосовувати рахунок 22.

Окремо зупинимося на обліку зворотної тари, отриманої під запасами. Для облікових цілей важливу роль відіграє, чи переходить право власності на неї і чи забезпечена вона заставними (гарантійними) коштами.

Так, якщо право власності на зворотну тару під отриманими ТМЦ переходить до покупця, то покупець повинен зарахувати її до складу запасів (Дт 204, 284). Якщо ж право власності не переходить, то фактично відбувається лише зміна місця зберігання тари (з балансу власника вона не списується). У покупця така тара повинна обліковуватися на позабалансовому субрахунку 023 «Матеріальні цінності на відповідальному зберіганні» за вартістю тари і в розрізі контрагентів — власників тари.

Тепер про ситуацію, коли зворотна тара є заставною.

Застава є сумою коштів, яку постачальник за умовами договору стягує з покупця як забезпечення за зворотну тару, яка йому передається. Після повернення тари у справному стані постачальник повертає суму застави покупцеві. Якщо ж одержувач товарів виявиться недобросовісним і не поверне тару в строки, встановлені в договорі, постачальник має право задовольнити свої вимоги за рахунок заставних коштів (ч. 2 ст. 589 ЦКУ).

Суму сплаченої застави за зворотну тару, що передбачена договором, відображають записом: Дт 377 «Розрахунки з іншими дебіторами» — Кт 31 «Рахунки в банках» (п. 6.5 Методрекомендацій № 2). Крім того, таку суму обліковують на позабалансовому рахунку 05 «Гарантії та забезпечення надані».

ПДВ. ПДВ-облік надходження на підприємство тари під ТМЦ також залежить від її виду. Так, якщо це одноразова тара, що входить до первісної вартості запасів, які знаходяться в ній, то її надходження обліковують як звичайне придбання товарів (див. підрозділ 2.2 на с. 12). Тобто жодних ПДВ-маніпуляцій окремо з тарою в цьому випадку робити не потрібно.

Якщо разом із запасами підприємство отримує одноразову тару, виділену в супровідних документах та оплачену покупцем окремо, або багатооборотну незворотну тару, то в нього є всі підстави для відображення податкового кредиту з ПДВ за такою операцією (звісно, за наявності податкової накладної, зареєстрованої в ЄРПН).

Але зауважте: якщо отримана тара, за якою при надходженні був нарахований податковий кредит, почне використовуватися в негосподарській діяльності або в не оподатковуваних ПДВ операціях, підприємству доведеться нарахувати «компенсуючі» податкові зобов’язання на підставі п. 198.5 ПКУ. Базою оподаткування при цьому буде вартість придбання такої тари (п. 189.1 ПКУ).

Кілька слів про ПДВ-облік зворотної тари.

У разі коли право власності на зворотну тару до покупця не переходить*, її передача не підпадає під визначення терміна «постачання» (п.п. 14.1.191 ПКУ). А отже, права на податковий кредит з ПДВ у нього не виникне.

* Нагадаємо: зазвичай такий порядок застосовують для інвентарної тари, що обліковується у складі необоротних активів (на субрахунку 115).

А якщо договором передбачено перехід права власності? Тоді звернемо увагу на п. 189.2 ПКУ. Відповідно до нього вартість тари, що визначена договором як зворотна (заставна)**, не включається до бази обкладення цим податком. Тому при отриманні такої тари шансів на податковий кредит у підприємства-одержувача немає.

** На практиці не всі звертають увагу на уточнення щодо забезпечення тари заставою, поширюючи цю норму на будь-які види зворотної тари. Проте при ненарахуванні ПДВ на вартість незаставної тари в постачальника можуть виникнути проблеми.

Але!

Якщо одержувач не повертає зворотну тару протягом 12 календарних місяців з моменту її находження, йому потрібно включити вартість такої тари до бази обкладення ПДВ

Тобто одержувач зворотної тари у звітному періоді, в якому закінчується 12-й календарний місяць з моменту її надходження, повинен визначити податкові зобов’язання з ПДВ виходячи з вартості тари і виписати податкову накладну, яку він залишає в себе. На це раніше вказували і фіскали в консультації з підкатегорії 101.07 БЗ (на сьогодні втратила чинність). Нарахування ПДВ відображають проводкою: Дт 949 — Кт 641/ПДВ.

А ось своєчасне повернення тари до податкових наслідків не призводить, як і перерахування/повернення суми застави.

Детальніше з ПДВ-обліком зворотної тари ви можете ознайомитися в «Податки та бухгалтерський облік», 2018, № 27, с. 25; 2017, № 78, с. 38.

Податок на прибуток. Зрозуміло, що жодних загроз виникнення податковоприбуткових різниць не спричиняє надходження тари, яка залишається у власності постачальника. Якщо ж тара переходить у власність покупця, то діють ті ж правила, що й при оприбуткуванні будь-яких інших запасів (див. розділ 2 на с. 9).

«Красномовніше» про облік надходження тари розповість приклад.

Приклад 6.2. Торговельне підприємство для затарювання товару на складі придбало мішки поліпропіленові (800 шт.) на загальну вартість 4560,00 грн. (у тому числі ПДВ — 760,00 грн.). Доставка мішків обійшлася підприємству у 210,00 грн. (у тому числі ПДВ — 35,00 грн.).

Крім того, підприємство придбало партію товару на суму 30000,00 грн. (у тому числі ПДВ — 5000,00 грн.) у заставній зворотній тарі з переходом на неї права власності. Сума застави за тару — 1000,00 грн.

Відображення зазначених операцій в обліку наведено в табл. 6.2.

Таблиця 6.2. Облік придбання/надходження тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Придбання тари | ||||

| 1 | Перераховано оплату постачальнику за мішки | 371 | 311 | 4560,00 |

| 2 | Відображено податковий кредит з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 644 | 760,00 |

| 641/ПДВ | 644/1 | 760,00 | ||

| 3 | Здійснено передоплату транспортних послуг | 371 | 311 | 210,00 |

| 4 | Відображено податковий кредит з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 644 | 35,00 |

| 641/ПДВ | 644/1 | 35,00 | ||

| 5 | Оприбутковано мішки | 284 | 631 | 3800,00 |

| 6 | Списано суму податкового кредиту з ПДВ | 644 | 631 | 760,00 |

| 7 | Вартість доставки включено до первісної вартості тари | 284 | 631 | 175,00 |

| 8 | Списано суму податкового кредиту з ПДВ | 644 | 631 | 35,00 |

| 9 | Здійснено залік заборгованостей | 631 | 371 | 4770,00 |

| Отримання зворотної тари (з переходом права власності), забезпеченої заставою | ||||

| 1 | Перераховано постачальнику грошові кошти в оплату вартості товару | 371 | 311 | 30000,00 |

| 2 | Відображено податковий кредит з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 644 | 5000,00 |

| 641/ПДВ | 644/1 | 5000,00 | ||

| 3 | Перераховано заставну вартість тари під товаром | 377 | 311 | 1000,00 |

| 05 | — | 1000,00 | ||

| 4 | Отримано товар від постачальника | 281 | 631 | 25000,00 |

| 5 | Списано суму податкового кредиту з ПДВ | 644 | 631 | 5000,00 |

| 6 | Отримано від постачальника зворотну тару з переходом права власності | 284 | 685 | 1000,00* |

| * Вартість тари, яка згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази обкладення ПДВ не включається (п. 189.2 ПКУ). Тобто права на податковий кредит у підприємства не виникає. | ||||

| 7 | Здійснено залік заборгованостей | 631 | 371 | 30000,00 |

| 8 | Тару повернено постачальнику протягом 12 календарних місяців з моменту її надходження* | 685 | 284 | 1000,00 |

| * Якби тара не була повернена протягом 12 календарних місяців з моменту її надходження, у періоді закінчення 12-го календарного місяця необхідно було б нарахувати податкові зобов’язання з ПДВ виходячи із заставної вартості зворотної тари (див. с. 90). | ||||

| 9 | Повернено постачальником грошові кошти в розмірі заставної вартості тари | 311 | 377 | 1000,00 |

| — | 05 | 1000,00 | ||

Вибуття тари

Бухгалтерський облік. Традиційно розпочнемо розгляд таких операцій з бухгалтерського обліку.

Вибуття одноразової і незворотної тари. При вибутті одноразової, а також багатооборотної незворотної тари її вартість згідно з п. 6.4 Методрекомендацій № 2 включають до:

— виробничої собівартості готової продукції, якщо вона використовується для затарювання готової продукції безпосередньо в процесі виробництва. Цю операцію відображають записом: Дт 23 — Кт 204;

— витрат на збут, якщо вона використовується для затарювання товарів, готової продукції та інших запасів на складах. При цьому роблять запис: Дт 93 — Кт 204, 284;

— собівартості реалізованих виробничих запасів, якщо її вартість не включена до первісної вартості реалізованої готової продукції, товарів, зазначена в супровідних документах окремою позицією й оплачується покупцем окремо. Кореспонденція рахунків буде такою: Дт 943 — Кт 204, 284, 22.

При вибутті тару оцінюють за методами, переліченими в п. 16 П(С)БО 9 (див. с. 49). Причому для тари, що має однакове призначення й однакові умови використання, застосовують тільки один з установлених цим пунктом методів.

Після відвантаження покупцеві готової продукції або товару в тарі підприємство нараховує дохід. Для цього воно використовує субрахунок 701 або 702 відповідно. Якщо ж ви продаєте тару окремо (як виробничі запаси), то дохід слід відобразити за кредитом субрахунку 712.

Вибуття зворотної тари. В обліку зворотної тари, що залишає підприємство під проданими товарами, важливу роль відіграють два фактори:

— перехід права власності;

— забезпечення заставними (гарантійними) коштами.

Так, якщо право власності на зворотну тару під товаром переходить до покупця, у бухгалтерському обліку роблять запис: Дт 377 — Кт 204, 284.

Зверніть увагу! Незважаючи на те, що при передачі зворотної тари право власності на неї переходить від постачальника до покупця, дохід від такої операції в бухобліку не відображають. Уся річ у тому, що в цьому випадку має місце обмін подібними активами (покупець поверне продавцю тару того ж роду та якості і за такою ж вартістю). За правилами п. 9 П(С)БО 15 зазначена операція не супроводжується нарахуванням доходів. Не виникне в цьому випадку й витрат.

Якщо ж право власності на тару під проданим товаром залишається за постачальником, таку тару з балансу не списують. Фактично відбувається тільки зміна місця зберігання тари. При цьому для аналітичного обліку переданої тари відкривають окремі субрахунки. Хоча зазначимо, що такий підхід більш характерний для інвентарної тари, яка обліковується у складі необоротних активів.

За зворотну тару отримано заставу? У такому разі суму застави відображають записом: Дт 31 — Кт 685 (п. 6.5 Методрекомендацій № 2). Крім того, така сума обліковується на позабалансовому рахунку 06 «Гарантії та забезпечення отримані».

Списання непридатної тари. Непридатну для використання тару списують на підставі акта її ліквідації, затвердженого керівником підприємства. Форма акта повинна містити інформацію про причину списання тари і можливості використання відходів від її ліквідації (брухт, макулатура тощо).

Списання непридатної для використання тари, що обліковується у складі запасів (на субрахунку 284 або 204), унаслідок її псування або бою роблять аналогічно списанню зіпсованого товару (див. підрозділ 3.4 на с. 45). Вартість непридатної тари включають до витрат операційної діяльності (дебет субрахунку 947).

«Корисні» матеріальні цінності, отримані при ліквідації тари, оприбутковують за чистою вартістю реалізації або в оцінці можливого використання з відображенням у складі інших операційних доходів (Дт 209 — Кт 719). Для оприбуткування їх на баланс оформляють прибутковий ордер (типова форма № М-4).

ПДВ. Спочатку розглянемо ситуацію, коли разом з товаром реалізується одноразова або багатооборотна незворотна тара. У такому разі передачу тари обліковують як звичайне постачання. Тобто вартість цієї тари буде об’єктом для нарахування податкових зобов’язань. На вартість незворотної тари ПДВ нараховують у загальному порядку. При цьому така тара може оподатковуватися:

— у складі вартості товару — якщо вартість тари окремо в документах не виділяється;

— самостійно — якщо тара фігурує в документах окремо від вартості товару.

Тепер про оподаткування зворотної тари.

Вартість тари, яка за умовами договору (контракту) визначена як зворотна (заставна), до бази обкладення ПДВ не включають (п. 189.2 ПКУ)

Як бачите, йдеться про «зворотну (заставну) тару». Проте це визначення не зовсім вдале, оскільки такі характеристики, як зворотність тари та забезпечення її заставою, є різними класифікаційними ознаками. Швидше за все, слово в дужках означає уточнення. Тобто тільки на зворотну заставну тару поширюються правила ненарахування ПДВ згідно з п. 189.2 ПКУ.

Таким чином, при постачанні товару разом зі зворотною заставною тарою (що має бути визначено договором) ПДВ обкладають тільки вартість самого товару.

Проте це зовсім не означає, що на зворотну незаставну тару ПДВ потрібно неодмінно нарахувати. Так, якщо право власності на тару до покупця не переходить, то про жодні податкові зобов’язання не може бути й мови. Адже в такому разі операція не підпадає під визначення постачання (п.п. 14.1.191 ПКУ), тобто відсутній об’єкт оподаткування.

Зверніть увагу: не вплине на ПДВ-облік постачальника і неповернення покупцем у 12-місячний строк зворотної тари. Адже в другому реченні п. 189.2 ПКУ йдеться виключно про покупця, який зобов’язаний у такій ситуації нарахувати податкові зобов’язання. Про жодні дії з боку постачальника в ньому не говориться.

Інша річ, якщо сторони надалі домовляються про те, що покупець, який не повернув тару постачальнику, купує її. При цьому оплата може бути здійснена за рахунок суми, переданої раніше в заставу. У такому разі операцію слід розглядати як продаж тари. А отже, у момент досягнення такої домовленості постачальник повинен нарахувати податкові зобов’язання з ПДВ, склавши податкову накладну і зареєструвавши її в ЄРПН. Відповідно, покупець зможе включити ПДВ за такою податковою накладною до податкового кредиту.

Тепер кілька слів про ПДВ-облік списання непридатної для використання оборотної тари. На наш погляд, якщо списується тара в кількості, що не перевищує встановлені норми (за їх наявності), нараховувати ПДВ не потрібно. Проте податківці в консультації з підкатегорії 101.04 БЗ наполягають на додатковій умові для ненарахування ПДВ-зобов’язань: списані суми повинні включатися до вартості готової продукції, що підлягає оподаткуванню. В усіх інших випадках вони вимагають оподатковувати операції зі списання запасів.

Водночас, як ми вже згадували, зіпсовану тару списують до складу операційних витрат (Дт 947), а не включають до вартості готової продукції. Та й з нормами природного убутку на тару, мабуть, виникнуть проблеми. У зв’язку із цим, найімовірніше, без нарахування податкових зобов’язань з ПДВ тут не обійтися.

Запам’ятайте:

наднормативні втрати оборотної тари прирівнюються до негосподарського використання

Це означає, що на вартість такої тари в періоді її виявлення слід нарахувати «компенсуючі» податкові зобов’язання з ПДВ виходячи з вартості її придбання (п.п. «г» п. 198.5 і п. 189.1 ПКУ).

У разі отримання в ході ліквідації тари цінностей, які оприбутковують на матеріальних рахунках з метою їх використання в господарській діяльності платника податків, податкові зобов’язання з ПДВ не нараховують (п. 189.10 ПКУ). Але зауважте: при подальшій реалізації таких ТМЦ платник податків зобов’язаний за загальним правилом відобразити податкові зобов’язання з ПДВ.

Податок на прибуток. Жодних податковоприбуткових особливостей вибуття тари мати не буде. До таких операцій застосовуються ті ж загальні правила, що й при реалізації інших видів запасів. Тобто різниці можуть виникнути тільки в тому випадку, якщо реалізація тари підпадає під визначення контрольованих операцій (п.п. 140.5.1 ПКУ). Більше про це ви можете прочитати в підрозділі 4.4 на с. 65.

Облік вибуття тари продемонструємо на прикладі.

Приклад 6.3. Підприємство здійснило такі операції за участю тари:

— продало товар в одноразовій тарі, що надійшла разом, з товаром на суму 15000,00 грн. (у тому числі ПДВ — 2500,00 грн.). Собівартість реалізованого товару — 10000,00 грн. При цьому частина такого товару додатково була затарена на складі в мішки, що обліковуються у складі запасів і не підлягають поверненню, на суму 120,00 грн.;

— продало товар на суму 33000,00 грн. (у тому числі ПДВ — 5500,00 грн.) у зворотній тарі — ящиках. Собівартість реалізованого товару — 22000,00 грн. За домовленістю сторін право власності на ящики переходить від постачальника до покупця. Покупцем оплачена заставна вартість ящиків — 2500,00 грн.;

— списало зіпсовані паперові мішки вартістю 400,00 грн. Отриману макулатуру зараховано до складу відходів для подальшої реалізації спеціалізованому підприємству за ціною можливої реалізації — 20,00 грн. Винну в псуванні тари особу не встановлено.

Зазначені операції знайдуть таке відображення в бухгалтерському обліку підприємства (див. табл. 6.3 на с. 94).

Таблиця 6.3. Облік вибуття тари

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Вибуття одноразової та незворотної тари | ||||

| 1 | Відображено дохід від продажу покупцеві товарів у тарі | 361 | 702 | 15000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 2500,00 |

| 3 | Списано собівартість товару, що включає вартість одноразової тари | 902 | 281 | 10000,00 |

| 4 | Списано до складу витрат вартість використаних для пакування товарів мішків | 93 | 284 | 120,00 |

| 5 | Надійшла оплата за товар від покупця | 311 | 361 | 15000,00 |

| Вибуття зворотної тари, забезпеченої заставою (з переходом права власності) | ||||

| 1 | Отримано грошові кошти в оплату вартості товару | 311 | 681 | 33000,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 5500,00 |

| 3 | Отримано заставну вартість зворотної тари під товаром | 311 | 685 | 2500,00 |

| 06 | — | 2500,00 | ||

| 4 | Реалізовано товар покупцеві в заставній тарі | 361 | 702 | 33000,00 |

| 5 | Списано суму податкових зобов’язань з ПДВ | 702 | 643 | 5500,00 |

| 6 | Списано собівартість реалізованого товару | 902 | 281 | 22000,00 |

| 7 | Передано покупцеві зворотну тару під товаром | 377 | 284 | 2500,00 |

| 8 | Відображено залік заборгованостей | 681 | 361 | 33000,00 |

| 9 | Повернено ящики покупцем | 284 | 377 | 2500,00 |

| 10 | Повернено покупцю заставну вартість зворотної тари | 685 | 311 | 2500,00 |

| — | 06 | 2500,00 | ||

| Списання тари | ||||

| 1 | Списано зіпсовані мішки | 947 | 284 | 400,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ* | 949 (947) | 641/ПДВ | 80,00 |

| * На підставі п.п. «г» п. 198.5 ПКУ (див. с. 89). | ||||

| 3 | Оприбутковано макулатуру за ціною можливої реалізації | 209 | 719 | 20,00 |

| 4 | У позабалансовому обліку відображено втрати від псування тари до виявлення винної особи | 072 | — | 460,00 |

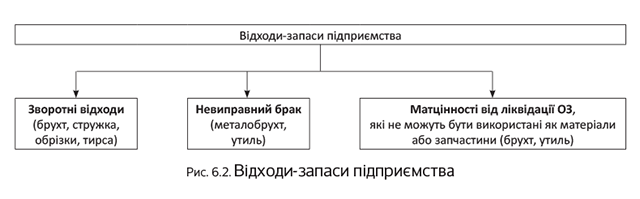

6.3. Відходи

Рухаємося далі. Тепер на черзі — такий специфічний вид запасів, як відходи.

Нагадаємо: відходи — це будь-які речовини, матеріали і предмети, що утворилися у процесі виробництва чи споживання, а також товари (продукція), які повністю або частково втратили свої споживчі властивості і не мають подальшого використання за місцем їх утворення або виявлення і від яких їх власник позбувається, має намір або повинен позбутися шляхом утилізації чи видалення (ст. 1 Закону про відходи).

Але майте на увазі:

запасами визнають тільки ті відходи, від використання яких підприємство отримає економічні вигоди

Відходи, які повністю втратили свої споживчі якості і реалізація та/або використання яких не передбачається, в обліку розглядають як безповоротні й не визнають активом (не оприбутковують на баланс).

«Корисні» відходи з’являються на підприємстві, зазвичай, таким чином:

— як зворотні відходи основного чи допоміжного виробництва;

— як невиправний брак;

— при ліквідації основних засобів (далі — ОЗ).

Склад відходів, які включають до активів підприємства, зображено на рис. 6.2.

До реалізації іншому підприємству або ж до самостійного використання відходів суб’єкт господарювання повинен правильно сформувати інформацію про них у своєму обліку. Тому далі розглянемо порядок оприбуткування відходів у кожному з випадків їх походження.

Зворотні відходи

Бухгалтерський облік. Зворотними відходами* є залишки сировини, матеріалів, напівфабрикатів та інших матцінностей підприємства, які: (1) утворилися в процесі виробництва продукції (робіт, послуг); (2) втратили повністю або частково споживчі властивості початкового матеріалу (хімічні та фізичні) і через це використовуються з підвищеними витратами (зниженням виходу продукції) або зовсім не використовуються за прямим призначенням (п. 2.13 Методрекомендацій № 2).

* Не плутайте зі зворотними відходами залишки матеріалів, які за технологією передаються в інші цехи як повноцінний матеріал для виробництва інших видів продукції, а також супутню продукцію (п. 330 Методрекомендацій № 373).

Щоб краще зрозуміти суть таких відходів, наведемо кілька прикладів.

Так, якщо ваше підприємство займається пошиттям одягу, то отримані при розкроюванні обрізки матеріалу — це вже відходи. Сортуючи такі обрізки, цілком можна їх реалізувати на сторону або використати в себе за новим призначенням. Наприклад, обрізки синтепону можна продати, а можна використати у своєму виробництві, але вже не як проміжний шар для утеплення одягу, а для виготовлення іншої продукції (як матеріал для набивання подушок, ковдр або м’яких іграшок). Отже, прибуткуємо їх як зворотні відходи.

Те саме стосується деревообробних підприємств, у яких зворотними відходами може визнаватися тирса. Її активно використовують у птахівництві і тваринництві, а також можуть застосовувати в рослинництві як дренаж. Тому вийти на ринок з такими відходами не проблема. Врешті-решт, їх можна використати й у себе для опалювання приміщень.

Зворотними відходами будуть також отримані в ході виробництва металобрухт і «післявиробнича» макулатура.

Такі запаси при оприбуткуванні на склад відображають за дебетом субрахунку 209 «Інші матеріали». Проте при використанні зворотних відходів самим підприємством (наприклад, на виготовлення іншої продукції) допустимо обліковувати їх на субрахунку 201 «Сировина й матеріали».

Як обліковувати зворотні відходи при їх надходженні на склад, залежить від подальшого напряму їх використання.

Відходи, призначені для продажу на сторону, оцінюють за справедливою вартістю, за яку приймають чисту вартість реалізації (пп. 11 і 12 П(С)БО 16, п. 2.13 Методрекомендацій № 2).

Відходи, які будуть використані на самому підприємстві, оцінюють за ціною можливого використання. Пункт 329 Методрекомендацій № 373 пропонує приймати її на рівні зниженої ціни початкового матеріального ресурсу. Вважаємо, орієнтуватися тут можна на ринкову ціну аналогічних відходів (обрізків, брухту, стружки тощо).

Порядок оцінки зворотних відходів визначає керівник підприємства своїм наказом. Оцінку може здійснювати комісія з фахівців, компетентних у питаннях цін на ринку відходів, або окремий спеціаліст.

Своє рішення про прийняту облікову оцінку зворотних відходів комісія (уповноважений фахівець) оформляє протоколом (рішенням уповноваженого), складеним у довільній формі. Після затвердження керівником протокол отримує силу розпорядчого документа і стає підставою для оцінки зворотних відходів. Установлена в ньому оцінка застосовується до дати затвердження нового протоколу.

Зверніть увагу! До складу прямих матеріальних витрат при виробництві включається тільки вартість запасів, безпосередньо витрачених на виготовлення продукції (п. 12 П(С)БО 16). У зв’язку із цим

вартість зворотних відходів обов’язково потрібно виключити із суми виробничих витрат

Тому при оприбуткуванні зворотних відходів на склад слід зробити запис: Дт 209 (201) — Кт 23. Якщо підприємство використовує рахунки класу 8, одночасно з оприбуткуванням зазначеного виду запасів здійснюють коригування (зменшення) обороту за субрахунком 801 «Витрати сировини й матеріалів» методом «червоне сторно»: Дт 801 — Кт 801. Тобто вартість зворотних відходів прибирають з елементу операційних витрат «Матеріальні витрати» (п. 22 П(С)БО 16).

Таке коригування викликане тим, що при первісному списанні сировини та матеріалів у виробництво їх вартість уже була відображена у складі цього елементу витрат на субрахунку 801. При подальшому використанні зворотних відходів у виробництві їх вартість знову буде показана на субрахунку 801. Це призведе до задвоєння суми на рахунках класу 8 і, як наслідок, до неправильного заповнення ряд. 2500 форми № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)».

На склад зворотні відходи оприбутковують на підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) і бухгалтерської довідки про оцінку відходів.

Податковий облік. Ані на ПДВ-обліку, ані на податковоприбутковому обліку оприбуткування зворотних відходів жодним чином не позначиться.

Облік такого виду запасів покажемо на прикладі.

Приклад 6.4. Підприємство купило і передало у виробництво матеріали на суму 120000,00 грн. (у тому числі ПДВ — 20000,00 грн.). У процесі виробництва продукції підприємством були отримані зворотні відходи. Їх частину, призначену для продажу, оприбуткували за чистою вартістю реалізації (на суму 100,00 грн.). Іншу частину, призначену для використання у власному виробництві, оприбуткували за ціною можливого використання (на суму 60,00 грн.).

Як зазначені операції відобразити в обліку, ви можете побачити в табл. 6.4 на с. 97.

Таблиця 6.4. Облік зворотних відходів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримано матеріал від постачальника | 201 | 631 | 100000,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631 | 20000,00 |

| 641/ПДВ | 644/1 | 20000,00 | ||

| 3 | Перераховано оплату постачальнику | 631 | 311 | 120000,00 |

| 4 | Передано матеріали у виробництво | 23 | 201 | 100000,00 |

| 5 | Оприбутковано на склад зворотні відходи: | |||

| — для реалізації на сторону | 209 | 23 | 100,00 | |

| — для використання у виробництві | 201 | 23 | 60,00 | |

Відходи від невиправного браку

Бухгалтерський облік. Невиправним (остаточним) браком є браковані вироби, напівфабрикати, деталі, вузли, які не можуть використовуватися за прямим призначенням і виправлення яких технічно неможливе й економічно недоцільне (п. 411 Методрекомендацій № 373). До остаточного браку відносять також матеріали, напівфабрикати (деталі), зіпсовані при налагодженні обладнання, у процесі освоєння виробництва або внаслідок зупинки виробництва під час простоїв.

Невиправний брак може бути:

— технічно неминучим — брак, який передбачений технічною або технологічною документацією і вписується в межі встановлених такою документацією норм (п. 412 Методрекомендацій № 373);

— непередбаченим (наднормативним) — брак, що виникає з вини працівників підприємства, у результаті інших погрішностей у роботі (наприклад, неправильно налагоджене обладнання), яких можна було уникнути, а також з вини постачальників матеріалів/напівфабрикатів або ж у результаті форс-мажорних обставин.

Для обліку й узагальнення інформації про втрати від браку у виробництві Інструкцією № 291 призначено рахунок 24 «Брак у виробництві». За дебетом цього рахунка відображають витрати, понесені у зв’язку з виявленим браком (вартість невиправного (остаточного) браку і витрати на виправлення браку).

За кредитом рахунка 24 відображають суми, що зменшують втрати браку, а також суми, які списуються на витрати виробництва як втрати від браку. Зокрема, у зменшення втрат від браку продукції відносять вартість відходів від бракованої продукції. Роблять це такою проводкою: Дт 209 — Кт 24.

У такому разі відходи від забракованих виробів в обліку визнають активами й оцінюють (п.п. 2.13 Методрекомендацій № 2):

— за ціною можливого використання — якщо їх планується використати на самому підприємстві;

— за чистою вартістю реалізації — якщо вони призначені для продажу.

А тепер розглянемо деякі особливості бухобліку браку в розрізі його видів.

Технічно неминучий (нормативний) брак. Оскільки втрати від такого браку неминучі в межах конкретного технологічного процесу і підлягають нормуванню, то сума таких втрат включається до складу собівартості того виду продукції, за яким виявлено брак. Причому такі втрати мають шанс потрапити до собівартості за однією зі статей калькуляції:

— «Втрати від браку» — якщо втрати можуть бути безпосередньо віднесені до конкретного виду продукції (п. 14 П(С)БО 16, п. 305 Методрекомендацій № 373);

— «Загальновиробничі витрати» — якщо втрати від технічно неминучого браку не можна безпосередньо віднести до конкретного виду продукції або якщо на підприємстві втрати від браку не виділяються в окрему статтю калькуляції (п.п. 19 п. 394 і п. 427 Методрекомендацій № 373).

Непередбачений невиправний брак. Вартість остаточно забракованих виробів, які належать до непередбаченого браку, списують кореспонденцією: Дт 24 — Кт 23. При цьому загальну суму втрат від браку зменшують на:

— вартість оприбуткованих відходів від забракованих виробів (Дт 209 — Кт 24);

— суми компенсацій, отриманих від винних працівників (Дт 375 — Кт 24).

Суму втрат від непередбаченого невиправного браку, що залишилася, списують на собівартість реалізованої продукції або до складу інших витрат операційної діяльності. При цьому якщо винуватець відсутній, роблять проводку: Дт 901 — Кт 24. Якщо ж винуватець установлений, але сума не підлягає відшкодуванню, наприклад унаслідок вимог КЗпП, списання здійснюють проводкою: Дт 947 — Кт 24.

На склад відходи, отримані в результаті невиправного браку, оприбутковують на підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) та акта (повідомлення) про брак.

ПДВ. Тут усе залежатиме від виду браку.

Якщо виявлений брак є технічно неминучим, то жодних «маніпуляцій» з ПДВ здійснювати не потрібно.

А ось у разі непередбаченого невиправного браку не обійтися без коригувань. Річ у тому, що у випадку з остаточним браком забракована продукція вже жодним чином не може бути використана в господарській діяльності підприємства. Це означає, що доведеться компенсувати податковий кредит, раніше відображений при купівлі матеріалів (робіт, послуг), використаних для її виготовлення. Для цього підприємство на підставі п.п. «г» п. 198.5 ПКУ нараховує «компенсуючі» податкові зобов’язання з ПДВ.

При цьому необхідно скласти «компенсуючу» зведену податкову накладну. У верхній лівій частині такої податкової накладної проставляють відмітку «Х» у полі «Зведена податкова накладна». Одночасно роблять відмітку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини» і зазначають тип причини «13» — складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

У графі «Отримувач (покупець)» заголовної частини зведеної «компенсуючої» податкової накладної платник зазначає власне найменування (П. І. Б.), а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний ІПН «600000000000» (п. 11 Порядку № 1307).

Детальніше про заповнення податкової накладної в цьому випадку див. у «Податки та бухгалтерський облік», 2017, № 78, с. 29.

Податок на прибуток. Розділ ІІІ ПКУ не вимагає проведення якихось коригувань на вартість браку, незалежно від його виду. Тому тут орієнтуватися необхідно виключно на бухгалтерський облік.

Розглянемо приклад.

Приклад 6.5. На підприємстві виник невиправний брак. Собівартість бракованих виробів склала 8000,00 грн.

Сума «вхідного» ПДВ за бракованою продукцією, раніше віднесеного до податкового кредиту, — 800,00 грн.

У результаті розбирання бракованих виробів отримано відходи (матеріали), оприбутковані за справедливою вартістю 1200,00 грн.

Варіант 1. Брак є технічно неминучим.

Варіант 2. Брак є непередбаченим (наднормативним). Втрати від браку, що підлягають відшкодуванню винною особою, склали 3000,00 грн. Зазначену суму утримано із заробітної плати працівника за його заявою.

Облік відходів від невиправного браку наведено в табл. 6.5.

Таблиця 6.5. Облік відходів від невиправного браку

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Варіант 1. Технічно неминучий невиправний брак | ||||

| 1 | Списано фактичну собівартість технічно неминучого невиправного браку | 24 | 23 | 8000,00 |

| 2 | Оприбутковано за справедливою вартістю відходи від остаточно забракованої продукції | 209 | 24 | 1200,00 |

| 3 | Включено до виробничої собівартості продукції, що випускається, втрати від технічно неминучого невиправного браку (8000,00 грн. - 1200,00 грн.) | 23 (91) | 24 | 6800,00 |

| Варіант 2. Непередбачений невиправний брак | ||||

| 1 | Списано фактичну собівартість непередбаченого невиправного браку | 24 | 23 | 8000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ за матеріалами, вартість яких включено до собівартості забракованої продукції | 24 | 641/ПДВ | 800,00* |

| * «Компенсуючі» податкові зобов’язання нараховуються виходячи з вартості придбання матеріалів (п. 189.1, п.п. «г» п. 198.5 ПКУ). | ||||

| 3 | Оприбутковано за справедливою вартістю відходи від остаточно забракованої продукції | 209 | 24 | 1200,00 |

| 4 | Відображено втрати від забракованої продукції в позабалансовому обліку до виявлення винної особи (8000,00 грн. + 800,00 грн. - 1200,00 грн.) | 072 | — | 7600,00 |

| 5 | Зменшено втрати від браку на суму, що відшкодовується винною особою | 375 | 24 | 3000,00 |

| 6 | Списано з позабалансового обліку вартість втрат від браку у зв’язку з установленням винної особи | — | 072 | 7600,00 |

| 7 | Утримано із зарплати працівника суму відшкодування втрат від браку, що виник з його вини* | 661 | 375 | 3000,00 |

| * Для спрощення прикладу проводки з нарахування заробітної плати тут не наводимо. | ||||

| 8 | Списано невідшкодовувані втрати від браку (8000,00 грн. + 800,00 грн. - 1200,00 грн. - 3000,00 грн.) | 947 | 24 | 4600,00 |

| 791 | 947 | 4600,00 | ||

Відходи від ліквідації основних засобів

Бухгалтерський облік. Запаси, що залишилися після ліквідації ОЗ, які неможливо використати як матеріали або запчастини, але можна продати на сторону або використати на підприємстві для інших цілей (брухт, утиль тощо), слід зарахувати на баланс підприємства як відходи.

Відходи-запаси, отримані при розбиранні і демонтажі ліквідованих ОЗ, оприбутковують з визнанням іншого доходу і зарахуванням на рахунки обліку матеріалів (п. 44 Методрекомендацій № 561). Відображають це такою проводкою: Дт 209 — Кт 746 «Інші доходи».

Кількість і вартість «післяліквідаційних» відходів, що оприбутковуються, встановлюються комісією. Їх первісну вартість при зарахуванні до лав запасів визначають (п. 2.13 Методрекомендацій № 2):

— за чистою вартістю реалізації — якщо підприємство планує такі відходи продавати;

— в оцінці їх можливого використання — якщо підприємство використовуватиме відходи у своїй господарській діяльності.

Результати такої оцінки, а також кількість (вагу) оприбуткованих запасів-відходів комісія, що займається списанням ОЗ, відображає в акті типової форми № ОЗ-3 або № ОЗ-4. Зараховують на склад такі відходи на підставі прибуткового ордера (типова форма № М-4).

ПДВ. При оприбуткуванні відходів від ліквідації об’єктів ОЗ з метою їх використання в господарській діяльності податкові зобов’язання не нараховують (п. 189.10 ПКУ).

Податок на прибуток. Саме оприбуткування «ліквідаційних» відходів до виникнення якихось податковоприбуткових різниць не призведе. На об’єкт обкладення податком на прибуток така операція вплине тільки через бухгалтерський фінрезультат до оподаткування.

Покажемо на прикладі, як облікувати такі відходи.

Приклад 6.6. Підприємство ліквідовує обладнання. Первісна вартість об’єкта — 30000,00 грн., сума нарахованого зносу — 27300,00 грн.

Складено акт на списання об’єкта ОЗ за формою № ОЗ-3.

У результаті ліквідації оприбутковано металобрухт оціночною вартістю 2000,00 грн.

Як ці операції відобразити в обліку, див. у табл. 6.6.

Таблиця 6.6. Облік відходів від ліквідації ОЗ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано суму нарахованої амортизації ліквідованого об’єкта ОЗ | 131 | 104 | 27300,00 |

| 2 | Списано залишкову вартість ліквідованого об’єкта ОЗ (30000,00 грн. - 27300,00 грн.) | 976* | 104 | 2700,00 |

| * Якщо акт на списання об’єкта ОЗ за формою № ОЗ-3 і висновок комісії про розбирання об’єкта і неможливість його використання в майбутньому за первісним призначенням до податкової не подані, доведеться нарахувати податкові зобов’язання з ПДВ виходячи зі звичайної ціни об’єкта, але не нижче його балансової вартості на момент ліквідації (п. 189.9 ПКУ): Дт 976 — Кт 641/ПДВ. Детальніше про це ви можете прочитати в спецвипуску «Податки та бухгалтерський облік», 2017, № 94, с. 87. | ||||

| 3 | Оприбутковано металобрухт | 209 | 746 | 2000,00 |

| 4 | Віднесено на фінансовий результат: | |||

| — витрати, пов’язані зі списанням об’єкта | 793 | 976 | 2700,00 | |

| — дохід, у зв’язку з надходженням відходів | 746 | 793 | 2000,00 | |

Вибуття відходів

Бухгалтерський облік. Реалізацію відходів в обліку відображають як звичайний продаж запасів. Тобто показують дохід (виручку) від реалізації в сумі, що дорівнює сумі грошових коштів, очікуваних до отримання або вже отриманих на дату відвантаження відходів. Для цього використовують субрахунок 712.

При цьому пам’ятайте: отримана сума авансу (передоплати) не визнається доходом (п. 6.3 П(С)БО 15).

Одночасно з визнанням доходу слід списати на витрати собівартість відходів (п. 7 П(С)БО 16). Роблять це із застосуванням субрахунку 943.

У разі подальшого використання відходів підприємством для внутрішніх цілей, залежно від напряму їх використання, визначається конкретний рахунок обліку витрат (92, 93, 94). Використання відходів на виготовлення продукції (їх списання у виробництво) здійснюють у тому ж порядку, що й облік сировини та основних матеріалів. Відходи при передачі для виробництва іншої продукції списують проводкою: Дт 23 (91) — Кт 209 (201).

ПДВ. Оскільки реалізація відходів для ПДВ-обліку — це типова операція продажу ТМЦ, підприємству — платнику ПДВ у загальному випадку не обійтися без нарахування податкових зобов’язань із цього податку.

Базою оподаткування буде договірна вартість, але не нижче мінімальної бази, встановленої п. 188.1 ПКУ

У цьому випадку за мінбазу приймаємо первісну вартість відходів, що реалізуються (тобто ту, за якою вони зараховані на субрахунок 209).

Якщо серед відходів, що реалізуються, виявиться металобрухт, то пам’ятайте про пільгу, встановлену п. 23 підрозд. 2 розд. ХХ ПКУ. Так, тимчасово до 01.01.2019 р. від обкладення ПДВ звільняються операції з постачання відходів та брухту чорних і кольорових металів. Перелік таких «пільгових» відходів затверджений постановою КМУ від 12.01.2011 р. № 15.

При цьому здійснювати перерахунок податкового кредиту відповідно до приписів ст. 199 ПКУ (розподіляючи його між оподатковуваними та неоподатковуваними операціями) в цьому випадку не доведеться. Річ у тому, що згідно з п. 199.6 ПКУ правила цієї статті не застосовуються до операцій постачання відходів та брухту чорних і кольорових металів, які утворилися в платника податків у результаті розбирання (демонтажу) ліквідованих ОЗ.

Крім того, відповідно до п. 23 підрозд. 2 розд. ХХ ПКУ до 01.01.2019 р. від оподаткування звільняються операції з постачання паперу і картону для утилізації (макулатури і відходів) товарної позиції 4707 згідно з УКТ ЗЕД. Нагадують про це і податківці (див. консультацію в підкатегорії 101.12 БЗ).

Податок на прибуток. Реалізація підприємством відходів здебільшого не загрожує виникненням жодних різниць. На них можна «нарватися», тільки якщо високодохідник або малодохідник-доброволець реалізовуватиме їх нерезидентам у межах контрольованих операцій (п.п. 140.5.1 ПКУ).

Для наочності — приклад.

Приклад 6.7. У підприємства у складі запасів значаться відходи:

1) для реалізації на сторону (за чистою вартістю реалізації) — на суму 2200,00 грн.;

2) для внутрішнього використання (за ціною можливого використання) — на суму 500,00 грн.

Першу групу відходів реалізовано іншому підприємству на суму 2640,00 грн. (у тому числі ПДВ — 440,00 грн.). Другу — використано для адміністративних потреб.

Як відображають в обліку перелічені операції, див. у табл. 6.7.

Таблиця 6.7. Облік вибуття відходів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Реалізовано відходи іншому підприємству | 377 | 712 | 2640,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 440,00 |

| 3 | Списано собівартість реалізованих відходів | 943 | 209 | 2200,00 |

| 4 | Надійшла оплата за реалізовані відходи | 311 | 377 | 2640,00 |

| 5 | Відпущено відходи для адміністративних потреб | 92 | 209 | 500,00 |

| 6 | Відображено у складі фінансового результату: | |||

| — дохід від продажу відходів | 712 | 791 | 2200,00 | |

| — собівартість реалізованих відходів | 791 | 943 | 2200,00 | |

| — адміністративні витрати | 791 | 92 | 500,00 | |

6.4. Готова продукція

За нормами Інструкції № 291 до готової продукції належить продукція, обробка якої закінчена і яка пройшла випробування, приймання, укомплектування згідно з умовами договорів із замовниками і відповідає технічним умовам та стандартам.

Готова продукція, що виготовлена на підприємстві, призначена для продажу та відповідає технічним і якісним характеристикам, передбаченим договором або нормативно-правовим актом, є одним з видів запасів (п. 6 П(С)БО 9). Проте на відміну від інших видів запасів готову продукцію не можна придбати за грошові кошти або в обмін на інші активи, отримати як внесок до статутного капіталу або безоплатно.

Готова продукція може бути тільки виготовлена підприємством

Здачу готової продукції із цеху на склад підприємства оформляють самостійно розробленими* приймально-здавальними накладними або актами. Крім того, може застосовуватися накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11).

* З урахуванням вимог до наявності обов’язкових реквізитів первинних документів, передбачених ч. 2 ст. 9 Закону № 996 і п. 2.4 Положення № 88.

При відвантаженні готової продукції відповідно до договорів поставки зазвичай оформляють наказ-накладну або накладну. Форми цих документів підприємство розробляє самостійно. При вивезенні продукції автотранспортом також виписують товарно-транспортну накладну.

Оцінка готової продукції

Надходження, вибуття або списання готових виробів власного виробництва в бухгалтерському обліку відображають у грошовій оцінці за фактичною виробничою собівартістю.

У поточному (аналітичному) обліку готову продукцію відображають у натуральному і вартісному вираженні. У місцях зберігання готової продукції облік ведуть за окремими її видами в прийнятих одиницях виміру.

Протягом звітного періоду в поточному обліку підприємства можуть застосовувати оцінку руху готової продукції за обліковими цінами (нормативною вартістю) до моменту визначення фактичної виробничої собівартості.

Для чого це потрібно? Річ у тому, що фактична собівартість, зазвичай, визначається наприкінці місяця, а для відображення руху готової продукції протягом місяця потрібна її оцінка. Для цього і застосовують облікові ціни.

Як облікові ціни переважно використовують планову (нормативну) собівартість. Раніше часто вели поточний облік готової продукції за оптовими або відпускними цінами. Проте нині це можна зустріти вкрай рідко.

Вибір оцінки готової продукції в аналітичному обліку має бути зафіксований у розпорядчому документі про організацію бухгалтерського обліку на підприємстві

Застосування оцінки руху готової продукції за обліковою вартістю передбачає визначення й облік відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами.

При автоматизованому обліку це нескладно. Програма розрахує відхилення за кожною одиницею продукції. Це дозволить без проблем визначити фактичну виробничу собівартість реалізованої продукції.

Якщо ж облік на підприємстві не автоматизований, можна використовувати такі варіанти розрахунку фактичної виробничої собівартості реалізованої (відпущеної) готової продукції:

Перший варіант передбачає розрахунок відсотка відхилень фактичної виробничої собівартості готової продукції від її вартості за цінами, прийнятими в поточному обліку. Розраховують цей відсоток (В%) таким чином:

де Впоч — сума відхилень фактичної виробничої собівартості готової продукції від її вартості в облікових цінах на початок звітного місяця;

Внад — сума відхилень фактичної виробничої собівартості готової продукції, що надійшла на склад з виробництва протягом звітного місяця, від вартості такої продукції в облікових цінах;

ГПопоч — вартість залишку готової продукції за обліковими цінами на початок звітного місяця;

ГПонад — вартість готової продукції, оприбуткованої за обліковими цінами у звітному місяці.

Далі визначають суму відхилень фактичної виробничої собівартості продукції, відпущеної у звітному місяці, від її вартості в облікових цінах (Ввідп). Для розрахунку слід використати таку формулу:

Ввідп = ГПовідп х В% : 100 %,

де ГПовідп — вартість за обліковими цінами відвантаженої у звітному місяці готової продукції.

Фактичну виробничу собівартість відпущеної (реалізованої) готової продукції (ГПфвідп) розраховують таким чином:

ГПфвідп = ГПовідп + Ввідп.

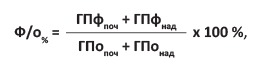

В основі другого варіанта лежить розрахунок процентного відношення фактичної виробничої собівартості до вартості цього ж обсягу продукції в облікових цінах (Ф/о%). Представимо розрахунок цього показника у вигляді формули:

де ГПфпоч — фактична виробнича собівартість залишку готової продукції на початок звітного місяця;

ГПфнад — фактична виробнича собівартість готової продукції, що надійшла з виробництва у звітному місяці.

Тоді фактичну виробничу собівартість відпущеної (реалізованої) готової продукції (ГПфвідп) визначають так:

ГПфвідп = ГПовідп х Ф/о% : 100 %.

Результат розрахунку фактичної виробничої собівартості відпущеної (реалізованої) готової продукції при обох варіантах виходить однаковий. Переконаємося в цьому на прикладі.

Приклад 6.8. Залишок готової продукції на складі виробничого підприємства на початок місяця становив:

— в облікових цінах — 60000,00 грн.;

— за фактичною виробничою собівартістю — 65660,00 грн.

Протягом цього ж місяця на склад з виробництва надійшла готова продукція в сумі:

— в облікових цінах — 400000,00 грн.;

— за фактичною виробничою собівартістю — 413200,00 грн.

У звітному місяці була відпущена зі складу готова продукція вартістю (в облікових цінах) 420000,00 грн.

Порядок розрахунку фактичної виробничої собівартості готової продукції, відпущеної зі складу протягом місяця, а також її залишку на кінець місяця ви можете побачити в табл. 6.8 на с. 104.

Таблиця 6.8. Розрахунок фактичної виробничої собівартості реалізованої продукції

| № з/п | Показники | Вартість продукції, грн. | ||

| в облікових цінах | за фактичною виробничою собівартістю | відхилення: перевитрата (+) / економія (-) (гр. 4 - гр. 3) | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Залишок готової продукції на складі на початок місяця | 60000,00 | 65660,00 | 5660,00 |

| 2 | Готова продукція, що надійшла на склад з виробництва у звітному місяці | 400000,00 | 413200,00 | 13200,00 |

| 3 | Разом (ряд. 1 + ряд. 2) | 460000,00 | 478860,00 | 18860,00 |

| 1 варіант | ||||

| 4 | Відсоток відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами (ряд. 3 гр. 5: ряд. 3 гр. 3 х 100 %) | 4,1 % | ||

| 5 | Готова продукція, відпущена зі складу (реалізована) у звітному місяці | 420000,00 | 437220,00* | 17220,00** |

| 6 | Залишок готової продукції на складі на кінець місяця (ряд. 3 - ряд. 5)*** | 40000,00 | 41640,00 | 1640,00 |

| * Ряд. 5 гр. 3 + ряд. 5 гр. 5. ** Ряд. 5 гр. 3 х ряд. 4: 100 %. *** Отримані показники відповідатимуть залишку готової продукції на складі на початок наступного місяця. | ||||

| 2 варіант | ||||

| 7 | Процентне відношення фактичної виробничої собівартості до вартості цього ж обсягу продукції в облікових цінах (ряд. 3 гр. 4: ряд. 3 гр. 3 х 100 %) | 104,1 % | ||

| 8 | Готова продукція, відпущена зі складу (реалізована) у звітному місяці | 420000,00 | 437220,00* | 17220,00** |

| 9 | Залишок готової продукції на складі на кінець місяця (ряд. 3 - ряд. 8) | 40000,00 | 41640,00 | 1640,00 |

| * Ряд. 8 гр. 3 х ряд. 7 : 100 %. ** Ряд. 8 гр. 4 - ряд. 8 гр. 3. | ||||

Бухгалтерський облік

Тепер поговоримо безпосередньо про бухгалтерський облік.

Для узагальнення інформації про наявність і рух готової продукції підприємства використовують однойменний рахунок 26. Як свідчить Інструкція № 291, за дебетом цього рахунка відображають надходження готової продукції власного виробництва за фактичною виробничою собівартістю або за нормативною вартістю (оцінка продукції за нормативними витратами коригується до фактичної виробничої собівартості).

У свою чергу, за кредитом відображають вибуття готової продукції. При цьому собівартість реалізованої готової продукції визначають з використанням одного з методів оцінки вибуття запасів*.

* Детальніше про методи оцінки вибуття запасів див. у підрозділі 4.1 на с. 49.

Як ми зазначали вище, застосування оцінки руху готової продукції за обліковою вартістю передбачає визначення й облік відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами. У такому разі відхилення можна відображати на окремому субрахунку рахунка 26. Це дозволяє в межах одного рахунка отримувати фактичну собівартість продукції і дані про вартість продукції за обліковими цінами.

Для цього до рахунка 26 відкривають субрахунки другого порядку, наприклад:

261 «Готова продукція за обліковими цінами»;

262 «Відхилення фактичної собівартості готової продукції від її вартості за обліковими цінами».

Тоді в бухгалтерському обліку при надходженні закінчених виробництвом готових виробів на склад роблять два записи:

1) Дт 261 — Кт 23 — на облікову вартість готової продукції;

2) Дт 262 — Кт 23 — у разі перевитрати або Дт 262 — Кт 23 (методом «червоне сторно») — при економії.

При згортанні показників субрахунків 261 і 262 отримаємо значення фактичної виробничої собівартості готової продукції.

Інформацію про доходи від реалізації готової продукції в бухгалтерському обліку узагальнюють на субрахунку 701. Аналітичний облік таких доходів ведуть за видами (групами) продукції, регіонами збуту та/або іншими напрямами, визначеними підприємством.

При відображенні в обліку продажу продукції визначають собівартість її реалізації.

Згідно з п. 11 П(С)БО 16 собівартість реалізованої продукції складається з:

— виробничої собівартості продукції, реалізованої протягом звітного періоду (включає прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також змінні та постійні розподілені загальновиробничі витрати);

— нерозподілених постійних загальновиробничих витрат;

— наднормативних виробничих витрат.

Для узагальнення інформації про собівартість реалізованої готової продукції використовують субрахунок 901.

Зверніть увагу! Собівартість реалізованої протягом звітного періоду продукції відображають одним з таких способів:

1) собівартість реалізованої (відпущеної) продукції показують одноразово після визначення фактичної виробничої собівартості продукції наприкінці звітного періоду;

2) собівартість реалізованої продукції відображають у момент здійснення кожної операції з відвантаження (відпуску) в облікових цінах (див. вище).

При цьому

на дату операції фактичну виробничу собівартість продукції не визначають, а відхилення від облікових цін виявляють одноразово наприкінці місяця

Застосування зазначених способів розглянемо на прикладах.

Приклад 6.9. Підприємство веде облік готової продукції за фактичною собівартістю з відображенням собівартості реалізації одноразово наприкінці місяця.

Фактична виробнича собівартість продукції на початок місяця становить 49245,00 грн. Протягом місяця на склад надійшла продукція, фактична виробнича собівартість якої дорівнює 309900,00 грн.

У тому ж місяці реалізовано продукцію на суму 450000,00 грн. (у тому числі ПДВ — 75000,00 грн.). Собівартість реалізації дорівнює 330000,00 грн. і складається з:

— виробничої собівартості реалізованої продукції в сумі 327915,00 грн.;

— нерозподілених постійних загальновиробничих витрат у розмірі 2085,00 грн.

Зазначені операції в обліку підприємство відобразить так, як наведено в табл. 6.9 на с. 106.

Таблиця 6.9. Облік готової продукції за фактичною собівартістю

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Сальдо готової продукції на початок місяця | 26 | — | 49245,00 |

| 2 | Відображено надходження на склад готової продукції за фактичною виробничою собівартістю | 26 | 23 | 309900,00 |

| 3 | Відображено дохід від реалізації готової продукції | 361 | 701 | 450000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 75000,00 |

| 5 | Списано виробничу собівартість продукції, реалізованої у звітному місяці | 901 | 26 | 327915,00 |

| 6 | Списано на собівартість реалізації нерозподілені постійні загальновиробничі витрати | 901 | 91 | 2085,00 |

| 7 | Списано на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 375000,00 | |

| — собівартість реалізованої продукції | 791 | 901 | 330000,00 | |

| 8 | Сальдо готової продукції на кінець місяця | 26 | — | 31230,00 |

Приклад 6.10. Використаємо умови прикладу 6.8 (див. с. 103), доповнивши його такими даними:

1) договірна (продажна) вартість готової продукції, реалізованої протягом місяця, становить 600000,00 грн. (у тому числі ПДВ — 100000,00 грн.);

2) нерозподілені постійні загальновиробничі витрати, включені до собівартості реалізованої продукції у звітному місяці, склали 2780,00 грн.

Собівартість реалізованої продукції в бухгалтерському обліку підприємство відображає в момент здійснення кожної операції з відвантаження (відпуску) в облікових цінах. Наприкінці місяця здійснюється її коригування на суму відхилень фактичної виробничої собівартості реалізованої продукції від її облікової вартості.

Відображення в обліку операції з оприбуткування і реалізації готової продукції покажемо в табл. 6.10.

Таблиця 6.10. Облік руху і реалізації готової продукції за обліковою вартістю

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Сальдо на початок місяця: | |||

| — готової продукції в оцінці за обліковими цінами | 261 | — | 60000,00 | |

| — відхилень | 262 | — | 5660,00 | |

| — готової продукції за фактичною собівартістю (згорнуте сальдо) | 26 | — | 65660,00 | |

| 2 | Відображено надходження готової продукції з виробництва на склад за обліковою вартістю | 261 | 23 | 400000,00 |

| 3 | Відвантажено готову продукцію покупцю | 361 | 701 | 600000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 100000,00 |

| 5 | Списано собівартість реалізованої продукції за обліковою вартістю | 901 | 261 | 420000,00 |

| 6 | Відображено суму відхилень фактичної собівартості виготовленої за місяць продукції від її облікової вартості | 262 | 23 | 13200,00* |

| 7 | Списано наприкінці звітного місяця суму відхилень, що припадає на реалізовану продукцію | 901 | 262 | 17220,00* |

| 8 | Списано до собівартості реалізації нерозподілені постійні загальновиробничі витрати | 901 | 91 | 2780,00 |

| 9 | Списано на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 500000,00 | |

| — собівартість реалізованої продукції | 791 | 901 | 440000,00 | |

| 10 | Сальдо на кінець місяця: | |||

| — готової продукції в оцінці за обліковими цінами | 261 | — | 40000,00 | |

| — відхилень | 262 | — | 1640,00 | |

| — готової продукції за фактичною собівартістю (згорнуте сальдо) | 26 | — | 41640,00 | |

| * Якщо фактична виробнича собівартість нижча облікової вартості готової продукції, роблять ті ж проводки, але методом «червоне сторно». | ||||

Наостанок зазначимо: з огляду на те, що в податковому обліку готова продукція прирівнюється до товарів, ПДВ-облік і податковоприбутковий облік такого виду запасів відповідатиме загальним правилам, розглянутим нами в попередніх розділах. Жодних особливостей ПКУ для них не виділяє.

висновки

- Активи, призначені для багаторазового використання без зміни їх натуральної форми, відносять до складу МШП, якщо очікуваний строк їх використання не перевищує 1 рік або нормальний операційний цикл, якщо він більше року.

- Якщо одержувач не повертає зворотну тару протягом 12 календарних місяців з моменту її надходження, йому потрібно включити вартість такої тари до бази обкладення ПДВ.

- «Корисні» відходи, що надійшли на склад, оцінюють або за чистою вартістю реалізації (якщо вони призначені для продажу), або за вартістю можливого використання (якщо їх планують використати в господарській діяльності підприємства).

- Протягом звітного періоду до моменту визначення фактичної виробничої собівартості підприємства можуть відображати в обліку готову продукцію за нормативною вартістю.