Перш ніж приступити до заповнення форм фінансової звітності, необхідно розібратися з основними вимогами до її складання та подання. Тим паче, що з 2018 року вони зазнали деяких змін. Про те, хто, куди і в які строки подає фінансову звітність, яким є «фінзвітний комплект» для різних суб’єктів підприємництва і які основні вимоги до складання фінзвітності на сьогодні висуває законодавство, ви дізнаєтеся із цього розділу спецвипуску.

1.1. Хто і кому подає фінансову звітність

Розпочнемо з того, що окреслимо коло тих, кого законодавство зобов’язує складати і подавати фінансову звітність. Так, фінзвітність за 2018 рік повинні подати (ст. 2 Закону № 996, п. 1 Порядку № 419):

— усі юридичні особи, створені відповідно до законодавства України (незалежно від організаційно-правової форми господарювання та форми власності);

— представництва іноземних суб’єктів господарської діяльності*.

* У цьому спецвипуску порядок складання і подання фінансової звітності представництвами іноземних суб’єктів господарювання ми не розглядаємо.

Приписи абзацу другого п. 2 Порядку № 419 свідчать про те, що фінансову звітність і консолідовану фінансову звітність складають відповідно до**:

** Залежно від того, які із цих стандартів застосовує підприємство.

— національних положень (стандартів) бухгалтерського обліку (далі — П(С)БО);

— міжнародних стандартів фінансової звітності*** (далі — МСФЗ) або

*** Питання складання звітності за МСФЗ і за П(С)БО в державному секторі в цьому спецвипуску не висвітлено.

— національних положень (стандартів) бухгалтерського обліку в державному секторі***.

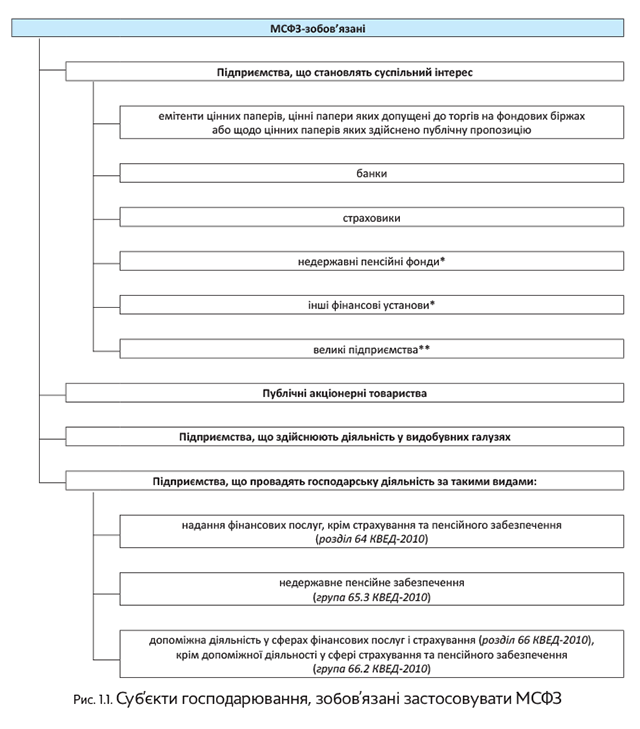

Які суб’єкти господарювання зобов’язані складати фінзвітність відповідно до міжнародних стандартів? Це визначено ч. 2 ст. 121 Закону № 996 і п. 2 Порядку № 419. З тим, хто на сьогодні є МСФЗ-зобов’язаним, ви можете ознайомитися на рис. 1.1.

* Крім тих, які належать до мікро- і малих підприємств (див. табл. 1.1 на с. 4).

** Які суб’єкти господарювання належать до цієї категорії, див. у табл. 1.1 на с. 4.

Кілька слів скажемо про нову групу МСФЗ-зобов’язаних — підприємства, що здійснюють діяльність у видобувних галузях. Згідно зі ст. 1 Закону № 2545 це суб’єкти господарювання, які здійснюють:

— користування надрами для геологічного вивчення, у тому числі для дослідно-промислової розробки родовищ корисних копалин загальнодержавного значення;

— видобування корисних копалин загальнодержавного значення;

— виконання робіт (здійснення діяльності), передбачених угодою про розподіл продукції щодо корисних копалин загальнодержавного значення;

— транспортування трубопроводами вуглеводнів (у тому числі з метою транзиту).

Перелік корисних копалин загальнодержавного значення затверджено постановою КМУ від 12.12.94 р. № 827.

Конкретніше про підприємства, що працюють у видобувній промисловості, зазначено в листі Мінфіну і Держстату від 14.03.2018 р. № 35230-06-5/6959, № 04.3-07/22-18. Так, до них належать суб’єкти господарювання, які здійснюють види діяльності, зазначені в розділах 05 — 08 секції В «Добувна промисловість і розроблення кар’єрів» КВЕД-2010.

Як ви могли помітити, серед МСФЗ-зобов’язаних згадані великі підприємства. Тому тут буде доречно розібратися, яким чином ч. 2 ст. 2 Закону № 996 класифікує юросіб для цілей складання фінзвітності (див. табл. 1.1*).

* Зазначені критерії не стосуються бюджетних установ.

Таблиця 1.1. Класифікація підприємств відповідно до Закону № 996

| Категорія підприємства | Критерії оцінки за рік, що передує звітному* | ||

| Балансова вартість активів**, євро*** | Чистий дохід від реалізації продукції (товарів, робіт, послуг) ****, євро*** | Середня кількість працівників*****, осіб | |

| Мікропідприємства | До 350 тис. | До 700 тис. | До 10 |

| Малі | До 4 млн | До 8 млн | До 50 |

| Середні | До 20 млн | До 40 млн | До 250 |

| Великі | Понад 20 млн | Понад 40 млн | Понад 250 |

| * Новостворені підприємства для визначення своєї групи застосовують показники на дату складання першої річної фінзвітності. ** Її беруть з ряд. 1300 гр. 4 Балансу за формою № 1, № 1-м, № 1-мс. *** За середньорічним курсом НБУ. Його можна визначити за формулою, наведеною в листі НБУ від 22.03.2004 р. № 13-410/1390, але простіше використовувати вже розраховану величину з офіційного сайта НБУ (www.bank.gov.ua/files/Exchange r.xls). У 2017 році середньорічний курс становив 30,0042 грн./євро. **** Показник ряд. 2000 гр. 3 Звіту про фінансові результати за формою № 2, № 2-м, № 2-мс. ***** Для його розрахунку використовують Інструкцію № 286 (див. спецвипуск «Податки та бухгалтерський облік», 2017, № 58, с. 16). | |||

Для фінансової звітності 2018 року орієнтиром слугує фінзвітність за 2017 рік. Саме її дані тестують на предмет відповідності критеріям певної групи.

Зверніть увагу: відповідати одночасно всім трьом класифікаційним ознакам зовсім не обов’язково. Для віднесення підприємства до певної категорії достатньо, щоб показники фінзвітності за попередній рік відповідали одночасно щонайменше двом критеріям.

Надалі, якщо протягом 2 років поспіль підприємство певної категорії за даними річної фінансової звітності не задовольнятиме встановленим для такої групи ознакам (двом із трьох), йому доведеться перейти до іншої групи — тієї, критеріям якої воно відповідає. Тобто щоб залишити групу перебування, підприємство повинне не менше 2 років поспіль відповідати новим критеріям.

А як діяти, якщо за трьома критеріями підприємство потрапляє в три різні категорії? Обирайте золоту середину. Наприклад, юрособа за кількістю найманих працівників є мікропідприємством, за вартістю активів — малим, а за сумою доходу — середнім (або великим). У цьому випадку підприємство буде вважатися малим. Такий підхід викладено в інформаційному повідомленні Мінфіну, розміщеному на офіційному сайті відомства (www.minfin.gov.ua).

Якщо підприємство потрапляє до категорії великих (при відповідності щонайменше двом критеріям, зазначеним у табл. 1.1), воно зобов’язане складати фінзвітність за МСФЗ.

Але! Не всі з МСФЗ-зобов’язаних, наведених на рис. 1.1 (див. с. 3), повинні складати фінзвітність за 2018 рік за МСФЗ. Так, якщо новачки, які потрапили до числа МСФЗ-зобов’язаних із 2018 року (це великі підприємства і підприємства, що здійснюють діяльність у видобувних галузях), датою переходу на міжнародні стандарти обрали 01.01.2018 р. (див. лист Мінфіну від 29.12.2017 р. № 35210-06-5/37175), то фінзвітність за МСФЗ вони повинні подавати за періоди з 01.01.2019 р. А ось фінзвітність за 2018 рік їм необхідно скласти відповідно до вимог П(С)БО.

При цьому для забезпечення порівнянності показників таку «національну» фінзвітність їм доведеться перерахувати (трансформувати) згідно з вимогами МСФЗ 1, включаючи вступний Баланс на 01.01.2018 р. На це вказує лист Мінфіну від 27.02.2018 р. № 35210-06-5/5570. Більше про це ви можете прочитати в «Податки та бухгалтерський облік», 2018, № 27, с. 6.

Якщо МСФЗ-зобов’язані новачки перейшли на міжнародні стандарти з 01.01.2017 р., подати фінзвітність за МСФЗ їм необхідно вже за 2018 рік

У разі коли підприємство не належить до МСФЗ-зобов’язаних, наведених на рис. 1.1 (див. с. 3), воно може самостійно визначити доцільність застосування МСФЗ для складання фінансової звітності (ч. 3 ст. 121 Закону № 996).

Усі інші юридичні особи складають фінансову звітність відповідно до національних П(С)БО.

Суб’єкти господарювання, які контролюють інші підприємства (материнські підприємства), крім фінансових звітів про власні господарські операції, повинні скласти і подати консолідовану фінансову звітність за 2018 рік відповідно до П(С)БО або МСФЗ (ч. 1 ст. 12 Закону № 996). Водночас такі підприємства (крім тих, що становлять суспільний інтерес*) можуть не подавати консолідовану фінзвітність, якщо разом із контрольованими підприємствами їх показники на дату складання річної фінзвітності не перевищують двох із трьох таких критеріїв:

* Див. рис. 1.1 на с. 3.

— балансова вартість активів — до 4 млн євро;

— чистий дохід від реалізації продукції (товарів, робіт, послуг) — до 8 млн євро;

— середня кількість працівників — до 50 осіб.

Також, окрім власної звітності, консолідовану фінансову звітність за 2018 рік повинні скласти і подати об’єднання підприємств. До такої звітності включають інформацію за всіма підприємствами, які входять до складу об’єднань, якщо це передбачено установчими документами таких об’єднань відповідно до законодавства (ч. 3 ст. 12 Закону № 996).

Тепер з’ясуємо, кому ж підприємства повинні подавати свою фінансову звітність. Допоможуть нам у цьому ст. 14 Закону № 996 і п. 2 Порядку № 419.

Так, річну фінансову звітність підприємства зобов’язані подати:

— органам, до сфери управління яких вони належать;

— трудовим колективам на їх вимогу;

— власникам (засновникам) згідно з установчими документами;

— органам державної влади та іншим користувачам відповідно до законодавства.

До останніх належать, зокрема, органи державної статистики та органи ДФСУ.

На необхідність подання платниками податку на прибуток квартальної або річної фінансової звітності до органу ДФСУ разом з відповідною декларацією із цього податку вказують п. 46.2 ПКУ і п. 2 Порядку № 419. Здійснюють це за правилами, передбаченими для подання податкової декларації. При цьому повинні враховуватися вимоги ст. 137 ПКУ.

Майте на увазі: фінзвітність фіскалам зобов’язані подати й неприбуткові підприємства, установи та організації (див. роз’яснення ДФСУ від 31.08.2018 р.).

Причому нині фінансова звітність є додатком до декларації з податку на прибуток (звіту про використання доходів (прибутків) неприбуткової організації) та її невід’ємною частиною (абзац другий п. 46.2 ПКУ).

А ось єдиноподатникам груп 3 і 4 подавати фінансову звітність до органів ДФСУ не потрібно.

Зазначимо, що з поданням фінзвітності її користувачам історія для підприємств не завершується. Законодавець зобов’язує деяких з них таку звітність ще й оприлюднювати. Про це — далі.

1.2. Оприлюднення річної фінансової звітності

Донедавна коло суб’єктів господарювання, зобов’язаних оприлюднювати свою фінзвітність, було достатньо вузьким. Проте зміни до Закону № 996, що набрали чинності у 2018 і 2019 роках, це коло значно розширили. Хто, як та в які строки зобов’язаний оприлюднити річну фінансову звітність (річну консолідовану фінансову звітність), ви можете побачити в табл. 1.2.

Таблиця 1.2. Строки і порядок оприлюднення фінзвітності

| Вид підприємства | Строки оприлюднення річної звітності | Порядок оприлюднення |

| З 01.01.2018 р. | ||

| Підприємства, що становлять суспільний інтерес (крім великих підприємств, які не є емітентами цінних паперів) | Не пізніше ніж до 30 квітня року, наступного за звітним періодом | Разом з аудиторським висновком на власній веб-сторінці (у повному обсязі) або в інший спосіб у випадках, визначених законодавством |

| Публічні акціонерні товариства | ||

| Суб’єкти природних монополій на загальнодержавному ринку | ||

| Підприємства, що здійснюють діяльність у видобувних галузях | ||

| З 01.01.2019 р.* | ||

| Великі підприємства, які не є емітентами цінних паперів | Не пізніше ніж до 1 червня року, наступного за звітним періодом | Разом з аудиторським висновком на власній веб-сторінці (у повному обсязі) |

| Середні підприємства | ||

| Інші фінустанови, що належать до мікро- і малих підприємств | ||

| * Як зазначив Мінфін у листі від 07.12.2018 р. № 35210-06-5/32299, оприлюднювати фінзвітність за 2018 рік такі підприємства не зобов’язані. А ось за 2019 рік зробити це доведеться. Але якщо зазначені суб’єкти господарювання з 01.01.2018 р. переходять на МСФЗ, то доцільно оприлюднювати річну фінансову звітність вже за 2018 рік. | ||

Усі інші підприємства, не наведені в табл. 1.2, оприлюднювати свою фінансову звітність не зобов’язані.

Як ви можете побачити, підтверджувати свою річну фінзвітність підприємства, згадані в табл. 1.2, повинні аудиторським висновком.

Зауважте: за порушення порядку оприлюднення фінзвітності або консолідованої фінзвітності разом з аудиторським звітом передбачено адміністративну відповідальність (див. табл. 1.4 на с. 11).

1.3. Звітний період і строки подання

Звітним періодом для складання фінансової звітності є календарний рік* (ч. 1 ст. 13 Закону № 996).

* Нагадаємо: усі підприємства, за винятком тих, які складають скорочену фінзвітність (див. с. 8), подають також проміжну фінансову звітність за перший квартал, перше півріччя та 9 місяців. Крім того, відповідно до облікової політики підприємства фінзвітність може складатися за інші періоди.

Особливі правила встановлено для новостворених підприємств. Так, перший звітний період у них може бути менше 12 місяців, але не може бути більше 15 місяців (ч. 2 ст. 13 Закону № 996). Тобто згідно із цією нормою

підприємства, що були зареєстровані в період із 1 жовтня по 31 грудня 2018 року, річну фінансову звітність за цей період можуть не подавати

Перший звітний період для них буде з дати реєстрації по 31 грудня 2019 року.

Але! Це правило не спрацює щодо подання фінзвітності до органів ДФСУ. Річ у тому, що згідно з п.п. 137.4.2 ПКУ перший податковий (звітний) період для новостворених підприємств розпочинається з дати, на яку припадає початок обліку суб’єкта господарювання як платника податку, і закінчується останнім календарним днем податкового (звітного) періоду, в якому відбулася постановка на облік. І новостворені підприємства вперше повинні відзвітувати з податку на прибуток саме за такий період. Причому, як стверджує Мінфін в листі від 21.02.2017 р. № 11130-02-2/4779, разом із декларацією з податку на прибуток такий платник податків повинен подати і фінансову звітність за цей же період.

Зауважте також, що платники податку на прибуток — виробники сільгосппродукції, які обрали річний податковий (звітний) період згідно з п.п. 137.4.1 ПКУ (з 1 липня попереднього року по 30 червня поточного року), складають і подають із відповідною податковою декларацією фінзвітність за перше півріччя минулого звітного року, за минулий звітний рік і за перше півріччя поточного звітного року (абзац третій п. 46.2 ПКУ).

Річна фінансова звітність має бути подана у строго відведені строки. Так, річну фінзвітність підприємства подають не пізніше 28 лютого року, наступного за звітним (абзац перший п. 5 Порядку № 419).

Річну консолідовану фінзвітність юрособи, які мають дочірні підприємства, подають не пізніше строків, передбачених законодавством для її оприлюднення (абзац перший п. 11 Порядку № 419). Нагадаємо, що таким граничним строком може бути або 30 квітня, або 1 червня року, наступного за звітним, — залежно від виду підприємства (див. табл. 1.2 на с. 6).

А ось об’єднання підприємств подають консолідовану річну фінзвітність (якщо це передбачено установчими документами) не пізніше 15 квітня року, наступного за звітним (п. 8 Порядку № 419).

Зверніть увагу: якщо граничний строк подання фінзвітності припадає на неробочий день, такий строк переноситься на перший після вихідного робочий день (п. 10 Порядку № 419).

Платники податку на прибуток подають річну фінансову звітність до органів ДФСУ у строки, передбачені для подання декларації із цього податку (абзац другий п. 5 Порядку № 419).

Зверніть увагу: законодавство встановлює різні строки подання фінансової звітності податківцям і до органів статистики:

— до статистики — не пізніше 28 лютого;

— до фіскального органу — у строки, передбачені для подання декларації, тобто за 2018 рік не пізніше 1 березня (див. табл. 1.3 на с. 8).

При цьому у разі подання фінзвітності в електронному вигляді окремо відзвітувати перед податківцями не вийде, оскільки відправлену звітність «бачать» й органи статистики. А отже, подати річну фінзвітність потрібно не пізніше 28 лютого, тобто раніше граничного строку подання декларації з податку на прибуток (1 березня).

Датою подання фінансової звітності вважають день її фактичної передачі за призначенням

Якщо фінансова звітність надсилається поштою, то такою датою вважають дату отримання адресатом, зазначену на штемпелі підприємства зв’язку, що обслуговує адресата (абзац перший п. 4 Порядку № 419).

1.4. Склад річної фінансової звітності

Фінансова звітність може бути повною і скороченою.

Повну фінзвітність подають усі підприємства, крім бюджетних установ, представництв іноземних суб’єктів господарської діяльності, мікро- та малих підприємств*. Її склад визначено п. 1 розд. ІІ НП(С)БО 1.

* Які підприємства належать до малих і мікропідприємств, див. у табл. 1.1 на с. 4.

Для суб’єктів малого підприємництва (тобто мікро- і малих підприємств) і представництв іноземних суб’єктів господарської діяльності П(С)БО 25 установлено скорочену за показниками фінансову звітність** (ч. 3 ст. 11 Закону № 996, п. 2 розд. ІІ НП(С)БО 1). Причому окремі підприємства з числа суб’єктів малого підприємництва мають право складати Спрощений фінансовий звіт суб’єкта малого підприємництва. Це (п.п. 2 п. 2 розд. І П(С)БО 25):

** Згідно з ч. 3 ст. 11 Закону № 996 право подавати скорочену фінзвітність має бути надане також непідприємницьким товариствам. Проте відповідні зміни до П(С)БО 25 поки що не внесені (див. розділ 8 на с. 100).

— мікропідприємства;

— юрособи, які ведуть спрощений бухгалтерський облік доходів і витрат відповідно до податкового законодавства. Такими нині є юрособи — єдиноподатники групи 3 (п. 44.2 ПКУ).

Форму і порядок складання Спрощеного фінансового звіту містить те ж П(С)БО 25.

У табл. 1.3 наведемо склад фінансової звітності за 2018 рік і строки її подання до органів ДФСУ та статистики для різних суб’єктів господарювання.

Таблиця 1.3. Склад і строки подання річної фінансової звітності

| Суб’єкти підприємництва | Склад річної фінансової звітності | Строк подання до органів: | |

| ДФСУ (разом з відповідною декларацією) | статистики | ||

| 1. Платники податку на прибуток | |||

| Великі і середні підприємства | 1) форма № 1 «Баланс (Звіт про фінансовий стан)»; 2) форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»; 3) форма № 3 «Звіт про рух грошових коштів (за прямим методом)» або форма № 3-н «Звіт про рух грошових коштів (за непрямим методом)»; 4) форма № 4 «Звіт про власний капітал»; 5) форма № 5 «Примітки до річної фінансової звітності»; 6) форма № 6 «Додаток до приміток до річної фінансової звітності «Інформація за сегментами» | «Звичайні» платники податків — не пізніше 1 березня 2019 року. Сільгоспвиробники* — не пізніше 29 серпня 2019 року | Не пізніше 28 лютого 2019 року |

| Малі підприємства | 1) форма № 1-м «Баланс»; 2) форма № 2-м «Звіт про фінансові результати» | «Звичайні» платники податків — не пізніше 1 березня 2019 року. Сільгоспвиробники* — не пізніше 29 серпня 2019 року | Не пізніше 28 лютого 2019 року |

| Мікропідприємства | 1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Звіт про фінансові результати» | ||

| * Маються на увазі виробники сільськогосподарської продукції, визначені п.п. 137.4.1 ПКУ, які обрали річний податковий період, що розпочинається з 1 липня 2018 року і закінчується 30 червня 2019 року. | |||

| 2. Платники єдиного податку | |||

| Єдиноподатники групи 3, що належать до мікро- і малих підприємств | 1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Звіт про фінансові результати» | — | Не пізніше 28 лютого 2019 року |

| Єдиноподатники групи 4 — мікропідприємства | |||

| Єдиноподатники групи 4 — малі підприємства | 1) форма № 1-м «Баланс»; 2) форма № 2-м «Звіт про фінансові результати» | ||

| Єдиноподатники груп 3 і 4, що не відповідають критеріям малого і мікропідприємства | 1) форма № 1 «Баланс (Звіт про фінансовий стан)»; 2) форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»; 3) форма № 3 «Звіт про рух грошових коштів (за прямим методом)» або форма № 3-н «Звіт про рух грошових коштів (за непрямим методом)»; 4) форма № 4 «Звіт про власний капітал»; 5) форма № 5 «Примітки до річної фінансової звітності»; 6) форма № 6 «Додаток до приміток до річної фінансової звітності «Інформація за сегментами» | — | Не пізніше 28 лютого 2019 року |

Але це ще не весь звітний тягар. Так, разом з річною фінзвітністю за 2018 рік підприємства зобов’язані подати ще й так званий Звіт про управління — документ, що містить фінансову і нефінансову інформацію, яка характеризує стан та перспективи розвитку підприємства і розкриває основні ризики та невизначеності його діяльності. Такий обов’язок стосується великих і середніх підприємств. Водночас середні підприємства мають право не відображати в такому Звіті нефінансову інформацію (ч. 7 ст. 11 Закону № 996, абзац восьмий п. 2 Порядку № 419).

У разі подання підприємством консолідованої фінзвітності подається консолідований Звіт про управління.

Згідно з ч. 4 ст. 11 Закону № 996 форму Звіту про управління повинен визначити Мінфін за погодженням із Держстатом. Наказом Мінфіну від 07.12.2018 р. № 982 затверджено Методичні рекомендації зі складання звіту про управляння. А от форму Звіту регулятор розробляти не збирається.

Крім того, підприємства, які здійснюють діяльність у видобувних галузях* або заготівлю деревини** і при цьому становлять суспільний інтерес, повинні подавати ще один документ — Звіт про платежі на користь держави. Такий Звіт є документом, що містить узагальнену інформацію про діяльність суб’єктів господарювання, а також деталізовану інформацію про податки та збори, обов’язкові платежі, які були сплачені або підлягають сплаті на користь держави відповідно до закону.

* Хто належить до таких підприємств, див. на с. 4.

** Відповідно до листа Мінфіну і Держстату від 14.03.2018 р. № 35230-06-5/6959, № 04.3-07/22-18 це підприємства, що здійснюють діяльність, передбачену класом 02.20 «Лісозаготівлі» розділу 02 секції А КВЕД-2010.

Суб’єкти господарювання, які здійснюють діяльність у видобувних галузях, розкривають свої звіти (консолідовані звіти) про платежі на користь держави щорічно, не пізніше 1 вересня року, наступного за звітним періодом, і забезпечують, щоб такі звіти залишалися публічно відкритими протягом щонайменше 3 років (ч. 1 ст. 12 Закону № 2545). Склад Звіту встановлений ст. 6 Закону № 2545.

Для заготівників деревини порядок і строки подання Звіту про платежі на користь держави повинен визначити КМУ. Нині в п. 2 Порядку № 419 зазначено, що такий Звіт подають разом із фінансовою звітністю.

Форму Звіту про платежі на користь держави поки що не затверджено.

1.5. Вимоги до складання фінансової звітності

Метою складання фінансової звітності є надання користувачам для прийняття ними рішень повної, правдивої, неупередженої інформації про фінансовий стан та результати діяльності підприємства (п. 4 розд. І НП(С)БО 1). Інформація, наведена у фінансовій звітності, базується виключно на даних бухгалтерського обліку і має бути тотожна даним аналітичного та синтетичного обліку. Давайте згадаємо основні принципи і правила підготовки фінзвітності.

1. Фінансову звітність складають у грошовій одиниці України — гривні (ст. 5 Закону № 996). До речі, це стосується і підприємств, що застосовують МСФЗ (див. лист Мінфіну від 17.12.2013 р. № 31-08410-07-10/36519). Але! На вимогу користувачів фінзвітність може бути додатково перерахована в інвалюту.

2. Великі та середні підприємства заповнюють форми фінансової звітності в тисячах гривень без десяткових знаків. Виняток — розділ IV «Розрахунок показників прибутковості акцій» форми № 2. Його складають у гривнях з копійками.

Фінансову звітність суб’єктів малого підприємництва (форми № 1-м і № 2-м, а також № 1-мс і № 2-мс) складають у тисячах гривень з одним десятковим знаком (п. 1 розд. I П(С)БО 25).

3. Показники про податок на прибуток, витрати і збитки, вирахування з доходу, вибуття коштів, зменшення складових власного капіталу наводять у дужках (п. 5 розд. ІІ НП(С)БО 1).

4. При складанні фінансової звітності неприпустимо згортати статті активів та зобов’язань, доходів і витрат, крім випадків, передбачених відповідними П(С)БО або МСФЗ (п. 3 розд. IV НП(С)БО 1, п. 6 розд. I П(С)БО 25).

5. Підприємства можуть не наводити статті, за якими відсутня інформація до розкриття. Виняток — випадки, коли така інформація була в попередньому звітному періоді (п. 4 розд. ІІ НП(С)БО 1).

Крім того, при складанні повноформатної фінансової звітності можна додавати статті зі збереженням їх назви і коду рядка з переліку додаткових статей, наведених у додатку 3 до НП(С)БО 1. Але майте на увазі, що стаття в цьому випадку повинна відповідати таким критеріям:

— інформація є суттєвою;

— оцінка статті може бути достовірно визначена.

6. Показники річної фінансової звітності підтверджують результатами попередньо проведеної інвентаризації активів і зобов’язань (ст. 10 Закону № 996 і п. 12 Порядку № 419). Про правила проведення річної інвентаризації активів та зобов’язань ви можете прочитати в «Податки та бухгалтерський облік», 2018, № 94.

7. До фінансової звітності включають показники діяльності філій, представництв, відділень та інших відокремлених підрозділів підприємства (п. 6 розд. ІІ НП(С)БО 1).

8. Фінансова звітність має бути підписана керівником (власником) підприємства або уповноваженою особою у визначеному законодавством порядку і бухгалтером або особою, яка забезпечує ведення бухгалтерського обліку підприємства (ч. 1 ст. 11 Закону № 996).

Якщо бухоблік на підприємстві веде юрособа, яка здійснює діяльність у сфері бухгалтерського обліку та/або аудиту, фінзвітність підписують керівник підприємства (або уповноважена ним особа), а також керівник аудиторської/бухгалтерської фірми (або уповноважена ним особа).

Фінансову звітність підприємства, що становить суспільний інтерес, підписують керівник (або уповноважена ним особа) і головний бухгалтер.

1.6. Відповідальність за порушення порядку подання фінзвітності

Звісно, ми не можемо оминути увагою питання, пов’язані з відповідальністю за порушення порядку подання та оприлюднення фінзвітності.

Як ми говорили раніше, обов’язок з подання фінзвітності поширюється на всіх юридичних осіб, створених відповідно до законодавства України. Крім того, низка суб’єктів господарювання* зобов’язані у строки, передбачені законодавством, оприлюднювати свою річну фінзвітність разом з аудиторським висновком. Недотримання зазначених вимог призведе, передусім, до адміністративної відповідальності, що застосовується до посадових осіб підприємств відповідно до КУпАП.

* Див. табл. 1.2 на с. 6.

Що це за відповідальність, див. у табл. 1.4.

Таблиця 1.4. Адміністративна відповідальність

| № з/п | Вид правопорушення | Штрафні санкції | Норма КУпАП |

| 1 | Відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку, внесення неправдивих даних до фінансової звітності, неподання фінансової звітності, несвоєчасне або неякісне проведення інвентаризації грошових коштів і матеріальних цінностей | Штраф у розмірі від 8 до 15 неоподатковуваних мінімумів доходів громадян (далі — нмдг) (від 136 до 255 грн.) | |

| 2 | Вчинення дій, перелічених у ряд. 1 цієї таблиці, особою, яку протягом року було піддано адміністративному стягненню за одне з таких правопорушень | Штраф у розмірі від 10 до 20 нмдг (від 170 до 340 грн.) | |

| Штрафи, зазначені в ряд. 1 і 2 таблиці, застосовують виключно до підприємств, пов’язаних із бюджетними коштами, оскільки каральними функціями в цьому випадку наділені органи Держаудитслужби (ст. 2341 КУпАП). А вони мають право складати протоколи про адмінправопорушення тільки щодо підконтрольних установ і суб’єктів господарювання. | |||

| 3 | Порушення порядку оприлюднення фінзвітності або консолідованої фінзвітності разом з аудиторським звітом | Штраф у розмірі від 1000 до 2000 нмдг (від 17000 до 34000 грн.) | |

| 4 | Вчинення дії, зазначеної в ряд. 3 цієї таблиці, особою, яку протягом року було піддано адміністративному стягненню за таке правопорушення | Штраф у розмірі від 2000 до 3000 нмдг (від 34000 до 51000 грн.) | |

| Штрафи, зазначені в ряд. 3 і 4 таблиці, накладають такі органи: — на банки — НБУ (ст. 2343 КУпАП); — на небанківські фінансові установи — Нацкомфінпослуг (ст. 24416 КУпАП); — на емітентів, цінні папери яких допущені до торгів на фондових біржах або щодо цінних паперів яких здійснено публічну пропозицію, а також на професійних учасників фондового ринку — НКЦПФР (ст. 24417 КУпАП); — на інших суб’єктів господарювання, зобов’язаних оприлюднювати свою фінзвітність разом з аудиторським звітом, — Орган громадського нагляду за аудиторською діяльністю (ст. 24422 КУпАП). Зазначені норми набирають чинності з 07.02.2019 р. | |||

| 5 | Неподання органам державної статистики даних для проведення державних статистичних спостережень або подання недостовірних відомостей, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, або із запізненням; незабезпечення належного стану первинного обліку | Штраф у розмірі від 10 до 15 нмдг (від 170 до 255 грн.) | |

| 6 | Дії, перелічені в ряд. 5 цієї таблиці, вчинені повторно протягом року після накладення адміністративного стягнення | Штраф у розмірі від 15 до 25 нмдг (від 255 до 425 грн.) | |

| Штрафи, зазначені в ряд. 5 і 6 цієї таблиці, застосовують за неподання фінзвітності органам статистики (див. лист Держкомстату від 01.11.2001 р. № 16-1-67). | |||

А чи загрожує якась відповідальність за неподання фінзвітності до органу ДФСУ платником податку на прибуток або неприбутківцем?

Адміністративну відповідальність у загальному випадку застосувати неможливо. Адже штрафи, встановлені ст. 1642 КУпАП, як ми вже сказали, накладають тільки на посадових осіб суб’єктів господарювання, що фінансуються з бюджету. Органи ДФСУ притягати до відповідальності на підставі цієї статті не мають права (див. УПК № 1046 і роз’яснення з підкатегорії 102.25 БЗ*). А відповідальність, передбачена ст. 1863 КУпАП, і зовсім стосується тільки неподання фінзвітності до органів статистики.

* База знань, розміщена на офіційному сайті ДФСУ (http://zir.sfs.gov.ua).

Але! Як ми вже говорили, на сьогодні фінансова звітність є додатком до декларації з податку на прибуток (звіту про використання доходів (прибутків) неприбуткової організації) та її невід’ємною частиною (абзац другий п. 46.2 ПКУ). У разі неподання до органу ДФСУ фінзвітності податкова звітність не визнається податковою декларацією. Із цього випливає висновок, що

неподання фінансової звітності до органу ДФСУ разом з декларацією з податку на прибуток призводить до накладення штрафу, встановленого п. 120.1 ПКУ

Підтверджують це і податківці в консультації, наведеній у підкатегорії 102.25 БЗ. Розмір штрафу при цьому становить 170 грн. за кожне таке неподання або несвоєчасне подання, а у разі вчинення тих самих дій платником податків, до якого протягом року був застосований штраф за таке порушення, — 1020 грн. за кожне неподання або несвоєчасне подання (п. 120.1 ПКУ).

висновки

- Підприємства зобов’язані подати органам державної статистики річну фінансову звітність за 2018 рік не пізніше 28 лютого 2019 року.

- Окремі підприємства зобов’язані у строки, встановлені законом, оприлюднювати річну фінансову звітність разом з аудиторським висновком.

- Малі та мікропідприємства складають і подають скорочену за показниками фінансову звітність.

- Фінансову звітність складають у гривні, але на вимогу користувачів вона може бути додатково перерахована в інвалюту.

- Неподання фінансової звітності до органів статистики та органів ДФСУ, а також порушення порядку оприлюднення фінзвітності разом з аудиторським звітом призводять до штрафних санкцій.