Оцінка фінінвестицій

Придбання корпоративних прав, цінних паперів, деривативів та/або інших фінінструментів вважають фінінвестицією (п.п. «б» п.п. 14.1.81 ПКУ).

При цьому усі фінансові інвестиції при їх первинному визнанні відображають у бухгалтерському обліку за собівартістю. Останню, нагадаємо, формують із ціни придбання фінінвестиції, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбанням фінінвестиції (п. 4 П(С)БО 12 «Фінансові інвестиції»).

А далі на кожну дату балансу вартість фінінвестицій переглядають — оцінюють за одним із методів (залежно від виду інвестицій).

У зв'язку з цим П(С)БО 12 передбачено 4 методи оцінки фінінвестицій (див. табл. 1).

Таблиця 1. Методи оцінки фінансових інвестицій на дату балансу

| № з/п | Методи оцінки: | Вид фінінвестиції: | |

| 1 | за справедливою вартістю* | фінінвестиції, окрім перерахованих нижче (у рядках 2, 3, 4 таблиці) | |

| 2 | за собівартістю з урахуванням зменшення корисності | фінінвестиції, справедливу вартість яких визначити неможливо | |

| 3 | за собівартістю**, що амортизується | фінінвестиції, що утримуються до їх погашення | |

| 4 | за методом участі в капіталі (МУК)*** | фінінвестиції в асоційовані і дочірні підприємства, в спільну діяльність із створенням юрособи — спільного підприємства (окрім випадків з пп. 17 і 22 П(С)БО 12) | |

| * Про переоцінку фінінвестицій, що обліковуються за справедливою вартістю, див. «Податки та бухгалтерський облік», 2019, № 43, с. 22. ** Приклад оцінки фінінвестицій цим методом наведений у додатку 1 до П(С)БО 12. *** Приклад оцінки фінінвестицій цим методом наведений у додатку 2 до П(С)БО 12. | |||

Нагадаємо, що:

— асоційоване підприємство — підприємство, на яке інвестор має істотний вплив (п. 4 П(С)БО 23 «Розкриття інформації щодо пов'язаних сторін»). При цьому під істотним впливом, зокрема, розуміють володіння 20 % і більше статутного капіталу підприємства (п. 3 П(С)БО 12);

— дочірнє підприємство — підприємство, яке перебуває під контролем материнського (холдингового) підприємства (п. 4 П(С)БО 19 «Об'єднання підприємств»). При цьому про контроль, як правило, можна говорити при володінні часткою в статутному капіталі, що перевищує 50 % (ч. 8 ст. 63, ч. 3 ст. 126 ГКУ).

Оскільки в цьому випадку підприємство придбало солідні корпоративні права (90 % частки в статутному капіталі, тобто отримало контроль), то це фінінвестиція в дочірнє підприємство. Тому

здійснену фінінвестицію підприємству треба обліковувати за методом участі в капіталі

Хоча врахуйте! Метод участі в капіталі не застосовують, якщо (пп. 17 і 22 П(С)БО 12 «Фінансові інвестиції»):

— фінінвестиції утримуються виключно для продажу протягом 12 місяців з дати придбання;

— асоційоване, дочірнє або спільне підприємство веде діяльність в умовах, які обмежують його можливість передавати грошові кошти інвесторові протягом періоду, що перевищує 12 місяців.

У таких випадках фінінвестиції оцінюють за справедливою вартістю з урахуванням пп. 8, 9 П(С)БО 12.

Облік фінінвестицій за МУК

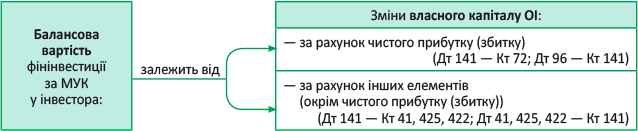

Метод участі в капіталі — метод обліку інвестицій, за яким балансова вартість інвестиції (первісно оціненої за собівартістю) потім на кожну дату балансу переглядається, — коригується (збільшується/ зменшується) на суму збільшення/зменшення частки інвестора у власному капіталі об’єкта інвестування (п. 3 П(С)БО 12). До речі, аналогічний підхід закладений і в МСБО 28.

Таким чином,

за МУК балансова вартість фінінвестиції залежить від зміни загальної величини власного капіталу об’єкта інвестування

і відображається з урахуванням (!) частки інвестора в цих змінах, за винятком змін капіталу, які є результатом операцій між інвестором і об’єктом інвестування (п. 12 П(С)БО 12).

У зв’язку з цим балансову вартість фінінвестицій коригують (відповідно збільшують/зменшують):

— на частку інвестора в чистому прибутку (збитку) об’єкта інвестування (ОІ) за звітний період (з одночасним відображенням цієї суми інвестором у доходах/витратах). Проте при дивідендах балансову вартість фінінвестиції одночасно зменшують (!) на суму визнаних (нарахованих) інвесторові дивідендів від об’єкта інвестування (див. приклад);

— на частку інвестора в сумі зміни загальної величини власного капіталу об’єкта інвестування за звітний період (окрім змін за рахунок чистого прибутку (збитку)) (з відображенням цієї суми інвестором у складі капіталу в дооцінках, іншого додаткового капіталу).

Що впливає на балансову вартість МУК-фінінвестицій

Таким чином, балансова вартість фінінвестиції у інвестора на кожну дату балансу (кінець кварталу, року) відображатиметься з урахуванням змін власного капіталу в ОІ і частки (тобто «участі») інвестора в цих змінах.

Щоправда, врахуйте: балансову вартість фінінвестицій коригують тільки на ті суми змін, які не є результатом операцій між інвестором і ОІ (п. 12 П(С)БО 12). А порядок відображення таких внутрішніх операцій між інвестором і ОІ (скажімо, коли інвестор продає ОІ активи або купує в ОІ активи) врегульований пп. 13, 14 П(С)БО 12.

Податковий облік

МУК-різниці. У малодохідників (що відмовилися від різниць) у податковоприбутковому обліку жодних різниць не виникатиме. А бухоблікові доходи/витрати від участі в капіталі, що виникають за МУК-фінінвестиціями, на загальних підставах братимуть участь у формуванні фінрезультату (об’єкта оподаткування).

А ось високодохідники (і малодохідники- добровольці, що рахують різниці) згідно з вимогами ПКУ повинні «очистити» об’єкт оподаткування від МУК-впливу. Для цього — відображати зменшуючу/збільшуючу різниці (див. табл. 2).

Таблиця 2. Податкові різниці за МУК-фінінвестиціями

| Податкові різниці: | Норма ПКУ | Суть різниці: |

| — зменшуюча різниця | п.п. 140.4.1 | фінрезультат зменшують на суму нарахованих доходів від участі в капіталі інших платників податку на прибуток і платників єдиного податку (тобто на суму доходів, відображену записом Дт 141 — Кт 72) |

| — збільшуюча різниця | п.п. 140.5.3 | фінрезультат збільшують на суму втрат від інвестицій в асоційовані, дочірні і спільні підприємства, розрахованих за МУК (тобто на суму витрат, відображену записом Дт 96 — Кт 141) |

Таким чином, у високодохідників (і малодохідників-добровольців) доходи/витрати від участі в капіталі через різниці не вплинуть на податковий облік (лист ДФСУ від 15.11.2016 р. № 24548/6/99-99-15-02-02-15). Інакше кажучи, на їх податково- прибутковому обліку ніяк не позначиться бухобліковий перерахунок балансової вартості фінінвестицій.

Також врахуйте, що нарахування дивідендів за МУК-фінінвестиціями не потрапляє у бухоблікові доходи (див. приклад). Тому «дивідендної» зменшуючої різниці (за п.п. 140.4.1 ПКУ) за МУК-дивідендами не виникне. Детальніше про дивіденди див. «Податки та бухгалтерський облік», 2019, № 13, с. 12.

ЦП-різниць немає. Ну і про всяк випадок — декілька слів про окремий ціннопаперовий податковий облік і ціннопаперові різниці за п. 141.2 ПКУ. Такий окремий облік ведуть високодохідники і малодохідники-добровольці (у додатку ЦП) тільки (!) за операціями купівлі-продажу цінних паперів. А ось корпоративних прав, виражених в іншій, ніж цінні папери (ЦП) формі, він не стосується.

Тому

за операціями з корпоративними правами ціннопаперові різниці за п. 141.2 ПКУ не виникають,

а такі операції відображають за правилами бухобліку (БЗ 102.16; листи ДФСУ від 04.04.2016 р. № 7327/6/99-99-19-02-02-15, від 24.01.2017 р. № 1314/6/99-99-15-02-02-15).

Продаж частки

Якщо МУК-частку підприємство з часом вирішить продати, то у бухгалтерському обліку доходи від її продажу включають в інші доходи (п. 7 П(С)БО 15). Одночасно з доходом на інші витрати відносять собівартість такої фінінвестиції (тобто її балансову вартість, визначену за МУК, п. 29 П(С)БО 16 «Витрати»).

При цьому бухоблікові доходи і витрати від продажу частки на загальних підставах у податковоприбутковому обліку візьмуть участь у формуванні бухфінрезультату (об’єкта оподаткування). І жодних податкових різниць при продажу частки в податковоприбутковому обліку не виникне.

Щоправда, зверніть увагу: при виході з товариства у Мінфіну інший рецепт — відображати операції не разгорнуто, а згорнуто — з включенням у доходи/витрати тільки дельти (див. лист Мінфіну від 21.12.2018 р. № 35210-07-10/34262 // «Податки та бухгалтерський облік», 2019, № 12, с. 2).

І пам’ятаєте: операція з продажу неціннопаперових корпоративних прав (виражених в іншій, ніж цінні папери формі) за грошові кошти не є об’єктом ПДВ (п.п. 196.1.1 ПКУ; лист ДФСУ від 11.04.2019 р. № 1551/6/99-99-15-03-02-15/ІПК).

Детальніше про продаж корпоративних прав див. «Податки та бухгалтерський облік», 2018, № 34, с. 23.

І для наочності — приклад.

Приклад. У 2017 році підприємство А (інвестор) купило частку у розмірі 90 % (вартістю 90000 грн.) у статутному капіталі підприємства В (об’єкт інвестування). У червні 2019 року підприємство А цю частку збирається продати за 120000 грн. Причому після придбання частки:

— у збитковому 2017-му — чистий збиток підприємства В склав 5000 грн.;

— у прибуткових 2018-му і 2019-му — чистий прибуток підприємства В склав — 30000 грн. (з яких 20000 грн. було спрямовано на виплату дивідендів);

— у 2018-му власний капітал підприємства В збільшився за рахунок збільшення капіталу в дооцінках основних засобів (тобто не за рахунок чистого прибутку) на 8000 грн.

У підприємства А (інвестора) облік фінінвестицій відобразиться такими записами:

Таблиця 3. Облік фінінвестиції за методом участі в капіталі

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Придбання частки | ||||

| 1 | Придбано частку (здійснено фінінвестицію) | 141 | 685 | 90000 |

| 2 | Оплачено вартість частки | 685 | 311 | 90000 |

| Облік частки (фінінвестиції) за МУК | ||||

| 3 | Відображено зменшення балансової вартості фінінвестиції за рахунок чистого збитку звітного періоду (5000 грн. х 90 %) | 963 | 141 | 4500 |

| 4 | Відображено збільшення балансової вартості фінінвестиції за рахунок чистого прибутку звітних періодів (30000 грн. х 90 %) | 141 | 723 | 27000 |

| 5 | Нараховано дивіденди, відображено зменшення балансової вартості фінінвестиції на суму дивідендів, що належать інвесторові (20000 грн. х 90 %) | 373 | 141* | 18000 |

| * Зверніть увагу: оскільки на суму збільшення балансової вартості фінінвестиції за рахунок чистого прибутку в інвестора вже виник дохід (див. операцію 4), то дивіденди, нараховані за МУК-фінінвестиціями, у бухдохід інвестора (фактично повторно) не потрапляють (пп. 3, 7 П(С)БО 15), а лише зменшують балансову вартість фінінвестицій. Детальніше про дивіденди від МУК-фінінвестицій див. у «Податки та бухгалтерський облік», 2019, № 13, с. 12. | ||||

| 6 | Відображено збільшення балансової вартості фінінвестиції за рахунок приросту загальної величини власного капіталу ОІ у звітному періоді (окрім збільшення за рахунок чистого прибутку) (8000 грн. х 90 %) | 141 | 411 | 7200 |

| Балансова вартість фінінвестиції (90000 - 4500 + 27000 - 18000 + 7200): | 101700 | |||

| Продаж частки | ||||

| 7 | Переведено фінансову інвестицію з довгострокових у поточні на момент прийняття рішення про її продаж | 352* | 141 | 101700 |

| * Прийнявши рішення про продаж корпоративних прав (частки), інвестор переводить їх до складу поточних фінансових інвестицій (п. 2.34 Методрекомендацій із заповнення форм фінзвітності, затверджених наказом Мінфіну від 28.03.2013 р. № 433). | ||||

| 8 | Відображено дохід від реалізації частки | 377 | 741 | 120000 |

| 9 | Відображено собівартість реалізованої частки | 971 | 352 | 101700 |

| 10 | Отримано грошові кошти від покупця | 311 | 377 | 120000 |

Як бачимо, у МУК-фінінвестицій є свої особливості. І якщо фінінвестицію помилково не врахували за МУК, то слід виправитися. Для цього:

— у бухобліку помилки минулих років, що вплинули на величину нерозподіленого прибутку (непокритого збитку), виправити шляхом коригування сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року (п. 4 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»), а

— у податковоприбутковому обліку уточнитися за минулі періоди, в яких виявилися викривленими дані декларації з податку на прибуток, і перерахувати фінрезультат (об’єкт оподаткування) з урахуванням доходів/витрат (а у високодохідників і малодохідників-добровольців — ще і податкових різниць) за МУК.

Детальніше про виправлення прибуткових помилок див. «Податки та бухгалтерський облік», 2019, № 25.

висновки

- Фінінвестиції в асоційовані, дочірні, спільні підприємства враховують за МУК.

- Вартість МУК-фінінвестиції на кожну дату балансу переглядають (збільшують/зменшують) залежно від зміни загальної величини власного капіталу об’єкта інвестування.

- Високодохідники і малодохідники-добровольці в податковоприбутковому обліку відображають різниці, щоб виключити вплив доходів і витрат (тобто зміни балансової вартості МУК-фінінвестицій) на об’єкт оподаткування.

- При продажу частки бухоблікові доходи і витрати на загальних підставах беруть участь у формуванні бухфінрезультату (об’єкта оподаткування). Податкових різниць за операціями продажу корпоративних прав не виникає.