Сумніви підприємства небезпідставні. І перш ніж розібратися чому, нагадаємо, що сплачувати податок, тобто ПДВ-зобов’язання, узгоджені за деклараціями або уточнюючими розрахунками (УР), треба виключно через електронний ПДВ-рахунок, відкритий у Казначействі (п. 20 Порядку № 569*, п.п. «б» п. 2001.4 ПКУ)**. Тому помилково сплачені прямо до бюджету грошові кошти не зарахують як сплачений податок. А в рахунок погашення несплачених узгоджених ПЗ будуть автоматом спрямовуватися (списуватися) будь-які суми, що надходять на електронний ПДВ-рахунок, до повного погашення такої заборгованості (п. 22 Порядку № 569).

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

** А ось податкові зобов'язання (ПЗ), донараховані згідно з п. 54.3 ПКУ податковими органами, а також штрафи і пеню (у тому числі при самовиправленнях за допомогою УР) сплачують з поточного рахунку прямо до бюджету (п. 25 Порядку № 569).

У результаті підприємству для погашення уз- годжених ПЗ за декларацією довелося закинути гроші і на ПДВ-рахунок. А через помилковий платіж прямо до бюджету в інтегрованій картці платника (ІКП) утворилася переплата. Виникло запитання: як її повернути?

Спосіб сплати = спосіб повернення

Податківці, як відзначалося, таку переплату (що утворилася через помилковий платіж прямо до бюджету) радили підприємству повернути на ПДВ-рахунок. Проте наскільки законні поради контролерів? Подивимося, що про повернення ПДВ-переплати говориться в ПКУ.

Насправді, спосіб повернення переплати з ПДВ врегульований у ст. 43 ПКУ досить чітко (після того, як з 01.01.2017 р. був підкоригований п. 43.4, а також доданий новий п. 43.41 ПКУ). У них передбачено, що спосіб повернення переплати залежить від способу її утворення. Тобто

важливо, яким чином зайві суми пробралися до бюджету: через електронний ПДВ-рахунок або напряму (повз ПДВ-рахунок)

Інакше кажучи, якою виявилася переплата — «електронною» або «неелектронною».

Оскільки її повернення здійснюють тим же способом і:

— переплату («електронну»), що потрапила до бюджету через ПДВ-рахунок, повертають виключно (!) на електронний ПДВ-рахунок (п. 43.41 ПКУ). А далі, якщо дотримуються умови з п. 2001.5 ПКУ, надлишок коштів з електронного ПДВ-рахунку навіть можна повернути на поточний рахунок платника;

— суми, сплачені з поточного рахунку прямо до бюджету (не через ПДВ-рахунок), повертають одразу на поточний рахунок (у загальному порядку за п. 43.4 ПКУ).

Причому на це зверталася увага ще в листі ДФСУ від 13.02.2017 р. № 3576/7/99-99-07-02-03-17. Тому тут загалом навіть немає особливих варіантів, адже

спосіб утворення переплати визначає спосіб її повернення

Хоча якщо платник захоче вчинити інакше і ПДВ-переплату, сплачену прямо до бюджету, приміром, повертати на ПДВ-рахунок (розраховуючи на те, що так вона швидше зарахується в рахунок поточних платежів — сплати узгоджених ПЗ), податківці будуть тільки раді. І навіть більше! Саме цим способом кмітливі фіскали найчастіше і пропонують повертати суми переплат. Проте чому ж контролери, закривши очі на норми ПКУ, так гаряче висловлюються за повернення переплати на ПДВ-рахунок? Давайте розберемося, в чому ж фокус. Та перш за все освіжімо в пам’яті особливості повернення переплати кожним способом.

Про способи повернення

Повернення на поточний рахунок. У такому разі для повернення ПДВ-переплати (якщо немає ПДВ-боргу) платник подає органу ДФС за місцем адміністрування (обліку) переплати (п. 5 Порядку № 1146***, БЗ 135.04) заяву в довільній формі, в якій зазначає:

— назву помилково (надміру) сплаченого податку/збору/платежу:

— cуму, дату сплати і реквізити платіжного документа, за яким кошти були перераховані до бюджету, а також

— спосіб повернення переплати, тобто напрямок перерахування коштів, що повертаються: «на поточний рахунок платника податків в установі банку» (п. 43.4 ПКУ, п. 6 Порядку № 1146).

Врахуйте, що заяву на повернення треба подати не пізніше 1095 днів з дня утворення переплати (п. 43.3 ПКУ). Інакше після закінчення 1095-денного строку незатребувані суми, що залишилися без руху, спишуть з ІКП (п. 4 п.п. 2 розд. III Порядку № 422****). При цьому подавати заяву на повернення переплати можна в електронній формі через Електронний кабінет, використовуючи меню «Листування з ДФС» (БЗ 140.03, детальніше про це див. «Податки та бухгалтерський облік», 2018, № 77, с. 10).(ср. )

Тоді протягом 20 календарних днів з дня подання заяви платникові повинні повернути гроші на поточний рахунок (п. 43.5 ПКУ, п. 8 Порядку № 1146), тобто:

— орган ДФС не пізніше ніж за 5 робочих днів до закінчення 20-денного строку з дня подання заяви платником готує висновок про повернення коштів (за формою додатка 1 до Порядку № 1146) і передає його для виконання відповідному органу Казначейства або направляє платникові письмову відмову, якщо сума, зазначена в заяві в повному обсязі, за даними органу ДФС, не значиться як переплата (п. 15 Порядку № 1146). Хоча якщо податківці не бачать переплату, платника, що надасть платіжні документи, які підтверджували б її, підтримає суд (див. постанову Верховного Суду від 19.03.2019 р. у справі № 808/661/16 // reyestr.court.gov.ua/Review/80580321), а

— орган Казначейства на підставі отриманого висновку за наявності поточних надходжень протя- гом 5 робочих днів повертає гроші платникові на поточний рахунок (п. 12 розд. I Порядку № 787*****).

Причому з 1 листопада 2019 року на зміну Порядку № 1146 прийде новий Порядок, затверджений наказом Мінфіну від 11.02.2019 р. № 60, який допускає можливість подання електронних заяв, а також формування електронних висновків (за формою додатка 1 до Порядку № 60).

Повернення на ПДВ-рахунок. Щоб повернути на електронний ПДВ-рахунок кошти, що зайшли з нього до бюджету, платник діє схожим чином — подає заяву довільної форми, в якій, зокрема, зазначає напрямок перерахування коштів, що повертаються: «на ПДВ-рахунок платника податків». Строки повернення на електронний ПДВ-рахунок ті ж — протягом 20 календарних днів.

І, до речі, також на ПДВ-рахунок можна повернути «електронну» переплату, що виникла в ІКП після подання зменшуючого УР (детальніше див. «Податки та бухгалтерський облік», 2019, № 34-35, с. 9).

Врахуйте: повернені на ПДВ-рахунок кошти будуть відразу ж спрямовані (використані) на погашення несплачених узгоджених ПЗ з ПДВ (якщо є заборгованість) або на сплату ПЗ за поточною декларацією або збільшуючим УР. Але якщо і після цього грошей на електронному ПДВ-рахунку залишається з головою, то надлишок коштів (у рамках регліміту і умов п. 2001.5 ПКУ) можна повернути з ПДВ-рахунку живими грошима на поточний рахунок, подавши разом із декларацією з ПДВ заяву на повернення — додаток Д4 (детальніше про заповнення Д4 див. у «Податки та бухгалтерський облік», 2017, № 30, с. 31; 2018, № 85, с. 13 і № 39, с. 8).

Тоді протягом 5 робочих днів після граничного строку сплати поточних ПЗ за декларацією платникові повернуть гроші з ПДВ-рахунку на поточний рахунок (п. 21 Порядку № 569).

Тепер про найцікавіше: як повернення переплати впливає на ліміт?

Вплив сплати/повернення на ліміт

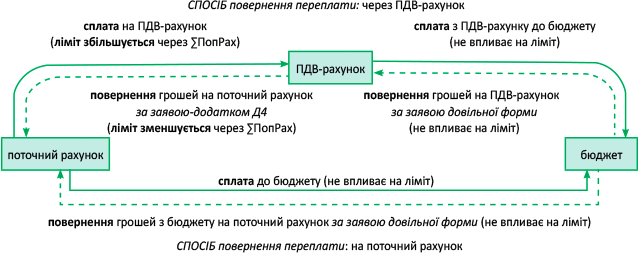

Особливості повернення переплати кожним способом (відповідно через ПДВ-рахунок і прямо з бюджету на поточний рахунок) і їх вплив/невплив на ліміт для наочності покажемо на рисунку:

Вплив способів повернення ПДВ-переплати на ліміт

Зверніть увагу: повернення переплати з бюджету (неважливо — прямо на поточний рахунок або на електронний ПДВ-рахунок) не впливає на ліміт.Тому якщо підприємство, дослухавшись порад контролерів, вирішить повернути гроші, скажімо, на ПДВ-рахунок (у надії, що тоді додасться ліміт), на жаль, насправді суму ліміту це не додасть. Тобто

ліміт реєстрації на суму, повернену з бюджету на ПДВ-рахунок, не збільшиться

До речі, прекрасно знають це і самі контролери, підкреслюючи у БЗ 101.17, що переплата, повернена з бюджету на ПДВ-рахунок, не змінює значення ∑ПопРах і не збільшує ліміт для реєстрації ПН. Оскільки за правилами п. 2001.3 ПКУ значення ∑ПопРах збільшується тільки на суму поповнень, що перераховуються на електронний ПДВ-рахунок платником з власного поточного рахунку.

А далі — і того сумніше. Якщо після повернення переплати, скажімо, на ПДВ-рахунок платник побажає повернути надлишок коштів з ПДВ- рахунку на поточний рахунок (при дотриманні умов п. 2001.5 ПКУ, подавши додаток Д4), ліміт реєстрації взагалі зменшиться (п. 2001.6 ПКУ)! Причому врахуйте: ліміт (∑ПопРах) зменшать відразу (!) за заявою на повернення, тобто на дату подання разом із декларацією заяви-додатка Д4 (п. 2001.6 ПКУ, п. 21 Порядку № 569), а не за фактом повернення грошей на поточний рахунок.

Хоча якщо протягом 5 робочих днів після призначеного строку гроші на поточний рахунок платникові так і не повернуть, ліміт повинні відновити і його зменшення відсторнувати (п. 21 Порядку № 569).

Таким чином, зверніть увагу: зміна ліміту можлива при платежах/поверненнях через ПДВ- рахунок (причому на етапі «поточний рахунок — ПДВ-рахунок», тобто коли сплачуються/повертаються живі гроші):

— при поповненні з поточного рахунку ПДВ- рахунку — ліміт збільшується;

— при заяві на повернення грошей з ПДВ- рахунку на поточний рахунок (за додатком Д4) — ліміт дзеркально зменшується (див. рисунок).

Якщо повернути на ПДВ-рахунок

Ось і виходить, що нічого хорошого не світить, якщо повертати «неелектронну» переплату на електронний ПДВ-рахунок. Оскільки:

— по-перше, повернення грошей на ПДВ-рахунок ліміт не збільшить (сума ліміту не зміниться);

— по-друге, якщо знадобляться живі гроші і ви потім вирішите повертати надлишок коштів з ПДВ-рахунку на поточний рахунок, у вас взагалі зменшиться (!) ліміт. Тобто таким поверненням ви тільки зашкодите самі собі: на рівному місці зменшите ліміт, причому безповоротно ☹. Не кажучи вже про те, що

— по-третє, сам шлях повернення грошей на поточний рахунок (через ПДВ-рахунок) куди довший.

Тому поради контролерів, як бачимо, обертаються втратою часу, і найжахливіше — ліміту! ☹.

Порівняйте! Інша справа, якщо «неелектронну» переплату повертати, як належить, відразу на поточний рахунок. Тоді саме її повернення не вплине на ліміт. Проте якщо після цього отримані кошти пустити з поточного рахунку на поповнення ПДВ-рахунку, то (через ∑ПопРах) збільшиться ліміт (сума для реєстрації ПН)! Тобто повернені кошти допоможуть зі збільшенням ліміту!

Тоді як при поверненні переплати на електрон- ний ПДВ-рахунок збільшення ліміту, як ми з’ясували, не відбудеться, а при подальшому поверненні з ПДВ-рахунку на поточний рахунок ліміт взагалі зменшиться. І навіть якщо далі за рахунок повернених коштів і поповнювати ПДВ-рахунок, тим самим тільки повернемося в ту ж точку: «відмінимо» зменшення ліміту (повернемо його до величини до зменшення). Тож напрошується висновок:

повернення «неелектронної» переплати на електронний ПДВ-рахунок (тобто не тим шляхом) украй невигідне платникові

Суди — на боці платників

Приємно, що за платників, які не погодилися з порадами фіскалів, вступаються суди.

Приміром, у схожій ситуації (коли податківці запропонували підприємству в поданій заяві про повернення переплати на поточний рахунок змінити напрямок повернення «на ПДВ-рахунок») служителі Феміди справедливо розсудили, що необхідність повернення ПДВ-переплати на електронний ПДВ-рахунок виникає виключно у тому випадку, коли такі кошти були зараховані до бюджету з електронного ПДВ-рахунку (що прямо передбачено п. 43.41 ПКУ)! Тому суди першої/другої інстанцій виступили на боці платника (постанова Київського апеляційного адмінсуду від 23.01.2018 р. у справі № 826/7354/17 // reyestr.court.gov.ua/Review/71910518). Причому надалі їх підтримав і Верховний Суд (постанова ВС від 21.03.2019 р. у справі № 826/7354/17 // reyestr.court.gov.ua/Review/80633255).

А ще платники успішно оскаржують у судах бездіяльність податківців (що виражається в непідготовці і неподанні Казначейству «висновків» про повер- нення платникові переплати на поточний рахунок) і через суд повертають переплату: зобов’язують контролерів підготувати і направити Казначейству «висновки» (див. reyestr.court.gov.ua/Review/ 80893159, reyestr.court.gov.ua/Review/81282879).

висновки

- Спосіб повернення ПДВ-переплати з бюджету залежить від способу її утворення.

- Переплату, сплачену до бюджету через ПДВ-рахунок, повертають виключно на електронний ПДВ-рахунок, а переплату, сплачену прямо до бюджету, — відразу на поточний рахунок.

- При поверненні переплати на ПДВ-рахунок ліміт не збільшиться, а при подальшому поверненні з ПДВ-рахунку на поточний рахунок — взагалі зменшиться. Тому якщо «неелектронну» переплату повертати на ПДВ-рахунок, а не на поточний рахунок, то втрачається ліміт.