Крім усього іншого, підприємство, яке закривається, повинне розпрощатися зі статусом платника податків — знятися з обліку в контролюючих органах (п.п. 37.3.1, п. 67.3 ПКУ). Це завдання повинна виконати ліквідаційна комісія (або ліквідатор). До її обов’язків входить проведення цілої низки процедур. Зокрема, потрібно анулювати реєстрацію платника ПДВ, розреєструвати РРО, вести облік заключних операцій, подати останню звітність, погасити всю заборгованість (повернути переплати). Ну а оскільки завершальних заходів багато, то деякі з них здійснюються одночасно. Розглянемо ці питання детальніше.

8.1. Облік у періоді ліквідації

Бухгалтерський облік при ліквідації

Передусім надамо відповідь на запитання: чи потрібно підприємству, яке закривається, на стадії ліквідації вести облік і подавати звітність?

Так, потрібно. Оскільки бухгалтерський облік ведеться безперервно з дня реєстрації підприємства й до його ліквідації (ч. 1 ст. 8 Закону про бухоблік).

Хоча когось можуть збентежити положення ч. 3 ст. 13 Закону про бухоблік, які передбачають, що звітним періодом підприємства, що ліквідується, є період з початку року й до дати прийняття рішення про його ліквідацію. Насправді таким чином виділений лише один із звітних періодів: з початку року й до дати прийняття рішення про ліквідацію. Але це зовсім не означає, що після цього фінзвітність не складається і бухоблік вести не потрібно.

Інша річ, що з дати прийняття рішення про ліквідацію починається ліквідаційний період. І з цієї миті всі обов’язки з ведення обліку покладаються на ліквідаційну комісію. Тому саме ліквідаційна комісія стає відповідальною за відображення в бухгалтерському обліку господарських операцій, пов’язаних з ліквідацією, включаючи оцінку майна і зобов’язань підприємства, а також складання фінансової звітності (ч. 9 ст. 8 Закону про бухоблік).

Тому фінансову звітність потрібно складати аж до ліквідації підприємства. При цьому орієнтуються на загальні правила, встановлені Порядком № 419 і ПКУ. І зокрема, платники податку на прибуток останню фінзвітність разом з останньою декларацією з податку на прибуток повинні будуть подати податківцям (п. 46.2 ПКУ).

До того ж ліквідаційна комісія аж до моменту затвердження ліквідаційного балансу повинна складати і подавати звітність податковим органам, Пенсійному фонду і фондам соціального страхування (ч. 7 ст. 111 ЦКУ). Підписує її в ліквідаційний період від імені керівника голова ліквідаційної комісії (див. консультацію в підкатегорії 129.02 БЗ).

Таким чином,

у разі ліквідації підприємства бухгалтерський і податковий облік його заключних операцій ведеться ліквідаційною комісією за загальними правилами

Крім усього іншого, при ліквідації підприємства в обов’язки ліквідаційної комісії входить складання:

— проміжного ліквідаційного балансу і

— ліквідаційного балансу.

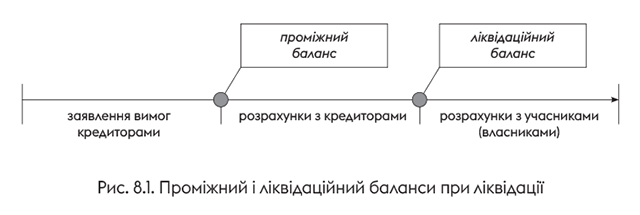

Коли складають кожен із них? Проілюструємо на рис. 8.1.

Тепер про кожен із балансів детальніше.

Проміжний баланс. Після закінчення строку для пред’явлення вимог кредиторів ліквідаційна комісія (ліквідатор) складає проміжний ліквідаційний баланс (ч. 8 ст. 111 ЦКУ). А проміжний він тому, що складається після заявлення вимог кредиторів, але до проведення розрахунків із ними.

Окремої затвердженої форми проміжного балансу немає. Тому його складають за тією ж формою, за якою зазвичай звітує підприємство. Тобто залежно від масштабу підприємства:

— мікропідприємства, єдиноподатники групи 3, непідприємницькі товариства — за формою № 1-мс;

— малі підприємства (крім єдиноподатників групи 3) — за формою № 1-м;

— усі інші підприємства — за формою № 1.

Детальніше про ділення підприємств на мікро-/малі/середні/великі та їх фінзвітність див. у спецвипуску «Податки & бухоблік», 2019, № 101, с. 2.

При цьому проміжний баланс повинен включати:

— відомості про склад майна юрособи, що ліквідується (з урахуванням даних проведеної інвентаризації);

— перелік пред’явлених кредиторами вимог;

— результат розгляду вимог кредиторів.

Такі відомості наводять у додатках до цього балансу в довільній формі.

Навіщо потрібен такий баланс?

За даними проміжного балансу можна зробити висновок про те, чи вистачить активів у підприємства для розрахунків з кредиторами

Тобто після цього стає зрозумілим, за якою процедурою проходитиме ліквідація підприємства: у загальному порядку або при недостатності майна шляхом банкрутства.

Проміжний баланс подають на затвердження учасникам юрособи або органу, який прийняв рішення про ліквідацію. Після затвердження проміжного ліквідаційного балансу можна починати розрахунки з кредиторами.

Як бачимо, проміжний ліквідаційний баланс насправді за своєю суттю ліквідаційним не є. Його, імовірно, можна визначити як проміжний звіт для внутрішнього користування — прийняття рішення про наступну процедуру ліквідації. В усякому разі, податківці подавати його не вимагають. Та й ЦКУ такого обов’язку не передбачає. Хіба що, якщо контролери ним поцікавляться. А ось про «справжній» ліквідаційний баланс можна говорити лише після завершення розрахунків із кредиторами.

Ліквідаційний баланс. Після розрахунків із кредиторами ліквідаційна комісія (ліквідатор) складає ліквідаційний баланс (ч. 11 ст. 111 ЦКУ). Навіщо? Після погашення боргів підприємства він покаже, що залишилося. Тобто

такий баланс містить відомості про майно, яке залишилося та підлягає розподілу між учасниками (власниками)

Окремої затвердженої форми ліквідаційного балансу не існує. Тому його складають за тією ж формою, за якою зазвичай звітує підприємство, тобто:

— мікропідприємства, єдиноподатники групи 3, непідприємницькі товариства — за формою № 1-мс;

— малі підприємства (крім єдиноподатників групи 3) — за формою № 1-м;

— усі інші підприємства — за формою № 1.

Ліквідаційний баланс, так само як і проміжний, подають на затвердження учасникам або органу, який прийняв рішення про ліквідацію. У випадках, передбачених законом, ліквідаційний баланс має бути опублікований протягом 45 днів після затвердження (ч. 5 ст. 14 Закону про бухоблік).

Затверджений ліквідаційний баланс подається податківцям — органу ДПС за основним місцем обліку платника (ч. 11 ст. 111 ЦКУ, див. консультації в підкатегоріях 129.02 і 102.20.02 БЗ). За роз’ясненнями податківців, ліквідаційний баланс є доповненням і невід’ємною частиною останньої декларації з податку на прибуток (див. підкатегорію 102.20.01 БЗ)*.

* Роз’яснення переведене до нечинних у зв’язку з набранням чинності Законом № 466, проте свою актуальність воно не втратило.

Зверніть увагу: на цьому етапі розрахунки з учасниками/власниками ще не здійснені. Тому якщо після розрахунків з кредиторами залишилося якесь майно, то ліквідаційний баланс ще не буде «нульовим». Майно, яке залишилося, розподіляється між учасниками, якщо інше не встановлене установчими документами або законодавством (ч. 12 ст. 111 ЦКУ).

Остання звітність

До зняття підприємства з обліку в контролюючих органах як платника податків, обов’язкових платежів, зборів ліквідаційна комісія (ліквідатор) повинна вести податковий облік і подавати відповідну податкову звітність.

Що ж до останньої звітності, то ч. 10 ст. 111 ЦКУ передбачено: звітність за останній звітний період ліквідаційна комісія повинна скласти і подати контролюючим органам до затвердження ліквідаційного балансу.

Хоча насправді деяка звітність подаватиметься пізніше. Оскільки, по-перше, вже складений і затверджений ліквідаційний баланс разом з останньою декларацією з податку на прибуток бажають бачити контролери. А по-друге, тільки після затвердження ліквідаційного балансу ПДВ-платник може знятися з ПДВ-обліку. Тому в таких випадках останню звітність доведеться подавати вже після затвердження ліквідаційного балансу. А ліквідаційний баланс тут, імовірно, служить орієнтиром того, що попереду заключний звіт.

Та й податківці звертають увагу на те, що після розрахунків з кредиторами до зняття з обліку в контролюючих органах підприємство в особі ліквідатора залишається платником тих податків і зборів, щодо яких виникають об’єкти оподаткування (див. листи ГУ ДПС у Львівській обл. від 20.02.2020 р. № 707/10/ІПК/33.05, ГУ ДФС у м. Києві від 23.11.2016 р. № 7611/С/26-15-12-05-11).

Далі про останню звітність детальніше.

Податок на прибуток. Якщо платник податку на прибуток ліквідується (у тому числі до закінчення першого податкового (звітного) періоду), то останнім податковим (звітним) періодом вважається період, на який припадає дата ліквідації (п.п. 137.4.3 ПКУ). Тому аж до дати ліквідації підприємство залишається платником податку на прибуток і повинне дотримуватися вимог «прибуткового» розд. III ПКУ.

Коли подавати останню декларацію і платити за нею податок?

Якихось спеціальних строків подання останньої декларації з податку на прибуток ПКУ не встановлено. Тому останню декларацію за підсумками останнього звітного періоду слід подати не пізніше загальних строків, установлених п. 49.18 ПКУ. Тобто квартальникам — не пізніше квартальних, а річникам — не пізніше річних строків подання декларації.

Та все ж, щоб не затягувати зі зняттям з податкового обліку, це намагаються зробити якомога раніше. Адже дані останньої ліквідаційної звітності податківці проведуть в інтегрованій картці платника оперативно— датою її подання (п. 2 гл. 4 розд. IV Порядку № 422, консультація в підкатегорії 129.02 БЗ). Тому

зазвичай останню декларацію подають ще до закінчення останнього звітного періоду — як правило, після складання ліквідаційного балансу

Причому цю можливість визнають і податківці. Вони зазначають: якщо дата ліквідації підприємства припадає на середину звітного кварталу (року), платник може подати останню (ліквідаційну) декларацію ще до закінчення звітного (податкового) кварталу (року). При цьому додатком до такої останньої декларації є комплект річної фінансової звітності (за період з початку року до дати ліквідації), у тому числі ліквідаційний баланс (див. листи ДПСУ від 04.10.2019 р. № 581/6/99-00-07-02-02-15/ІПК і від 11.10.2019 р. № 740/6/99-00-07-02-02-15/ІПК).

І не забудьте у вступній частині останньої декларації з податку на прибуток:

— у полі 9 «Особливі відмітки» поставити ліквідаційну відмітку «Х» (вона стане сигналом контролерам, що декларація остання й підприємство перебуває на стадії зняття з обліку);

— у полі 2 «Звітний (податковий) період» зазначити свій базовий період, який застосовувався підприємством з початку року (тобто річники обирають рік, квартальники — квартал) і відповідний звітний період, за який подається остання декларація (у річників — рік, у квартальників — I квартал, півріччя, три квартали, рік) (див. консультацію в підкатегорії 102.20.02 БЗ).

Це ж стосується й сплати податку за такою декларацією. Попри те, що тут, у принципі, діють загальні строки (оскільки спеціальних строків сплати немає), сплатити суму такого податку бажано якомога раніше. Адже підприємство, яке закривається, як ніхто інший, зацікавлене в погашенні податкових зобов’язань і відсутності податкової заборгованості.

ПДВ. Про останню звітність з ПДВ див. на с. 70.

Єдиний податок. У такому разі врахуйте низку моментів.

По-перше, підприємству — платнику єдиного податку при ліквідації не потрібно подавати заяву на відмову від спрощеної системи оподаткування.

Чому? Про ліквідацію єдиноподатника контролюючі органи й так дізнаються від держреєстратора. На підставі отриманого від нього повідомлення (про держреєстрацію припинення юрособи) контролюючі органи самостійно анулюють реєстрацію єдиноподатника і виключать підприємство з реєстру платників єдиного податку (п.п. 2 п. 299.10 ПКУ).

По-друге, для підприємства — платника єдиного податку, яке закривається, останнім звітним (податковим) періодом є період, в якому проведено держреєстрацію припинення юрособи (п. 294.6 ПКУ). Тому подати останню декларацію з єдиного податку потрібно за податковий (звітний) квартал, в якому відбулася ліквідація.

По-третє, окремих строків для подання останньої єдиноподатної декларації та сплати за нею податку ПКУ не встановлено. Тому, хоча, у принципі, діє загальний 40-денний квартальний строк (п.п. 49.18.2 ПКУ) + 10-денний на сплату (п. 57.1 ПКУ), подати останню єдиноподатну звітність і сплатити податок намагаються якомога раніше. Цей момент краще узгодити зі своїми контролюючими органами.

Єдиний соціальний внесок. При ліквідації підприємства потрібно подати ЄСВ-звітність за останній звітний період до дати держреєстрації припинення юрособи і за попередні звітні періоди, якщо вона не подавалася (п. 9 розд. ІІ Порядку № 435). А також якнайшвидше погасити заборгованість, якщо вона є. Адже тільки після цього контролюючі органи повідомлять держреєстратора про відсутність боргів за допомогою форми № 11-ЄСВ. Детальніше про ЄСВ-звітність див. спецвипуск «Податки & бухоблік», 2019, № 75.

Інші податки/збори. Мабуть, далі детально не перераховуватимемо всі податки/збори, оскільки підхід до подання податкової звітності в ліквідаційний період за усіма обов’язковими платежами єдиний.

Так, за правилами п. 49.2 ПКУ податкову звітність потрібно подавати за кожен звітний період, в якому виникають об’єкти оподаткування і показники, що підлягають декларуванню. Тому аж до ліквідації підприємства потрібно звітувати за тими податками/зборами, за якими виникають об’єкти оподаткування.

А ось якщо госпдіяльність уже не здійснюється і відсутні показники, які підлягають декларуванню, то порожні податкові декларації можна не подавати (лист ГУ ДФС у Харківській обл. від 05.07.2019 р. № 3112/ІПК/20-40-14-08-14).

8.2. ПДВ-розреєстрація

Якщо підприємство, що ліквідується, — платник ПДВ, то його ПДВ-реєстрацію доведеться анулювати. Коли при ліквідації можна знятися з ПДВ-обліку? Відповідь на це запитання ви дізнаєтеся саме зараз.

Коли починати ПДВ-розреєстрацію?

Передусім майте на увазі: безпосередньо прийняте рішення про ліквідацію, як і запис про нього в ЄДР, на ПДВ-облік жодним чином не впливає. Тобто це ще не привід для ПДВ-розреєстрації. І підприємство, як і раніше, продовжує складати та реєструвати податкові накладні, відображати податкові зобов’язання і податковий кредит, подавати звітність з ПДВ та сплачувати податок. Єдина відмінність у тому, що курирувати увесь цей процес буде ліквідаційна комісія або ліквідатор.

Ситуація не зміниться й після затвердження проміжного ліквідаційного балансу (про проміжний і ліквідаційний баланси див. на с. 62). Тому якщо при розрахунках з кредиторами доведеться продавати майно юрособи, такі операції в загальному порядку оподатковують ПДВ.

Про ПДВ-розреєстрацію може йтися тільки після затвердження ліквідаційного балансу

Нагадаємо: для ПДВ-анулювання при ліквідації є спеціальна підстава (п.п. «б» п. 184.1 ПКУ, п.п. «б» п. 5.1 Положення № 1130). Вона дозволяє знятися з ПДВ-обліку тільки після затвердження ліквідаційного балансу.

При цьому ініціатива може виходити як від вас, так і від податківців (п. 184.2 ПКУ).

За рішенням платника. У такому разі платник подає до контролюючого органу за місцем обліку заяву на анулювання ПДВ-реєстрації за формою № 3-ПДВ (див. додаток 3 до Положення № 1130). Її можна подати в електронній формі (п. 5.3 Положення № 1130). І якщо в контролерів немає претензій, вони анулюють ПДВ-реєстрацію на дату подання такої заяви (п. 184.2 ПКУ, п. 5.11 Положення № 1130).

Щоправда, майте на увазі: якщо платник до подання заяви повністю не розрахувався з бюджетом, податківці можуть запропонувати подати заяву на анулювання за формою № 3-ПДВ ще раз — після проведення розрахунків з бюджетом за підсумками останнього звітного періоду (п. 5.4 Положення № 1130). У такому разі доведеться подати її повторно. І в графі «Дата проведення розрахунків із бюджетом за податковими зобов’язаннями останнього податкового періоду» зазначити дату сплати податкових зобов’язань, що відповідає даті розрахунків з бюджетом за підсумками останнього періоду (див. консультацію в підкатегорії 101.02 БЗ).

За рішенням податківців. У такому разі жодних заяв контролерам подавати не потрібно. Податківці самостійно під час проведення постійного моніторингу при виникненні відповідних підстав приймуть рішення про анулювання платника ПДВ. І проведуть ПДВ-розреєстрацію автоматично, після того як в ЄДР буде внесено запис про державну реєстрацію припинення юрособи (п. 184.2 ПКУ, п. 5.5 Положення № 1130).

Анулювання ПДВ-реєстрації у такому разі здійснюється на дату державної реєстрації припинення юрособи (п. 184.2 ПКУ).

При цьому ПДВ-розреєстрацію контролери оформлять рішенням за формою № 6-РПДВ (див. додаток 5 до Положення № 1130). У ньому буде зазначена причина анулювання. Один примірник рішення протягом 3 робочих днів після дня анулювання направлять платнику (п. 184.10 ПКУ).

Наслідки тут, загалом, ті ж. Відмінність лише в тому, що в цьому випадку ПДВ-розреєстрація відкладається аж до дати остаточної ліквідації підприємства. Тоді як, узявши ініціативу до своїх рук, із статусом ПДВ-платника ви можете розпрощатися вже після затвердження ліквідаційного балансу (не чекаючи остаточної ліквідації). І, отже, при проведенні розрахунків з учасниками (власниками) уникнути ПДВ. Щоправда, тут варто ретельно зважити всі «за» та «проти». І врахувати, що анулювання супроводжує умовне постачання за п. 184.7 ПКУ (про нього ще поговоримо детально) з нарахуванням податкових зобов’язань з ПДВ.

З якої дати особа — неплатник ПДВ? Особа втрачає статус ПДВ-платника з дня, що настає за датою анулювання.

Як зазначалося, анулювання ПДВ-реєстрації здійснюється на дату (п. 184.2 ПКУ, п. 5.11 Положення № 1130):

— подання заяви платником ПДВ за формою № 3-ПДВ або

— прийняття рішення контролюючим органом про анулювання ПДВ-реєстрації на дату державної реєстрації припинення юрособи.

Зауважте:

у день анулювання ПДВ-реєстрації особа ще є платником ПДВ (див. підкатегорію 101.16 БЗ)

З наступного дня особа стає неплатником ПДВ і втрачає права на віднесення сум податку до податкового кредиту та складання податкових накладних (п. 184.5 ПКУ).

Реєстрація останніх податкових накладних

До дати анулювання бажано зареєструвати всі податкові накладні (ПН) і розрахунки коригування (РК).

Зауважте: день анулювання є останнім днем, коли можна складати і реєструвати ПН/РК (п. 184.6 ПКУ, консультація в підкатегорії 101.16 БЗ). У свою чергу, для покупців ПН/РК, складені та зареєстровані постачальником у день анулювання, є підставою для віднесення зазначених у них сум до податкового кредиту (див. лист ДФСУ від 27.12.2017 р. № 3157/6/99-99-15-03-02-15/ІПК).

А ось після дати анулювання зареєструвати ПН/РК уже буде неможливо. Навіть якщо граничні строки реєстрації ПН/РК ще не минули.

Щоправда, у п. 184.5 ПКУ сказано, що після анулювання особа втрачає право тільки на складання ПН. А ось про неможливість їх реєстрації нічого не сказано. Проте водночас п. 8 Порядку № 1246 установлено, що і складати, і реєструвати ПН/РК може тільки постачальник — платник ПДВ. До того ж і ЄРПН-система налагоджена таким чином, що зареєструвати ПН/РК (навіть датовані до анулювання зі строком реєстрації, який ще не закінчився) після анулювання ПДВ-реєстрації вже неможливо.

Тому якщо якісь ПН/РК при анулюванні залишаться незареєстрованими, майте на увазі, що:

1) податкові зобов’язання за ними в ПДВ-декларації все одно відобразити доведеться;

2) штрафи за нереєстрацію «непрострочених» на дату анулювання ПН/РК не застосовуються. Про це говорять податківці в консультації з підкатегорії 101.28 БЗ;

3) покупці через відсутність зареєстрованих ПН/РК, на жаль, не зможуть відобразити податковий кредит.

Умовне постачання

При ПДВ-розреєстрації не забувайте про п. 184.7 ПКУ. Він вимагає визнати умовне постачання і нарахувати умовні податкові зобов’язання (ПЗ) за залишками невикористаних активів. Розглянемо цей обов’язок детальніше.

Коли потрібно нарахувати умовні ПЗ? Умовні ПЗ потрібно нарахувати в останньому звітному ПДВ-періоді не пізніше дати анулювання.

Умови для нарахування ПЗ. Умовні ПЗ нараховують за активами:

— які на момент анулювання ПДВ-реєстрації фактично залишилися не використаними платником в оподатковуваній діяльності і

— за якими суми вхідного ПДВ були включені до складу податкового кредиту (ПК).

Таким чином,

визнати умовне постачання і нарахувати умовні ПЗ потрібно за активами, що залишилися на момент анулювання ПДВ-реєстрації, якщо за ними був відображений ПК

Навіщо? Такі умовні ПЗ покликані компенсувати ПК.

Майте на увазі, що не потрібно нараховувати умовні ПЗ:

— за активами, які придбавалися без ПДВ (зокрема, у неплатників ПДВ);

— якщо за вхідним ПДВ з будь-яких причин не був відображений ПК (див. листи ДФСУ від 05.07.2019 р. № 3130/6/99-99-15-03-02-15/ІПК і від 30.11.2017 р. № 2771/6/99-99-15-03-02-15/ІПК), оскільки в таких випадках компенсувати, по суті, нічого. Наприклад, ПК не був підтверджений ПН або було вирішено притримати ПК до 1095 днів (п. 198.6 ПКУ). Або ПК був відображений не в повному обсязі (див. постанову ВС від 03.03.2020 р. у справі № 808/4833/13-а за посиланням: reyestr.court.gov.ua/Review/ 87963168);

— за активами, придбаними з ПДВ, за якими раніше вже були нараховані компенсуючі ПЗ за п. 198.5 ПКУ (п. 11 Порядку № 1307), оскільки ПК за ними вже й так компенсувався.

За якою ставкою нараховувати умовні ПЗ? У п. 184.7 ПКУ про це нічого не сказано. Проте оскільки умовні ПЗ повинні компенсувати ПК, їх нараховують за тією ж ставкою ПДВ (20 % або 7 %), за якою раніше був відображений ПК.

Яким активам світять умовні ПЗ? Формально в п. 184.7 ПКУ сказано про (1) товари/послуги і (2) необоротні активи, не використані в оподатковуваних операціях у межах госпдіяльності. Але якщо зануритися глибше, то коло об’єктів, що підпадають під умовні ПЗ, виходить набагато ширше (див. табл. 8.1).

Таблиця 8.1. Активи, за якими нараховують умовні ПЗ за п. 184.7 ПКУ

| Активи | Пояснення |

| Товари | До товарів належать усі види запасів підприємства, що обліковуються на балансі, зокрема: — виробничі запаси (рахунок 20); — малоцінні та швидкозношувані предмети (рахунок 22); — товари (рахунок 28) |

| Послуги | Якщо отримана послуга фактично спожита і відображена у витратах (тобто використана в госпдіяльності), то умовні ПЗ нараховувати не потрібно. Нарахувати їх доведеться за тими послугами з вхідним ПДВ, які «зависли» у складі готової продукції, незавершеного виробництва, а також необоротних активів, виготовлених господарським способом, у тому числі в незавершених капітальних інвестиціях. Те саме стосується таких послуг, отриманих від нерезидентів, за якими був відображений ПК |

| Необоротні активи | До необоротних належать такі активи, що обліковуються на балансі підприємства (у тому числі незамортизовані та/або не введені в експлуатацію): — основні засоби (рахунок 10); — інші необоротні матеріальні активи (рахунок 11), включаючи малоцінні необоротні матеріальні активи (субрахунок 112); — нематеріальні активи (рахунок 12) |

| Готова продукція, незавершене виробництво (НЗВ), капітальні інвестиції | За готовою продукцією (рахунок 26), НЗВ (рахунок 23) і капінвестиціями (рахунок 15) ПК у чистому вигляді може й не бути, оскільки маємо справу з продуктом, який безпосередньо створюється підприємством. Проте для його створення могли використовуватися запаси і послуги, вхідний ПДВ за якими був включений до ПК. Тому, вважаємо, у цьому випадку потрібно відштовхуватися від компонентів собівартості та нараховувати умовні ПЗ за тими товарами/послугами, використаними в створенні готової продукції, НЗВ і капітальних інвестицій, за якими був відображений ПК |

| Дебіторська заборгованість | Як пояснюють податківці, нарахувати умовні ПЗ потрібно за дебіторською заборгованістю за сплаченими, але не отриманими товарами/послугами, необоротними активами, суми вхідного ПДВ за якими були включені до ПК (див. підкатегорію 101.03 БЗ). Йдеться про суми, що обліковуються за дебетом субрахунків 371, 377 |

А що коли провадили і пільгову, і оподатковувану діяльність, після чого залишилися активи подвійного призначення, за якими ПДВ розподілявся за правилами ст. 199 ПКУ (див. с. 29)? Як у цьому випадку визнавати умовне постачання і нараховувати умовні ПЗ?

У такому разі частина вхідного ПДВ уже й так частково компенсувалася розподільчими ПЗ. Тому умовні ПЗ нараховують виходячи з тієї частини вартості активів, на яку розподільчі ПЗ за ст. 199 ПКУ не нараховувалися (див. лист ДФСУ від 14.05.2019 р. № 2156/6/99-99-15-03-02-15/ІПК).

База для умовних ПЗ. Пункт 184.7 ПКУ вимагає нарахувати умовні ПЗ при анулюванні ПДВ-реєстрації виходячи із звичайної ціни відповідних активів. Щоправда, при цьому конкретний механізм визначення звичайних цін для ПДВ-обліку ПКУ не визначений. У п.п. 14.1.71 ПКУ тільки сказано, що звичайна ціна — це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено ПКУ. І якщо не доведене зворотне, вважається, що така звичайна (договірна) ціна відповідає рівню ринкових цін. У свою чергу, визначення ринкової ціни розкриває п.п. 14.1.219 ПКУ.

На це ж поняття звичайної ціни, не пояснюючи, як її визначати при ПДВ-анулюванні, але натякаючи на ринкову ціну, посилаються й податківці (див. листи ДФСУ від 30.11.2017 р. № 2771/6/99-99-15-03-02-15/ІПК і від 25.10.2017 р. № 2370/6/99-99-15-03-02-15/ІПК).

Хоча якщо звичайні ціни на активи за період з дати їх придбання до дати анулювання ПДВ-реєстрації істотно не змінилися, то, на наш погляд, коректніше умовні ПЗ нарахувати виходячи з покупної (залишкової) вартості активів. Адже в п. 184.7 ПКУ закладений компенсаційний механізм, завдання якого — нівелювати ПК. Причому, схоже, з таким нарахуванням умовних ПЗ при анулюванні погоджуються й податківці, донараховувавши їх, наприклад, за необоротними активами на залишкову вартість (див. постанову ВС від 22.11.2019 р. у справі № 803/777/16 за посиланням: reyestr.court.gov.ua/Review/85836619).

ПН при анулюванні. На умовні ПЗ при анулюванні складають ПН з типом причини «10» (п. 8 Порядку № 1307). У такій ПН (див. підкатегорію 101.16 БЗ):

— у заголовній частині в реквізитах продавця підприємство наводить свої дані;

— у реквізитах покупця: у полі «Отримувач (покупець)» зазначає своє найменування та умовний ІПН «600000000000». А ось податковий номер покупця (поле «Податковий номер платника податку або серія (за наявності) та номер паспорта») не заповнює;

— у «номенклатурній» гр. 2 зазначає реквізити (дати і порядкові номери) вхідних ПН, на підставі яких формувався ПК за активами, що потрапили під умовне постачання;

— у гр. 4 зазначає «грн»;

— у гр. 10 наводить вартість (частина вартості) активів, на яку нараховуються умовні ПЗ при анулюванні;

— у гр. 11 зазначає суму ПДВ;

— гр. 3.1, 3.2, 3.3, 5 — 9, 12 не заповнюються.

Скласти таку ПН можна й останнім днем анулювання. При цьому за її нереєстрацію в ЄРПН штраф не загрожує (див. підкатегорію 101.28 БЗ).

Умовні ПЗ у декларації. Умовні ПЗ відображають у рядках 4.1 та/або 4.2 останньої декларації з ПДВ. А також їх розшифровують у таблиці 1 додатка Д5 в окремих рядках: «6000000000000 (рядок 4.1 декларації)», «6000000000000 (рядок 4.2 декларації)» (див. підкатегорію 101.24 БЗ). Зауважте: навіть якщо ПН на умовні ПЗ не зареєстрована, такі ПЗ все одно потрібно задекларувати в останній декларації з ПДВ.

У бухгалтерському обліку нарахування умовних ПЗ при анулюванні відображають записом: Дт 949 — Кт 641/ПДВ.

Загалом візьміть до відома: залишки невикористаних активів (за якими був відображений ПК) при ПДВ-розреєстрації призводять до умовних ПЗ. Тому їх краще реалізувати ще до анулювання ПДВ-реєстрації.

Остання ПДВ-звітність

При анулюванні ПДВ-реєстрації останнім звітним періодом є період, який розпочинається з дня, що настає за останнім днем попереднього звітного періоду, і закінчується днем такого анулювання (п. 184.6, п.п. «б» п. 202.1 ПКУ, п. 5.12 Положення № 1130). Тому якщо ПДВ-реєстрація анулюється в середині місяця, останній звітний період буде скороченим.

Утім, якихось спеціальних строків подання останньої декларації з ПДВ при анулюванні ПКУ не встановлено. Є тільки строки для стандартного періоду. Тому

подати останню декларацію потрібно в загальні строки, встановлені пп. 49.18 і 203.1 ПКУ

Підтверджують це й податківці (див. консультацію в підкатегорії 101.23, лист ДФСУ від 11.07.2018 р. № 3065/6/99-99-15-03-02-15/ІПК і роз’яснення ГУ ДПС у Дніпропетровській обл. за посиланням: dp.tax.gov.ua/media-ark/news-ark/403632.html).

Наприклад, якщо ПДВ-реєстрацію підприємству анулювали 15.07.2020 р., то останню декларацію з ПДВ слід подати за період з 1 по 15 липня — не пізніше 20.08.2020 р.

Але, вважаємо, якщо ви захочете подати її раніше, податківці це тільки схвалять.

І не забудьте в заключній частині останньої декларації з ПДВ поставити ліквідаційну відмітку «Х» про те, що звітуєте востаннє. Її проставляють у спеціальному полі — «Відмітка про подання за останній звітний (податковий) період у разі анулювання реєстрації платником податку».

Майте на увазі: остання декларація — остання нагода включити до ПК податок за вхідними ПН постачальників (у тому числі відкладений).

Також зауважте: після анулювання ПДВ-реєстрації особа виключається з Реєстру платників ПДВ. Подати уточнюючі розрахунки до колишніх декларацій з ПДВ вже не вийде (див. підкатегорію 101.03 БЗ). Тому до останнього звітного періоду потрібно підійти з особливою увагою. Адже після зняття з ПДВ-реєстрації виправити помилки буде неможливо.

Розрахунки з бюджетом

Як здійснюються розрахунки з бюджетом за останньою декларацію з ПДВ? Тут усе залежить від того, якою виявилася остання звітність (додатною або від’ємною), і наявності коштів на електронному ПДВ-спецрахунку. Розглянемо варіанти у табл. 8.2 на с. 71.

Таблиця 8.2. Розрахунки з бюджетом за останньою декларацією

| Якщо в останній декларації: | Пояснення |

| податок до сплати (ряд. 18) | Суми податку, задекларовані в останній декларації з ПДВ, Казначейство перерахує з електронного ПДВ-рахунку до бюджету не пізніше граничного строку, установленого для самостійної сплати податкових зобов’язань. Зауважте: якщо коштів на електронному рахунку для сплати податку недостатньо, доведеться поповнити електронний рахунок з власного поточного рахунку. Причому навіть якщо на дату такого поповнення ви вже не є платником ПДВ, оскільки сплатити податок потрібно у будь-якому разі (п. 184.8 ПКУ, п. 27 Порядку № 569). Майте на увазі: податок платити не доведеться, а на його суму зменшать бюджетне відшкодування, якщо воно було заявлене в минулих періодах і ще не відшкодоване |

| бюджетне відшкодування (ряд. 20.2) | Якщо в останній декларації заявлено бюджетне відшкодування, його можна отримати. Воно надається протягом строків, визначених розд. V ПКУ, незалежно від того, будете ви платником ПДВ на дату отримання такого бюджетного відшкодування чи ні (п. 184.9 ПКУ, консультація в підкатегорії 101.26 БЗ) |

| від’ємне значення (ряд. 21) | Зауважте: від’ємне значення, відображене в ряд. 21 останньої декларації, згорить. Проте якщо хочете врятувати такий від’ємний ПДВ, його можна заявити до бюджетного відшкодування (п. 184.9 ПКУ, див. консультацію в підкатегорії 101.26 БЗ). Але тільки за умови, що: (1) від’ємне значення є «оплаченим» і (2) воно не виходить за межі ліміту реєстрації. Якщо ж заявити бюджетне відшкодування не можна, з від’ємним ПДВ можна попрощатися |

Закриття електронного ПДВ-спецрахунку

Анулювання ПДВ-реєстрації є підставою для закриття платнику електронного ПДВ-спецрахунку (п. 2001.8 ПКУ, п. 7 Порядку № 569). Причому для цього вам нічого робити не потрібно.

Казначейство закриє електронний рахунок самостійно на підставі реєстру, отриманого від ДПСУ

У такому реєстрі будуть наведені відомості про платника податків і суму коштів, що підлягає перерахуванню з його електронного рахунку до бюджету (п. 7 Порядку № 569).

Строки, протягом яких має бути закритий електронний ПДВ-спецрахунок, Порядком № 569 не встановлені. Але, судячи з усього, закриють такий рахунок тільки після проведення розрахунків з бюджетом за результатами останнього податкового періоду. Тобто після того, як буде сплачений податок за останньою декларацією (п. 27 Порядку № 569). Про те, що електронний ПДВ-спецрахунок закритий, Казначейство повідомить податківців.

Нестача коштів на ПДВ-спецрахунку. Якщо для сплати податку за останньою декларацією коштів спецрахунку буде недостатньо, то електронний ПДВ-спецрахунок закриють тільки після того, як ви його поповните шляхом перерахування на нього необхідної суми коштів з поточного рахунку. Причому закинути кошти потрібно, навіть якщо ваша ПДВ-реєстрація вже анульована і ви більше не є платником ПДВ (п. 184.8 ПКУ, п. 27 Порядку № 569).

Надлишок на електронному ПДВ-рахунку. А що, коли ситуація зворотна й після розрахунків з бюджетом за останньою декларацією на електронному ПДВ-спецрахунку залишилися грошові кошти?

У такому разі зауважте: зайві кошти з ПДВ-спецрахунку при закритті в повному обсязі будуть перераховані до бюджету (п. 7 Порядку № 569). Далі їх можна повернути з бюджету в порядку, передбаченому п. 43.4 ПКУ. Тобто за заявою довільної форми. Кошти повинні повернути на поточний рахунок платника, оскільки електронний ПДВ-спецрахунок уже закритий (п. 43.41 ПКУ). До речі, за заявою довільної форми можна повернути з бюджету й особову переплату з ПДВ, що значиться в інтегрованій картці платника. Але за умови, що з моменту її утворення не минуло 1095 днів. Детальніше про повернення переплат див. на с. 75.

Утім, щоб уникнути таких проблем, зайві кошти краще вивести з електронного ПДВ-спецрахунку завчасно — ще до ПДВ-розреєстрації та подання останньої декларації. Тобто повернути їх можна з ПДВ-спецрахунку на поточний рахунок за допомогою додатка Д4, поданого з однією з попередніх декларацій (детальніше див. «Податки & бухоблік», 2020, № 21, с. 22; 2018, № 85, с. 13, № 39, с. 8).

Ну а ще краще — при анулюванні тримати стан ПДВ-спецрахунку під контролем, залишивши (закинувши) гроші тільки під остаточний розрахунок.

8.3. Розреєстрація РРО

У вас був реєстратор розрахункових операцій (РРО)? Тоді при ліквідації підприємства його необхідно зняти з обліку в контролюючих органах.

Таку процедуру регулює гл. 4 розд. ІІ Порядку № 547. При цьому ініціатива може виходити як від вас, так і від податківців.

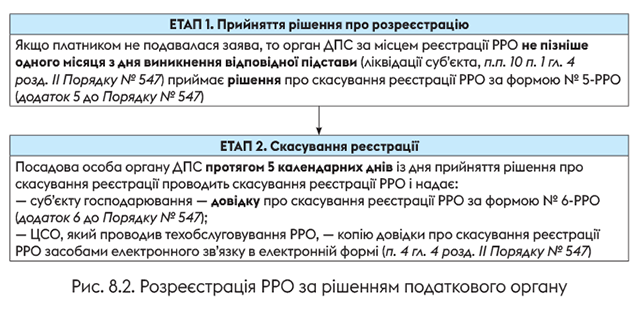

За рішенням податківців

Розпочнемо з ситуації, коли підприємство жодних дій з РРО-розреєстрації не здійснює. Тоді скасування реєстрації РРО відбувається за рішенням органу ДПС таким чином (див. рис. 8.2):

Таким чином, можна нічого не робити, а дочекатися, коли рішення про скасування реєстрації РРО прийме орган ДПС. Оскільки, дізнавшись про ліквідацію підприємства, податківці повинні будуть розреєструвати РРО самостійно.

Утім, при цьому варіанті, якщо змога, РРО в центрі сервісного обслуговування (ЦСО) все-таки краще розпломбувати (абзац четвертий п. 3 гл. 4 розд. ІІ Порядку № 547).

У такому разі самостійну розреєстрацію РРО контролери оформлять рішенням. І на його підставі суб’єкту нададуть довідку про те, що РРО розреєстровано.

Як бачите, строк примусової розреєстрації РРО неконкретний. Лише встановлено, що податківці повинні прийняти рішення «не пізніше одного місяця з дня виникнення підстав для скасування реєстрації РРО». А отже, точну дату розреєстрації РРО неможливо знати заздалегідь.

Тому якщо у вас ще жевріє надія, що, закриваючись, РРО вийде продати, то варто взяти ініціативу до своїх рук та розреєструвати його самостійно за заявою.

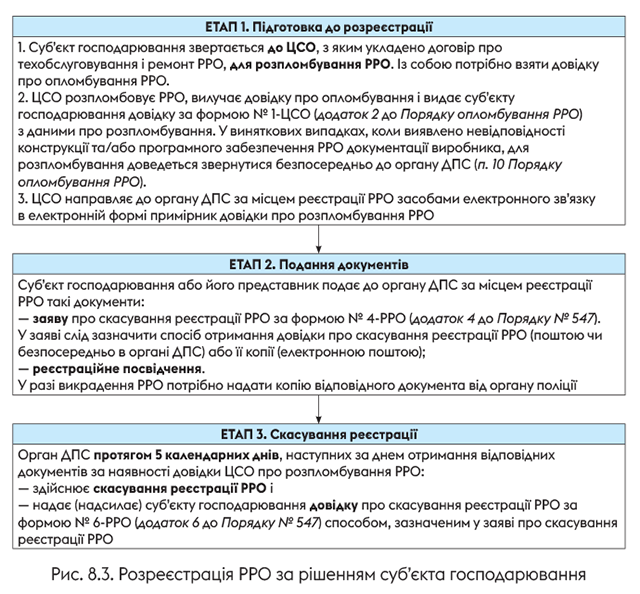

За рішенням платника

Процедуру РРО-розреєстрації при цьому варіанті наведемо на рис. 8.3:

Таким чином, у цьому випадку РРО розреєструють на підставі заяви суб'єкта господарювання. Однак ще до її подання необхідно попередньо розпломбувати РРО в ЦСО, з яким укладено відповідний договір.

Зверніть увагу: якщо на РРО була зареєстрована книга обліку розрахункових операцій (КОРО), її розреєструють одночасно з РРО.

8.4. Процедура зняття з обліку

Процедуру зняття з обліку врегульовано Законом № 755 і розд. ХI Порядку № 1588.

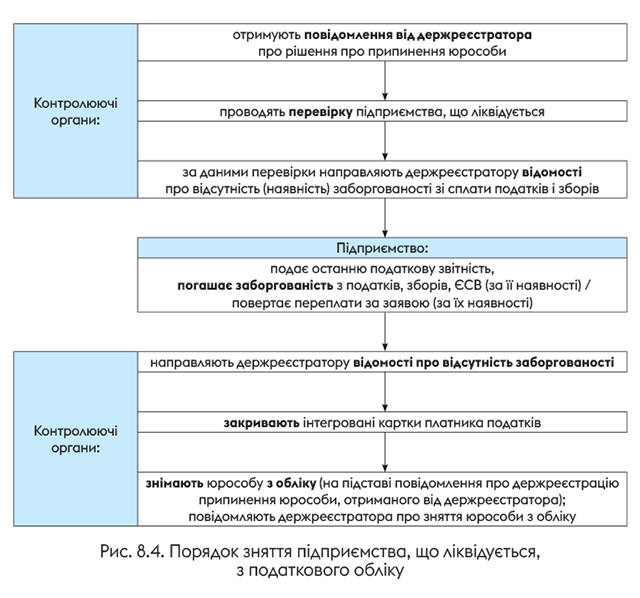

З чого все розпочинається? Ще з моменту внесення держреєстратором до ЄДР запису про рішення засновників (учасників) про припинення юрособи. Адже, як передбачено ч. 2 ст. 13 Закону № 755 і п. 11.1 Порядку № 1588,

про початок ліквідації — внесення запису про рішення про припинення юрособи держреєстратор повинен повідомити контролюючі органи, зокрема, органи ДПС, статистики, ПФУ

Для них це стане сигналом, щоб ініціювати процедуру зняття з обліку. Такі відомості доводяться також і до контролюючих органів за неосновним місцем обліку платника (пп. 11.5 і 11.7 Порядку № 1588).

Зверніть увагу: усі ці дії держоргани повинні здійснити самостійно. На цьому етапі вам нічого робити не потрібно. Тому окремо сповіщати контролюючі органи про свою майбутню ліквідацію не слід (п.п. 16.1.10 ПКУ).

Що далі? Далі підприємство, яке закривається, повинне готуватися до перевірок. Його перевірять контролюючі органи (податкова, органи Пенсійного фонду, фондів соціального страхування) щодо дотримання законодавства зі сплати податків та зборів, ЄСВ, а також інших обов’язкових платежів. Особливості перевірок усіх контролюючих органів ми описувати не будемо. Зосередимося тільки на перевірках податківців.

Податкова перевірка

Початок процедури припинення юрособи є підставою для проведення органами податкової служби документальної позапланової перевірки (п.п. 78.1.7 ПКУ). Щоправда, у який строк її керівником має бути прийнято рішення про проведення такої перевірки, ані ПКУ, ані Порядком № 1588 не визначено (див. підкатегорію 130.03 БЗ).

Єдине, п. 11.6 Порядку № 1588 вимагає від контролюючих органів організовувати і планувати заходи податкового контролю при ліквідації так, щоб вимоги щодо сплати платежів були сформовані до підприємства, яке ліквідується, не пізніше строку, встановленого для заявлення вимог кредиторів. З огляду на це, інформація про строк заявлення вимог кредиторів, отримана контролюючим органом за основним місцем обліку платника, також доводиться до відома контролюючих органів за його неосновним місцем обліку (п. 11.7 Порядку № 1588).

Порядок проведення заключної позапланової перевірки підпорядковується загальним нормам ПКУ. А це означає, що:

1) рішення про проведення документальної позапланової перевірки оформляється наказом. Копія цього наказу до початку проведення перевірки має бути вручена платнику (п. 78.4 ПКУ);

2) допуск посадових осіб контролюючих органів до перевірки здійснюється згідно зі ст. 81 ПКУ;

3) строк проведення документальної позапланової перевірки не повинен перевищувати (п. 82.2 ПКУ):

— для великих платників податку — 15 робочих днів;

— для суб’єктів малого підприємництва — 5 робочих днів;

— для інших платників — 10 робочих днів.

Продовження строку перевірки за рішенням керівника (заступника керівника) контролюючого органу можливе:

— для великих платників податку — не більше, ніж на 10 робочих днів;

— для суб’єктів малого підприємництва — не більше, ніж на 2 робочих дні;

— для інших платників — не більше, ніж на 5 робочих днів.

Утім, занадто затягувати перевірку контролери не повинні. Адже вони обмежені строком, установленим для заявлення вимог кредиторів.

Для проведення перевірки і визначення наявності/відсутності заборгованості зі сплати податків, зборів ліквідаційна комісія (ліквідатор) забезпечує своєчасне надання контролюючим органам документів, регістрів бухгалтерського та податкового обліку, пов’язаних з предметом перевірки (ч. 7 ст. 111 ЦКУ, ст. 85 ПКУ).

Відомості про заборгованість. За результатами проведеної перевірки, проте не пізніше строку, встановленого для заявлення вимог кредиторів, контролюючі органи формують відомості про відсутність (наявність) заборгованості зі сплати податків та зборів за формою № 30-ОПП (див. додаток 14 до Порядку № 1588). Такі відомості формуються з урахуванням даних про відсутність (наявність) податкової заборгованості за неосновним місцем обліку платника. А також враховуються податкові зобов’язання з податків/зборів, строк сплати яких ще не настав.

Відомості про відсутність (наявність) заборгованості зі сплати ЄСВ наводять у формі № 11-ЄСВ (див. додаток 4 до Порядку № 1162).

До закінчення строку, встановленого для заявлення вимог кредиторів, а також при отриманні запиту від держреєстратора

контролюючі органи передають відомості про відсутність (наявність) заборгованості зі сплати податків та зборів до ЄДР (ч. 6 ст. 13 Закону № 755)

Зауважте: оскільки контролюючі органи в порядку інформаційного обміну самі передають таку інформацію до ЄДР, то форми № 30-ОПП і № 11-ЄСВ платнику не видають. Проте за наявності заборгованості ліквідаційна комісія може отримати їх від контролюючих органів за основним і неосновним місцем обліку на вимогу (п. 11.11 Порядку № 1588, п. 5 розд. IV Порядку № 1162).

Погашення заборгованості

Особою, відповідальною за погашення грошових зобов’язань або податкового боргу юрособи, що ліквідується, є ліквідаційна комісія або ліквідатор (п.п. 97.4.1 ПКУ). Аналогічна норма передбачена ч. 8 ст. 25 Закону № 2464 для здійснення розрахунків з ЄСВ. Тому завдання ліквідаційної комісії — погасити всю податкову і ЄСВ-заборгованість підприємства, що закривається.

У разі недостатності в підприємства коштів та іншого майна для сплати недоїмки з ЄСВ і грошових зобов’язань (податкового боргу) відповідальними за їх сплату є засновники (учасники), якщо згідно із законодавством вони несуть повну або додаткову відповідальність за зобов’язаннями юрособи (ч. 8 ст. 25 Закону № 2464, п. 97.3 ПКУ).

Після погашення заборгованості контролюючий орган передає до ЄДР відомості про відсутність заборгованості зі сплати податків, зборів та ЄСВ за формами № 30-ОПП і № 11-ЄСВ, що підтверджують відсутність такої заборгованості в підприємства, яке ліквідується.

Повернення переплат

Податки та збори. Майте на увазі: якщо в платника, який ліквідується, є суми переплат з податків, зборів (обов’язкових платежів), їх можна повернути за правилами, передбаченими ст. 43, пп. 97.5 і 97.6 ПКУ, а також профільними Порядком № 1674 і Порядком № 60. Тобто

переплати можуть бути повернені тільки за заявою платника і за умови, що з моменту їх утворення не минуло 1095 днів (п. 43.3 ПКУ)

Така заява складається в довільній формі. Її можна подати і в електронному вигляді (п. 1 розд. II Порядку № 60). Детальніше про заповнення електронної заяви див. у «Податки & бухоблік», 2019, № 92, с. 6.

Щоправда, підприємству, яке ліквідується, переплату повернуть тільки після погашення грошових зобов’язань і податкового боргу. Тобто суми переплат підлягають заліку, насамперед, у рахунок грошових зобов’язань або податкового боргу платника податків перед відповідним бюджетом. Після чого їх залишок (за наявності) використовується для погашення грошових зобов’язань або податкового боргу перед іншими бюджетами (п. 8 розд. III Порядку № 1674). І тільки після цього залишок переплат може бути повернений платнику на поточний рахунок (пп. 97.5 і 97.6 ПКУ). При цьому переплату повинні повернути протягом 20 днів з дня подання заяви (п. 43.5 ПКУ).

Якщо ж за результатами розгляду заяви правомірність повернення коштів не буде встановлена, податківці направлять платнику податків письмове повідомлення з відмовою в поверненні коштів і зазначенням причини (п. 6 розд. II Порядку № 60).

Майте на увазі: з поверненням переплат потрібно поквапитися, щоб повернути їх ще до зняття підприємства з податкового обліку. Зробити це після зняття з обліку буде неможливо, оскільки в разі неподання заяви на повернення такі суми після ліквідації юрособи будуть списані з інтегрованої картки платника до бюджету і фондів соціального страхування за рішенням керівника (заступника керівника) податкового органу (див. п. 4 гл. 1 розд. II Порядку № 422 і консультацію в підкатегорії 129.04 БЗ).

ЄСВ. Також можна повернути й суму переплати з ЄСВ (ч. 13 ст. 9 Закону № 2464). Механізм такого повернення прописаний у спеціальному Порядку № 6.

Зверніть увагу: надміру сплачені суми ЄСВ повернуть тільки за умови подання заяви за формою, наведеною в додатку 1 до Порядку № 6. Вона подається до податкового органу, на рахунок якого були сплачені суми внеску.

При надходженні зазначеної заяви податківці протягом 10 робочих днів проведуть перевірку наданої підприємством інформації. Якщо претензій до заяви в них не буде, стартує процедура оформлення паперів на повернення. Вона може забрати до 6 робочих днів.

Коли всі папери в податковому органі будуть готові, він передасть їх органу Держказначейства, який і повинен перерахувати необхідну суму з відповідного рахунку для сплати ЄСВ на зазначений вами в заяві рахунок (п. 8 Порядку № 6).

Але тут є нюанс: перерахування суми, що підлягає поверненню, здійснюється за рахунок поточних надходжень на рахунок для сплати ЄСВ за день. А тому якщо необхідна сума коштів на цьому рахунку відразу не набереться, процес повернення може затягнутися (п. 10 Порядку № 6).

Затримка з поверненням може виникнути й у тому випадку, якщо дата повернення коштів припадає на два останніх робочих дні поточного місяця. За таких обставин гроші вам повернуть у перший робочий день наступного місяця.

Детальніше про повернення переплат з ЄСВ див. у «Податки & бухоблік», 2020, № 18, с. 9.

Зняття з обліку: порядок дій

У разі відсутності (погашення) податкового боргу і після повернення переплат за заявою платника його інтегровані картки в контролюючих органах закриваються.

Підставою для зняття платника з обліку в контролюючих органах (органах ДПСУ, статистики, ПФУ) є надходження відомостей від держреєстратора про держреєстрацію припинення юридичної особи (п.п. 67.1.1 ПКУ, ч. 4 ст. 13 Закону № 755).

Якою датою відбудеться зняття з обліку?

Платник буде знятий з обліку в контролюючих органах (п. 3 гл. 1 розд. II Порядку № 422):

— датою отримання відомостей від держреєстратора про держреєстрацію припинення юрособи (якщо на момент отримання таких відомостей усі інтегровані картки такого платника вже закриті) або

— датою закриття останньої інтегрованої картки платника.

Дані про зняття підприємства з податкового обліку передаються контролюючим органом за основним місцем обліку платника до ЄДР із зазначенням дати та номера запису про зняття з обліку, назви та ідентифікаційного коду контролюючого органу, у якому платник був знятий з обліку (п. 11.17 Порядку № 1588, п. 6 розд. IV Порядку № 1162).

Уся процедура зняття з податкового обліку наведена на схемі (див. рис. 8.4):

8.5. Відповідальність за порушення при ліквідації

Майте на увазі: за порушення при ліквідації передбачено адміністративну відповідальність згідно зі ст. 1666 КУпАП. Притягаються до неї особи, що відповідають за припинення юрособи. Ознайомитися з тим, яка відповідальність їм загрожує, ви можете в табл. 8.3.

Таблиця 8.3. Відповідальність за порушення при ліквідації

| Порушення | Суб’єкт (хто притягається до відповідальності) | Відповідальність | Примітки |

| Неподання в установлений строк держреєстратору документів, обов’язкове подання яких установлено законом для припинення юрособи, або подання недостовірних відомостей у таких документах (ч. 1 ст. 1666 КУпАП) | Голова ліквідаційної комісії (ліквідатор) або посадові особи | Штраф від 60 до 80 нмдг* (від 1020 до 1360 грн) | Накладають суди (ст. 221 КУпАП) на підставі адмінпротоколів, складених органами держреєстрації (ст. 255 КУпАП) |

| Дії, передбачені ч. 1 ст. 1666 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення (ч. 2 ст. 1666 КУпАП) | Штраф від 80 до 100 нмдг (від 1360 до 1700 грн) | ||

| Відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку, несвоєчасне, неповне або з порушенням встановленого порядку проведення інвентаризації майна, порушення порядку проведення оцінки майна, складання ліквідаційного балансу (проміжного балансу) під час припинення юрособи (ч. 3 ст. 1666 КУпАП) | Посадові особи юрособи, інші особи, залучені до припинення юрособи | Штраф від 100 до 150 нмдг (від 1700 до 2550 грн) | Накладають податкові органи (ст. 2342 КУпАП) та органи державного фінансового контролю |

| Ухилення від проведення припинення юрособи або від складання ліквідаційного балансу (проміжного балансу), обов’язкове подання якого встановлене законом для припинення юрособи (ч. 4 ст. 1666 КУпАП) | Голова ліквідаційної комісії (ліквідатор), інші особи, залучені до припинення юрособи | Штраф від 100 до 150 нмдг (від 1700 до 2550 грн) | |

| Неподання, несвоєчасне подання або подання не в повному обсязі на вимогу податкових органів або ПФУ для проведення позапланових перевірок первинних документів, регістрів бухгалтерського обліку, податкової звітності та інших документів, пов’язаних з обчисленням і сплатою податків | Голова ліквідаційної комісії (ліквідатор), інші особи, залучені до припинення юрособи | Штраф від 100 до 150 нмдг (від 1700 до 2550 грн) | |

| та зборів, ЄСВ, страхових коштів до ПФУ, фондів соцстраху, інших сум, пов’язаних з такими зобов’язаннями, дотриманням вимог іншого законодавства, контроль за яким покладений на зазначені органи та фонди, несвоєчасне, неповне або з порушенням установленого порядку проведення на вимогу податкового органу інвентаризації основних фондів, ТМЦ і коштів під час припинення юрособи (ч. 5 ст. 1666 КУпАП) | Накладають податкові органи (ст. 2342 КУпАП) та органи державного фінансового контролю | ||

| Дії, передбачені ч. 3 — 5 ст. 1666 КУпАП, вчинені особою, яку протягом року було піддано адмінстягненню за такі ж порушення (ч. 6 ст. 1666 КУпАП) | Штраф від 150 до 250 нмдг (від 2550 до 4250 грн) | ||

| * Неоподатковуваний мінімум доходів громадян. | |||

Важливо! Відповідальність за порушення порядку припинення юрособи не застосовується до голови ліквідаційної комісії (ліквідатора), інших осіб, залучених до припинення юрособи, якщо такі порушення відбулися внаслідок недотримання податковими органами, фондами соціального страхування та ПФУ строків надання відповідних довідок і проведення відповідних перевірок.

висновки

- У ліквідаційний період бухгалтерський і податковий облік операцій ведеться ліквідаційною комісією.

- Дізнавшись про те, що підприємством прийнято рішення про ліквідацію, контролюючі органи проведуть перевірки.

- Знятися з ПДВ-обліку можна після затвердження ліквідаційного балансу. При цьому в останній декларації з ПДВ потрібно визнати умовне постачання.

- Розреєстрація РРО може відбуватися як за рішенням суб’єкта господарювання, що ліквідується, так і за рішенням контролюючого органу.

- Після отримання відомостей від держреєстратора про держреєстрацію припинення (ліквідації) юрособи контролюючі органи знімуть підприємство з податкового обліку.