Єдиноподатковий облік датою 01.01.2021 р. поділяється на два періоди — облік у книгах (до цієї дати) та облік у довільній формі (після неї). Відповідно, і порядок виправлення помилок є сенс розглянути окремо.

Старі помилки (в «книговий» період)

Припустимо, що ви знайшли помилку у своєму єдиноподатковому обліку за період до 01.01.2021 р. Тоді вести книгу обліку було ще обов’язково. Відповідно, виправляти помилку — означає здійснювати коригуючий (зі знаком «мінус») запис.

На наш погляд, цей запис можна робити як в старому книжному, так і в новому довільному обліку. Адже правила ведення ЄП-книг втратили чинність і правила виправлення помилок у книгах — в тому числі.

Але якщо ви продовжуєте вести ЄП-облік за старими правилами, то докладно про виправлення помилок у книгах читайте у «Податки & бухоблік», 2019, № 39, с. 13.

Приклади в нашій статті теж наводимо передусім для тих ФОП, які продовжують вести книги обліку.

Але чи потрібно взагалі зараз виправляти помилку у книзі, якщо ведення книги не обов’язкове? На нашу думку, краще виправити.

За невиправлені дані у книгах обліку за періоди до 01.01.2021 р. можна отримати адмінштраф згідно зі ст. 1641 КУпАП

Бо такі помилки у книзі можна класифікувати як неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку.

Тож виправлення старих помилок не варто ігнорувати.

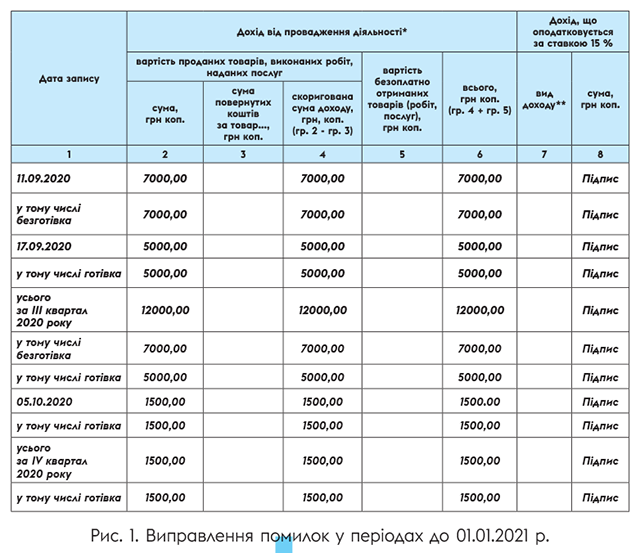

Причому за кожну дату, на яку було виявлено помилковий запис, у книзі обліку робиться свій окремий коригуючий запис. Тобто виправити одним записом одразу кілька днів не вийде.

Після того як виправляються помилки за всі дні, в яких ФОП зробив помилкові записи, йому потрібно заново підбити підсумки за кожен місяць і квартал, який виправлявся.

Проілюструємо порядок самовиправлення на прикладі.

Приклад 1. ФОП групи 2 11.09.2020 р. не зазначив у книзі обліку 7000 грн безготівкової виручки, а 17.09.2020 р. — ще 5000 грн готівкової виручки. Також іще 1500 грн готівкових надходжень не було відображено 05.10.2020 р.

Нові помилки (в «довільний» період)

Після 01.01.2021 р. ФОП-єдиноподатники отримали право вести облік у довільній формі шляхом помісячного відображення показників (п. 296.1 ПКУ).

Звичайно, ФОП можуть і далі вести книгу обліку, яку вони вели в «книговий» період (тобто до 01.01.2021 р.). Тоді й помилки, допущені після 01.01.2021 р., теж можна виправляти по-старому — записами в єдиноподаткових книгах обліку.

Хіба що з урахуванням одного нюансу: єдиноподатковий облік у ФОП — тепер помісячний, а не поденний.

Тому

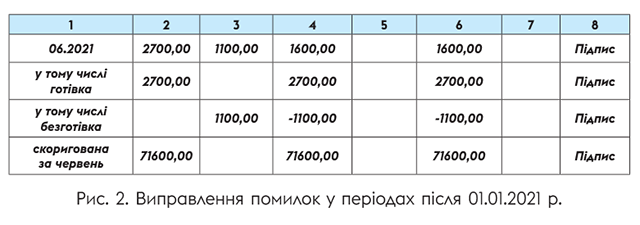

якщо помилку допущено в періодах починаючи з 2021 року, одним коригуючим записом можна виправити помилки за один місяць, а не за один день

Тож якщо ви кілька разів за один місяць 2021 року припускалися помилки при визначенні обсягу доходу за день, навіть ведучи облік у старій книзі, ви наразі можете щодо всіх цих днів зробити один коригуючий запис. Ну і засвідчувати коригуючі записи своїм підписом чи ні — це тепер особиста справа ФОП.

Приклад 2. ФОП групи 2 не врахував у книзі обліку в обсязі доходів: (1) готівкову виручку в сумі 2700 грн, отриману 03.06.2021 р., і (2) повернення коштів за товар покупцю 15.06.2021 р. у безготівковій формі на суму 1100 грн. Усього дохід за червень 2021 року первісно визначено в сумі 70000 грн. Помилка виправляється в липні 2021 року.

А як щодо довільного обліку? Тобто якщо ФОП відмовився від книги і веде облік у зошиті чи в таблиці Excel. Як виправити помилки, допущені в такому довільному обліку? Тут уже правила виправлення помилок — такі, які ви визначаєте самі.

Якщо помилку виявлено в межах місяця і підсумки за цей місяць ще не підбито, в принципі, нічого не заважає просто закреслити неправильний запис (якщо облік у паперовій формі) і виправити його на правильний. В електронній формі можна просто виправити неправильний запис на правильний так, ніби нічого й не було.

А от якщо помилку виявлено після того, як підбито підсумки за місяць, у якому цю помилку допущено, на нашу думку, «мазюкати» не варто, аби не заплутатися. Доцільно все-таки зробити спеціальний коригуючий запис. Причому робити його можна як місяцем, в якому допущено помилку, так і місяцем, в якому помилку виявлено. Тут усе залежить від того, які правила довільного обліку ви для себе встановили.

У будь-якому випадку рекомендуємо при виправленні помилок минулих місяців складати також довідку в довільній формі, яка розкриває суть помилки. І прикладати цю довідку до зошита, журналу чи електронної таблиці, в яких ведеться облік ФОП.

Ну і приємний бонус: адмінштраф, передбачений ст. 1641 КУпАП, ФОП, які ведуть довільний облік, — не загрожує (див. інформлист № 16*). Адже наразі для ФОП-єдиноподатників не встановлено обов’язкової форми для обліку доходів і витрат.

* Див.: tax.gov.ua/data/material/000/339/432244/Informaciyniy_list_16.pdf

Тож штрафувати за порушення єдиноподаткового обліку (в тому числі за невиправлені помилки), в принципі, не можуть усіх ФОП-єдиноподатників — і тих, хто продовжує вести стару книгу обліку, і тих, хто перейшов на облік у довільній формі.

Оприбуткування готівки

Єдиноподатковий облік у ФОП, будучи джерелом інформації для податкової звітності, водночас виконує ще одну функцію. Як до, так і після 01.01.2021 р. записи в регістрах єдиноподаткового обліку розглядалися для ФОП як оприбуткування готівки (див. абзац шостий п. 11 Положення № 148). Тобто

єдиноподатковий облік як був, так і залишається для ФОП інструментом виконувати вимогу абзацу першого цього ж п. 11 Положення № 148 і оприбутковувати готівку, що надійшла ФОП у повній сумі

Просто до 01.01.2021 р. ФОП оприбутковував готівку шляхом щоденних записів у «книговому» обліку, а після 01.01.2021 р. — шляхом щомісячних записів у довільному обліку. Щоправда, довільний облік тут створює певний парадокс. Абзац перший п. 11 Положення № 148 наказує оприбутковувати готівку в день одержання. А ФОП, які ведуть ЄП-облік, зараз роблять не щоденні, а щомісячні записи.

Тобто наразі ФОП фактично гамузом оприбутковують раз на місяць усю готівку, яка їм надійшла протягом цього місяця. Але нехай це вас не бентежить: абзац шостий п. 11 Положення № 148 наразі прямо передбачає для ФОП щомісячне, а не щоденне оприбуткування готівки.

Утім, можна підіграти фіскалам і продовжити навіть у довільному обліку відображати саме готівкові надходження поденно, а не помісячно. Це ми вам уже рекомендували у «Податки & бухоблік», 2021, № 17, с. 2.

Штрафів за неоприбуткування готівки наразі немає — Указ № 436 скасовано ще у 2019 році, а нові нормативні акти, які би встановлювали за це штрафи, відсутні.

Проте рекомендуємо ФОП бути уважними до готівкових надходжень. І якщо вже так сталося, що в єдиноподатковому обліку виявлено помилку (не відображено чи занижено суму готівкових надходжень), — таку помилку слід обов’язково виправити. Адже вимога щодо оприбуткування готівки для ФОП-єдиноподатників — є і порушувати її не слід.

До речі, починаючи з 01.01.2022 р. більшість ФОП будуть зобов’язані застосовувати РРО/ПРРО. Тому податківці навіть без даних єдиноподаткового обліку зможуть моніторити їхні готівкові надходження. Тож нехай відсутність штрафів за неоприбуткування готівки вас не розслабляє. До речі, принагідно попередимо: подекуди податківці пробують штрафувати за неоприбуткування готівки за ст. 16315 КУпАП (див. «Податки & бухоблік», 2020, № 57, с. 30). Звичайно, це безпідставно, але це теж додатковий стимул виправляти помилки в єдиноподатковому обліку.

«Загубити» книгу

Окрема і доволі розповсюджена на практиці ситуація, коли ФОП вів книгу обліку, але робив це або ж спорадично, або ж украй неуважно. Відтак, книга містить велику кількість помилок, і виправляти їх усі — дуже трудомістка справа, яка займе чимало часу.

Тому деякі ФОП вирішують вчинити більш хитромудро — повідомити про втрату книги обліку, а потім відновити її, заповнивши правильно. Коротко нагадаємо процедуру.

Крок 1. У 5-денний строк із дня втрати книги письмово повідомляємо про це податківців за основним місцем обліку ФОП. Зміст повідомлення законодавством не встановлений, тож повідомити про втрату книги можна в довільній формі. Одначе це повідомлення обов’язково має бути підкріплене документами, що підтверджують настання події, яка призвела до втрати книги (п. 44.5 ПКУ).

Також раніше податківці хотіли бачити заяву до поліції (на підставі п. 6.10 Порядку № 88). Наразі про такий крок вони більше не говорять (БЗ 107.01.06). На нашу думку, це правильно, адже Положення № 88 не поширюється на ФОП. Тож чим підтверджувати втрату книги — повідомленням від поліції про прийняття заяви чи власне актом, складеним самим ФОП, — кожен ФОП вирішує сам.

Крок 2. Відновлюємо книгу протягом 90 календарних днів, що настають за днем отримання податківцями повідомлення про втрату. І це не право платника, а його обов’язок (п. 44.5 ПКУ). Фактично відновлення — це заповнення нової книги за той самий період, за який її було втрачено.

Увага! Якщо ФОП після 01.01.2021 р. відновлюватиме книгу обліку, наново реєструвати цю книгу в податковому органі не вийде. Адже Закон № 786 скасував власне процедуру такої реєстрації. Тож ФОП фактично може просто переписати книгу наново і повідомити податківців у довільній формі, що він її відновив.

Якщо ж втрачену книгу не відновити за 90 днів, податківці вважатимуть, що її взагалі не було. Тоді ФОП підпадає одразу під два штрафи. По-перше, під адмінштраф згідно зі ст. 1641 КУпАП (ср. ). По-друге, під штраф згідно зі ст. 121 ПКУ. Ну і, само собою, неоприбуткування готівки — це неправильно.

висновки

- Помилки у єдиноподатковому обліку виправляються шляхом коригуючих записів.

- Записи у єдиноподатковому обліку про готівкові надходження одночасно є для ФОП оприбуткуванням готівки.

- Втрачену книгу обліку ФОП має відновити протягом 90 календарних днів.