Пиво — не вода

У роздріб на сьогодні торгують двома видами пива: звичайним пивом і безалкогольним.

Всіх турбує торгівля звичайним пивом. Оскільки цей вид пива є:

1) алкогольним напоєм. На це вказує п.п. 14.1.144 ПКУ, а також ст. 1 Закону № 481*;

* Закон України від 19.12.95 р. № 481/95-ВР.

2) підакцизним товаром. Про це свідчать п. 215.1 та п.п. 215.3.1 ПКУ (БЗ 114.02).

А тому саме до торгівлі звичайним алкогольним пивом законодавство висуває чимало вимог, без дотримання яких торгувати ним не вдасться.

Безалкогольне пиво є звичайним товаром, яким можуть торгувати в роздріб всі суб’єкти без жодних обмежень. Тому якихось особливих правил торгівлі цим пивом не існує.

Табу на торгівлю

Оскільки звичайне пиво є не тільки алкогольним напоєм, а й підакцизним товаром, то відразу виникає запитання: хто може торгувати цим товаром?

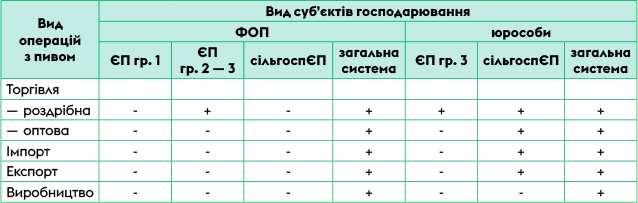

Без будь-якого остраху не тільки торгувати (як в роздріб, так і оптом) звичайним пивом, а й виробляти, експортувати та імпортувати його можуть юрособи — платники податку на прибуток і ФОП-загальносистемники.

Що стосується спрощенців, то:

— ФОП груп 2 — 3 та юрособи групи 3 можуть тільки торгувати звичайним пивом в роздріб, в тому числі і на розлив (п.п. 291.5.1 ПКУ).

Виробляти, експортувати, імпортувати та продавати пиво оптом ФОП на ЄП груп 2 — 3 та юрособам групи 3 заборонено

— ФОП групи 1 п.п. 291.5.1 ПКУ, як і вищезгаданим спрощенцям, також дозволяє тільки торгувати пивом в роздріб. Але, на жаль, скористатися цим дозволом вони не можуть. За правилами торгівлі пивом (див. нижче) торгувати звичайним алкогольним пивом можна лише через торговельні приміщення (будівлі). ФОП — платники ЄП групи 1 торговельних площ не мають, а торгують на торговельних місцях на ринку. Отже, вони не можуть торгувати пивом в роздріб тільки через правила роботи на 1 групі ЄП;

— юрособи — платники сільгоспЄП можуть без проблем торгувати звичайним пивом як оптом, так і вроздріб, а також експортувати його чи імпортувати. Головне — щоб розмір сільгоспчастки за рік через торгівлю несільгосптоварами (в тому числі пивом) не став меншим за межу у 75 % і вони й надалі могли бути агроспрощенцями.

Заборонено юрособам — платникам сільгоспЄП лише займатися виробництвом пива. Оскільки ця когорта спрощенців не має права виробляти підакцизні товари, крім виноматеріалів виноградних та електроенергії (п.п. 291.51.2 ПКУ // «Податки & бухоблік», 2021, № 10, с. 2);

— ФОП — платникам сільгоспЄП заборонено будь-які операції з пивом, навіть з безалкогольним, в тому числі і його продаж. Такі ФОП можуть лише торгувати власновирощеною або відгодованою сільгосппродукцією, а пиво не відноситься до такої продукції.

Для наочності наведемо в таблиці нижче, хто та які операції із звичайним пивом може здійснювати.

Дозволені операції з пивом

Вимоги до роздрібної торгівлі

Торгове приміщення. Торгувати пивом в роздріб можна тільки із стаціонарних місць реалізації, тобто в торговому приміщенні (будівлі) (ст. 1 Закону № 481). При цьому розмір площі торгового приміщення ролі не грає. Головне, щоб у цьому приміщенні був РРО або КОРО.

Але якщо поряд з пивом ви збираєтеся в роздріб торгувати й іншим алкоголем, то площа такого приміщення має бути не менше 20 м2 (ст. 1 Закону № 481).

Заклад торгівлі. Якщо пиво на місці продажу (в т. ч. при торгівлі на розлив) суб’єкт господарювання споживати забороняє, то місцем торгівлі може бути будь-яка торгова точка, тобто і кіоск, і ларьок тощо.

Хоча коли в місці продажу пиво клієнти зможуть споживати (мова йде, зазвичай, про місця торгівлі, де торгують пивом на розлив), то ваше місце продажу має бути закладом громадського харчування (ст. 153 Закону № 481). За таке порушення загрожує штраф у розмірі 6800 грн (абз. чотирнадцятий ч. другої ст. 17 Закону № 481).

Місце зберігання. Якщо пиво, що продається в роздріб, зберігають за тією ж адресою, де воно продається (так відбувається зазвичай), то такий склад не слід вносити до Єдиного реєстру місць зберігання алкоголю (ч. п’ятдесят шоста ст. 15 Закону № 481). Але,

якщо склад і місце торгівлі пивом знаходяться за різними адресами, то дані про таке місце зберігання слід внести до Єдиного реєстру

Тим, хто цього не зробить, світить штраф у розмірі 100 % вартості товару, який знаходиться в такому місці зберігання, але не менше 17000 грн (ст. 17 Закону № 481).

Правила торгівлі пивом. Торгуючи звичайним пивом, слід враховувати загальні правила торгівлі алкогольними напоями, що прописані у ст. 153 Закону № 481. Йдеться про всім відомі заборони на продаж пива неповнолітнім (особам, які не досягли 18 років), наймання таких осіб для продажу пива, продаж пива на території закладів освіти тощо.

Крім того, варто ознайомитися і з рішеннями місцевих органів самоврядування, в яких можуть бути встановлені додаткові обмеження щодо торгівлі цим хмільним напоєм (наприклад, чи немає заборони на продаж пива після певної години вечора тощо).

За порушення всіх вищезазначених вимог суб’єкту загрожує штраф у розмірі 6800 грн (ст. 17 Закону № 481), а посадових осіб та осіб, що проводили розрахунки, можуть притягти до адмінвідповідальності згідно із ст. 156 КУпАП (ср. ).

Ліцензування

Звичайне пиво є алкогольним напоєм, тому для торгівлі цим пивом потрібно отримати роздрібну алколіцензію (ч. двадцята ст. 15 Закону № 481),а саме отримати слід звичайну роздрібну ліцензію, за якою можна торгувати й іншим алкоголем.

Для її отримання слід:

1) мати зареєстрований РРО на місце здійснення торгівлі пивом;

2) подати до ГУ ДПС в областях та м. Києві або до Центру обслуговування платників податків за місцем провадження діяльності (ст. 16 Закону № 481, БЗ 113.03):

— заяву;

— копію платіжного доручення з відміткою банку про сплату квартальної суми за таку ліцензію.

У період дії карантину фіскали** радять подавати документи на отримання ліцензії поштовим відправленням або залишати у податковій безпосередньо у скриньці для документів.

** kyivobl.tax.gov.ua/media-ark/news-ark/412858.html

Платити за ліцензію слід щокварталу рівними частками. Ця плата зараховується до місцевих бюджетів. Перший платіж слід зробити до дати подачі документів на отримання ліцензії, щоб було що прикладати до заяви на отримання ліцензії.

Ліцензію видають протягом 10 днів від дня подання заяви строком на 1 рік.

Розмір плати визначається на кожний окремий зазначений у ліцензії РРО, що знаходиться у місці торгівлі (ст. 15 Закону № 481). Конкретні розміри плати наведено у таблиці нижче.

Розмір плати за алколіцензію

| Територія, де знаходиться місце торгівлі | Розмір плати на кожний РРО, зазначений у ліцензії |

| Місто (в т. ч. Київ) | 8000 грн |

| Село чи селище, які знаходяться: | |

| — у межах території міст | 8000 грн |

| — за межами території міст обласного підпорядкування і міст Києва та Севастополя на відстані до 50 км та які мають торговельні зали площею понад 500 кв. м | |

| — за межами території міст | 500 грн |

За торгівлю без ліцензії загрожує штраф у розмірі 200 % від вартості партії товару, але не менше 17000 грн (ст. 17 Закону № 481). Крім того, загрожує й адмінштраф за ст. 164 КУпАП у розмірі від 17000 до 34000 грн з конфіскацією виготовленої продукції, знарядь виробництва, сировини і грошей, одержаних внаслідок вчинення цього адмінправопорушення, чи без такої.

Зауважимо: на період карантину введено певні послаблення у алколіцензуванні. А саме: алколіцензії закладів громадського харчування, термін дії яких закінчився під час карантину, вважаються такими, що продовжують свою дію на період карантину, а також протягом 3 місяців з дня його/їх закінчення. Детально про це читайте у «Податки & бухоблік», 2020, № 100, с. 30.

Усім поставити РРО

Щоб торгувати звичайним пивом, потрібно обов’язково мати РРО. Цей висновок стосується і ФОП — платників ЄП груп 2 — 3, які звільнені від РРО (їх дохід за 2020 рік не перевалив за 1 млн грн, а за 2021 рік — 1,320 млн грн, і вони не торгують товарами — вбивцями РРО-імунітету).

Річ у тім, що без РРО не можна взагалі отримати роздрібну алколіцензію на торгівлю пивом (ст. 15 Закону № 481), оскільки

— по-перше, у заяві про видачу роздрібної алколіцензії слід зазначити перелік РРО, які знаходяться у місці торгівлі, а також інформацію про них;

— по-друге, від кількості РРО залежить розмір плати за ліцензію.

Крім того, навіть замінити РРО на КОРО суб’єктам, які торгують пивом, на сьогодні також не вдасться. Адже дія Переліку № 1336***, який у тандемі із ст. 10 Закону про РРО дає право замість РРО використовувати КОРО, на торгівлю звичайним пивом не поширюється, оскільки не поширюється на операції з підакцизними товарами. А пиво якраз і є таким товаром.

*** Затверджений постановою КМУ від 23.08.2000 р. № 1336.

Додаткові особливості

Роздрібний акциз. Оскільки звичайне пиво є підакцизним товаром, то його роздрібна торгівля обкладається роздрібним акцизом. Роздрібний акциз обчислюють з вартості реалізованих підакцизних товарів (пива) з урахуванням ПДВ за ставкою 5 % (п.п. 215.3.10 ПКУ). Роздрібний акциз до бази оподаткування ПДВ не потрапляє, але, як і ПДВ, включається у ціну пива.

Мінціни. Хоча звичайне пиво і є алкогольним напоєм, але при його продажу орієнтуватися на мінціни на алкоголь (зафіксовані у додатку до постанови Кабміну від 30.10.2008 р. № 957) не слід. Для пива мінцін не передбачено (див. «Податки & бухоблік», 2018, № 79, с. 6, 2021, № 7, с. 28).

Чек РРО. На сьогодні у чеках РРО обов’язково мають вказувати код УКТ ЗЕД для всіх підакцизних товарів. Звичайне пиво є підакцизним товаром, тому без цього коду у чеці ніяк (БЗ 109.06). За його відсутність світить штраф за ст. 17 Закону про РРО у розмірі 5100 грн й адмінштраф, який накладають на посадових осіб та працівників, що здійснюють розрахунки, за ст. 1551 КУпАП (БЗ 109.20).

Інтернет-торгівля. За загальним правилом торгувати алкоголем (в тому числі і пивом) можна тільки через відповідне торгове приміщення (ст. 1 та 15 Закону № 481). Коли торгують через Інтернет, то такого приміщення немає. А отже, вважаємо, що торгувати звичайним пивом через інтернет-магазин не можна. На цьому наголошують і фіскали (див. лист ДПСУ від 24.04.2020 р. № 1652/6/99-00-05-04-01-06/ІПК // «Податки & бухоблік», 2020, № 51, с. 2 та № 29, с. 15).

Алкозвіти. Суб’єкти господарювання, які реалізують пиво саме в роздріб, на сьогодні жодних алкозвітів (за ф. № 1-ОА та ф. № 2-РС) не подають. Такі звіти подають тільки оптові торговці.

висновки

- Звичайне пиво є алкогольним напоєм і підакцизним товаром.

- У роздріб торгувати пивом не можуть ФОП — платники ЄП групи 1 і ФОП — платники сільгоспЄП.

- Щоб торгувати в роздріб пивом, усі суб’єкти, в тому числі і ФОП — платники ЄП, мають отримати алколіцензію та обов’язково обзавестися РРО.