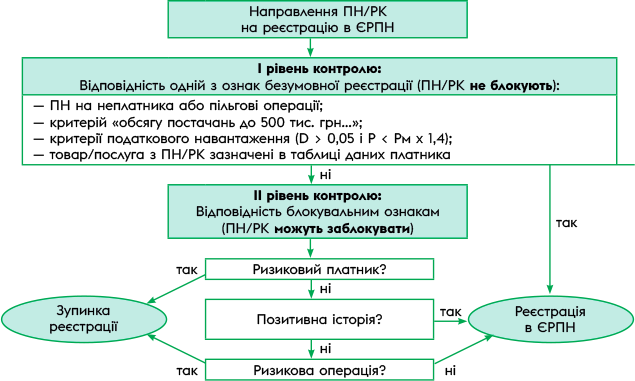

Як моніторять ПН/РК?

ПН/РК перед реєстрацією в ЄРПН проходять дворівневий «блокувальний» контроль.

I рівень: відповідність ознакам безумовної реєстрації. Ознак безумовної реєстрації всього 4 (див. п. 3 Порядку зупинення реєстрації ПН/РК в ЄРПН, затвердженого постановою КМУ від 11.12.2019 р. № 1165, далі — Порядок № 1165):

1) ПН, які не видаються покупцеві та/або складені на операції, звільнені від оподаткування;

2) критерій «місячного обсягу постачань до 500 тис. грн (а з одним покупцем — не більше 50 тис. грн) + ПДВ, сплачений за минулий місяць > 20 тис. грн + керівник очолює «не більше 3 крісел» (тобто керує одночасно не більше ніж трьома платниками)»;

3) критерії податкового навантаження (за попередні 12 місяців сплачений ПДВ до бюджету (без ввізного!) > 1 млн грн + одночасно показники D і P відповідають умові: D > 0,05 і P < Pм х 1,4);

4) товар/послуга, зазначені в ПН/РК, відображені в Таблиці даних платника, врахованій (!) податківцями.

Так от, якщо ПН/РК або платник відповідає хоча б одному з чотирьох критеріїв, то ПН/РК не повинні блокувати (п. 4 Порядку № 1165).

Виняток: зменшуючі РК і РК на неплатника — для них такі правила не працюють

Тому такі РК перевіряються по повній (тобто підлягають у загальному порядку блокувальному моніторингу).

Також майте на увазі: врахована фіскалами Таблиця теоретично повинна рятувати від блокування незалежно від ризиковості платника, його позитивної податкової історії або ризиковості операцій, тобто у будь-якому випадку ПН з кодами із врахованої контролерами Таблиці не повинні блокуватися. Втім, на практиці фіскали можуть скасовувати Таблицю (відмовляти в її обліку) навіть після її прийняття. У такому разі платникові направляють рішення про неврахування Таблиці (за формою додатка 7 до Порядку № 1165). Тому важливо встигнути зареєструвати ПН/РК, поки Таблиця прийнята. Інакше рішення про скасування Таблиці може бути оскаржене або Таблицю можна переподавати повторно, оскільки кількість Таблиць, що подаються платником, не обмежена (БЗ 101.17, детальніше див. «Податки & бухоблік», 2021, № 30, с. 29).

А ось при невідповідності ПН/РК безумовній реєстрації проводиться перевірка наступного рівня.

II рівень: відповідність блокувальним ознакам. На цьому рівні поетапно перевіряють, чи потрапляють ПН/РК до тих, що блокуються за (п. 5 Порядку № 1165):

— критеріями ризиковості платника;

— показниками позитивної податкової історії платника;

— критеріями ризиковості операцій.

Тому саме при таких перевірках ПН/РК можуть заблокувати. В якій послідовності проводяться перевірки?

Етап 1. Ризиковий платник. Передусім перевірять: чи є платник ризиковим? Критерії ризиковості платника визначені в додатку 1 до Порядку № 1165. Усього їх 8. Найулюбленіший у податківців — останній: «є податкова інформація». Детальніше про них див. «Податки & бухоблік», 2021, № 30, с. 2. Якщо платник задовольняє хоча б одному ризиковому критерію, ПН/РК блокуються (п. 6 Порядку № 1165). Якщо ні — настає наступний етап перевірки.

Етап 2. Позитивна податкова історія платника. Якщо платник — не ризиковий, далі перевірять його позитивну історію. Перелік показників позитивної податкової історії наведений у додатку 2 до Порядку № 1165. Усього їх 6. Детальніше про них див. «Податки & бухоблік», 2020, № 17, с. 10. Важливо! Позитивна історія може уберегти від блокування. Оскільки якщо неризиковий платник відповідає хоча б одному з таких «позитивних» показників, то ПН/РК не блокуються (п. 7 Порядку № 1165). Але якщо позитивний статус отримати не вдалося, ПН/РК перевірятимуться далі — на ризиковість операцій.

Етап 3. Ризиковість операцій. Це завершальний етап перевірки. Критерії ризиковості операцій перераховані в додатку 3 до Порядку № 1165 (ср. ). Усього їх 6. Улюблені у податківців: віртуальні залишки ризикових товарів (п. 1), РК на зміну номенклатури до 4 знаків УКТ ЗЕД (п. 4), РК з «-» на неплатника після 14 днів (п. 6). Детальніше про них див. «Податки & бухоблік», 2021, № 30, с. 4; 2020, № 54, с. 12. При потраплянні хоча б під один ыз таких критеріїв ПН/РК можуть заблокувати. Порівняйте: якщо при ризиковому статусі платника блокуються всі ПН/РК (окрім тих, що відповідають безумовній реєстрації), то при ризиковості операцій зупиняють реєстрацію однієї конкретної ПН/PK.

І тільки якщо операція з ПН/РК не відповідає жодному з таких критеріїв (тобто усі перевірки благополучно пройдені) — ПН/РК зареєструють у ЄРПН!

А на закінчення представимо всю процедуру блокувального моніторингу у вигляді схеми.

Механізм блокування ПН/РК

Продовження теми — в одному з наступних номерів «Податки & бухоблік».