Обов’язок чи право

Про необхідність проводити річний перерахунок ПДФО свідчить п.п. «а» п.п. 169.4.2 ПКУ. Як вимагає згадана норма, роботодавець зобов’язаний здійснювати перерахунок суми доходів, нарахованих фізособам у вигляді заробітної плати, а також суми наданої податкової соціальної пільги (далі — ПСП) за результатами кожного звітного податкового року. Роблять це під час нарахування заробітної плати за останній місяць звітного року.

Таким чином, річний перерахунок ПДФО — справа обов’язкова.

А якщо його не зробити? Окремого штрафу за непроведення річного перерахунку ПДФО не передбачено. Водночас, якщо під час перевірки буде виявлено заниження/завищення податкового зобов’язання з ПДФО через непроведений перерахунок, то доведеться сплатити штраф за подання 4ДФ з недостовірними відомостями чи помилками у розмірі 1020 грн (п. 119.1 ПКУ). За повторне порушення протягом року сума штрафу зростає до 2040 грн. Також у разі неутримання ПДФО з оподатковуваного доходу роботодавцю може загрожувати штраф за ст. 1251 ПКУ — у загальному випадку 10 % суми податку, що підлягає перерахуванню/сплаті до бюджету.

При цьому штрафи, передбачені п. 119 та ст. 1251 ПКУ, не застосовують, якщо недостовірні відомості чи помилки виникли у зв’язку з виконанням податковим агентом вимог п. 169.4 цього Кодексу та були виправлені відповідно до ст. 50 ПКУ. Тому дуже рекомендуємо не ігнорувати можливість перевірити себе та виправитися під час проведення річного перерахунку ПДФО.

Здійснюють перерахунок ПДФО як підприємства (установи, організації), так і самозайняті особи (зокрема, підприємці), які є роботодавцями.

Перерахунок проводять за всіма фізичними особами, що перебувають у трудових відносинах з роботодавцем станом на 31 грудня звітного року

При цьому не має значення, мали працівники право на ПСП чи ні.

Річний перерахунок за 2022 рік має бути здійснений під час нарахування заробітної плати за грудень 2022 року.

Фактично він полягає у перевірці правильності нарахування ПДФО за кожен місяць звітного року і дає можливість виявити та виправити помилки, допущені при визначенні сум цього податку.

Далі поговоримо, як саме здійснюють такий перерахунок.

Але перед тим нагадаємо: на відміну від ПДФО, проведення перерахунку військового збору ПКУ не передбачає.

Що перераховувати

В обов’язковому річному перерахунку ПДФО беруть участь лише доходи працівника у вигляді заробітної плати. Проте майте на увазі, що з метою оподаткування ПКУ розглядає заробітну плату дещо інакше, ніж Закон України «Про оплату праці» від 24.03.95 № 108/95-ВР та Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Зокрема, податкове законодавство до заробітної плати відносить:

1) основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, що здійснюються у зв’язку з відносинами трудового найму (п.п. 14.1.48 ПКУ);

2) допомогу по тимчасовій непрацездатності та оплату перших п’яти днів хвороби за рахунок коштів роботодавця (абзац третій п.п. 169.4.1 ПКУ). Підтверджують це й податківці (див. БЗ 103.08.04);

3) привілейовані дивіденди, тобто дивіденди, нараховані фізособі за акціями або іншими корпоративними правами, що мають статус привілейованих чи інший статус, який передбачає виплату фіксованого розміру дивідендів або суми, що перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану платником податку (п.п. 170.5.3 ПКУ).

Разом з тим рекомендуємо переглянути й інші види доходів, які ви нараховували найманим працівникам. Можливо, ви неправильно їх класифікували та обкладали ПДФО. Тепер у вас є шанс все виправити. Детальний перелік виплат, які ПКУ відносить до заробітної плати (у 4ДФ відображаються з ознакою доходу «101»), ви можете знайти у статті «Виплати згідно з Інструкцією № 5» // «Податки & бухоблік», 2020, № 15.

Увага резидентів Дія Сіті! Податківці не вважають заробітною платою дохід спеціалістів резидента Дія Сіті* у вигляді лікарняних (див. БЗ 103.25). У зв’язку з цим вони вимагають лікарняні таких осіб відображати в 4ДФ як інший дохід з ознакою «127» та оподатковувати не за пільговою (5 %), а за звичайною ставкою 18 % (див. БЗ 103.03). Хоча, на наш погляд, такий підхід справедливий лише щодо гіг-спеціалістів, а не всіх спеціалістів резидента Дія Сіті. Докладніше про цю проблему див. «Оподаткування лікарняних спеціалістів Дія Сіті» // «Податки & бухоблік», 2022, № 67.

* Згідно з п.п. 14.1.283 ПКУ під спеціалістом резидента Дія Сіті розуміють як гіг-спеціалістів, так і осіб, які перебувають із резидентом Дія Сіті у трудових відносинах.

Алгоритм перерахунку

ПКУ чіткого механізму перерахунку ПДФО не містить. Тому керуємося роз’ясненнями, які містяться у БЗ, листах ДПС та консультаціях окремих податківців. Відповідно до них

річний ПДФО-перерахунок проводимо за кожним працівником окремо

При цьому необхідно перевірити період із моменту проведення попереднього перерахунку (за 2021 рік). Тобто у загальному випадку — із січня до грудня 2022 року включно. Але є винятки:

1) особи, які прийняті на роботу протягом 2022 року. Для них перерахунок робимо з місяця прийняття на роботу;

2) працівники, яким протягом року проводився добровільний перерахунок ПДФО, передбачений п.п. 169.4.3 ПКУ, або перерахунок за останній місяць застосування ПСП (п.п. «б» п.п. 169.4.2 ПКУ). У них перевіряємо період із моменту здійснення останнього перерахунку.

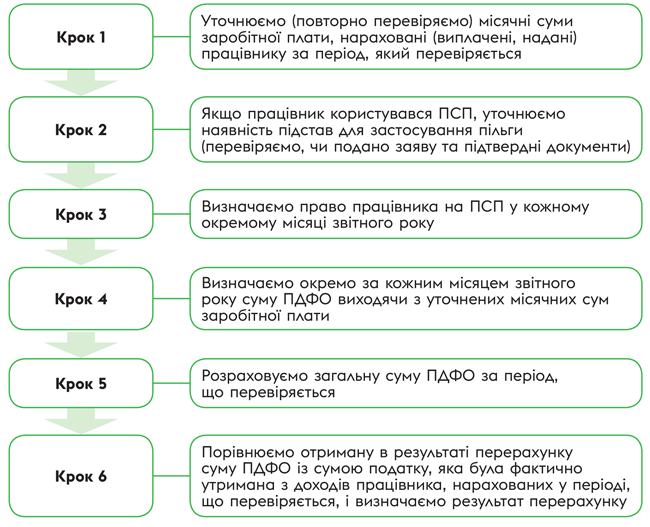

Порядок проведення перерахунку див. на рис. 1 нижче.

Рис. 1. Порядок проведення річного перерахунку ПДФО

Зупинимося трохи детальніше на кожному кроці.

Крок 1. Насамперед перевіряють розмір заробітної плати, нарахований у кожному місяці поточного року.

Про те, що з метою обкладення ПДФО вважати зарплатою, ми говорили вище. Зараз же нагадаємо про особливості включення окремих виплат до місячного доходу працівників.

Так, якщо у періоді, за який провадиться перерахунок, працівнику нараховувалися доходи у вигляді відпускних чи лікарняних, то суми таких виплат (їх частини) відносять до місяців, за які вони були нараховані (абзац третій п.п. 169.4.1 ПКУ).

Всі інші виплати, у тому числі премії, доплати, надбавки, індексація, нараховані (донараховані, відсторновані) за попередні податкові періоди (місяці), відносять до того місяця, у якому вони були фактично нараховані (фактично проведені коригування). Про це говорять і податківці (див. листи ДФСУ від 13.05.2016 № 10468/6/99-99-13-01-01-15 та від 10.05.2017 № 7955/5/99-99-13-01-01-16). Розносити такі суми за місяцями, за які вони були нараховані, не потрібно. Річ у тім, що ці виплати не підпадають під дію абзацу третього п.п. 169.4.1 ПКУ.

Важливо! Якщо крім заробітної плати працівнику нараховувалися інші виплати, перевірте, чи правильно ви їх класифікували (визначили вид виплати). Наприклад, працівнику надавалася матдопомога. Дивимося, що це за допомога: систематична, яка належить до фонду оплати праці та обкладається ПДФО, чи благодійна допомога, через яку могли спрацювати умови для її неоподаткування.

Крок 2. Якщо працівник користувався ПСП, необхідно уточнити, чи були підстави для застосування пільги до його заробітної плати. З цією метою перевіряють, чи є у роботодавця заява працівника про самостійне обрання ним місця застосування ПСП та документи, що підтверджують його право на ПСП (за необхідності).

ПСП застосовуємо з дня отримання від працівника заяви про надання пільги та документів, що підтверджують таке право (п.п. 169.2.2 ПКУ). Щорічно подавати заяву про застосування ПСП не потрібно (див. БЗ 103.08.03).

Якщо заяву та підтвердні документи подано не з початку місяця, ПСП застосовується до всієї суми заробітної плати, нарахованої в такому місяці (БЗ 103.08.04).

Працівник має право на ПСП лише за одним місцем роботи

Тому зверніть увагу на застосування пільги до зарплати новоприйнятих працівників. Якщо на попередній роботі у місяці звільнення працівнику було надано ПСП, то у нового роботодавця цього ж місяця пільга надаватися не повинна (див. БЗ 103.08.04).

Крок 3. Визначають право працівника на ПСП у кожному окремому місяці звітного року. Роблять це, якщо працівником подано заяву на застосування ПСП та підтвердні документи (за необхідності). При цьому порівнюють уточнені суми заробітної плати, розраховані за кожним місяцем періоду, що перевіряється, з граничним розміром заробітної плати, який дає право на ПСП.

У 2022 році граничний розмір доходу, при якому працівник має право на застосування ПСП:

— на себе (п.п. 169.1.1, пп. «в» — «е» п.п. 169.1.3 та п.п. 169.1.4 ПКУ) становить 3470 грн;

— на дітей (п.п. 169.1.2, пп. «а» та «б» п.п. 169.1.3 ПКУ) — для одного з батьків 3470 грн х кількість дітей віком до 18 років, для другого — 3470 грн.

Зверніть увагу! Мінзарплата у 2022 році (з 1 січня — 6500 грн, з 1 жовтня — 6700 грн) у більшості випадків перевищує граничний розмір заробітку, що дає право на ПСП. Однак у зв’язку з воєнними діями на території України багато роботодавців переводили працівників на неповний робочий час, надавали тривалі відпустки без збереження заробітної плати або запроваджували простій. Все це могло призвести до того, що місячна зарплата працівників виявилася меншою за мінімальну. Тому варто перевірити, чи не з’явилося у працівників право на ПСП в окремих місяцях.

Більше про особливості застосування ПСП ми писали у статті «ПСП-2022: нова музика за старими акордами» // «Податки & бухоблік», 2022, № 15 (ср. ).

Крок 4. Визначають окремо за кожним місяцем періоду, який перевіряється, суму ПДФО, що розрахована виходячи з уточнених місячних сум заробітної плати та підлягає сплаті до бюджету.

Крок 5. Розраховують загальну суму ПДФО за період, що перевіряється, шляхом підсумовування місячних сум податку.

Крок 6. Порівнюють отриману в результаті перерахунку суму ПДФО із фактично утриманим протягом року податком. При цьому у сумі ПДФО, що фактично утримана за 2022 рік, не враховують результати перерахунку цього податку за минулий 2021 рік, якщо такі суми доутримувалися або поверталися у місяцях 2022 року.

У результаті порівняння може виявитися факт:

— заниження зобов’язань з ПДФО (утримали менше, ніж слід);

— завищення суми зобов’язань (утримали більше, ніж слід);

— відсутності розбіжності (сума фактично утриманого за рік ПДФО дорівнює сумі, отриманій при перерахунку).

Проілюструємо алгоритм перерахунку ПДФО на прикладі.

Приклад. Роботодавець у грудні проводить перерахунок ПДФО за підсумками 2022 року. Доходи однієї з працівниць, нараховані за 2022 рік, наведено у таблиці нижче. Так, крім зарплати за фактично відпрацьований час, з 1 січня до 31 грудня 2022 року їй було нараховано:

— відпускні. З 18.04.2022 працівниця перебувала у відпустці 30 календарних днів (20 днів щорічної відпустки та 10 днів додаткової відпустки на дітей). Відпускні включено до доходу квітня у сумі 9600 грн, у тому числі за 13 днів квітня — 4160 грн, за 17 днів травня — 5440 грн;

— лікарняні. З 22.07.2022 по 02.08.2022 працівниця хворіла. Загальну суму лікарняних нараховано та включено до доходу серпня у розмірі 3912 грн, у тому числі за 10 днів хвороби у липні — 3260 грн та за 2 дні хвороби у серпні — 652 грн.

Працівниця мала право на ПСП як матір трьох дітей віком до 18 років згідно з п.п. 169.1.2 ПКУ. Роботодавцю було надано заяву та документи, що підтверджують таке право. У 2022 році розмір ПСП для неї становив 3721,50 грн (1240,50 грн х 3 дітей), а розмір граничного доходу, що дає право на застосування ПСП, дорівнює 10410 грн (3470 грн х 3 дітей). З 1 березня 2022 року оклад працівниці був підвищений з 10000 до 11000 грн, внаслідок чого її зарплата за повністю відпрацьований місяць перевищила граничний розмір доходу, що дає право на ПСП.

У наступних місяцях поточного року ПСП до зарплати працівниці не застосовувалася, навіть коли її дохід був нижче граничного розміру. Причина — бухгалтер помилково в бухпрограмі для розрахунку зарплати у картці працівниці прибрав право на ПСП, незважаючи на те що така працівниця заяву про відмову від ПСП не подавала.

Після березня оклад працівниці двічі підвищувався на 200 грн — з 1 червня (до 11200 грн) та з 1 жовтня (до 11400 грн).

У вересні за заявою працівниці їй було виплачено нецільову благодійну допомогу у розмірі 2000 грн. Проте бухгалтер помилково включив її до складу зарплати та утримав із неї ПДФО.

З 1 по 15 листопада працівниця перебувала у відпустці за власний рахунок.

Результат проведення перерахунку за працівницею наведемо у таблиці нижче.

Річний перерахунок ПДФО

| Місяць | Факт | Перерахунок | ||||

| Зарплата | ПСП | ПДФО | Уточнена зарплата | ПСП | ПДФО | |

| Січень | 10000 | 3721,50 | 1130,13 | 10000 | 3721,50 | 1130,13 |

| Лютий | 10000 | 3721,50 | 1130,13 | 10000 | 3721,50 | 1130,13 |

| Березень | 11000 | — | 1980 | 11000 | — | 1980 |

| Квітень | 15361,90(1) | — | 2765,14 | 9921,90(2) | 3721,50 | 1116,07 |

| Травень | 5000 | — | 900 | 10440(3) | — | 1879,20 |

| Червень | 11200 | — | 2016 | 11200 | — | 2016 |

| Липень | 8000 | — | 1440 | 11260(4) | — | 2026,80 |

| Серпень | 14138,09(5) | — | 2544,86 | 10878,09(6) | — | 1958,06 |

| Вересень | 13200(7) | — | 2376 | 11200 | — | 2016 |

| Жовтень | 11400 | — | 2052 | 11400 | — | 2052 |

| Листопад | 5700 | — | 1026 | 5700 | 3721,50 | 356,13 |

| Грудень | 11400 | — | 2052 | 11400 | — | 2052 |

| Усього | 126399,99 | х | 21412,26 | 124399,99 | х | 19712,52 |

| (1) Основна зарплата за квітень (5761,90 грн) + відпускні за квітень — травень, нараховані у квітні (9600 грн). (2) Після розподілу. Основна зарплата за квітень (5761,90 грн) + відпускні квітня (4160 грн). Оскільки зарплата працівниці за цей місяць (9921,90 грн) менша за граничний розмір доходу, що дає право на ПСП на 3 дітей (10410 грн), вона має право на пільгу. (3) Після розподілу. Основна зарплата за травень (5000 грн) + відпускні травня (5440 грн). (4) Після розподілу. Основна зарплата за липень (8000 грн) + лікарняні за липень (3260 грн). (5) Основна зарплата за серпень (10226,09 грн) + лікарняні за липень — серпень (3912 грн). (6) Після розподілу. Основна зарплата за серпень (10226,09 грн) + лікарняні за серпень (652 грн). (7) У суму зарплати за вересень помилково включили нецільову благодійну допомогу у розмірі 2000 грн та утримали з неї ПДФО. | ||||||

У результаті перерахунку виявлено, що протягом 2022 року із зарплати працівниці було зайво утримано ПДФО у сумі 1699,74 грн (21412,26 грн - 19712,52 грн).

Відображаємо результати перерахунку

Підпункт 169.4.4 ПКУ чітко визначає дії роботодавця, якщо внаслідок річного перерахунку за працівником виявлено заниження зобов’язання з ПДФО. У цьому випадку

недоутриману суму стягуємо за рахунок відповідного місячного доходу (після його оподаткування), тобто за рахунок заробітної плати працівника за грудень

Якщо суми доходу буде недостатньо, недоутриману суму слід утримати за рахунок доходів наступних місяців (наприклад, січня, лютого 2023 року) до повного її погашення.

Але пам’ятайте про вимоги ст. 128 КЗпП! Так, у загальному випадку роботодавець має право утримати недоплату з ПДФО у сумі, яка не перевищує 20 % заробітної плати, що підлягає виплаті працівнику на руки.

Водночас працівник може подати роботодавцю заяву з проханням утримати із його зарплати всю суму недоплати одноразово, якщо, звісно, сума зарплати дозволяє це зробити.

А якщо в результаті річного перерахунку встановлено, що протягом року ПДФО утримали у сумі більшій, ніж слід? ПКУ порядок дій для такої ситуації не визначає. А ось податківці у своїй консультації (див. БЗ 103.08) пояснюють, що на надмірно нарахований ПДФО слід зменшити суму цього податку, яка підлягає утриманню із зарплати працівника відповідного місяця (тобто грудня 2022 року).

Якщо сума податкового зобов’язання за грудень 2022 року менша, зменшуємо ПДФО у наступних місяцях (у січні, лютому 2023 року тощо) до повного повернення надмірно утриманої суми податку.

Нульовий результат перерахунку не вимагає від роботодавця додаткових дій.

У бухгалтерському обліку результати перерахунку ПДФО відображають проводками:

— Дт 661 — Кт 641/ПДФО — сума недоплати податку, що утримується із зарплати працівника;

— Дт 661 — Кт 641/ПДФО методом «червоне сторно» — сума переплати, що підлягає поверненню працівнику.

Далі результати перерахунку слід відобразити у додатку 4 (4ДФ) Об’єднаної звітності з ПДФО/ВЗ/ЄСВ за 4 квартал 2022 року. Зокрема, в розд. I 4ДФ за грудень 2022 року за рядком із зарплатним доходом у графах 4а та 4 проставляємо суму ПДФО з урахуванням перерахунку (див. БЗ 103.25). Таким чином, якщо за працівником зобов’язання з ПДФО:

— занижено, показники граф 4а та 4 збільшуємо на суму виявленої недоплати з ПДФО з урахуванням обмеження відрахувань у 20 %, про яке ми говорили вище. Якщо розмір недоплати перевищує обмеження, то залишок відобразіть у 4ДФ за наступні звітні періоди у міру його утримання із зарплати працівника;

— завищено, показники граф 4а та 4 зменшуємо на суму надмірно утриманого ПДФО. Якщо суми ПДФО не вистачило (сума переплати перевищує суму податкових зобов’язань за грудень 2022 року), то на залишок суми переплати зменште показники граф 4а та 4 у наступних звітних періодах.

У результаті перерахунку в нашому прикладі (див. вище) виявлено, що працівниці потрібно повернути надмірно утриману суму податку у розмірі 1699,74 грн (21412,26 грн - 19712,52 грн). Таке повернення проводимо за рахунок зменшення ПДФО, що підлягає сплаті з грудневого доходу працівниці. Сума ПДФО за грудень 2022 року становить 2052 грн. Зменшуємо її на 1699,74 грн. Таким чином, у 4ДФ (графи 4а та 4) слід відобразити суму 352,26 грн (2052 грн - 1699,74 грн).

Порядок заповнення 4ДФ за грудень 2022 року покажемо на рис. 2 нижче.

Рис. 2. Фрагмент 4ДФ за грудень (Податковий розрахунок за 4 квартал 2022 року)

Висновки

- Річний перерахунок ПДФО мають проводити як підприємства (установи, організації), так і самозайняті особи (зокрема, підприємці), що є роботодавцями.

- Річний перерахунок має бути проведений при нарахуванні заробітної плати за грудень.

- В обов’язковому річному перерахунку ПДФО беруть участь лише доходи працівника у вигляді заробітної плати.

- Перерахунок полягає у перевірці правильності нарахування ПДФО за кожен місяць звітного року.