Про те, що таке МПЗ і як його порахувати, суб’єкти господарювання, які володіють чи користуються сільгоспугіддями, можуть дізнатися зі статей «Мінімальне податкове зобов’язання рахує ФОП» // «Податки & бухоблік», 2023, № 1-2, «Додатки МПЗ та МПЗ-З — розрахунок загального МПЗ» // «Податки & бухоблік», 2023, № 5 та «Мінімальне податкове зобов’язання і сільгоспЄП» // «Податки & бухоблік», 2023, № 7.

Тому про основи МПЗ говорити сьогодні не буде. Поговоримо про перехідні нюанси, які породжені необхідністю розрахунку МПЗ на різних системах оподаткування.

Перехід на сільгоспЄП

Розпочнемо з тієї системи оподаткування, яка невід’ємно пов’язана з МПЗ, а саме із платників сільгоспЄП. Адже щоб бути платником сільгоспЄП, аграрій повинен обов’язково мати сільгоспугіддя та/або землі водного фонду. Тому платники цієї системи оподаткування найчастіше стикаються з розрахунком МПЗ.

Так от, якщо аграрій вперше стає платником сільгоспЄП, то у нього відразу виникає запитання:

чи має він при звітуванні на 2023 рік із сільгоспЄП рахувати МПЗ у додатку 3 до декларації з сільгоспЄП?

Таке питання виникло через специфіку звітування з сільгоспЄП. Адже декларацію з сільгоспЄП аграрій подає не за результатами роботи за період (минулий рік) (як на інших системах оподаткування), а на рік уперед. Тобто щоб бути платником сільгоспЄП у 2023 році, він має подати декларацію з розрахованим сільгоспЄП на рік уперед, тобто на 2023 рік. І якщо аграрій був у минулому році платником сільгоспЄП, то саме в цій декларації він має відобразити дані про МПЗ і його виконання за минулий рік.

Якщо аграрій у минулому році не був платником сільгоспЄП, то, на наш погляд, на нього вимога рахувати МПЗ за минулий рік у декларації з сільгоспЄП не повинна поширюватися. Адже він нарахує МПЗ на тій системі, на якій був у минулому році, при поданні декларації за останній період роботи на попередній системі оподаткування. Так, якщо юрособа була на загальній системі, то при поданні річної декларації з податку на прибуток, на звичайному ЄП — при поданні декларації за ІV квартал, а на спецЄП — при звітуванні за грудень.

Нарахування МПЗ ще й при обранні вперше сільгоспЄП (тобто в декларації, що подається на рік уперед) у цьому випадку призведе до подвійного оподаткування. А цього бути не повинно.

Тішить те, що податківці погоджуються з нами («Вперше на сільгоспЄП? Подай пустий МПЗ-додаток!» // «Податки & бухоблік», 2023, № 18). Але, на жаль, вважають, що аграрію все одно слід подати разом із декларацією із сільгоспЄП додаток 3 (в якому обраховується МПЗ), але без даних, тобто пустий.

На наш погляд, пустий додаток 3 можна і не подавати. Для тих, хто цього не зробить при першому переході на сільгоспЄП, наслідків бути не повинно. Але якщо не хочете сперечатися з фіскалами, то краще виконати їх прохання.

Відмова від сільгоспЄП

Проблемна ситуація. Якщо аграрій відмовляється з початку року від сільгоспЄП і переходить на загальну систему оподаткування чи на іншу групу ЄП, то у нього в цьому випадку виникає запитання з приводу того:

як бути із розрахунком МПЗ?

Річ у тому, що через специфіку звітування з сільгоспЄП (на рік уперед) не зрозуміло, де рахувати МПЗ за минулий рік. Ні у декларації із сільгоспЄП, ні у декларації з податку на прибуток, ні у декларації з ЄП немає місця для розрахунку МПЗ за останній рік роботи на сільгоспЄП.

Судіть самі. Декларацію із сільгоспЄП на поточний рік експлатник не подає. А саме там рахують МПЗ за минулий рік. Зрозуміло, не подає такий платник декларацію про податок на прибуток чи про ЄП за минулий рік, бо він у минулому році не був платником податку на прибуток чи платником звичайного ЄП. У майбутній декларації з податку на прибуток чи з ЄП слід буде показати розрахунок МПЗ вже за рік, коли аграрій був на загальній системі чи на ЄП. А не за той період, коли він був останній рік на сільгоспЄП.

Наприклад, якщо аграрій відмовляється від сільгоспЄП з початку 2023 року, то він на 2023 рік декларацію з сільгоспЄП не подає. А отже, в ній він не рахує МПЗ за минулий рік. Декларація на 2022 рік з сільгоспЄП була подана ще в минулому році, а отже, в ній МПЗ теж не нарахуєш. Що ж стосується переходу на іншу систему з початку 2023 (чи на загальну, чи на звичайний ЄП, чи на спецЄП), то на жодній із цих систем аграрій не був у минулому році. А тому і подавати декларацію з одного із цих податків за минулий 2022 рік він не буде. Отже, не зрозуміло, де нарахувати МПЗ за 2022 рік?

Просто не рахувати МПЗ за останній рік на сільгоспЄП, звичайно, не вийде. Про це говорять і фіскали у роз’ясненні, розміщеному 17.02.2023 на вебпорталі ДПС.

Вони вважають, що

для того щоб нарахувати МПЗ за останній рік роботи на сільгоспЄП, аграрію просто слід подати уточнюючу декларацію до останньої декларації з сільгоспЄП

Здається, це вихід із ситуації, що склалася. Хоча ідеологічно цей варіант і неправильний. Адже уточнююча декларація подається тільки у випадку, коли була допущена помилка. А в цьому випадку жодної помилки у декларації з сільгоспЄП за минулий рік допущено не було. Тому, на наш погляд, ці рекомендації фіскалів мають певні недоліки.

Недоліки рекомендацій. Якщо задуматися, то цей варіант підійде без проблем тільки для випадку відмови від сільгоспЄП з 01.01.2023 або для випадку, коли аграрій тільки рік був на сільгоспЄП. Адже МПЗ уперше рахується за 2022 рік. І при поданні звітної декларації на 2022 рік ще ніхто МПЗ не рахував.

З тими аграріями, які тільки рік були на сільгоспЄП, ситуація аналогічна. При обранні сільгоспЄП аграрій у декларації з сільгоспЄП МПЗ за минулий рік не рахував, адже за цей період він відзвітував з МПЗ на іншій системі. Тому провести уточнення МПЗ за 2022 рік чи за єдиний рік роботи на сільгоспЄП буде нескладно.

А що буде, якщо відмовитися від сільгоспЄП з початку 2024 або якщо аграрій був на сільгоспЄП не один рік? За 2023 рік чи минулий рік роботи на сільгоспЄП аграрій уже подав один додаток 3 з розрахунком МПЗ за рік. Як тоді подати уточнюючу і в одній декларації нарахувати МПЗ за два різні роки? З декларацією подається тільки один додаток МПЗ. А тут, виходить, буде другий.

Цей нюанс ще мають уточнити фіскали.

Строки уточнення. Крім того, не зрозуміло, в які саме строки слід подати таку уточнюючою декларацію. Податківці у роз’ясненні нічого про це не пишуть, а ПКУ взагалі такого варіанта розрахунку МПЗ, як через подання уточнюючої декларації, не передбачає, а тому і строків ніяких щодо подання такої уточнюючої декларації не може встановлювати.

На сьогодні тим, хто відмовився від сільгоспЄП з 01.01.2023, ще є час подумати. Адже за уточнення воєнних періодів (2022 рік, за який вперше звітують з МПЗ, є воєнним періодом) — ні пеню, ні самоштраф не нараховують. А тому провести таке уточнення можна в будь-який час і без наслідків.

Головне — пам’ятати: коли в уточнюючій декларації буде донараховано податок, то для уникнення самоштрафу і пені слід сплатити цей податок до чи в момент подання уточнюючої декларації. Тому як тільки назбираєте кошти на сплату донарахованої суми, можете подати уточнюючу декларацію.

А от що буде у наступному році, поки що сказати складно. За ідеєю, самоштрафу і пені бути не повинно, навіть якщо уточнювати доведеться 2023 рік при відмові від сільгоспЄП з початку 2024. Адже хоча податок донараховується шляхом подання уточнюючої декларації, та це не означає, що донарахування виникло через помилку. Таке донарахування пов’язано з вимогами фіскалів нарахувати МПЗ за минулий рік шляхом подання уточнюючої декларації.

На наш погляд,

зробити уточнення і сплатити позитивне значення МПЗ без наслідків краще до закінчення сплати сільгоспЄП за І квартал

Справа в тому, що на сьогодні фіскали заявляють, що сплатити позитивне МПЗ за минулий рік слід у строки для сплати сільгоспЄП за І квартал (роз’яснення, розміщене 17.02.2023 на вебпорталі ДПС). Тому якщо виконати такий обов’язок у цей строк навіть після відмови від сільгоспЄП, то претензій з боку фіскалів бути не повинно.

Заповнення уточнюючої

Шапка. Далі розглянемо випадок з тим, як уточнити МПЗ у разі відмови від сільгоспЄП з 01.01.2023.

На наш погляд, великих проблем з уточненням виникнути не повинно.

Перш за все аграрій має у шапці декларації визначити, що подається уточнююча декларація (БЗ 108.01.05). Для цього в уточнюючій декларації, яка подається до:

— загальної декларації, в рядку 1 слід вказати одночасно дві відмітки: тип «03» (уточнююча загальна) та тип «06» (уточнююча);

— звітної декларації, в рядку 1 вказати одну відмітку: тип «06» (уточнююча).

Крім того, слід заповнити графу «з урахуванням уточнень з», де зазначається арабськими цифрами (для чисел з однієї цифри в першому полі проставляється «0») число та місяць, коли відбулися зміни, що вплинули на розмір податкового зобов’язання. Коли уточнюючу декларацію подають для відображенням МПЗ, то в цій графі слід вказати «01.01».

Усі інші рядки і графи шапки заповнюються у звичайному порядку.

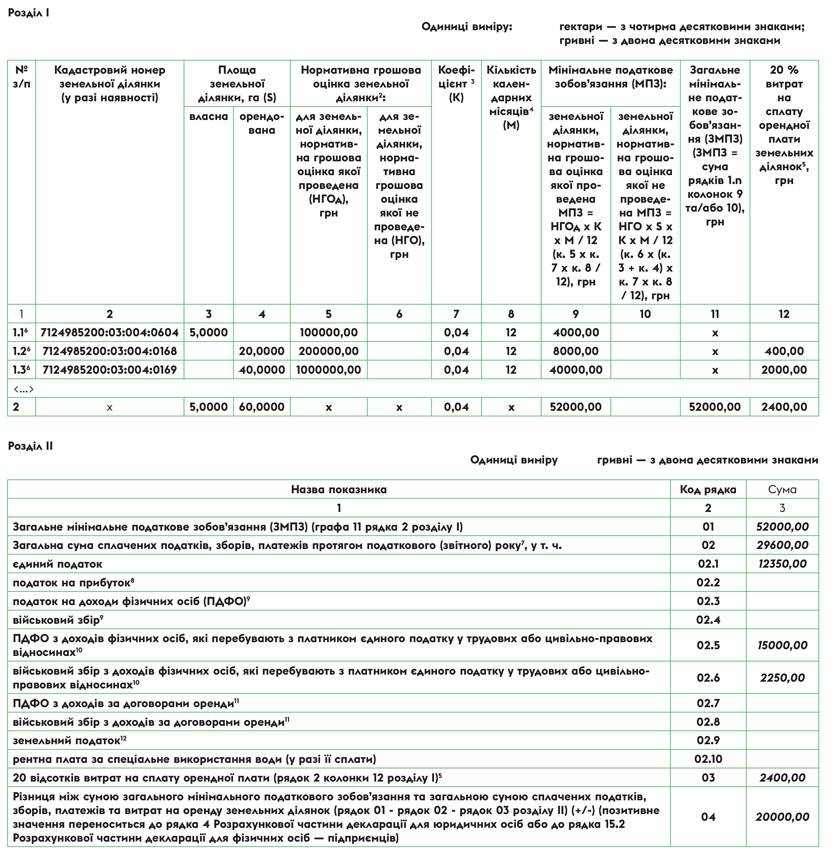

Додаток 3. Після цього аграрію слід заповнити додаток 3.

У шапці цього додатка слід поставити ті ж позначки, що й у ряд. 1 уточнюючої декларації, з якою подається додаток 3.

Таблична частина додатка 3 заповнюється у звичайному порядку. Тобто так, як слід було подати цей додаток, якби підприємство при звітуванні на рік уперед мало розрахувати МПЗ. Правила заповнення цього додатка платниками сільгоспЄП шукайте у «Мінімальне податкове зобов’язання і сільгоспЄП» // «Податки & бухоблік», 2023, № 7 (ср. ).

Таблична частина. Потім аграрій має приступати до заповнення табличної частини самої уточнюючої декларації. У ній він має:

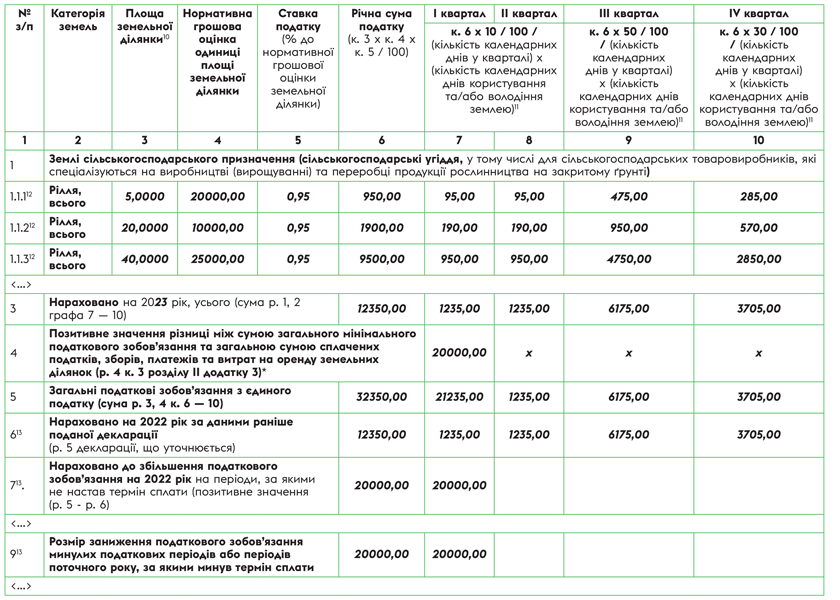

1) ряд. 1 — 3 (у них нараховується сільгоспЄП на рік уперед) заповнити так само, як і при поданні декларації на рік уперед. Щоб це зробити, аграрію слід відкрити декларацію, що подана за останній рік роботи на сільгоспЄП (на сьогодні це на 2022 рік), чи останню уточнюючу декларацію (якщо в минулому році проводилися уточнення) і перенести дані з ряд. 1 — 3 цієї декларації у ряд. 1 — 3 уточнюючої декларації;

2) до к. 7 ряд. 4 перенести дані із ряд. 4 графи 3 розділу II додатка 3, а саме варто вказати позитивне значення між сумою розрахованого МПЗ і сумою сплачених податків, зборів та орендної плати;

Якщо у ряд. 4 графи 3 розділу II додатка 3 буде вказано від’ємне значення, а не позитивне, то к. 7 ряд. 4 декларації лишається пустою.

3) у ряд. 5 — відобразити нараховане податкове зобов’язання з урахуванням МПЗ. Тобто слід підбити підсумок даних ряд. 3 та 4 і відобразити це у ряд. 5. Якщо к. 7 ряд. 4 буде заповнена (було отримано позитивне значення різниці МПЗ і податків та оренди, що враховуються у виконання цього МПЗ), то його дані (за вимогами фіскалів) слід додати до даних І кварталу, а не розподіляти між усіма чотирма квартали року виходячи з пропорції розподілу нарахованого сільгоспЄП;

4) у ряд. 6 — вказати дані нарахованого сільгоспЄП на рік уперед без урахування суми нарахованого МПЗ. Для цього слід у цей рядок перенести дані із ряд. 3 минулорічної декларації (тобто декларації на 2022 рік).

Звертаємо увагу! На сьогодні у ряд. 6 вказано, що для заповнення цього рядка слід брати дані ряд. 5 декларації, в якій допущено помилку. Водночас нову форму декларації аграрій почав використовувати тільки при звітуванні на 2023 рік. А в старій формі нарахований податок на рік уперед було відображено у ряд. 3, а не 5.

Далі заповнення уточнюючої декларації буде залежати від того, чи було відображено у додатку 3 позитивне значення різниці МПЗ і суми податків та орендних платежів, що враховуються у виконання МПЗ. Так, якщо:

— різниця була від’ємна (к. 7 ряд. 4 декларації з сільгоспЄП не буде заповнена), то на заповненні ряд. 6 слід припинити заповнення уточнюючої декларації. Після порівняння даних ряд. 5 і 6 різниця буде відсутня;

— різниця була позитивною (к. 7 ряд. 4 декларації була заповнена), то тоді ще буде заповнено ряд. 7 та 9 декларації. У цих обох рядках буде заповнено к. 7. А саме в ньому буде відображено різницю к. 7 ряд. 5 та к. 7 ряд. 6. У всіх інших колонках різниця даних ряд. 5 та 6 дорівнюватиме нулю.

Суму, яка буде відображена у к. 7 ряд. 9, слід аграрію доплати в бюджет

Інші рядки декларації (ряд. 11 з розрахунком самоштрафу і ряд. 12 з розрахунком пені) заповнювати при уточненні декларації з сільгоспЄП за 2022 рік не слід.

Річ у тому, що таке уточнення, хоч воно і призвело до донарахування податкових зобов’язань (через позитивне значення різниці МПЗ і суми податків та орендних платежів, що враховуються у виконання МПЗ), викликано не помилкою, а вимогою податківців. По іншому МПЗ за минулий рік аграрій, який відмовився з початку звітного від сільгоспЄП, нарахувати не зможе. А тому говорити про допущення помилки і про штрафи не варто.

Крім того, оскільки ми говоримо сьогодні про уточнення 2022 воєнного року, то навіть незважаючи на все вищеописане, ні самоштрафу, ні пені бути не повинно. Адже на це вказує п. 69.1 розд. 10 підрозд. ХХ ПКУ. При цьому краще сплатити донарахований податок до або під час подання уточнюючої декларації з сільгоспЄП.

Міняємо групу/систему у середині року

Сільгоспугіддями володіють і користуються не тільки платники сільгоспЄП, а й платники інших систем оподаткування. Так от, якщо такі платники поміняли в середині року систему оподаткування, наприклад із загальної перейшли на звичайний ЄП чи спецЄП, або з ЄП на загальну, то виникає запитання: як відзвітувати в цьому випадку з МПЗ?

На наш погляд, звітувати з МПЗ слід із декларацією тієї системи оподаткування, на якій платник опинився на кінець року, тобто на момент звітування з МПЗ.

Так, наприклад, якщо платник був на загальній системі три квартали року, а з початку четвертого перейшов на ЄП, то рахувати МПЗ слід при поданні декларації з ЄП. Те ж саме й у випадку переходу з ЄП на загальну з початку четвертого кварталу — звітувати з МПЗ слід на загальній системі.

На це вказує той факт, що норми ПКУ, які визначають податки, котрі слід враховувати у розрахунку МПЗ, говорять про те, що при переході з однієї системи на іншу у виконання МПЗ слід ураховувати податок, сплачений на попередній системі. Наприклад. при переході зі звичайної системи на спецЄП з ІІІ кварталу 2022 року до виконання МПЗ можна врахувати сплачений податок на прибуток за І півріччя 2022 року тощо.

Наприкінці статті наведемо приклад заповнення уточнюючої декларації за 2022 рік тими аграріями, які з початку 2023 року відмовилися від сільгоспЄП.

Рис. 1. Фрагмент заповнення уточнюючої декларації з сільгоспЄП

Рис. 2. Фрагмент заповнення додатка 3 до уточнюючої декларації з сільгоспЄП

Висновки

- Аграрій, який уперше стає платником сільгоспЄП, у декларації з сільгоспЄП на рік уперед МПЗ за минулий рік не рахує, але подає пустий додаток 3.

- Аграрій, який відмовився з початку 2023 року від сільгоспЄП, щоб нарахувати МПЗ за минулий 2022 рік, має подати уточнюючу декларацію до декларації з сільгоспЄП за останній рік роботи на сільгоспЄП.

- Тим, хто змінив у 2022 році систему оподаткування, МПЗ слід рахувати у складі декларації з тієї системи оподаткування, на якій він перебував наприкінці року.