Правила заповнення декларації

Щоб відзвітувати зі спецЄП, усі суб’єкти господарювання (як юрособи, так і ФОП) мають використовувати форму Податкової декларації платника єдиного податку третьої групи на період дії воєнного, надзвичайного стану в України, затвердженої наказом Мінфіну від 26.04.2022 № 124. Форма декларації складається із шапки і трьох розділів.

Детально із заповненням цієї декларації ви можете ознайомитися у «Правила заповнення декларації зі спецЄП» // «Податки & бухоблік», 2022, № 34 та «Декларація зі спецЄП за грудень-2022» // «Податки & бухоблік», 2023, № 1-2.

Наведемо механізм її заповнення за грудень 2022, щоб далі було зрозуміліше, чому податківці надсилають листи платникам спецЄП із вказівкою на неправильне заповнення декларації зі спецЄП за грудень.

Розділ І. При заповненні декларації за грудень, крім шапки, всі суб’єкти господарювання, які отримали оподатковуваний дохід, мали точно заповнити розділ І.

У ньому вони повинні були вказати у

— у ряд. 01 — обсяг доходу (у гривнях з копійками) за грудень, що оподатковується за ставкою 2 %;

— у ряд. 02 — суму податкових зобов’язань зі спецЄП за грудень. Щоб визначити цю суму, потрібно було значення ряд. 01 помножити на 2 і поділити на 100.

Розділ ІІ. Що стосується заповнення розділу ІІ у декларації за грудень 2022, то, на наше глибоке переконання, його мали заповнювати тільки ті суб’єкти, які рахували МПЗ, тобто володіли чи користувалися у 2022 році сільгоспугіддями (деталі у «Мінімальне податкове зобов’язання: основи» // «Податки & бухоблік», 2022, № 94).

У розд. ІІ платник спецЄП мав заповнити:

— ряд. 03, в якому слід було вказати суму, на яку платник спецЄП не виконав МПЗ. Для заповнення цього рядка слід було взяти дані з ряд. 04 колонки 3 розд. II додатка 1 до декларації. Як заповнити цей додаток, читайте у «Мінімальне податкове зобов’язання рахує ФОП» // «Податки & бухоблік», 2023, № 1-2;

— ряд. 04, де відобразити суму невиконаного МПЗ і нарахованого спецЄП за грудень 2022. Для цього потрібно було підсумувати показники ряд. 02 розд. І і ряд. 03 розд. ІІ.

І от саме той показник, що буде вказано у ряд. 04, і мав сплатити за грудень у бюджет платник спецЄП, який у 2022 володів чи користувався сільгоспугіддями

Якщо ж платник спецЄП не володів і не використовував сільгоспугідь, то у бюджет за грудень він мав сплатити податок, вказаний у ряд. 02. Воно і не дивно. Адже розд. ІІ він не повинен був заповнювати (див. нижче).

Розділ ІІІ. Цей розділ передбачений для виправлення помилок, допущених при заповненні звітності зі спецЄП. У ньому слід навести дані про нарахований спецЄП із неправильної декларації (ряд. 05), правильні дані (ряд. 06) і результат порівняння (ряд. 07 чи 08). Цей розділ у звітній декларації зазвичай не заповнюють.

Розділ ІІ тільки для аграріїв?

Наша позиція. Те, що розділ ІІ декларації зі спецЄП мають заповнювати не всі платники спецЄП, а тільки обрані (платники-аграрії), випливає із примітки «2» до назви цього розділу. У ній прямо сказано, що цей розділ заповнюється платниками спецЄП — власниками, орендарями, користувачами на інших умовах (у т. ч. на умовах емфітевзису) земельних ділянок, віднесених до сільгоспугідь, у яких виникає обов’язок подавати додаток 1 із розрахунком загального МПЗ у складі декларації за грудень поточного року.

Уже тільки цього достатньо, щоб говорити, що якщо у платника спецЄП немає ні у власності, ні у користуванні сільгоспугідь, то він заповнювати розд. ІІ декларації із спецЄП не повинен.

Інша справа, що до ряд. 04 є примітка «3». І там сказано, що цей рядок підлягає обов’язковому заповненню у податковій декларації платника спецЄП за грудень відповідного поточного року.

Але враховуючи те, що до розділу ІІ стоїть загальна примітка «2», то логічно вважати, що вона має більшу перевагу над приміткою «3» до ряд. 04. Адже ряд. 04 є складовою розд. ІІ.

І говорить ця примітка про те, що платник спецЄП, який має справу із сільгоспугіддями, заповнює ряд. 04 тільки за грудень. За інші періоди року його заповнювати не слід. Деталі див. у «Помилково заповнили МПЗ-рядок у декларації зі спецЄП: чи слід виправляти?» // «Податки & бухоблік», 2023, № 10.

Думка фіскалів. Спочатку податківці дотримувалися нашої позиції. Про це свідчить той факт, що у платників спецЄП, які не мають справу із сільгоспугіддями і у грудневій декларації заповнили тільки ряд. 02, з’явилися в Електронному кабінеті нарахування спецЄП за грудень.

Згодом позиція фіскалів змінилася. Про це свідчать зникнення нарахування за грудень в Електронному кабінеті, листи, які вони розсилають платникам спецЄП, а також БЗ 107.01.07.

На їх погляд, платники спецЄП при заповненні декларації саме за грудень мали обов’язково заповнити у розд. ІІ ряд. 04. Аргументують вони це тим, що таку вказівку прямо дає примітка «3» до ряд. 04.

Той факт, що у примітці «2» до назви розд. ІІ говориться, що цей розділ заповнюється тільки тими, хто має справу із сільгоспугіддями і рахує МПЗ, фіскали ігнорують.

Із їх підходом можна сперечатися. Але навряд чи ви їм щось доведете. Тому якщо, відкривши Електронний кабінет, ви не відшукаєте нарахувань зі спецЄП за грудень, то краще змиритися з їх вимогами і здійснити уточнення податкових зобов’язань. Тим паче що зробити це нескладно.

Водночас якщо якимось чином нарахування у вас за грудень стоять, то нічого уточнювати не потрібно.

Чи варто боятися штрафу?

Оскільки податківці вимагають виправляти помилку, допущену у декларації зі спецЄП, шляхом подання уточнюючої декларації, то виникає закономірне запитання: чи не призведе це уточнення до нарахування самоштрафу і пені? Що буде, якщо нічого не робити?

Якщо нічого не робити і все лишити, як є, то після того, як податківці прийдуть на перевірку і виявлять таку помилку, то вони не тільки донарахують податок, а й накладуть штраф згідно з п. 123.1 ПКУ, а також пеню (хоча за період карантину ії не повинно бути).

Звичайно, ці нарахування будуть незаконними. Але щоб відбитися від претензій фіскалів, їх рішення слід буде оскаржувати і не виключено, що у суді. Тому щоб не було проблем, краще зараз провести уточнення. До речі, зробити це дуже просто.

Крім того, якщо платник самостійно проведе уточнення декларації зі спецЄП, то він уникне будь-якої відповідальності. Адже ми говоримо про уточнення декларації за грудень 2022, тобто воєнного періоду. А за помилки, допущені у ці періоди, всіх платників звільнено від відповідальності згідно з п.п. 69.1 підрозд. 10 розд. ХХ ПКУ.

Отже, в уточнюючій декларації до декларації зі спецЄП за грудень не доведеться нараховувати ні самоштраф, ні пеню.

Як провести уточнення

Ще раз нагадуємо, що перед тим як уточнювати декларацію зі спецЄП за грудень, відкрийте Електронний кабінет і перевірте відображення в ньому нарахувань за грудень. Якщо їх немає, то тільки тоді проводите уточнення.

Приступаючи до уточнення, слід пам’ятати, що, на думку фіскалів, якщо за грудень платник спецЄП не заповнив ряд. 04, то він допустив помилку. А тому, за загальним правилом, її слід виправити.

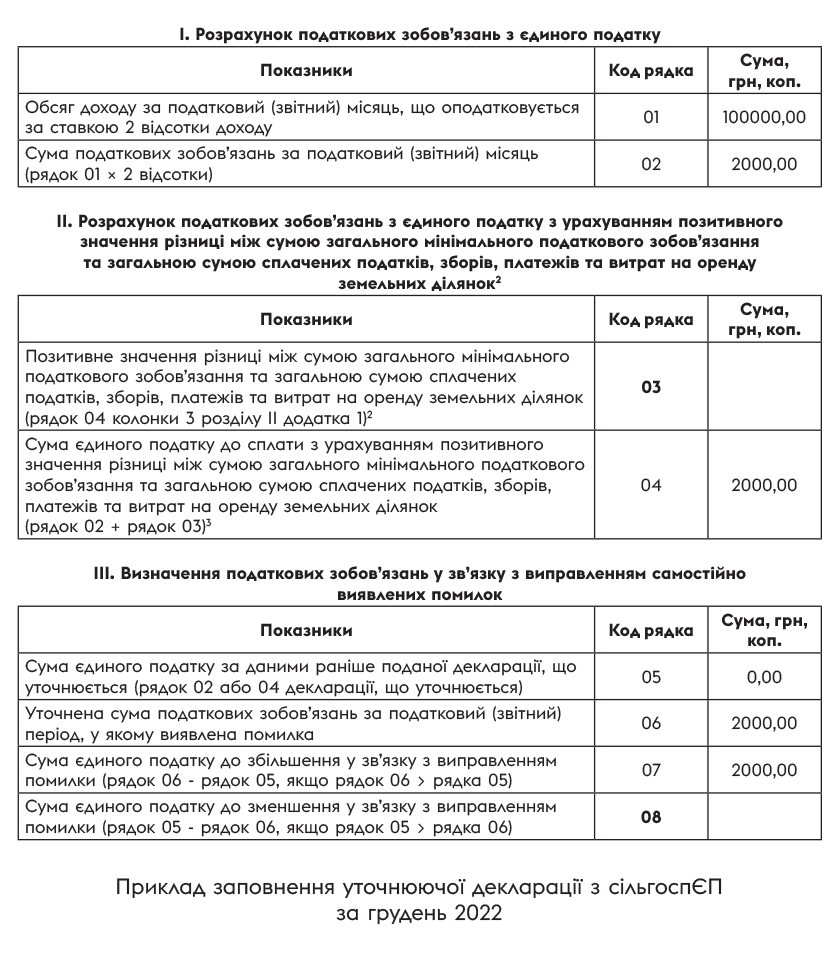

Як це зробити, описали податківці у БЗ 107.01.07. Вони заявили, що платник спецЄП у разі незаповнення ряд. 04 розд. ІІ декларації за грудень і неперенесення до нього значення показника ряд. 02 розд. І має подати уточнюючу декларацію і в ній заповнити:

1) розд. І, в якому повторно відображаються показники рядків 01 і 02, зазначені у декларації, яка уточнюється;

2) розд. ІІ, в якому заповнити ряд. 04. Для його заповнення слід взяти показник ряд. 02. Рядок 03 заповнювати не слід. Адже ми говоримо про випадок, коли платник спецЄП не мав справу із сільгоспугіддями;

3) розд. ІІІ, в якому слід:

— у ряд. 05 проставити «0», адже у минулій декларації не був заповнений ряд. 04;

— у ряд. 06 перенести значення ряд. 04 декларації, що уточнюється;

— у ряд. 07 відобразити різницю між даними ряд. 06 та ряд. 05. Адже дані ряд. 06 більші за дані ряд. 05. Оскільки у ряд. 05 стоятиме нуль, то у ряд. 07 просто слід перенести дані ряд. 06.

Заповнивши ряд. 07 в уточнюючій декларації, платник спецЄП донарахує податок за грудень і в Електронному кабінеті з’явиться нарахована сума податку за грудень

Ряд. 08 заповнювати не слід, адже він заповнюється, тільки коли дані ряд. 05 більші за дані рядка 06, тобто коли слід зменшити нарахований раніше податок. У нас трішки інший випадок.

Наведемо приклад уточнюючої декларації.

Висновки

- За ідеєю, розд. ІІ декларації зі спецЄП мають заповнювати тільки ті платники спецЄП, які мають справу із сільгоспугіддями і повинні були рахувати МПЗ за 2022 рік у декларації за грудень 2022.

- Податківці вважають, що навіть ті платники спецЄП, які не рахують МПЗ при звітуванні за грудень 2022, мали заповнити розд. ІІ, а саме заповнити ряд. 04.

- Хто не заповнив ряд. 04 у розд. ІІ декларації за грудень, а тому немає нарахувань податку у Електронному кабінеті за грудень 2022, має виправити цей недогляд шляхом подання уточнюючої декларації.