Куди після спецЄП?

За загальним правилом суб’єкт господарювання, який був на 31.07.2023 платником спецЄП та не відмовився самостійно від використання спецЄП, з 01.08.2023 автоматично повертається на свою стару систему оподаткування (п.п. 91.1 підрозд. 8 розд. ХХ ПКУ).

Тобто якщо ваше підприємство до переходу на спецЄП було на сільгоспЄП, то туди воно і повертається з 01.08.2023. При цьому для такого повернення подавати жодних заяв не потрібно.

Вимоги для аграріїв

75 %-частка. Як випливає з п.п. 91.1 підрозд. 8 розд. ХХ ПКУ, аграрію, щоб бути платником сільгоспЄП після скасування спецЄП, не потрібно дотримуватися вимог стосовно сільгоспчастки. Мова йде про вимогу щодо утримання розміру сільгоспчастки за минулий рік на рівні, не меншому 75 %.

Нагадаємо, що за звичайних умов частки у розмірі 75 % можуть не дотримуватися тільки аграрії, у яких таке невиконання пов’язано із обставинами непереборної сили (форс-мажор) (абзац другий п.п. 298.8.4 ПКУ).

При цьому, щоб підтвердити невиконання частки через форс-мажор, аграрій мав разом з податковою декларацією платника сільгоспЄП подати копію рішення обласної ради про наявність обставин непереборної сили в регіоні, в якому такий платник здійснює свою діяльність, і що сам аграрій потрапив у перелік суб’єктів господарювання, які постраждали внаслідок таких обставин.

Через початок війни деяким аграріям було дано шанс утримувати свою частку не на рівні 75 %, а на рівні 50 % (п. 10.1 підрозд. 8 розд. ХХ ПКУ). Але це стосується тільки тих аграріїв, у яких не менше 30 % загальної площі сільгоспугідь та/або земель водного фонду, у попередньому році розташовувалися не менше 6 місяців на територіях, на яких ведуться (велися) бойові дії, або були на тимчасово окупованих територіях.

Але для нашого випадку, ще раз підкреслимо, щоб стати платником сільгоспЄП після скасування спецЄП, аграрій просто мав бути платником сільгоспЄП до обрання спецЄП.

Заборонена діяльність. Що стосується дотримання інших обмежень, а саме тих, що прописані у п.п. 291.51.3 ПКУ, то відповідно до п.п. 91.4.2 підрозд. 8 розд. ХХ ПКУ їх слід виконати до першого числа місяця, наступного за календарним місяцем, в якому скасовано спецЄП, тобто до 01.09.2023.

Мова йде про:

1) відсутність податкового боргу станом на 01.01.2023. За звичайних умов до уваги не береться безнадійний податковий борг, який виник унаслідок дії обставин непереборної сили — форс-мажору (п.п. 291.51.3 ПКУ).

От тільки як виконати цю вимогу, якщо у аграрія був борг на 01.01.2023, не зрозуміло. Адже обмеження говорить про відсутність боргу на 1 січня, а спецЄП скасовано з 1 серпня;

Можливо, під виконання цієї вимоги податківці будуть вимагати погашення боргу, що був на 1 січня до 1 вересня 2023

2) здійснення заборонених на сільгоспЄП видів діяльності. Перелік таких заборонених видів діяльності наведено у п 291.51 ПКУ (детально про це у «Набуваємо/підтверджуємо статус сільгоспЄП — 2023» // «Податки & бухоблік», 2023, № 7.

За ідеєю, аграрій може припинити до початку вересня вирощування певної продукції птахівництва чи виробництво підакцизних товарів (крім виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29 — 2204 30) та вин виноградних, вин плодово-ягідних та/або напоїв медових малими виноробами).

А от якщо мова йде про діяльність з продажу декоративних рослин (за винятком зрізаних квітів), диких тварин і птахів, хутряних виробів і хутра (крім хутрової сировини) та електричної енергії, виробленої кваліфікованими когенераційними установками та/або з відновлюваних джерел енергії, то тут не зрозуміло, як можна застосувати вимогу з п.п. 91.4.2 підрозд. 8 розд. ХХ ПКУ про припинення діяльності до 1 вересня.

Адже ці види діяльності повністю не заборонені. Просто встановлено обмеження за доходом за минулий рік (не більше 50 % сільгоспдоходу при продажу квітів та не більше 25 % загального доходу при продажу електроенергії), який можна отримувати від таких видів діяльності і бути на сільгоспЄП.

Оскільки виправити щось до 1 серпня щодо здійснення таких видів діяльності за 2022 рік неможливо, то вважаємо, що і виправляти нічого не потрібно.

Подання декларації: в які строки?

За загальним правилом, щоб бути платником сільгоспЄП, юрособа мала подавати документи для обрання чи підтвердження статусу платника сільгоспЄП на конкретний рік не пізніше 20 лютого поточного року (пп. 295.9.1 та 298.8.1 ПКУ). У цей строк юрособи повинні були подати декілька декларацій:

— загальну декларацію щодо всієї площі земельних ділянок, з яких справляється податок, — органу ДПС за місцезнаходженням (місцем перебування на податковому обліку) аграрія. До неї додають Розрахунок сільгоспчастки, додаток 1 «Відомості про наявність земельних ділянок» і додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

Загальну декларацію юрособи подають одну. І вона є аналогом заяви на обрання чи підтвердження статусу платника сільгоспЄП, на основі якої здійснюють реєстрацію аграрія платником сільгоспЄП;

— звітні декларації окремо щодо кожної земельної ділянки — органу ДПС за місцем розташування такої земельної ділянки. До неї теж додають Розрахунок сільгоспчастки, додаток 1 «Відомості про наявність земельних ділянок» і додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

Кількість звітних декларацій (з додатками до неї) залежатиме від того, на території скількох органів місцевого самоврядування (територіальних громад — ТГ) знаходяться землі аграрія. Звітні декларації є основою для рахування сільгоспЄП на рік уперед.

Якщо ж аграрій повертається на сільгоспЄП із серпня, то він, звісно, декларацію на 2023 рік (не пізніше 20.02.2023) з нарахованим податком на рік уперед не подавав. А тому у нього виникає запитання:

коли аграрію — експлатнику спецЄП слід подати звітність з сільгоспЄП і відобразити нарахування податку за серпень — грудень 2023?

У ПКУ специфічних строків для такого випадку не передбачено. Воно і не дивно. Адже ПКУ дозволяє стати платником сільгоспЄП тільки з початку року. Протягом року за звичайних умов аграрій стати платником сільгоспЄП не може.

Виняток тільки для випадку, коли аграрій утворений протягом року шляхом злиття, приєднання або перетворення. Тоді загальну і звітні декларації він має подати протягом 20 календарних днів місяця, що настає за місяцем його утворення. В ній він має нарахувати податок за період від дати утворення до кінця поточного року (п.п. 298.8.2 ПКУ).

За відсутності роз’яснень фіскалів і прямої норми в ПКУ, що визначає дату подання такої декларації, вважаємо, можна орієнтуватися на випадок із утворенням аграрія протягом року шляхом злиття, приєднання або перетворення. Тобто радимо подати декларації загальну і звітну після повернення із спецЄП на сільгоспЄП — протягом 20 календарних днів місяця, що настає за місяцем скасування спецЄП. Тобто таку декларацію слід подати не пізніше 20.09.2023.

Заповнення декларації: особливості для нестандартного періоду

Аграрії, які з 01.08.2023 повернулися на сільгоспЄП із спецЄП, мають подати декларації зі спецЄП у загальному порядку. Тобто так, як це роблять на початку року при обранні чи підтвердженні статусу платника сільгоспЄП. Отже, такі декларації будуть звітними, а не уточнюючими.

Детально з правилами заповнення таких декларацій можна ознайомитися у «Декларуємо сільгоспЄП на 2023 рік» // «Податки & бухоблік», 2023, № 7.

Тому далі ми не будемо наводити всі правила заповнення декларацій з сільгоспЄП, а тільки звернемо увагу на нюанси.

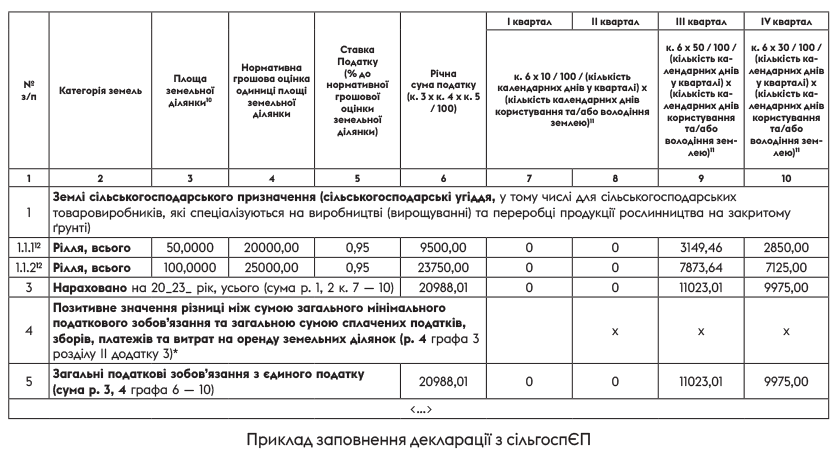

Розпочнемо із заповнення ряд. 1.1 — 1.4 та ряд. 2 табличної частини такої декларації.

Особливість заповнення цих рядків порівняно з тим, як вони заповнювалися при звітуванні на початку року, полягає у тому, що аграрій повинен рахувати сільгоспЄП не за весь рік, а тільки за період з 01.08.2023 по 31.12.2023. Тобто виходить, що рахувати сільгоспЄП йому слід за два місяці ІІІ кварталу 2023 і весь ІV квартал 2022. За І та ІІ квартали, а також перший місяць ІІІ кварталу 2023 податок нараховувати не слід.

Нарахувати податок за потрібний період аграрій має виходячи з формул, які наведені у колонках 7 — 10 ряд. 1.1 — 1.4 та 2

У них аграрій має підставити кількість календарних днів за певний квартал, протягом якого слід рахувати сільгоспЄП. Так, якщо брати наш випадок — повернення з 1 серпня, то аграрій має нарахувати сільгоспЄП:

— тільки за два місяці ІІІ кварталу, тобто за 61 день (31 день у серпні і 30 днів у вересні). При цьому пам’ятаємо, що на ІІІ квартал припадає 50 % від річної суми податку;

— за повний ІV квартал. При цьому, рахуючи суму податку за ІV квартал, слід брати 30 % від річної суми податку.

Після того, як буде розраховано податок по кожній земділянці у розрізі кварталів, аграрій має підсумувати результат розрахунку у ряд. 3 і перенести цей же показник у ряд. 5. На цьому декларація вважається заповненою і її можна подавати в податкову.

Чи потрібен додаток з МПЗ?

Оскільки ми говоримо про нарахування сільгоспЄП за 2023 рік, то дехто може запитати: чи буде у цій декларації заповнений ряд. 4, тобто рядок, в якому відображається позитивне значення загального МПЗ і суми податків, зборів та орендної плати, що враховуються у виконання МПЗ?

На наш погляд, у випадку подання декларації з сільгоспЄП на 2023 після скасування спецЄП, заповнювати такий рядок не потрібно, як і заповнювати сам додаток 3 з розрахунком МПЗ.

Річ у тому, що у декларації на 2023 рік за загальним правилом слід відображати нарахований МПЗ за минулий 2022 рік. І то так слід робити тільки тоді, коли аграрій був у минулому році платником сільгоспЄП.

Якщо ж аграрій у минулому році був на іншій системі оподаткування, то він при поданні декларації з сільгоспЄП на поточний рік МПЗ рахувати не повинен. Адже такий МПЗ було розраховано при звітуванні на іншій системі оподаткування. Оскільки аграрій був на спецЄП, то рахувати МПЗ за 2022 він мав при звітуванні за грудень 2022 (див. «Декларація зі спецЄП за грудень-2022» // «Податки & бухоблік», 2023, № 1-2.

Водночас радимо аграріям подати разом із деклараціями з сільгоспЄП пустий додаток 3.

(ср. )До відома! Цього робити норми ПКУ не вимагають. Але так радять чинити податківці у випадку, коли аграрій вперше стає платником сільгоспЄП (див. «Вперше на сільгоспЄП? Подай пустий МПЗ-додаток!» // «Податки & бухоблік», 2023, № 18). Тому тим, хто не бажає з ними сперечатися, радимо подати порожній додаток 3. Адже зробити це не складно.

Якщо хтось вирішить його не подавати, то вважаємо, що реальних наслідків бути не повинно.

Щоб було зрозуміліше, покажемо на прикладі нижче, як слід заповнити декларацію у випадку, коли аграрій з 01.08.2023 повернувся на сільгоспЄП зі спецЄП.

Висновки

- Для повернення на сільгоспЄП з серпня 2023 року аграрію достатньо було мати такий статус до початку роботи на спецЄП. Дотримуватися вимог стосовно розміру сільгоспчастки не потрібно.

- ПКУ не встановлено спецстроків для подання сільгоспдекларації після серпневого повернення зі спецЄП. Ми вважаємо, краще зробити це не пізніше 20.09.2023.

- Додаток-МПЗ до «післясерпневої» сільгоспдекларації можна не подавати чи подати нульовим, як цього вимагають податківці.