Повернення на ЄП

Строки подання. Незалежно від того, коли саме ФОП перейшов на спецЄП із ЄП (ще у 2022 чи вже у 2023), строк подання декларації при звітуванні за 2023 для нього буде незмінним, а от порядок заповнення декларації дещо відрізнятиметься (відрізнятиметься дохід, який він зазначатиме у декларації). Тобто якщо ФОП автоматично після спецЄП повернувся на:

1) групу 1 чи 2 і в ній із виконанням усіх умов, відведених для групи 1 чи 2, пропрацював до кінця року, то подавати ЄП-декларацію слід у річні строки, тобто протягом 60 календарних днів, наступних за останнім календарним днем звітного (податкового) року (п.п. 49.18.3 і п. 296.2 ПКУ). Таким чином,

якщо ФОП з 01.08.2023 повернувся у групу 1 та 2 ЄП, то подати ЄП-декларацію він має не пізніше 29.02.2024

Водночас в окремих випадках ФОП груп 1 і 2 доводиться звітувати і в інші строки, а саме в квартальні. Ідеться про випадки, коли ФОП — спрощенець груп 1 і 2 (п.п. 296.5.1 ПКУ):

— перевищив протягом 2023 року граничний (пропорційний) обсяг доходу, який дає право перебувати у групі 1 або 2. Про те, як його рахувати, читайте у «Ліміт для перебування на ЄП і для переходу на ЄП: невже різний?» // «Податки & бухоблік», 2023, № 93 та «Всередині» 2023 року — на спецЄП, з 01.08.2023 — на ЄП: ліміт доходу для 2023 року» // «Податки & бухоблік», 2023, № 93;

— самостійно вирішив перейти у старшу групу ЄП, а саме у групу 2 чи 3;

— відмовився від ЄП і перейшов на загальну систему оподаткування.

Якщо у ФОП — єдиноподатника груп 1 і 2 сталася одна з вищезгаданих подій у IV кварталі 2023 року, йому ЄП-декларацію слід подати протягом 40 (а не 60) календарних днів після закінчення звітного періоду;

2) групу 3, то подавати декларацію слід у квартальні строки, протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу (п.п. 49.18.2 і п. 296.3 ПКУ). Отже, ті ФОП, які з 01.08.2023 повернулися на ЄП групи 3, уже один раз відзвітували про роботу на ЄП після скасування спецЄП — за ІІІ квартал 2023 року.

Що ж стосується подання ФОП групи 3 декларації про роботу у IV кварталі 2023 року, то ЄП-декларацію вони повинні подати не пізніше 09.02.2024.

Правила визнання доходу. Декларацію платника ЄП* ФОП заповнюють наростаючим підсумком. У ній за загальним правилом слід показати весь дохід, який ФОП заробив на спрощеній системі. Доходи, які зароблені протягом року на іншій системі оподаткування (наприклад, якщо ФОП на початку року був на загальній), у декларації з ЄП не відображають.

* За формою, затвердженою наказом Мінфіну від 19.06.2015 № 578 (у редакції наказу Мінфіну від 24.11.2022 № 394).

Водночас незважаючи на те, що спецЄП також є різновидом спрощеної системи оподаткування, дані про отриманий дохід на спецЄП у декларації з ЄП бути не повинні.

На це прямо вказує п.п. 91.4.1 підрозд. 8 розд. XX ПКУ.

З цього випливає, що

в декларації з ЄП ФОП, який до 01.08.2023 був на спецЄП, дохід, зароблений у 2023 році на спецЄП, не потрапить

Такий дохід був відображений ФОП, коли він був на спецЄП у місячних деклараціях. Останню декларацію зі спецЄП ФОП подав після скасування спецЄП за липень 2023.

Що стосується звичайного ЄП-доходу, отриманого ФОП у 2023 році, то якщо ФОП перейшов на спецЄП ще у 2022 (був на спецЄП з 01.01.2023 і до 01.08.2023), то в декларації слід показати тільки дохід, отриманий після автоматичного повернення зі спецЄП (за період з 01.08.2023 і по 31.12.2023). Саме з цього доходу ФОП групи 3 і має сплачувати ЄП.

Якщо ФОП перейшов на спецЄП не з початку 2023 року (тобто деякий час на початку року до обрання спецЄП перебував на звичайному ЄП), то в річній (квартальній) декларації слід відображати дохід, отриманий за час перебування на ЄП до обрання спецЄП. Річ у тому, що декларація для звичайного ЄП призначена, не тільки щоб рахувати ЄП, але й щоб визначити право перебувати на ЄП у наступному році (п. 292.14 ПКУ). Про те, як слід рахувати граничний дохід, який дає право бути на ЄП після скасування спецЄП, читайте у «Податки & бухоблік», 2023, № 93.

Тобто якщо ФОП перейшов на спецЄП з 01.03.2023 і був там до 01.08.2023, то у декларації, яку подаватимуть за 2023 рік, слід зазначити дохід, отриманий на звичайному ЄП з 01.01.2023 і по 28.02.2023, а також із 01.08.2023 і по 31.12.2023.

Ставка податку для груп 1 та 2. ФОП, які з 01.08.2023 повернулися на групу 1 та 2, при заповненні річної декларації мають пам’ятати, що з 01.04.2022 до 01.08.2023 всі єдиноподатники груп 1 та 2 мали можливість не сплачувати ЄП.

З 01.08.2023 не сплачувати ЄП можуть лише деякі ФОП з груп 1 та 2 (детальніше про це див. у статті «Сплата ЄП групи 2 ФОП з м. Харків: що хочуть податківці?» // «Податки & бухоблік», 2023, № 74).

Виходячи з цього ФОП, які повернулися із спецЄП на групу 1 та 2 і після 01.08.2023:

1) зобов’язанні сплачувати авансові внески з ЄП, будуть заповнювати за періоди починаючи з 01.08.2023 поле «Щомісячні авансові внески» і в ньому відображатимуть суму нарахованого ЄП;

2) не зобов’язані сплачувати ЄП і вирішили:

— скористався можливістю не сплачувати ЄП, то не будуть показувати в ЄП-декларації нарахування авансових внесків. Тобто поле «Щомісячні авансові внески» за відповідні періоди залишають пустим;

— сплачувати ЄП навіть за наявності такого звільнення, то у декларації треба заповнити поле «Щомісячні авансові внески» за відповідні періоди, за які був сплачений ЄП.

Усі інші дані в декларації слід зазначати у звичайному порядку. Про це можна прочитати у «Як ФОП-спрощенцю груп 1 — 3 відзвітувати за 2023 рік» // «Податки & бухоблік», 2024, № 5.

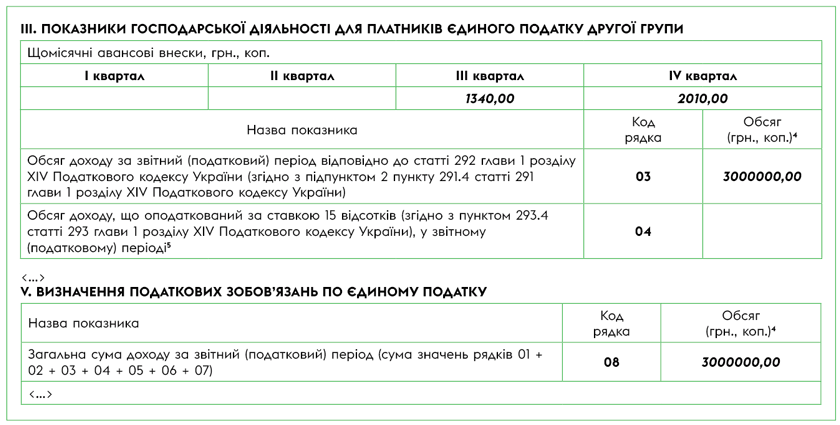

Приклад. ФОП з 01.01.2023 і по 31.03.2023 був на ЄП групи 2. За цей період отримав дохід у сумі 1 500 000 грн. Потім з 01.04.2023 по 31.07.2023 був на спецЄП і отримав дохід у сумі 3 000 000 грн. З 01.08.2023 ФОП повернувся на ЄП групи 2 і пропрацював до кінця року. За цей період отримав ще 1 500 000 грн.

ФОП з 01.08.2023 втратив можливість не сплачувати авансові внески з ЄП (ставка 10 % від мінзарплати). За період січень — березень 2023 своїм право на звільнення від ЄП він скористався.

Приклад заповнення декларації з ЄП ФОП групи 2

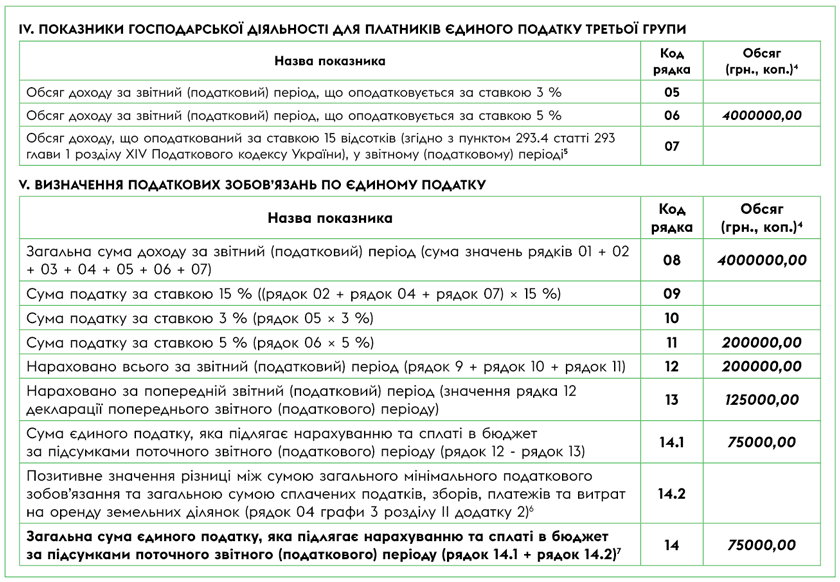

Рахує податок ФОП групи 3. ФОП групи 3 після скасування спецЄП уже один раз подавав квартальну декларацію з ЄП (звітував за 2 місяці ІІІ кварталу 2023 року). А якщо він був на звичайному ЄП на початку 2023 року — до переходу на спецЄП, то за цей період теж була квартальна декларація. Тому при заповненні декларації за IV квартал 2023 ФОП має враховувати дохід, отриманий у 2023 році, як до обрання спецЄП, так і після його скасування.

Тобто у:

— ряд. 08 показуєте суму отриманого доходу за рік на звичайному ЄП;

— ряд. 10 та/або 11 зазначаєте суму ЄП виходячи з доходів, отриманих на звичайній групі 3 ЄП, і відповідної ставки податку (3 % чи 5 %);

— ряд. 12 заносите суму нарахованого ЄП з початку року при роботі на звичайній групі 3 (як до обрання у поточному році спецЄП, так і після скасування спецЄП);

— ряд. 13 вказуєте нарахований податок за попередні періоди на звичайному ЄП (це показник рядка 12 декларації за три квартали 2023, якщо не було УД);

— ряд. 14.1 вказуєте суму ЄП, що підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного періоду. Визначають як різницю ряд. 12 та 13 цього розділу;

— ряд. 14.2 вказуєте позитивне значення різниці загального МПЗ і суми сплачених податків і витрат на оренду. Тобто цей рядок заповнять ті ФОП групи 3, які рахують МПЗ (використовують сільгоспугіддя) і в яких буде заповнено ряд. 04 к. 3 розд. II додатка 2 до декларації з ЄП;

— ряд. 14 зазначають загальну суму ЄП, яку слід сплатити за звітний квартал (тобто відображають у цьому рядку суму показників ряд. 14.1 та 14.2).

Приклад. ФОП з 01.01.2023 і по 31.03.2023 був на ЄП групи 3 із ставкою 5 %. За цей період отримав дохід у сумі 1 500 000 грн. Потім з 01.04.2023 по 31.07.2023 був на спецЄП і отримав дохід у сумі 5 000 000 грн. З 01.08.2023 ФОП повернувся на ЄП групи 3 із ставкою 5 % і пропрацював до кінця року. За період серпень — вересень він отримав дохід у сумі 1 000 000 грн, а за IV квартал — ще 1 500 000 грн.

Приклад заповнення декларації з ЄП ФОП групи 3

Повернення на загальну систему

Якщо на спецЄП гостював у 2023 році ФОП-загальносистемник, то не має значення, чи він туди перейшов ще у 2022 (тобто був на спецЄП з 01.01.2023 і по 31.07.2023), чи обрав спецЄП тільки з 2023, він має звітувати за час, що був у 2023 році на загальній системі, шляхом подання річної декларації. Подається вона в річні строки.

Тобто

ФОП-загальносистемник, який протягом 2023 року був на спецЄП (наприклад, з 01.01.2023 і по 31.07.2023), декларацію про майновий стан має подати за результатами 2023 року (п.п. 177.5.2 ПКУ). Строк стандартний — до 01.05.2024

У цій декларації ФОП має відобразити отриманий дохід і пов’язані з ним витрати тільки за період перебування на загальній системі оподаткування. При цьому робити це слід у звичайному порядку. Деталі шукайте у «Як заповнити декларацію ФОП-загальносистемника за 2023 рік» // «Податки & бухоблік», 2024, № 5.

Із особливостей заповнення звітності слід виділити тільки те, що доходи, отримані на спецЄП у 2023 році, ФОП-загальносистемник має відобразити у ряд. 11.1 «Доходи, отримані від провадження господарської діяльності за спрощеною системою оподаткування протягом звітного (податкового) року». Причому в цьому рядку просто наводиться інформація про суму отриманого доходу (довідково). Під оподаткування вона не потрапляє, адже з цих сум ФОП уже сплатив спецЄП.

ЄСВ-додаток до декларації

ЄСВ-звільнення. За загальним правилом усі ФОП мають право не нараховувати, не обчислювати і не сплачувати ЄСВ «за себе» з 01.03.2022 (тобто починаючи зі сплати за березень) протягом усього часу до припинення/скасування воєнного стану в Україні + протягом 12 місяців після припинення/скасування воєнного стану.

Таке право їм дає п. 919 розд. VIII Закону № 2464*. Причому тільки сам ФОП має вирішити, скористатися таким звільненням від сплати ЄСВ чи ні.

Так, якщо ФОП вирішив скористатися цим звільненням, то він має враховувати, що відповідно до п. 919 розд. VIII Закону № 2464 розрахунок ЄСВ у складі податкової декларації не заповнюється за період, в якому ФОП через надане звільнення ЄСВ не нараховував, не обчислював та не сплачував.

Якщо ФОП скористався воєнним звільненням від сплати ЄСВ «за себе» за всі місяці 2023 року, то, за ідеєю, можна не подавати ЄСВ-додаток. Але все ж краще перестрахуватися і подати його з нулями, тобто в гр. 3 вказати суму чистого доходу, в гр. 5 ставку 22,00 %, а в гр. 4 та 6 проставити нулі.

Якщо ж ФОП узагалі не скористався своїм правом на звільнення від сплати ЄСВ «за себе» або за деякі місяці 2023 року він ЄСВ «за себе» сплачував, а за деякі ні, то додаток з розрахунком ЄСВ подавати точно слід.

ЄСВ і ФОП на ЄП. Якщо ФОП з 01.08.2023 повернувся на звичайний ЄП і сплачував за себе ЄСВ, то він має подати додаток з розрахунком ЄСВ:

— ФОП груп 1 та 2 з річною декларацією;

— ФОП групи 3 з квартальною.

У додатку він має відобразити нарахування і сплату ЄСВ тільки за ті місяці 2023 року, за які ФОП сплачував ЄСВ «за себе». Причому це стосується усіх періодів року: як на спецЄП, так і на звичайному.

Адже і спецЄП, і звичайний ЄП — це спрощена система оподаткування, а коли ФОП був цілий рік на спрощеній системі, навіть якщо він змінював групи/ставки, додаток ЄСВ подається з річною декларацією чи декларацією за останній період року. Причому у такому ЄСВ-додатку відображаємо дані за всі місяці року, тобто в тому числі й періоди роботи на спецЄП.

ЄСВ і ФОП-загальносистемник. Інша справа, коли ФОП, який вирішив сплачувати ЄСВ «за себе», з 01.08.2023 повернувся на загальну систему оподаткування. Тоді якщо ФОП сплачував ЄСВ за періоди на спецЄП, йому слід було відобразити такий ЄСВ у декларації за останній місяць перебування на спецЄП (спрощеній системі).

Чому нарахування ЄСВ «за себе» ФОП, що з 01.08.2023 повернувся на загальну систему, мав показати саме в останній декларації зі спецЄП?

А все через те, що є особливі ситуації-винятки, коли додаток-ЄСВ подається раніше річної декларації, це коли ФОП:

— зареєстрував припинення. Тоді про нарахування ЄСВ «за себе» слід вказати в останній ліквідаційній декларації;

— вирішив перейти на загальну систему. Тоді про нарахування ЄСВ «за себе» вказують у декларації, що подається за останній період перебування на ЄП.

Так от, коли ФОП з 01.08.2023 повернувся зі спецЄП на загальну систему і на спецЄП у 2023 він сплачував ЄСВ «за себе», то дані про це слід було показати у ЄСВ-додатку до декларації за липень-2023.

Після того, як ФОП повернувся на загальну систему і уже на загальній системі сплачував ЄСВ «за себе» не користуючись ЄСВ-звільненням, то подавати ЄСВ-додаток ФОП має за ці періоди при поданні річної декларації про доходи. У цьому додатку він відображатиме суму нарахованого та сплаченого ЄСВ «за себе» тільки за ті періоди, коли у 2023 був на загальній системі.

Тобто якщо він перейшов на спецЄП не з початку 2023 року, то в цьому разі у ЄСВ-додатку слід показати ЄСВ, сплачений як до обрання спецЄП, так і після його скасування. Про періоди роботи на спецЄП у ЄСВ-додатку, що подається з річною декларацією про доходи, дані не відображаються.

Заповнювати ЄСВ-додаток слід за загальними правилами. Про те, як це зробити, читайте у «ЄСВ-звітність для ФОП-загальносистемників» // «Податки & бухоблік», 2024, № 5.

Висновки

- ФОП, які з 01.08.2023 повернулися із спецЄП на ЄП груп 1 та 2, звітують про роботу на звичайному ЄП при поданні річної декларації, а ті, що повернулися на групу 3, — шляхом подання квартальної декларації.

- Ні у річній, ні у квартальній декларації ФОП, які із спецЄП повернулися на звичайний ЄП, дохід, отриманий на спецЄП, не відображають.

- ФОП, який з 01.08.2023 повернувся на загальну систему, у річній декларації про доходи відображає дохід, отриманий на спецЄП, у ряд. 11.1 довідково.

- ФОП, які зі спецЄП повернулися на звичайний ЄП, додаток ЄСВ подають, тільки коли не скористалися ЄСВ-звільненням. У додатку ЄСВ вони показують нарахування ЄСВ тільки за ті періоди, коли він був фактично сплачений. Причому не має значення, це буде період перебування на спецЄП чи на звичайному ЄП.

- ФОП, який повернувся з 01.08.2023 на загальну систему, у додатку ЄСВ відображає тільки суми ЄСВ, сплачені у 2023 році на загальній системі.