Звідки два доходи?

Одразу зазначимо, що дві сплати ЄП тут усе ж таки забагато. Дивіться, в чому річ. Спочатку коротко, а потім більш детально.

Перший ЄП. Перший раз ФОП сплатив ЄП за квартал, в якому отримав аванс. Це правильно. Але неправильно вважати, що це вже не можна скоригувати. Навіть у ФОП, в якого це єдина операція, шанси є.

Другий ЄП. Другий раз, на думку податківців, ФОП має збільшити ЄП-дохід (і у випадку із групою 3, відповідно, сплатити з нього ЄП) під час поповнення рахунку власними коштами (категорія 107.01.03 БЗ). Тут, до речі, вже з’явилися певні нові нюанси (див. статтю «Поповнення рахунку ФОП власними коштами: квест від ДПСУ» // «Податки & бухоблік», 2024, № 44). Утім не факт, що вони допоможуть нашому ФОП.

Про це все більш детально поговоримо далі.

Повернення авансу — як зменшити дохід

Згідно з п.п. 5 п. 292.11 ПКУ аванс, який спрощенець повертає клієнту внаслідок розірвання договору чи за листом-заявою про повернення коштів, не включається до ЄП-доходу ФОП. А оскільки такий аванс уже був урахований в доходах у момент його отримання, то після повернення його потрібно з ЄП-доходу прибрати.

При цьому,

щоб підтвердити факт повернення підприємцю, треба мати додаткову угоду про розірвання договору чи лист-заяву про повернення коштів, а також платіжку про повернення коштів клієнту

Тобто: отримав кошти — є дохід, повернув гроші клієнту — можеш зменшити цей дохід. Утім є нюанси, як це реалізувати на практиці.

Коригування в обліковому регістрі. Для наочності візьмемо такий умовний приклад.

Приклад. ФОП на ЄП групи 3, ставка 5 %, отримав 10 тис. грн авансу за послуги в березні, але розірвав договір і повернув усю суму замовнику у травні. Жодних інших доходів із початку року у ФОП не було.

Нагадуємо, що спрощенець групи 3 без ПДВ має право вести облік доходів у довільній формі, і йому досить один раз на місяць записати до облікового регістру загальну суму місячного доходу (п. 296.1 ПКУ). Більше деталей зможете знайти у статті «Як ФОП вести облік доходів, витрат та товарних запасів у 2023 році?» // «Податки & бухоблік», 2023, № 16.

У нашому прикладі це може виглядати так (рис. 1):

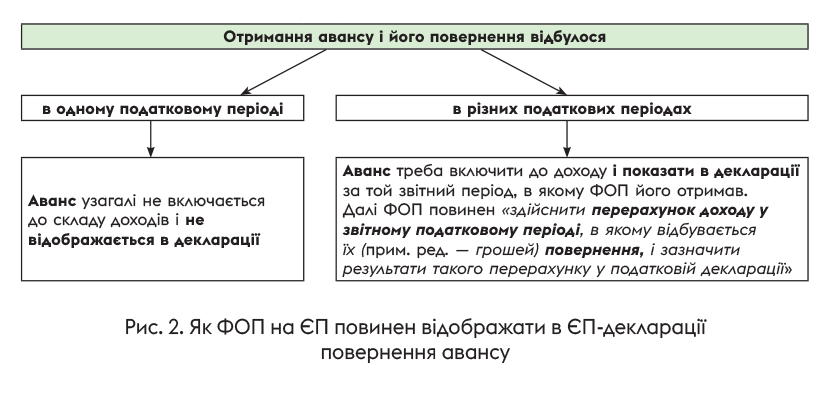

Як показати повернення авансу в декларації єдиноподатника? У категорії 107.01.07 БЗ податківці рекомендують це робити так (рис. 2):

І хоча на цій відповіді стоїть примітка «Відповідь уточнюється», це досить-таки довготривала позиція податківців (див. з цього приводу, зокрема, статтю «Чи врятує ФОП від перевищення ліміту доходу повернення коштів» // «Податки & бухоблік», 2024, № 10).

Наш ФОП — це спрощенець групи 3. Згідно з п. 294.1 ПКУ у таких ФОП звітний і податковий період — це квартал. Тож виходить, що єдиноподатник, який отримав аванс у І кварталі, а повернув його в ІІ кварталі (як у нашому прикладі), здійснив отримання та повернення авансу в різних податкових періодах.

А відтак згідно з баченням податківців він повинен:

1) спочатку показати отриманий аванс у складі доходів — в декларації за той квартал, коли гроші зайшли на рахунок. У нашому прикладі — в декларації за І квартал 2024;

2) а у кварталі повернення авансу здійснити перерахунок доходу, тобто зменшити дохід на суму повернутого авансу — в декларації за той період, в якому ФОП повернув кошти клієнтові. У нашому прикладі — в декларації за півріччя 2024.

Це повинно спрацювати навіть у тому випадку, якщо у ІІ кварталі у ФОП узагалі не було ніяких доходів. Бо

визначений наростаючим підсумком дохід за перше півріччя цілком можна зменшити на аванс, повернений клієнту у ІІ кварталі

Як це може виглядати в декларації єдиноподатника, ви бачите на рис. 3 та 4.

Декларація за півріччя виглядає трохи дивно, бо в описі рядків 14.1, 14 не зазначено прямо, що в них може бути від’ємне значення. До того ж якщо заповнювати декларацію в електронній формі, то програма видає помилку. Тож

не факт, що така декларація (з «мінусом») буде взагалі прийнята і проведена податківцями

Тож можуть виникнути сумніви на кшталт, чи не має ФОП зменшувати ЄП-дохід / ЄП-зобов’язання саме через розділ VI декларації, призначений для виправлення помилок?

Дивіться, повернення авансу — це фактично ніяка не помилка, а причина зменшити дохід спрощенця. Та і позиція податківців, заявлена в категорії 107.01.07 БЗ (рис. 2), все ж таки не про те, що ФОП має діяти через виправлення помилки.

Тож, на наш погляд, варто почати саме з описаного нами вище способу.

А от

якщо податківці чи то взагалі не приймуть таку декларацію, чи то не проведуть на підставі такої декларації переплату за ЄП, чи то мова про різні роки (дохід виник в одному році, а повернення — в іншому та інші операції відсутні), то можна піти і шляхом виправлення помилки

Вочевидь, і в обліковому регістрі тоді (якщо в декларації підемо шляхом виправлення помилки) слід діяти через виправлення помилки (корисні деталі знайдете у статті «Техніка виправлення помилок в облікових регістрах ФОП» // «Податки & бухоблік», 2024, № 30).

Адже дивіться, в чому справа:

1) юрособам-спрощенцям фіскали прямо радять знімати повернені аванси саме через виправлення помилок у декларації (категорія 108.01.05 БЗ). Подробиці знайдете у статті «Чи врятує юрособу-єдиноподатника від перевищення ліміту доходу повернення коштів?» // «Податки & бухоблік», 2024, № 12;

2) ба більше, інколи навіть підприємцям-єдинополатникам податківці рекомендують знімати повернуті аванси через виправлення помилок (лист ДПСУ від 27.11.2023№ 4362/ІПК/99-00-24-03-03 ІПК, консультації на гарячій лінії на сьогодні).

Отже, ми розібралися з першою половиною проблеми — з тим, як зменшити дохід ФОП на суму повернення. Тож тепер саме час перейти до другої проблеми, а саме: як поповнити рахунок ФОП і не нарватися на ЄП-дохід і ЄП.

Поповнення рахунку власними коштами — коли не збільшуємо ЄП-дохід

Уже давно податківці стоять на тому, що власні кошти, які ФОП-єдиноподатник вносить на рахунок — це ЄП-дохід. Чи є в цьому логіка? Жодної!

По-перше, коли фізособа перекладає власні кошти з однієї своєї кишені (готівка) в іншу свою ж кишеню (ФОП-рахунок), жодного приросту активів у цієї фізособи не відбувається. Бо ФОП — це лише статус, який дає фізособі право займатися бізнесом, але не перетворює її на нового суб’єкта. Гроші як належали фізособі, так їй і продовжують належати. Тож жодного доходу не має виникати.

По-друге, ЄП за ставкою 3 % або 5 % оподатковуються не всі надходження на користь ФОП, а тільки доходи від підприємницької діяльності, яка дозволена спрощенцям. А що то за дохід, коли ФОП поповнює рахунок власними заощадженнями? З точки зору ПКУ, такі надходження взагалі не стосуються бізнесу і тому взагалі не повинні потрапляти до підприємницького доходу спрощенця.

До речі,

здається, що податківці наче стали чути ці аргументи та дещо пом’якшили свою позицію. Але пом’якшення в них вийшло ну дуже фрагментарне

Так, останнім часом податківці стали погоджуватися, що до ЄП-доходу не включаються власні кошти, які внесені на ФОП-рахунок у банку, за умови, що такі кошти оподатковувалися під час їх нарахування (виплати) та за наявності документів, які підтверджують сплату податків і зборів. Зокрема, але не виключно, це можуть бути відомості з Державного реєстру про джерела та суми нарахованого доходу, нарахованого (перерахованого) податку та військового збору, розрахункових документів тощо (лист ДПСУ від 03.05.2024 № 2535/ІПК/99-00-24-03-03 ІПК).

Тобто

якщо у ФОП раніше були оподатковувані ПДФО та ВЗ доходи від податкових агентів типу зарплати, дивідендів тощо і їх сума більше ніж сума поповнення рахунку, то ФОП може уникнути збільшення ЄП-доходу на суму поповнення

Див. статтю «Поповнення рахунку ФОП власними коштами: квест від ДПСУ» // «Податки & бухоблік», 2024, № 44.

Поповнення рахунку — поради на майбутнє «безготівковому» ФОП

Зазначимо, що якщо б ФОП був заздалегідь обізнаний із цією проблемою, то міг би уникнути негативних наслідків і в інші способи.

Фіндопомога від друзів / знайомих на рахунок ФОП. Якщо готівкової виручки у ФОП узагалі немає або не було вже досить тривалий час, то можна попросити друзів / знайомих / партнерів надати спрощенцю поворотну фіндопомогу на строк не більше 12 календарних місяців, перерахувавши її відразу на рахунок ФОП. Ці суми також не включаються до доходу спрощенця (п.п. 3 п. 292.11 ПКУ).

При цьому пам’ятайте, що

надати поворотну фіндопомогу самому собі ФОП не може!

Бо, знову-таки, ФОП — це лише статус, який дає фізособі право займатися бізнесом, але не перетворює її на нового суб’єкта.

Що гірше, якщо ФОП надасть таку фіндопомогу сам собі, то потім навіть у суді він навряд чи зможе довести, що то був не його підприємницький дохід. Приклад тому — свіжа постанова ВС від 19.03.2024 у справі № 824/909/17-а, в якій

суд визнав фіндопомогу самому собі доходом спрощенця!

Тож із фіндопомогою працюємо максимально обережно:

— укладаємо письмовий договір позики з іншою особою (не обов’язково нотаріальний);

— обов’язково складаємо документ про те, що ФОП повернув фіндопомогу протягом 12 місяців (це може бути навіть розписка від позикодавця про те, що він отримав свої гроші назад і немає претензій до спрощенця). Повертати борг можна частинами і готівкою;

— якщо ФОП повертає фіндопомогу фізособі, то не забуваємо показати повернення позики в додатку № 4ДФ до об’єднаного ПДФО / ВЗ / ЄСВ-розрахунку (з ознакою доходу «153») за той звітний період, в якому повернули позику.

Безготівка, знята і не використана на госпотреби. Цей варіант також підходить для нашої ситуації (тобто коли у ФОП були лише безготівкові надходження). Але перш ніж ним користуватися, слід отримати ІПК.

Справа в тому, що були усні консультації податківців, в яких вони визнавали, що безготівкові надходження на ФОП-рахунок, які вже відображені в обліку, а потім зняті на госпотреби, не включаються повторно до ЄП-доходу, якщо ФОП зняті кошти не використав і знову вносить/повертає їх на рахунок.

До того ж самі податківці в своїй консультації (категорія 107.01.03 БЗ) наполягають на тому, щоб ФОП при поповненні рахунку включав до ЄП-доходу саме «кошти, … які є власними коштами такої фізичної особи (тобто кошти отримані не від підприємницької діяльності)».

Детальніше про те, з яким призначенням платежу в цьому випадку треба знімати і класти кошти та з якими проблемами може зіткнутися ФОП при знятті готівки на госппотреби, ми розповідали в статті «Чи може «безготівковий» ФОП вносити на рахунок готівку без додаткового оподаткування?» // «Податки & бухоблік», 2024, № 20 (ср. ).

Поповнення рахунку «готівковим» ФОП

На закінчення вже фактично довідково зазначимо: ФОП, в якого є готівкові надходження, проблем зі збільшенням ЄП-доходу при поповненні рахунку уникнути ще легше. Але в жодному разі не сприймайте це як натяк домалювати собі готівкові доходи — цього робити не слід (див. статтю «Як ФОП завищити свій дохід» // «Податки & бухоблік», 2023, № 17).

Готівкова виручка на рахунок. Внести готівку на рахунок можна як готівкову виручку, яка вже була записана в регістр обліку доходів ФОП. При цьому призначення платежу зазначаємо «виручка за ____ (квітень, травень тощо) 2024». Податківці погоджуються з тим, що таку готівку не треба повторно включати до доходів спрощенця (категорія 107.01.03 БЗ).

При цьому необов’язково, щоб готівка була отримана саме в місяці поповнення рахунку. Головне, щоб сума, внесена на рахунок, не перевищувала готівкову виручку, що записана в регістр обліку доходів до поповнення рахунку і на яку є первинні документи (той же Z-звіт РРО / ПРРО).

Судові баталії. Та навіть якщо ФОП із готівковими надходженнями поповнить рахунок із формулюванням «власні кошти», то якщо ціна питання того варта, є шанси відбитися від податківців у суді.

Зазвичай суди стають на бік ФОП, якщо бачать, що (постанова Сьомого апеляційного адмінсуду від 27.06.2022 у справі № 560/294/22, постанова ВС від 28.08.2021 у справі №826/10881/16, постанова ВС від 13.07.2023 у справі № 640/11847/20):

— ФОП вносив на рахунок тільки ту готівку, з якої вже сплатив ЄП;

— податківці не надають доказів того, що готівка, внесена на рахунок, має інші джерела походження, аніж підприємницька діяльність ФОП.

Навіть у постанові ВС від 19.03.2024 у справі № 824/909/17-а, про яку ми говорили в контексті фіндопомоги ФОП самому собі, суд підкреслював, що ФОП перевів на рахунок гроші, які попередньо не були відображені в Книзі обліку доходів і витрат і не оподатковані за правилами ПКУ. Інакше б суд, може, і не вважав би такі надходження доходом спрощенця.

Висновки

- Коли ФОП повертає клієнту аванс у зв’язку з розірванням договору, він має право зменшити свій ЄП-дохід на повернену суму.

- Податківці найчастіше схиляються до того, що для цього ФОП повинен:

— поставити аванс у доходи в декларації за той квартал, коли гроші надійшли;

— зменшити дохід ФОП на суму повернення в декларації за той звітний період, в якому ФОП повернув аванс клієнту. - Причому діємо не як у випадку з виправленням помилки.

- Після цього ЄП, сплачений з суми авансу, стане переплатою.

- Утім не факт, що декларація з «мінусом» в рядках 14.1, 14 буде прийнята і проведена податківцями.

- Якщо податківці чи то взагалі не приймуть таку декларацію, чи то не проведуть на підставі такої декларації переплату за ЄП, чи то мова про різні роки (дохід виник в одному році, а повернення — в іншому та інші операції відсутні), то можна піти і шляхом виправлення помилки.

- Податківці наполягають, що власні кошти, які ФОП-єдиноподатник вносить на рахунок, — це ЄП-дохід. Останнім часом податківці дещо пом’якшили свою позицію. Але пом’якшення в них вийшло ну дуже фрагментарне.

- Так, якщо у ФОП раніше були оподатковувані ПДФО та ВЗ доходи від податкових агентів типу зарплати, дивідендів тощо і їх сума більше, ніж сума поповнення рахунку власними коштами, то ФОП може уникнути збільшення ЄП-доходу на суму поповнення.

- Якщо б ФОП був заздалегідь обізнаний із цією проблемою, то міг би уникнути негативних наслідків і в інші способи. Зокрема, якщо у ФОП немає грошей на рахунку для повернення авансу, варто оформити договір позики на строк до 12 місяців з ким завгодно, тільки не з самим собою. Отримана на рахунок фіндопомога не буде доходом спрощенця — з неї не доведеться сплачувати ЄП.