Головна зацікавлена особа в правильному оформленні ПН та своєчасній реєстрації в ЄРПН — це покупець — платник ПДВ. Адже п. 198.6 ПКУ категорично забороняє ПДВ-платникам відносити до складу податкового кредиту (ПК) суми вхідного ПДВ, не підтверджені зареєстрованими ПН (чи митними деклараціями та іншими документами, передбаченими п. 201.11 ПКУ). Тож лише за умови, що ПН відповідає всім вимогам до неї, вона буде для покупця підставою для збільшення ПК.

Зауважте! За ситуації, коли товар придбаває та отримує одне підприємство, а оплачує — інше, ПН складають саме на покупця таких товарів, а не на третю особу, що здійснює оплату за них (див. листи ДПСУ від 04.06.2024 № 3072/ІПК/99-00-21-03-02 і від 18.10.2019 № 839/6/99-00-07-03-02-15/ІПК).

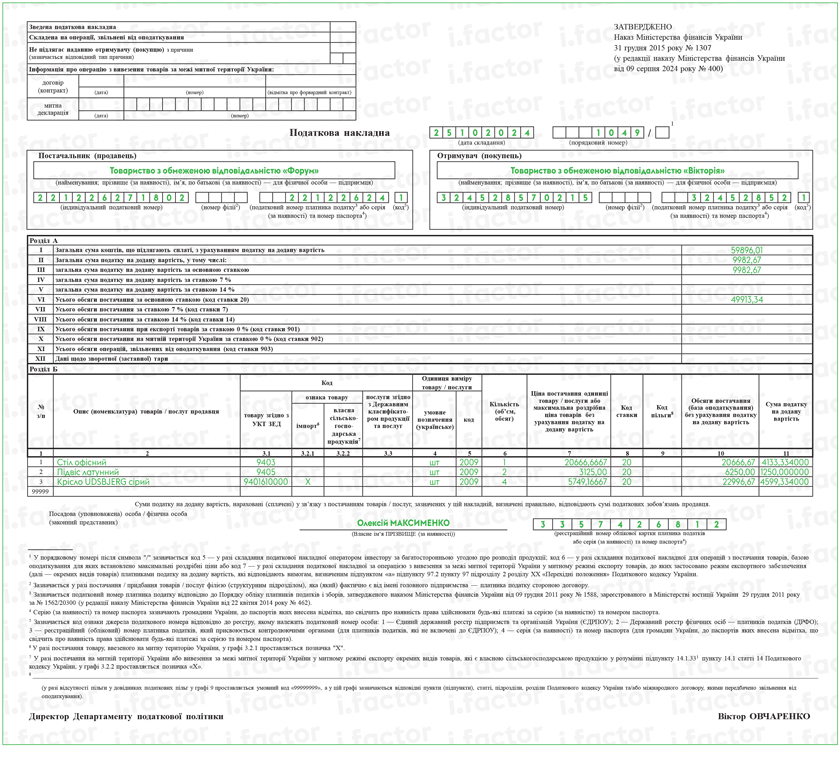

Найсуворіші вимоги податківці пред’являють до правильності заповнення обов’язкових реквізитів ПН, перелічених у п. 201.1 ПКУ. Пройдемося стисло по реквізитах класичної ПН.

Особливості заповнення окремих реквізитів загальної ПН

| Реквізит ПН | Правила заповнення |

| Дата складання ПН | Зазначають дату виникнення ПДВ-зобов’язань (п. 201.1 ПКУ, п. 5 Порядку № 1307*). Зазвичай це дата першої події (п. 187.1 ПКУ). Але є й винятки з правил. Касовики складають ПН на дату отримання коштів на рахунок у банку (у касу) або на дату отримання інших видів компенсації незалежно від дати постачання товарів / послуг (п.п. 14.1.266 ПКУ). При постачаннях товарів / послуг з оплатою за рахунок бюджетних коштів ПН складають за датою зарахування коштів на рахунок платника в банку (п. 187.7 ПКУ). Детальніше див. у статті «Випадки визначення ПДВ-зобов’язань за грошима: касовий метод і бюджетна оплата» // «Податки & бухоблік», 2023, № 81 |

| * Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 № 1307. | |

| Порядковий номер ПН | Номер ПН складається з двох частин, розділених знаком дробу. У першій частині (до знаку дробу) наводять власне порядковий номер ПН, який є цифровим значенням, що відповідає послідовному номеру ПН за певний період (п. 6 Порядку № 1307). Другу частину (після знаку дробу) заповнюють лише окремі платники ПДВ, які проставляють відповідний (п. 6 Порядку № 1307): — код 5 — оператори за багатосторонньою угодою про розподіл продукції при складанні ПН інвесторові; — код 6 — при постачанні товарів, базою оподаткування для яких встановлено максимальні роздрібні ціни (МРЦ); — код 7 — у разі експорту окремих видів сільгосптоварів, до яких застосовано режим експортного забезпечення платниками ПДВ, які відповідають вимогам п.п. «а» п.п. 97.2 підрозд. 2 розд. XX ПКУ. Цей новий код введено наказом Мінфіну від 09.08.2024 № 400 (з урахуванням змін, унесених наказом Мінфіну від 28.08.2024 № 418). Усі інші платники ПДВ другу частину порядкового номера ПН не заповнюють |

| Найменування; прізвище, ім’я, по батькові — для ФОП | Наводять дані продавця / постачальника та покупця / одержувача: — повне або скорочене найменування юрособи, зазначене в її статутних документах — включає (1) назву підприємства і (2) відомості про організаційно-правову форму, або — прізвище (за наявності), ім’я та по батькові (за наявності) фізичної особи — платника ПДВ |

| Індивідуальний податковий номер | Вказують індивідуальний податковий номер (ІПН) продавця / постачальника та покупця / одержувача. У класичних ПН зазначають ІПН з Реєстру платників ПДВ (п. 1.6 Положення про реєстрацію платників ПДВ, затвердженого наказом Мінфіну від 14.11.2014 № 1130). Тобто: — 12-значний номер — для юридичних осіб і постійних представництв нерезидентів; — 10 (12)-значний номер — для фізичних осіб; — 9-значний номер — для особливих платників (договорів про спільну діяльність, управителів майном тощо). А от у специфічних ПН в деяких випадках зазначають або умовний ІПН покупця, або ІПН самого продавця. У ПН на вартість нерезидентських послуг із місцем постачання на митній території України щодо продавця проставляють умовний ІПН «500000000000» |

| Податковий номер платника ПДВ | Зазначають податковий номер платника ПДВ продавця / постачальника та покупця / одержувача або серію (за наявності) та номер паспорта: — для юросіб — код згідно з ЄДРПОУ (8-значний номер); — для платників, не включених до ЄДРПОУ, — реєстраційний (обліковий) номер платника податків, присвоєний контролюючими органами (9-значний номер); — для фізосіб — реєстраційний номер облікової картки платника податків (ІПН — 10-значний номер). А якщо у фізичної особи його немає за релігійними переконаннями, то серію (за наявності) і номер паспорта. В усіх ПН на звичайних платників ПДВ це поле обов’язкове для заповнення. У специфічних ПН його часто не заповнюють |

| Код джерела податкового номера | Код ознаки джерела податкового номера (1, 2, 3 або 4 — всього 4) проставляють залежно від того, який податковий номер у продавця / покупця (п. 4 Порядку № 1307). У класичних ПН покупець — платник ПДВ, тому в ПН обов’язково зазначають його податковий номер, а отже, заповнюють і поле «код» |

| Опис (номенклатура) товарів/послуг | Опис (номенклатуру) товарів / послуг продавця наводять у графі 2 розділу Б ПН. Головний принцип заповнення графи 2 — номенклатура повинна відповідати формулюванням у первинних документах, якими супроводжується постачання товарів / послуг (див. статтю «Чи повинна назва товару в ПН «слово в слово» відповідати назві в первинці?» // «Податки & бухоблік», 2023, № 46). Крім того, слід брати до уваги назву і класифікацію згідно з УКТ ЗЕД / ДКПП. Найменування товарів / послуг наводять українською мовою (п. 4 Порядку № 1307). Утім податківці допускають зазначати назву торгової марки та абревіатуру номенклатури товару без перекладу державною мовою, у разі коли він неможливий або перешкоджатиме ідентифікації такого товару (див. БЗ 101.16). Кількість найменувань поставлених товарів / послуг в одній ПН не може перевищувати 99999 позицій (п.п. 1 п. 16 Порядку № 1307). Якщо позицій більше, на інші виписують наступну ПН з новим порядковим номером |

| Код товару згідно з УКТ ЗЕД і код послуги згідно з ДКПП | Код товару згідно з УКТ ЗЕД і код послуги згідно з ДКПП заносять до графи 3.1 і 3.3 ПН відповідно. Тобто навпроти кожної позиції товару / послуги, наведеної в графі 2 ПН, обов’язково проставляють код такого товару / послуги згідно з УКТ ЗЕД / ДКПП. Заповнюють його на всіх етапах постачання. Код товарів згідно з УКТ ЗЕД має бути (п.п. «і» п. 201.1 ПКУ): — для вітчизняних товарів — не менше перших чотирьох цифр коду. У такому разі зазначають 4 (6, 8, 10) цифр коду, тобто кодують товар, зазвичай, парним числом цифр; — для підакцизних та імпортних товарів — десятизначний код (усі 10 цифр). Щодо імпортних товарів, ввезених на митну територію України, одночасно із зазначенням 10-значного коду УКТ ЗЕД проставляють відмітку «Х» у графі 3.2.1 ПН (раніше це була графа 3.2). У графу 3.1 код УКТ ЗЕД заносять суцільним записом без будь-яких розділових знаків (пропусків, крапок тощо). У новій графі 3.2.2 «власна сільськогосподарська продукція» позначку «X» слід проставляти щодо окремих видів товарів, які є власною сільськогосподарською продукцією у розумінні п.п. 14.1.331 ПКУ, у разі: 1) постачання на митній території України або 2) вивезення за межі митної території України у митному режимі експорту. Код послуг згідно з ДКПП можна вказувати не повністю, проте не менше перших 4 цифр коду. Якщо код послуги зазначають повністю, то графу 3.3 заповнюють у форматі ХХ.ХХ.ХХ-ХХ.ХХ, наприклад: 02.40.10-00.00 (див. БЗ 101.16) |

| Одиниця виміру товару/послуги | Одиницю виміру товару/послуги (графи 4 та 5 ПН) зазначають згідно з Класифікатором системи позначень одиниць вимірювання та обліку ДК 011-96, затвердженим наказом Держстандарту від 09.01.97 № 8 (КСПОВО). При цьому (п.п. 3 п. 16 Порядку № 1307): — у графу 4 вписують умовне (українське) позначення відповідної одиниці вимірювання з КСПОВО; — у графу 5 — відповідний такій одиниці вимірювання код згідно з КСПОВО. Якщо одиниця вимірювання товару / послуги відсутня в КСПОВО, то: — у графі 4 зазначають умовне позначення одиниці вимірювання товарів / послуг, яке використовується для їх обліку і відображається у первинних документах; — графу 5 не заповнюють. У ПН на постачання послуг (якщо послуга не має кількісного вимірника, а тільки вартість, виражену в гривнях), у графі 4 можна вказувати: «грн» або «послуга» (див. статтю «Послугова податкова накладна» // «Податки & бухоблік», 2021, № 63) |

| Кількість (об’єм, обсяг) | Кількість (об’єм, обсяг) товарів / послуг, наведених у графі 2 ПН, зазначають у графі 6 ПН. Значення графи 6 може бути як цілим, так і дробовим. У разі дробового значення необхідною кількістю знаків після коми буде кількість, достатня для правильного розрахунку вартісного показника графи 10 ПН і рядків I — XI розділу А ПН (див. БЗ 101.16) |

| Ціна постачання без урахування ПДВ | Ціну постачання одиниці товару / послуги або МРЦ товарів без урахування ПДВ зазначають у графі 7 ПН. Формально п.п. 5 п. 16 Порядку № 1307 вимагає заповнювати цінову графу 7 ПН у гривнях з копійками (тобто з двома знаками після коми), якщо інше не передбачено чинним законодавством. Проте податківці погоджуються з тим, що в графі 7 ціну товару можна вказувати з будь-якою кількістю знаків після коми (див. БЗ 101.16). При цьому покупець має право на ПК за такою ПН, навіть якщо в первинці ціна зазначена з двома знаками (див. БЗ 101.13). Докладніше див. у статті «Первинка і ПН розходяться на копійки» // «Податки & бухоблік», 2021, № 51. При заповненні цінової графи 7 класичної ПН врахуйте такі правила: — при наданні знижок / надбавок у графі 7 зазначають кінцеву ціну вже з урахуванням знижок / надбавок, тобто окремо знижки / надбавки в ПН не виділяють (див. БЗ 101.16); — якщо в ціну товарів / послуг входять суми податків і зборів, які не включаються до ПДВ-бази, то такі податки / збори в графі 7 ПН не відображають |

| Код ставки ПДВ | Код ставки ПДВ, за якою оподатковують операцію постачання товарів / послуг, зазначають у графі 8 ПН: — «20», «14», «7» — для оподатковуваних постачань; — «901» — для вивезення товарів за межі митної території України, оподатковуваного за ставкою 0 %; — «902» — для 0 % постачань на митній території України; — «903» — для звільнених від ПДВ постачань |

| Код пільги | Код пільги (графа 9) заповнюють тільки в пільгових ПН. Тобто в тих ПН, у яких: — у полі верхньої лівої частини «Складена на операції, звільнені від оподаткування» записано «Без ПДВ»; — рядки II — Х розділу А залишаються незаповненими; — у графі 8 розділу Б стоїть код ставки «903» |

| Обсяги постачання (база оподаткування) без урахування ПДВ | Обсяги постачання (база оподаткування) без урахування ПДВ відображають у графі 10 ПН. При цьому розбіжність ПН із первинкою на копійки через арифметичні заокруглення не може бути єдиною причиною для невизнання ПК у покупця (див. листи ДПСУ від 06.06.2024 № 3107/ІПК/99-00-21-03-02 і від 06.06.2024 № 3106/ІПК/99-00-21-03-02, статтю «Невідповідність даних податкової накладної і первинного документа» // «Податки & бухоблік», 2023, № 55) |

| Сума ПДВ | Суму ПДВ у графі 11 ПН зазначають у гривнях з копійками до 6 знаків після коми (включно) (п.п. 9 п. 16 Порядку № 1307). А ось уже до розділу А ПН суму ПДВ переносять заокруглену до двох знаків після коми |

Щодо нового поля «Інформація про операцію з вивезення товарів за межі митної території України:», яке з’явилося у шапці (верхній лівій частині) ПН. Призначене воно суто для зазначення нових обов’язкових реквізитів експортної ПН:

— дата та номер митної декларації (МД) (п.п. «к» п. 201.1 ПКУ);

— дата та номер договору (контракту) (п.п. «л» п. 201.1 ПКУ). У разі вивезення товарів за межі митної території України на підставі форвардного контракту проставляють відмітку («Х») про форвардний контракт.

Тобто ці реквізити потрібно заповнювати тільки в ПН на експортні операції (операції з вивезення товарів за межі митної території України). А от у ПН на внутрішні постачання (постачання на території України) зазначати реквізити договору не потрібно.