Про розрахунок лікарняних ми вже писали неодноразово. Наприклад, наш тематичний номер «ОП», 2018, № 19 був повністю присвячений розрахунку лікарняних. Але практика увесь час підкидає різні нестандартні ситуації. Найпопулярніші з них ми сьогодні розглянемо.

Неповна зайнятість і хвороба в перший робочий день

Для розрахунку середньоденної зарплати, у разі якщо працівник захворів у перший робочий день, передбачена спеціальна норма в пп. 5 і 28 Порядку № 1266. У ній зазначено, що якщо хвороба настала в перший робочий день, то середньоденну зарплату треба розрахувати так: оклад працівника поділити на середньомісячну кількість днів (30,44).

Але як бути, якщо працівникові встановлений неповний робочий час (неповна зайнятість) і він захворів у перший робочий день?

Усе просто: середньоденну зарплату розраховуйте виходячи з частини посадового окладу пропорційно зайнятості працівника (див. лист ФСС від 06.03.2019 р. № 554-03-1).

Приклад 1. Працівниця прийнята на роботу на умовах роботи 4 години на день (0,5 штатної одиниці) з 01.10.2019 р. Посадовий оклад з урахуванням зайнятості становить 3000 грн. (6000 x 0,5). Цього ж дня вона захворіла (лікарняний з 1 по 4 жовтня). Загальний страховий стаж працівниці — 11 років, страховий стаж за останні 12 місяців — більше 6 місяців.

Визначимо середньоденну зарплату:

3000 грн. : 30,44 = 98,55 грн.

Загальний страховий стаж працівниці більше 8 років, тому лікарняні оплачуємо у розмірі 100 % середньоденної зарплати. Вимогу п. 4 ст. 9 Закону про соцстрахування не застосовуємо, оскільки за останній рік страховий стаж працівниці перевищує 6 місяців.

Таким чином, сума лікарняних становитиме:

98,55 грн. х 4 к. дн.= 394,20 грн.

У розрахунковому періоді немає заробітку

Пунктом 3 Порядку № 1266 передбачено, що місяці розрахункового періоду (з 1-го до 1-го числа), в яких застрахована особа не працювала з поважних причин, виключають з розрахункового періоду. Таких поважних причин декілька:

• тимчасова непрацездатність;

• відпустка у зв’язку з вагітністю та пологами;

• відпустка для догляду за дитиною до 3 (6) років;

• відпустка без збереження заробітної плати.

При цьому якщо в розрахунковому періоді немає заробітку з поважної причини, середньоденну зарплату розраховуйте виходячи з окладу (частини окладу) працівника, встановленого на день настання страхового випадку.

Приклад 2. Працівниця установи після закінчення відпустки для догляду за дитиною до 3 років вийшла на роботу з 03.10.2019 р. З 10.10.2019 р. у неї захворіла дитина. Посадовий оклад працівниці — 3784 грн.

Попри те, що працівниці буде нарахована зарплата за декілька відпрацьованих днів перед днем відкриття лікарняного листа, середньоденну зарплату розраховуємо за загальними правилами Порядку № 1266: виходячи із заробітку за 12 календарних місяців, що передують місяцю настання тимчасової непрацездатності. Лікарняний по хворобі дитини відкритий у жовтні 2019 року. Отже, розрахунковим періодом будуть жовтень-2018 — вересень-2019.

У розрахунковому періоді працівниця перебувала у відпустці для догляду за дитиною до 3 років. Цей період виключаємо з розрахункового періоду, оскільки він належить до поважних причин. Виходить, що в розрахунковому періоді у працівниці немає заробітку з поважної причини. Отже, середньоденну зарплату розраховуємо виходячи з окладу, встановленого працівниці:

3784 грн. : 30,44 к. дн. = 124,31 грн.

Хвороба після відпустки для догляду за дитиною до 3 (6) років

Ще одна ситуація, коли працівниця вийшла з відпустки для догляду за дитиною до 3 (6) років і захворіла вона або її дитина. Відмінність від попередньої одна, але істотна: тимчасова непрацездатність настала в наступному місяці після закінчення такої відпустки. Як у цьому випадку розрахувати середньоденну зарплату?

Тут головне:

• визначити розрахунковий період (у загальному випадку це 12 календарних місяців);

• підрахувати календарні дні, що беруть участь у розрахунку.

При цьому врахуйте таке: з розрахункового періоду виключають місяці (з 1-го до 1-го числа), не відпрацьовані з поважних причин. До таких причин належить і відпустка для догляду за дитиною до 3 (6) років. Тобто місяці розрахункового періоду повністю не відпрацьовані з поважної причини «відсікаються» з розрахункового періоду.

Увага: замінювати виключені з розрахункового періоду місяці новими не треба! У результаті в розрахунковому періоді залишається не 12 календарних місяців, а менше. Йдемо далі.

Пунктом 3 Порядку № 1266 передбачено: з розрахункового періоду виключаються календарні дні, не відпрацьовані з поважних причин. Виходить, що з місяців розрахункового періоду, що залишилися, треба виключити дні, не відпрацьовані з поважної причини (див. також лист ФСС від 06.03.2019 р. № 554-03-1). У результаті середньоденну зарплату розраховуйте виходячи з виплат, нарахованих за календарні дні, що залишилися.

Приклад 3. Працівниця установи після закінчення відпустки для догляду за дитиною до 3 років вийшла на роботу 26 вересня 2019 року. У вересні їй нарахована зарплата у розмірі 596,14 грн. З 3 по 9 жовтня (7 к. дн.) вона хворіла. Страховий стаж — 8 років і 3 місяці.

Розрахунковим періодом у цьому випадку буде жовтень-2018 — вересень-2019. Виключимо повні місяці, не відпрацьовані з поважної причини (жовтень-2018 — серпень-2019).

У результаті в розрахунковому періоді залишається один місяць — вересень 2019 року.

У зв’язку з тим, що працівниця вийшла на роботу тільки з 26 вересня, кількість календарних днів у розрахунковому періоді визначаємо так:

30 - 25 = 5,

де 30 — загальна кількість календарних днів за вересень;

25 — кількість календарних днів вересня, що припадають на відпустку для догляду за дитиною до 3 років (з 1 по 25 вересня включно).

Знайдемо суму середньоденної зарплати:

596,14 : 5 = 119,23 (грн.).

Сума лікарняних становитиме:

119,23 грн. х 100 % x 7 к. дн. = 834,61 грн.

Відпустка «за свій рахунок» більше 15 днів

Нагадаємо, ст. 26 Закону про відпустки дозволяє надавати працівникові «за свій рахунок» без будь-яких поважних причин тривалістю не більше 15 календарних днів на рік. При розрахунку середньоденної зарплати підсумовують усі календарні дні в розрахунковому періоді, а потім віднімають дні, протягом яких працівник згідно із законодавством не працював з поважних причин. Однією з поважних причин є відпустка без збереження заробітної плати. При цьому Порядок № 1266 не уточнює, яка конкретно відпустка без збереження заробітної плати мається на увазі. Не сказано, і яку кількість календарних днів неоплачуваної відпустки виключати з розрахунку середньої зарплати, якщо така відпустка надана більшої тривалості, ніж це передбачено законодавством.

А оскільки спеціальних застережень із цього приводу Порядок № 1266 не містить, то дні відпустки без збереження зарплати, надані працівникові понад максимальну тривалість, встановлену законом, можна виключити з розрахункового періоду. Таку рекомендацію надало Мінсоцполітики в листі від 15.11.2018 р. № 323/0/247-18 // «ОП», 2019, № 1, с. 4.

Водночас дні відпустки без збереження зарплати, надані понад максимальну тривалість, встановлену законом, вважаються незаконними (див. лист Мінсоцполітики 29.04.2016 р. № 243/13/116-16 // «ОП», 2016, № 16/1, с. 10). Тому ми не рекомендуємо як надавати такі дні перевищення відпустки «за свій» рахунок, так і виключати їх з розрахункового періоду.

Приклад 4. Працівникові надана відпустка «за свій рахунок» на підставі ст. 26 Закону про оплату праці на 19 календарних днів (з 2 по 20 вересня 2019 року). З 7 по 10 жовтня 2019 року працівник хворів (4 к. дн.). Страховий стаж — 9 років і 5 місяців.

Розрахунковий період: жовтень-2018 — вересень-2019. При визначенні календарних днів розрахункового періоду ви можете обрати один з таких варіантів:

1) або дотримуватися рекомендацій Мінсоцполітики — виключити всі 19 днів відпустки «за свій рахунок». У результаті в розрахунку братимуть участь 346 к. дн. (365 - 19);

2) або дотримуватися «букви закону» — виключити тільки 15 днів, передбачених ст. 26 Закону про відпустки. У такому разі в розрахунку братимуть участь 350 к. дн. (365 - 15).

Припустимо, що в розрахунковому періоді нарахована зарплата в сумі 82950 грн. Тоді середньоденна зарплата становитиме:

• у першому варіанті — 239,74 грн.

(82950 грн. : 346 к. дн.);

• у другому — 237,00 грн.

(82950 грн. : 350 к. дн.).

Відповідно сума лікарняних становитиме:

• у лояльному варіанті, запропонованому Мінсоцполітики, — 958,96 грн.

(239,74 грн. х 100 % х 4 к. дн.);

• у нашому варіанті — 948,00 грн.

(237,00 грн. х 100 % х 4 к. дн.).

Відпускні на межі розрахункового періоду

До розрахунку середньоденної зарплати включають нараховану в розрахунковому періоді зарплату, з якою стягувався ЄСВ (пп. 3 і 32 Порядку № 1266). За загальним правилом, при розрахунку «середньої» усі виплати прив’язуємо до того місяця, в якому вони були фактично нараховані і відображені у Звіті з ЄСВ. Але з відпускними справа йде інакше.

Роботодавці, як правило, це бюджетні організації, усю суму відпускних, у тому числі й за дні відпустки, що «переходять» на наступний місяць, нараховують у місяці її надання (проводять у бухгалтерському обліку). Якщо «перехідні» відпускні були нараховані в розрахунковому періоді, але за дні відпустки, які виходять за межі такого розрахункового періоду, то до розрахунку включають тільки ту суму відпускних, яка припадає на відповідні місяці розрахункового періоду (див. листи Мінсоцполітики від 16.09.2015 р. № 528/18/99-15 // «ОП», 2017, № 16, с. 14 і ФСС з ТВП від 03.09.2015 р. № 5.2-32-1422). Це ж правило застосовують й у випадках коригування відпускних сум.

Приклад 5. Працівник хворів з 01.10.2019 р. по 10.10.2019 р. У розрахунковому періоді (жовтень-2018 — вересень-2019) нарахована зарплата становила 92000 грн. Окрім цього, у вересні 2018 року працівникові були нараховані та виплачені відпускні в сумі 3796,66 грн. за дні відпустки з 1 по 15 жовтня 2018 року. Страховий стаж працівника — 11 років і 7 місяців.

Відпускні за дні відпустки, що припадають на жовтень 2018 року (3796,66 грн.), необхідно віднести до заробітку жовтня 2018 року. Загальний дохід за розрахунковий період становитиме:

92000 + 3796,66 = 95796,66 (грн. ).

Знайдемо середньоденну зарплату:

95796,66 грн. : 365 к. дн. = 262,46 грн.

Сума лікарняних становитиме:

262,46 грн. х 100 % х 10 к. дн. = 2624,60 грн.

Зарплатні донарахування/сторнування

Якщо нарахування зарплати здійснюється за попередній період, у тому числі у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, то нараховані суми включають до зарплати того місяця, в якому здійснені нарахування (п.п. 1.6.2 Інструкції № 5, п.п. 3 п. 3 розд. IV Інструкції № 449). Тому суми зарплатних коригувань (+/-) враховуємо в тому місяці розрахункового періоду, в якому вона фактично проведена (див. також наказ Мінсоцполітики «Про затвердження прикладів обчислення середньої заробітної плати (доходу) за видами загальнообов’язкового державного соціального страхування» від 21.10.2015 р. № 1022, а також листи ФСС з ТВП від 25.08.2015 р. № 5.2-32-1380 та Мінсоцполітики від 07.04.2016 р. № 101/18/99-16 // «ОП», 2017, № 16, с. 29).

Приклад 6. Працівниця хворіла з 7 по 11 жовтня 2019 року. У вересні 2019 року їй донарахована сума індексації за серпень 2018 року. Страховий стаж — 4 роки і 3 місяці.

Дані, необхідні для розрахунку, наведемо в таблиці.

| Місяці розрахункового періоду | Кількість календарних днів | Нараховані виплати, грн. |

| Жовтень 2018 — серпень 2018 року | 335 | 82500 |

| Вересень 2019 року | 30 | 7500 — зарплата за вересень-2019 |

| 64,44 — індексація за серпень-2018 | ||

| Разом | 365 | 90064,44 |

При розрахунку суми лікарняних донараховану у вересні-2019 індексацію за серпень 2018 року включаємо до загального доходу вересня 2019 року. У результаті вона візьме участь у розрахунку середньоденної зарплати.

Середньоденна зарплата становитиме:

90064,44 грн. : 365 к. дн. = 246,75 грн.

Сума лікарняних становитиме:

246,75 грн. х 60 % x 5 к. дн. = 740,25 грн.

Лікарняні замість зарплати

Ситуація доволі поширена. Працівникові нарахували зарплату, але він захворів. У результаті в наступному місяці, коли це з’ясували, кадровик складає виправний табель обліку використання робочого часу, а бухгалтер сторнує зарплату за дні тимчасової непрацездатності і нараховує лікарняні. Якщо у вас у розрахунковому періоді є така ситуація, запам’ятайте два моменти (див. також приклад 6 розд. III Прикладів № 1022, листи Мінсоцполітики від 03.12.2015 р. № 1837/18/93-15 і від 07.04.2016 р. № 101/18/99-16):

1. Відсторновану суму зарплати враховуємо в загальній сумі зарплати того місяця, в якому було проведено коригування. Обґрунтування таке: до розрахунку середньої зарплати включають зарплату, на яку нарахований ЄСВ і яка включена до ЄСВ-звіт (пп. 3 і 32 Порядку № 1266).

2. При визначенні кількості календарних днів у розрахунковому періоді орієнтуємося на коригуючий табель обліку робочого часу (тобто з днями тимчасової непрацездатності).

Давайте розглянемо умовний числовий приклад.

Приклад 7. У вересні 2019 року працівниці установи нарахували зарплату як за повністю відпрацьований місяць (4173 грн.). У жовтні з’ясувалося, що з 27 по 30 вересня вона хворіла. Помилково нараховану у вересні зайву зарплату в сумі 397,43 грн. за 2 робочих дні сторнували в жовтні і нарахували лікарняні за вересень — 529,04 грн. З 7 жовтня працівниця знову захворіла. Страховий стаж — 18 років 5 місяців.

Розрахунковим періодом для жовтневого лікарняного є: жовтень-2018 — вересень-2019. У вересні (останньому місяці розрахункового періоду) за дні хвороби помилково нарахована зарплата. Її коригування («сторно») було здійснено в жовтні-2019 — місяці, який не входить до розрахункового періоду. Зарплату за вересень, нараховану в такому місяці, включаємо до розрахунку у фактичній сумі (4173 грн.), адже на неї (у тому числі й зайво нараховану) нарахований ЄСВ, вона в повному обсязі показана у вересневому ЄСВ-звіті.

У свою чергу, сторнована сума зарплати за 2 робочих дні (з 27 по 30 вересня) у розмірі 397,43 грн. буде віднесена на фонд оплати праці жовтня 2018 року, місяця, який не входить до розрахункового періоду, тому ця сума не увійде до розрахунку середньої зарплати. А ось дні хвороби працівника у вересні (4 к. дн.) виключаємо із загальної кількості календарних днів у розрахунковому періоді як дні, не відпрацьовані з поважної причини. Суми лікарняних за ці дні (529,04), відповідно, теж не беруть участь у розрахунку. Розрахуємо середньоденну зарплату. Припустимо, що за розрахунковий період була нарахована зарплата в сумі 48726 грн., у тому числі за вересень-2019 — 4173 грн.

Середньоденна зарплата дорівнює:

48726 грн. : (365 к. дн. - 4 к. дн.) = 134,98 грн.

Визначимо суму лікарняних:

134,98 х 100 % х 5 к. дн. = 674,90 грн.

Місяць не відпрацьовано, але є виплата

Трапляються ситуації, коли місяць не відпрацьовано повністю (наприклад, у зв’язку з хворобою або іншою поважною причиною), а виплата цього місяця була нарахована. Наприклад, премія в поточному місяці нараховується за підсумками роботи за попередній. Тоді може так статися, що місяць повністю не відпрацьовано, але в ньому нарахована премія за підсумками роботи в попередньому місяці.

При цьому треба пам’ятати, що невідпрацьованим буде місяць, протягом якого працівник не працював жодного робочого дня з поважних причин (див. лист Мінсоцполітики від 13.10.2016 р. № 334/18/99-16). У такій ситуації весь невідпрацьований календарний місяць не включається до розрахункового періоду, а також виплата, нарахована в такому місяці, не включається до розрахунку середньоденної зарплати.

Приклад 8. Працівник хворів з 1 по 10 жовтня 2019 року. У розрахунковому періоді жовтень-2018 — вересень-2019 нарахована зарплата становила 80956 грн. У липні він з 1-го по 19-те число хворів, а з 22-го по 31-ше перебував у відпустці «за свій рахунок». Цього місяця йому була нарахована премія в сумі 3000 грн.

У працівника в розрахунковому періоді є невідпрацьований місяць — липень. Але періоди «нероботи» з поважних причин йдуть не підряд, а розірвані вихідними днями. Водночас липень вважається повністю не відпрацьованим з поважних причин. Тобто його виключаємо з розрахункового періоду. Відповідно, премію, нараховану цього місяця, не враховуємо при обчисленні середньої зарплати. Середньоденна зарплата становитиме:

(80956 - 3000) : (365 - 31) = 233,40 (грн.).

Сума лікарняних:

233,40 грн. х 100 % х 10 к. дн. = 2334 грн.

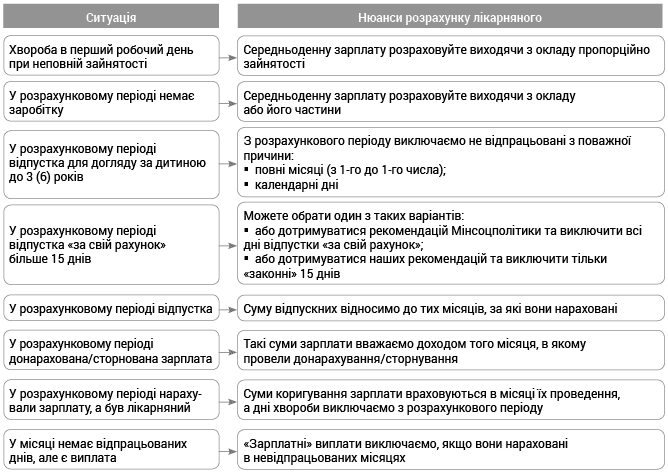

На завершення наведемо стисло розглянуті нами ситуації в таблиці.