О расчете больничных мы уже писали, и не раз, например, наш тематический номер «ОТ», 2018, № 19 был полностью посвящен расчету больничных. Но практика все время подбрасывает различные нестандартные ситуации. Самые популярные из них мы сегодня рассмотрим.

Неполная занятость и болезнь в первый рабочий день

Для расчета среднедневной зарплаты в случае, если работник заболел в первый рабочий день, предусмотрена специальная норма в п. 5 и 28 Порядка № 1266. В ней указано, что если болезнь наступила в первый рабочий день, то среднедневную зарплату нужно рассчитать так: оклад работника поделить на среднемесячное число дней (30,44).

Но как быть, если работнику установлено неполное рабочее время (неполная занятость) и он заболел в первый рабочий день?

Все просто: среднедневную зарплату рассчитывайте исходя из части должностного оклада, пропорционально занятости работника (см. письмо ФСС от 06.03.2019 г. № 554-03-1).

Пример 1. Работница принята на работу на условиях работы 4 часа в день (0,5 штатной единицы) с 01.10.2019 г. Должностной оклад с учетом занятости составляет 3000 грн. (6000 x 0,5). В этот же день она заболела (больничный с 1 по 4 октября). Общий страховой стаж работницы — 11 лет, страховой стаж за последние 12 месяцев больше 6 месяцев.

Определим среднедневную зарплату:

3000 грн. : 30,44 = 98,55 грн.

Общий страховой стаж работницы больше 8 лет, поэтому больничные оплачиваем в размере 100 % среднедневной зарплаты. Требование п. 4 ст. 9 Закона о соцстраховании не применяем, так как за последний год страховой стаж работницы превышает 6 месяцев. Таким образом сумма больничных составит:

98,55 грн. х 4 к. дн.= 394,20 грн.

В расчетном периоде нет заработка

Пунктом 3 Порядка № 1266 предусмотрено, что месяцы расчетного периода (с 1-го до 1-го числа), в которых застрахованное лицо не работало по уважительным причинам, исключают из расчетного периода. Таких уважительных причин несколько:

• временная нетрудоспособность;

• отпуск по беременности и родам;

• отпуск по уходу за ребенком до 3 (6) лет;

• отпуск без сохранения заработной платы.

При этом если в расчетном периоде нет заработка по уважительной причине, среднедневную зарплату рассчитывайте исходя из оклада (части оклада) работника, установленного на день наступления страхового случая.

Пример 2. Работница учреждения после окончания отпуска для ухода за ребенком до 3 лет вышла на работу с 03.10.2019 г. С 10.10.2019 г. у нее заболел ребенок. Должностной оклад работницы — 3784 грн.

Несмотря на то, что работнице будет начислена зарплата за несколько отработанных дней перед днем открытия больничного листа, среднедневную зарплату рассчитываем по общим правилам Порядка № 1266: исходя из заработка за 12 календарных месяцев, предшествующих месяцу наступления временной нетрудоспособности.

Больничный по болезни ребенка открыт в октябре 2019 года. Значит, расчетным периодом будут октябрь-2018 — сентябрь-2019.

В расчетном периоде работница находилась в отпуске для ухода за ребенком до 3 лет. Этот период исключаем из расчетного периода, поскольку он относится к уважительным причинам. Получается, что в расчетном периоде у работницы нет заработка по уважительной причине. Значит, среднедневную зарплату рассчитываем исходя из оклада, установленного работнице:

3784 грн. : 30,44 к. дн. = 124,31 грн.

Болезнь после отпуска для ухода за ребенком до 3 (6) лет

Еще одна ситуация — когда работница вышла из отпуска для ухода за ребенком до 3 (6) лет и заболела она или ее ребенок. Отличие от предыдущей одно, но существенное: временная нетрудоспособность наступила в следующем месяце после окончания такого отпуска. Как в этом случае рассчитать среднедневную зарплату?

Здесь главное:

• определить расчетный период (в общем случае это 12 календарных месяцев);

• подсчитать календарные дни, участвующие в расчете.

При этом учтите следующее: из расчетного периода исключают месяцы (с 1-го до 1-го числа), не отработанные по уважительным причинам. К таким причинам относится и отпуск для ухода за ребенком до 3 (6) лет. То есть месяцы расчетного периода, полностью не отработанные по уважительной причине, «отсекаются» из расчетного периода.

Внимание: заменять исключенные из расчетного периода месяцы новыми не нужно! В итоге в расчетном периоде остается не 12 календарных месяцев, а меньше.

Идем далее.

Пунктом 3 Порядка № 1266 предусмотрено: из расчетного периода исключаются календарные дни, не отработанные в связи с уважительными причинами. Получается, что из оставшихся месяцев расчетного периода нужно исключить дни, не отработанные по уважительной причине (см. также письмо ФСС от 06.03.2019 г. № 554-03-1). В итоге среднедневную зарплату рассчитывайте исходя из выплат, начисленных за оставшиеся календарные дни.

Пример 3. Работница учреждения после окончания отпуска для ухода за ребенком до трех лет вышла на работу 26 сентября 2019 года. В сентябре ей начислена зарплата в размере 596,14 грн. С 3 по 9 октября (7 к. дн.) она болела. Страховой стаж — 8 лет и 3 месяца.

Расчетным периодом в данном случае будет октябрь-2018 — сентябрь-2019. Исключим полные месяцы, не отработанные по уважительной причине (октябрь-2018 — август-2019). В результате в расчетном периоде остается один месяц — сентябрь 2019 года.

В связи с тем, что работница вышла на работу только с 26 сентября, количество календарных дней в расчетном периоде определяем так:

30 - 25 = 5,

где 30 — общее количество календарных дней за сентябрь;

25 — количество календарных дней сентября, приходящихся на отпуск для ухода за ребенком до трех лет (с 1 по 25 сентября включительно).

Найдем сумму среднедневной зарплаты:

596,14 : 5 = 119,23 (грн.).

Сумма больничных составит:

119,23 грн. х 100 % x 7 к. дн. = 834,61 грн.

Отпуск «за свой» счет больше 15 дней

Напомним, ст. 26 Закона об отпусках разрешает предоставлять работнику отпуск «за свой счет» без каких-либо уважительных причин продолжительностью не более 15 календарных дней в год.

При расчете среднедневной зарплаты суммируют все календарные дни в расчетном периоде, а затем вычитают дни, в течение которых работник согласно законодательству не работал по уважительным причинам.

Одной из уважительных причин является отпуск без сохранения заработной платы.

При этом Порядок № 1266 не уточняет, какой конкретно отпуск без сохранения заработной платы имеется в виду. Не сказано и какое количество календарных дней неоплачиваемого отпуска исключать из расчета средней зарплаты, если такой отпуск предоставлен большей продолжительности, чем это предусмотрено законодательством.

А поскольку специальных указаний на этот счет Порядок № 1266 не содержит, то дни предоставленного работнику отпуска без сохранения зарплаты сверх максимальной продолжительности, установленной законом, можно исключить из расчетного периода. Такую рекомендацию предоставило Минсоцполитики в письме от 15.11.2018 г. № 323/0/247-18 // «ОТ», 2019, № 1, с. 4.

Вместе с тем дни отпуска без сохранения зарплаты, предоставленные сверх максимальной продолжительности, установленной законом, считаются незаконными (см. письмо Минсоцполитики от 29.04.2016 г. № 243/13/116-16 // «ОТ», 2016, № 16/1, с. 10). Поэтому мы не рекомендуем как предоставлять такие дни превышения отпуска «за свой» счет, так и исключать их из расчетного периода.

Пример 4. Работнику предоставлен отпуск «за свой счет» на основании ст. 26 Закона об оплате труда на 19 календарных дней (с 2 по 20 сентября 2019 года). С 7 по 10 октября 2019 года работник болел (4 к. дн.). Страховой стаж — 9 лет и 5 месяцев.

Расчетный период: октябрь 2018 года — сентябрь 2019 года.

При подсчете календарных дней расчетного периода вы можете выбрать один из таких вариантов:

1) либо следовать рекомендациям Минсоцполитики — исключить все 19 дней отпуска «за свой счет». В итоге в расчете будут участвовать 346 к. дн. (365 - 19);

2) либо придерживаться «буквы закона» — исключить только 15 дней, предусмотренных ст. 26 Закона об отпусках. В таком случае в расчете будут участвовать 350 к. дн. (365 - 15).

Предположим, что в расчетном периоде начислена зарплата в сумме 82950 грн. Тогда среднедневная зарплата составит:

• в первом варианте — 239,74 грн.

(82950 грн. : 346 к. дн.);

• во втором — 237,00 грн. (82950 грн. : 350 к. дн.).

Соответственно, сумма больничных составит:

• в лояльном варианте, предложенном Минсоцполитики, — 958,96 грн.

(239,74 грн. х 100 % х 4 к. дн.);

• в нашем варианте — 948,00 грн.

(237,00 грн. х 100 % х 4 к. дн.).

Отпускные на границе расчетного периода

В расчет среднедневной зарплаты включают начисленную в расчетном периоде зарплату, с которой взимался ЕСВ (пп. 3 и 32 Порядка № 1266). По общему правилу, при расчете «средней» все выплаты привязываем к тому месяцу, в котором они были фактически начислены и отражены в Отчете по ЕСВ. Но с отпускными дело обстоит иначе.

Работодатели, как правило, это бюджетные организации, всю сумму отпускных, в том числе и за «переходящие» на следующий месяц дни отпуска, начисляют в месяце его предоставления (проводят в бухгалтерском учете). Если «переходящие» отпускные были начислены в расчетном периоде, но за дни отпуска, которые выходят за рамки такого расчетного периода, то в расчет включают только ту сумму отпускных, которая приходится на соответствующие месяцы расчетного периода (см. письма Минсоцполитики от 16.09.2015 г. № 528/18/99-15 // «ОТ», 2017, № 16, с. 14 и ФСС по ВПТ от 03.09.2015 г. № 5.2-32-1422). Это же правило применяют и в случаях корректировки отпускных сумм.

Пример 5. Работник болел с 01.10.2019 г. по 10.10.2019 г. В расчетном периоде (октябрь 2018 года — сентябрь 2019 года) начисленная зарплата составила 92000 грн. Кроме этого, в сентябре 2018 года работнику были начислены и выплачены отпускные в сумме 3796,66 грн. за дни отпуска с 1 по 15 октября 2018 года. Страховой стаж работника — 11 лет и 7 месяцев.

Отпускные за дни отпуска, приходящиеся на октябрь 2018 года (3796,66 грн.), необходимо отнести к заработку октября 2018 года. Общий доход за расчетный период составит:

92000 + 3796,66 = 95796,66 (грн.).

Найдем среднедневную зарплату:

95796,66 грн. : 365 к. дн. = 262,46 грн.

Сумма больничных составит:

262,46 грн. х 100 % х 10 к. дн. = 2624,60 грн.

Зарплатные доначисления/ сторнировки

Если начисление зарплаты осуществляется за предыдущий период, в том числе в связи с уточнением количества отработанного времени, выявлением ошибок, то начисленные суммы включают в зарплату того месяца, в котором осуществлены начисления (п.п. 1.6.2 Инструкции № 5, п.п. 3 п. 3 разд. IV Инструкции № 449).

Поэтому суммы зарплатных корректировок (+/-) учитываем в том месяце расчетного периода, в котором они фактически проведены (см. также приказ Минсоцполитики «Об утверждении примеров исчисления средней заработной платы (дохода) по видам общеобязательного государственного социального страхования» от 21.10.2015 г. № 1022 и письма ФСС по ВПТ от 25.08.2015 г. № 5.2-32-1380 и Минсоцполитики от 07.04.2016 г. № 101/18/99-16 // «ОТ», 2017, № 16, с. 29).

Пример 6. Работница болела с 7 по 11 октября 2019 года. В сентябре 2019 года ей доначислена сумма индексации за август 2018 года. Страховой стаж — 4 года и 3 месяца.

Данные, необходимые для расчета, приведем в таблице.

| Месяцы расчетного периода | Количество календарных дней | Начисленные выплаты, грн. |

| Октябрь 2018 — август 2018 года | 335 | 82500 |

| Сентябрь 2019 года | 30 | 7500 — зарплата за сентябрь-2019 |

| 64,44 — индексация за август-2018 | ||

| Итого | 365 | 90064,44 |

При расчете суммы больничных доначисленную в сентябре-2019 индексацию за август 2018 года включаем в общий доход сентября 2019 года. В результате она примет участие в расчете среднедневной зарплаты.

Среднедневная зарплата составит:

90064,44 грн. : 365 к. дн. = 246,75 грн.

Сумма больничных составит:

246,75 грн. х 60 % x 5 к. дн. = 740,25 грн.

Больничные вместо зарплаты

Ситуация довольно распространенная. Работнику начислили зарплату, но он заболел. В результате в следующем месяце, когда это выяснили, кадровик составляет исправительный табель учета использования рабочего времени, а бухгалтер сторнирует зарплату за дни временной нетрудоспособности и начисляет больничные. Если у вас в расчетном периоде есть такая ситуация, запомните два момента (см. также пример 6 разд. III Примеров № 1022, письма Минсоцполитики от 03.12.2015 г. № 1837/18/93-15 и от 07.04.2016 г. № 101/18/99-16).

1. Отсторнированную сумму зарплаты учитываем в общей сумме зарплаты того месяца, в котором была проведена корректировка. Обоснование такое: в расчет средней зарплаты включают зарплату, на которую начислен ЕСВ и которая включена в ЕСВ-отчет (п. 3 и 32 Порядка № 1266).

2. При подсчете количества календарных дней в расчетном периоде ориентируемся на корректирующий табель учета рабочего времени (т. е. с днями временной нетрудоспособности).

Давайте рассмотрим условный числовой пример.

Пример 7. В сентябре 2019 года работнице учреждения начислили зарплату как за полностью отработанный месяц (4173 грн.). В октябре выяснилось, что с 27 по 30 сентября она болела. Ошибочно начисленную в сентябре излишнюю зарплату в сумме 397,43 грн. за два рабочих дня сторнировали в октябре и начислили больничные за сентябрь — 529,04 грн. С 7 октября работница снова заболела. Страховой стаж — 18 лет 5 месяцев.

Расчетным периодом для октябрьского больничного является: октябрь 2018 года — сентябрь 2019 года. В сентябре (последнем месяце расчетного периода) за дни болезни ошибочно начислена зарплата. Ее корректировка («сторно») была осуществлена в октябре-2019 — месяце, который не входит в расчетный период.

Зарплату за сентябрь, начисленную в таком месяце, включаем в расчет в фактической сумме (4173 грн.), ведь на нее (в том числе и излишне начисленную) начислен ЕСВ, она в полном объеме показана в сентябрьском ЕСВ-отчете.

В свою очередь сторнированная сумма зарплаты за 2 рабочих дня (с 27 по 30 сентября) в размере 397,43 грн. будет отнесена на фонд оплаты труда октября 2018 года — месяца, который не входит в расчетный период, поэтому эта сумма не войдет в расчет средней зарплаты. А вот дни болезни работника в сентябре (4 к. дн.) исключаем из общего количества календарных дней в расчетном периоде как дни, не отработанные по уважительной причине. Суммы больничных за эти дни (529,04 грн.), соответственно, тоже не участвуют в расчете. Рассчитаем среднедневную зарплату. Предположим, что за расчетный период была начислена зарплата в сумме 48726 грн., в том числе за сентябрь-2019 — 4173 грн.

Среднедневная зарплата равна:

48726 грн. : (365 к. дн. - 4 к. дн.) = 134,98 грн.

Определим сумму больничных:

134,98 х 100 % х 5 к. дн. = 674,90 грн.

Месяц не отработан, но есть выплата

Бывают ситуации, когда месяц не отработан полностью (например, в связи с болезнью или другой уважительной причиной), а выплата в этом месяце была начислена. Например, если условиями Положения о премировании предусмотрено, что премия в текущем месяце начисляется по итогам работы за предыдущий. Тогда может сложиться ситуация, что месяц работником полностью не отработан, но в нем начислена ежемесячная премия по итогам работы в предыдущем месяце. При этом нужно помнить, что неотработанным будет месяц, в течение которого работник не работал ни одного рабочего дня по уважительным причинам (см. письмо Минсоцполитики от 13.10.2016 г. № 334/18/99-16). В такой ситуации весь неотработанный календарный месяц не включается в расчетный период, и выплата, начисленная в таком месяце, не включается в расчет среднедневной зарплаты.

Пример 8. Работник болел с 1 по 10 октября 2019 года. В расчетном периоде октябрь-2018 — сентябрь-2019 начисленная зарплата составила 80956 грн. В июле он с 1-го по 19-е число болел, а с 22-го по 31-е был в отпуске за свой счет. В этом месяце ему была начислена премия в сумме 3000 грн.

У работника в расчетном периоде есть неотработанный месяц — июль. Но периоды «неработы» по уважительным причинам идут не подряд, а разорваны выходными днями. Вместе с тем июль считается полностью не отработанным по уважительным причинам. А значит, его исключаем из расчетного периода. Соответственно премию, начисленную в этом месяце, не учитываем при исчислении средней зарплаты. Среднедневная зарплата составит:

(80956 - 3000) : (365 - 31) = 233,40 (грн.)

Сумма больничных:

233,40 грн. х 100 % х 10 к. дн. = 2334 грн.

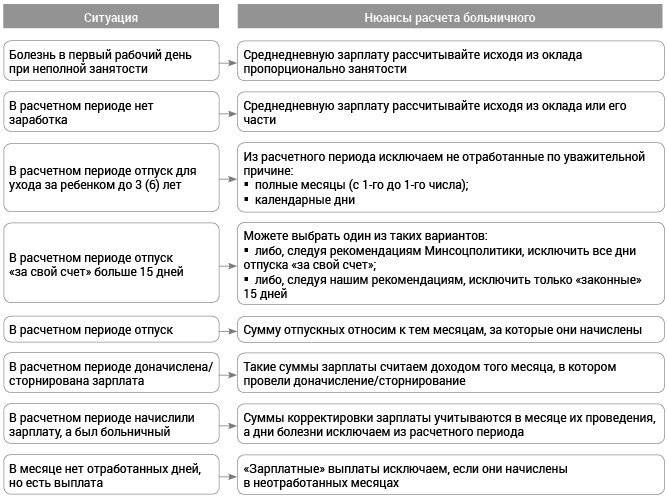

В заключение представим рассмотренные нами ситуации в компактной форме.