Когда следует начислять доплату до МЗП?

Все бухгалтеры прекрасно знают правило МЗП: зарплата ≥ МЗП. Так вот, это правило установлено ст. 31 Закона об оплате труда и по своей сути говорит нам, что если зарплата работника за выполненную норму труда меньше минзарплаты, то ее следует «дотянуть» до «минималки».

Если работник не выполнил полностью норму рабочего времени, то МЗП выплачивается пропорционально отработанному времени.

В соответствии со ст. 8 Закона о Госбюджете-2019 в течение 2019 года размер МЗП равен 4173 грн.

Кстати, в следующем году согласно проекту Закона о госбюджете на 2020 год сумма МЗП будет составлять 4723 грн. Но мы с вами пока работаем в 2019 году, поэтому ориентируемся на нынешний показатель — 4173 грн. Чтобы выполнить вышеуказанное правило, нужно сравнить начисленную за отработанное время зарплату с МЗП (4173 грн.) или с МЗП, рассчитанной пропорционально отработанному времени.

Причем в сравнении участвует не только оклад, но и другие стимулирующие выплаты, которые входят в ФОТ (доплаты, надбавки, премии и т. п.). Исключение предусмотрено для некоторых выплат, указанных в абз. 2 ст. 31 Закона об оплате труда. О выплатах, которые следует включать в МЗП, а которые начислять «сверху», поговорим далее.

А теперь выясним, кому следует начислять доплату до МЗП, а также поговорим о тех, кто не имеет права на такую доплату.

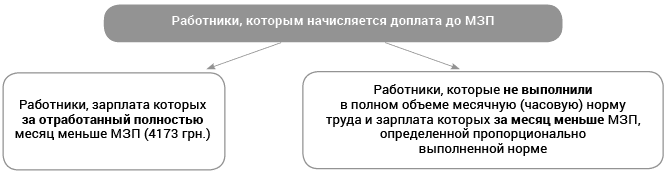

Кому «светит» доплата до минималки?

Тех работников, на которых распространяется правило начисления доплаты до уровня минзарплаты, мы указали на следующей схеме:

Как видим, к тем, кому следует начислять доплату до минзарплаты, относятся работники, зарплата которых за месяц, включая надбавки, доплаты, премии, меньше «минималки» (4173 грн.).

Здесь все понятно: имеешь за полностью отработанный месяц зарплату меньше «минималки» — получи доплату. Кроме того, право на доплату до МЗП имеют работники, которые не отработали полностью месяц и зарплата которых за отработанный месяц меньше «минималки», определенной пропорционально отработанному времени.

Это касается тех работников, которые часть месяца находились в отпуске, на больничном и т. п.

Рассмотрим примеры.

Пример 1. Должностной оклад работника — 2958 грн. (7-й тарифный разряд по ЕТС). Доплат, надбавок и премий нет. Работник с 11 по 24 ноября 2019 года находился в ежегодном отпуске (14 к. дн.).

Сумма отпускных составила 1943 грн.

Сначала определим сумму зарплаты за отработанное время.

По условиям нашего примера зарплата за отработанное время составляет:

2958 грн. : 21 раб. дн. х 11 раб. дн. = 1549,43 грн.,

где 21 — количество дней, предусмотренных графиком работы в ноябре 2019 года;

11 — количество фактически отработанных дней в ноябре 2019 года (с 11 по 24 ноября — отпуск).

Далее определим уровень МЗП за это отработанное время:

4173 грн. : 21 раб. дн. х 11 раб. дн. = 2185,86 грн.

Поскольку начисленная зарплата за отработанное время меньше МЗП, рассчитанной пропорционально отработанному времени

(1549,43 грн. < 2185,86 грн.),

доплата до МЗП составит:

2185,86 - 1549,43 = 636,43 (грн.).

Общая сумма начисленного дохода работника в ноябре 2019 года составит:

1549,43оклад + 1943отпускные + 636,43доплата до МЗП = 4128,86 (грн.).

Пример 2. Должностной оклад работника — 3323 грн. (9-й тарифный разряд по ЕТС). Доплат, надбавок и премий нет. С 1 по 10 ноября 2019 года он болел (10 к. дн.).

Сумма больничных составила 1240 грн.

Определим «МЗП-уровень» за ноябрь 2019 года:

4173 грн. : 21 раб. дн. х 15 раб. дн. = 2980,71 грн.,

где 21 — количество дней, предусмотренных графиком работы в ноябре 2019 года;

15 — количество фактически отработанных дней в ноябре 2019 года (с 1 по 10 ноября — больничный).

Далее определим сумму доплаты до уровня МЗП.

В сравнении с определенной суммой МЗП будет участвовать только зарплата за отработанное время, сумму больничных в расчет не включаем.

Доплата до МЗП составляет:

2980,71 - 2373,57 = 607,14 (грн.),

где 2373,57 — сумма зарплаты за отработанное время в ноябре 2019 года

(3323 грн. : 21 раб. дн. х 15 раб. дн.).

Общая сумма начисленного дохода работника в ноябре 2019 года составит:

2373,57оклад + 1240больничные + 607,14доплата до МЗП = 4220,71 (грн.).

Аналогичным способом следует рассчитывать доплату до МЗП, если работник принят на работу на условиях неполного рабочего времени (ст. 31 Закона об оплате труда). При этом начисленную зарплату в этом случае следует сравнить с уровнем МЗП, рассчитанным пропорционально занятости.

Пример 3. Работник принят на работу на 0,5 ставки. Должностной оклад на полную занятость составляет 3784 грн. (11-й тарифный разряд по ЕТС). Сумма должностного оклада с учетом занятости составляет 1892 грн. (3784 грн. х 0,5). Доплат, надбавок, премий нет. В ноябре 2019 года работник отработал все дни, предусмотренные графиком работы.

Сначала нужно определить уровень МЗП, с которым будем сравнивать начисленную работнику зарплату за ноябрь 2019 года. Для работника, принятого на 0,5 ставки, такую величину следует рассчитать с учетом его занятости:

4173 грн. х 0,5 = 2086,50 грн.

Именно с этой суммой (2086,50 грн.) и нужно сравнить зарплату работника, начисленную ему за отработанный месяц.

Сумма доплаты до МЗП в ноябре 2019 составит:

2086,50 - 1892,00 = 194,50 (грн.).

Общая сумма начисленного дохода работника в ноябре 2019 года составит:

1892,00оклад + 194,50доплата до МЗП = 2086,50 (грн.).

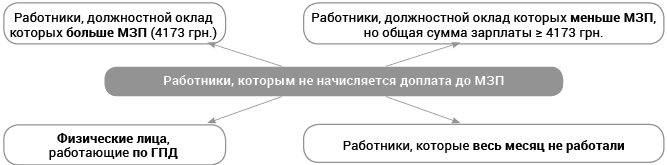

Кому не нужно начислять доплату до МЗП?

На следующей схеме мы привели категории лиц, на которых требование о начислении доплаты до МЗП не распространяется.

Поговорим коротко о каждой из этих категорий.

1. Физические лица, работающие по ГПД. В этом случае их отношения с юрлицом регулирует ГКУ, а не трудовое законодательство.

А с уровнем МЗП следует сравнивать лишь зарплату, начисленную по условиям трудового договора (см. письмо Минсоцполитики от 17.02.2017 г. № 3223/0/2-17/28).

Поэтому физические лица, работающие по ГПД, не имеют права на доплату до «минималки» по вознаграждению по ГПД.

2. Работники, должностной оклад которых больше МЗП (4173 грн.). Например, для работников с оплатой труда по ЕТС, это те, которым тарифный разряд установлен начиная с 13-го (4361 грн. > 4173 грн.).

3. Работники, должностной оклад которых меньше МЗП, однако общая сумма зарплаты, включая доплаты, надбавки и премии, превышает размер минзарплаты.

4. Работники, которые весь месяц не работали. То есть это те работники, которые весь месяц находились на больничном, в отпуске, за которыми сохранялся средний заработок в связи с прохождением военной службы и т. п.

Далее, как и обещали, коротко скажем о выплатах, которые учитываются и не учитываются при определении доплаты до «минималки».

Что включаем для расчета доплаты до МЗП?

В сравнении с МЗП участвуют выплаты, которые входят в ФОТ и связаны с выполнением нормы труда. В частности, это оплата труда по должностным окладам, производственные премии, надбавки и доплаты, связанные с выполнением нормы труда, оплата работы в праздничные и нерабочие дни (см. письмо Минсоцполитики от 21.08.2017 г. № 2231/0/101-17).

Вообще главным ориентиром в вопросе включения/невключения той или иной выплаты в МЗП является Инструкция № 5 и отраслевые «трудооплатные» нормативные документы.

Нужно ли учитывать индексацию при сравнении с МЗП? По мнению специалистов Минсоцполитики, да (см. письмо от 09.02.2018 г. № 2615/0/2-18 // «Бюджетная бухгалтерия», 2018, № 13, с. 8). И мы с ними соглашаемся. Ведь пока эта выплата не найдет отражения в Законе об оплате труда среди перечня «исключительных» выплат, ее стоит начислять внутри МЗП. Рассмотрим пример.

Пример 4. Водителю сельсовета установлен должностной оклад — 2454 грн. В ноябре 2019 года этот работник отработал все дни.

Ему начислены надбавка за классность (I класс) в размере 25 % должностного оклада (613,50 грн.), доплата за ненормированный рабочий день в размере 25 % должностного оклада (613,50 грн.) и индексация зарплаты в сумме 62,22 грн.

Рассчитаем зарплату работника за ноябрь 2019 года:

2454оклад + 613,50надбавка за классность + 613,50доплата за ненормированный рабочий день + 62,22индексация = 3743,22 грн.,

где 62,22 — сумма индексации зарплаты для рабочих, обслуживающих госорганы и ОМС, в ноябре 2019 года для «базового» января-2019

(2007 грн. ПМТЛ х 3,1 %).

В ноябре 2019 года сумма зарплаты работника с индексацией меньше МЗП (3743,22 грн. < 4173 грн.), поэтому такому работнику нужно сделать доплату до МЗП.

Обратите внимание: надбавка за классность и доплата за ненормированный рабочий день также участвуют в сравнении с МЗП.

Поэтому с МЗП следует сравнить всю сумму зарплаты за отработанное время, начисленную работнику за ноябрь 2019 года (3743,22 грн.).

Размер доплаты до МЗП составит:

4173 - 3743,22 = 429,78 (грн.).

Общая сумма зарплаты за месяц составит:

2454оклад + 613,50надбавка за классность + 613,50доплата за ненормированный рабочий день + 62,22индексация + 429,78доплата до МЗП = 4173 (грн.).

Что начисляем «сверху»?

Перечень выплат, которые при исчислении доплаты до МЗП не учитываются, определен в ч. 2 ст. 31 Закона об оплате труда.

В этой норме прямо указано, что не учитываются доплаты за работу в неблагоприятных условиях труда и повышенного риска для здоровья (в частности, доплаты работникам за использование дезсредств, а также работникам, занятым уборкой туалетов), за работу в ночное и сверхурочное время, разъездной характер работ, премии к праздничным и юбилейным датам* (см. письма Минсоцполитики от 18.01.2017 г. № 119/0/101-17/282, от 27.01.2017 г. № 10.1-17/17/2025, от 15.02.2017 г. № 356/0/101-17/282, от 17.02.2017 г. № 391/0/101-17/282, от 02.11.2017 г. № 2688/10/101-17).

* Подробный перечень таких выплат вы можете найти в журнале «Бюджетная бухгалтерия», 2018, № 8, с. 22.

Кроме того, с МЗП не сравнивают матпомощь, оплату простоя, отпускные, выплаты исходя из средней зарплаты за два месяца, а также больничные и декретные, оплату вынужденного прогула.

Такие выплаты не связаны с выполнением нормы труда (нормы времени) (см. письмо Минсоцполитики от 25.05.2017 г. № 1545/0/101-17/28).

Рассмотрим пример.

Пример 5. Должностной оклад уборщика служебных помещений (1-й тарифный разряд по ЕТС) составляет 1921 грн. Ему установлена доплата за уборку туалетов в размере 10 % должностного оклада.

Определим сумму доплаты до МЗП:

4173 - 1921 = 2252 (грн.),

где 1921 грн. — размер должностного оклада работника 1-го тарифного разряда по ЕТС.

Общая сумма зарплаты за месяц будет составлять:

1921оклад + 2252доплата до МЗП + 192,10доплата за уборку туалетов = 4365,10 (грн.),

где 192,10 грн. — сумма доплаты за уборку туалетов

(1921 грн. х 10 %).

Как видим, сумма доплаты за уборку туалетов начислена «свыше» 4173 грн.

Совмещение & совместительство: в чем особенность?

Обратите внимание! Предпосылкой как для совмещения профессий (должностей), так и для совместительства, является наличие в штатном расписании учреждения вакантной должности.

При отсутствии вакансии совмещение или совместительство невозможно (см. письмо Минтруда от 21.06.2010 г. № 514/13/155-10).

Совмещение. Напомним, что совмещение профессий (должностей) — это выполнение работником вместе со своей основной работой, предусмотренной трудовым договором, дополнительной работы по другой профессии (должности).

Такая дополнительная работа по другой профессии (должности) осуществляется в пределах рабочего времени по основному месту работы. За выполнение такой дополнительной работы начисляется доплата в размере до 50 % должностного оклада по основной должности на основании п. «а» п.п. 3 п. 3 постановления № 1298.

Пример 6. Бухгалтеру бюджетного учреждения установлен оклад в размере 3150 грн. (8-й тарифный разряд по ЕТС). Кроме того, работник получает доплату за совмещение должности кассира в размере 50 % должностного оклада по основной должности, т. е. в размере 1575 грн.

(3150 грн. х 50 %).

В ноябре 2019 года работник отработал все дни, предусмотренные графиком работы.

Доплата за совмещение должностей включается в сумму зарплаты за отработанное время для ее сравнения с МЗП.

Зарплата работника за отработанное время в ноябре 2019 года будет составлять:

3150оклад + 1575доплата за совмещение = 4725 (грн.).

Поскольку начисленная зарплата больше МЗП (4725 грн. > 4173 грн.), то доплату до МЗП не начисляем.

Совместительство. Совместительством считается выполнение работником, кроме своей основной, другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время на том же или другом предприятии, в учреждении, организации.

Если работник работает в одном и том же учреждении и как основной работник, и как совместитель и работу по совместительству выполняет в свободное от основной работы время, то такая работа — работа по внутреннему совместительству.

Если же работник работает в двух (или нескольких) учреждениях, одно из которых является основным местом работы, а второе — местом работы по совместительству, такая работа считается внешним совместительством.

При работе по совместительству с работником заключается отдельный трудовой договор, который юридически не связан с трудовым договором по основному месту работы.

Оплата труда по совместительству производится пропорционально отработанному времени или в зависимости от выработки.

Доплату до уровня МЗП работникам-совместителям (как внутренним, так и внешним) следует начислять отдельно по основному месту работы и отдельно на работе по совместительству.

Суммировать зарплату по основному месту работы с зарплатой на работе по совместительству не нужно.

При этом по каждому месту работы заработную плату за месяц нужно сравнивать с минимальной зарплатой, определенной пропорционально выполненной норме труда, т. е. с учетом занятости работника (пропорционально отработанному рабочему времени).

Пример 7. Работник учреждения занимает 0,75 штатной единицы должности бухгалтера (основное место работы). Также с ним заключен трудовой договор по должности оператора компьютерного набора с занятостью на 0,25 ставки (внутреннее совместительство).

Должностной оклад по основной должности с учетом занятости — 2362,50 грн.

(3150 грн. х 0,75),

на должности по совместительству — 610 грн.

(2440 грн. х 0,25).

Также по основному месту работы в ноябре 2019 года работнику начислили ежемесячную премию в размере 400 грн.

В ноябре 2019 года работник отработал все дни, предусмотренные графиком работы по основному месту и по совместительству.

Рассчитаем доплату до МЗП по каждому месту работы отдельно.

По основному месту работы.

1. Определим уровень МЗП с учетом занятости работника:

4173 грн. х 0,75 = 3129,75 грн.

2. Определим сумму доплаты до уровня МЗП:

3129,75 - (2362,50 + 400) = 367,25 (грн.).

3. Общий размер зарплаты по основному месту работы, начисленной в ноябре 2019 года, равен:

2362,50оклад + 400ежемесячная премия + 367,25доплата до МЗП = 3129,75 (грн.).

По внутреннему совместительству.

1. Определим уровень МЗП с учетом занятости работника:

4173 грн. х 0,25 = 1043,25 грн.

2. Определим сумму доплаты до уровня МЗП:

1043,25 - 610 = 433,25 (грн.).

3. Общий размер зарплаты, начисленной работнику по внутреннему совместительству в ноябре 2019 года, равен:

610оклад + 433,25доплата до МЗП = 1043,25 (грн.).

Командировка: как определить размер доплаты до МЗП?

Здесь все зависит от оплаты периода командировки. Напомним, что согласно ст. 121 КЗоТ работникам (не госслужащим), которые направлены в служебную командировку, оплата труда за выполненную работу производится согласно условиям, определенным трудовым или коллективным договором, и размер такой оплаты труда не может быть ниже среднего заработка. Это значит, что для оплаты труда за период командировки нужно рассчитать сумму средней зарплаты согласно Порядку № 100 и сравнить ее с дневным заработком.

Если средняя заработная плата, рассчитанная согласно Порядку № 100, оказалась выше дневного заработка, то оплату рабочих дней за период командировки нужно оплачивать по такой средней зарплате.

Если дневной заработок оказался выше среднедневной заработной платы, то рабочие дни за период командировки оплачивайте согласно условиям, определенным трудовым или коллективным договором, т. е. как за обычные рабочие дни.

Отметим, что для госслужащих установлен свой особый порядок оплаты рабочих дней за период командировки. Для них такие дни оплачиваются как обычные рабочие дни, и «среднюю» согласно Порядку № 100 рассчитывать не нужно**.

** Подробнее об этом см. в журнале «Бюджетная бухгалтерия», 2017, № 39, с. 29.

А теперь что касается определения суммы доплаты до МЗП в месяце, когда работник был в командировке.

В случае, когда рабочие дни, в течение которых работник находился в командировке, оплачивались по среднему заработку, рассчитанному согласно Порядку № 100, такой средний заработок не включается в сумму зарплаты за месяц для сравнения с МЗП. В то же время для определения суммы доплаты до МЗП сумму минзарплаты нужно определить пропорционально отработанным дням (без учета рабочих дней, которые приходятся на период служебной командировки и оплачены по среднему заработку согласно Порядку № 100).

В случае, когда рабочие дни, в течение которых работник находился в командировке, оплачивались как обычные рабочие дни, доплата до МЗП определяется в общем порядке как за полностью отработанный месяц (см. также письмо Минсоцполитики от 13.02.2017 г. № 322/0/101-17/282 // «Бюджетная бухгалтерия», 2017, № 8, с. 17).

Рассмотрим указанное на примерах.

Пример 8. Работник бюджетного учреждения направлен в командировку 30 и 31 октября 2019 года (2 рабочих дня). Ему установлен должностной оклад 2785 грн. (6-й тарифный разряд по ЕТС) и премия в размере 20 % от оклада. В августе и сентябре 2019 года им отработаны все дни, предусмотренные графиком работы, и сумма зарплаты с учетом доплаты до МЗП составляла 8346 грн.

(4173 грн. за август + 4173 грн. за сентябрь).

Сначала определим среднедневную зарплату:

8346 грн. : 42 раб. дн. = 198,71 грн.,

где 42 — количество отработанных дней в августе — сентябре 2019 года.

Далее рассчитаем размер дневной выплаты. За октябрь 2019 года работнику полагаются такие выплаты:

• оклад — 2785 грн.;

• премия — 557 грн.

(2785 грн. х 20 %);

• доплата до МЗП — 831 грн.

(4173 - (2785 + 557)).

Таким образом, размер дневной выплаты будет составлять:

(2785 + 557 + 831) : 22 = 189,68 грн.,

где 22 — количество рабочих дней по графику работы в октябре 2019 года.

Поскольку среднедневная зарплата оказалась выше дневной (198,71 грн. > 189,68 грн.), период командировки оплачиваем по среднедневной зарплате. Сумма оплаты за 2 дня командировки составит:

198,71 грн. х 2 раб. дн. = 397,42 грн.

Теперь определим, какую сумму зарплаты за отработанное время в октябре получит работник:

2531,82 + 506,36 = 3038,18 (грн.),

где 2531,82 — оклад за отработанные 20 рабочих дней

(2785 грн. : 22 раб. дн. х 20 раб. дн.);

506,36 — премия в размере 20 % от оклада

(2531,82 грн. х 20 %).

Далее рассчитаем размер доплаты до МЗП:

3793,64 - 3038,18 = 755,46 (грн.),

где 3793,64 грн. — размер МЗП, определенный пропорционально отработанному в октябре 2019 года времени

(4173 грн. : 22 раб дн. х 20 раб. дн.).

Общая сумма начисленной зарплаты за октябрь 2019 года составит:

2531,82оклад + 506,36премия + 755,46доплата до МЗП + 397,42оплата командировки = 4191,06 (грн.).

Пример 9. Работника бюджетного учреждения направляют в командировку 4 ноября 2019 года. Ему установлен должностной оклад в размере 2958 грн. (7-й тарифный разряд по ЕТС). В сентябре и октябре 2019 года им отработаны все дни, предусмотренные графиком работы, и сумма зарплаты с учетом доплаты до МЗП составляла 8346 грн.

(4173 грн. за сентябрь + 4173 грн. за октябрь).

Определим среднедневную зарплату:

8346 грн. : 43 раб. дн. = 194,09 грн.,

где 43 — количество отработанных дней в сентябре — октябре 2019 года.

Далее рассчитаем размер дневной выплаты. За ноябрь 2019 года работнику полагаются такие выплаты:

(2958 + 1215) : 21 = 198,71 грн.,

где 21 — количество рабочих дней по графику работы в ноябре 2019 года;

2958 — оклад;

1215 — доплата до МЗП

(4173 грн. - 2958 грн.).

Поскольку дневной заработок выше среднедневного (198,71 грн. > 194,09 грн.), оплата труда за выполненную работу будет осуществляться согласно условиям, определенным в трудовом договоре. То есть в ноябре 2019 года за период командировки зарплата будет начисляться как за обычные рабочие дни.

Сумма зарплаты за ноябрь 2019 года составит 4173 грн.

(2958оклад + 1215доплата до МЗП).

Как определить доплату до «минималки» при суммированном учете?

Рабочее время работников с суммированным учетом рабочего времени регулируется графиками сменности (графиками выхода на работу). Время работы таких работников построено таким образом, что норма продолжительности рабочего времени за месяц, установленная для них графиками сменности (индивидуальными графиками), может отличаться от нормы рабочего времени, установленной в соответствии с законодательством для 5- или 6-дневной рабочей недели.

Для целей выполнения требования трудового законодательства о размере зарплаты не ниже минимальной по работникам с суммированным учетом рабочего времени нужно ориентироваться на индивидуальную норму рабочего времени (см. письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282 // «Оплата труда», 2017, № 11, с. 10).

То есть если работник отработал все рабочие часы, установленные ему графиком выхода на работу (графиком сменности), ему нужно начислить зарплату в размере не ниже МЗП. Даже если по графику работы (сменности) у работника количество часов не дотягивает до законодательной нормы, его зарплата не должна быть ниже «минималки» (см. письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282).

Рассмотрим примеры.

Пример 10. Сторожу учреждения установлен месячный оклад 1921 грн. (1-й тарифный разряд, оплата по ЕТС). Учетный период — месяц. Норма продолжительности рабочего времени в ноябре 2019 года, рассчитанная по графику 5-дневной рабочей недели с двумя выходными, составляет 168 часов. В ноябре 2019 года работник фактически отработал 180 часов, в том числе в ночное время — 64 часа. В учреждении работа в ночное время оплачивается в размере 40 % оклада. Также в ноябре 2019 года работнику начислили индексацию зарплаты в размере 62,22 грн. («базовый» месяц — январь 2019 года).

Поскольку сторож в ноябре отработал все часы, предусмотренные его графиком работы, ему начислят оклад в размере 1921 грн. Кроме этого, он работал в ночное время. Рассчитаем оплату за такую работу.

Часовая тарифная ставка для оплаты работы в ночное время в ноябре 2019 года составляет:

1921 : 168 = 11,43 грн./ч,

где 1921 — оклад сторожа в ноябре 2019 года;

168 — количество рабочих часов в ноябре 2019 года, предусмотренных графиком сменности для этого работника.

Оплата за работу в ночное время составит:

11,43 х 64 х 40 % = 292,61 грн.,

где 64 — количество часов, отработанных работником в ночное время;

40 % — процент оплаты за работу в ночное время.

Найдем оплату за работу в сверхурочное время.

Учетный период — месяц.

Количество сверхурочных часов составит:

180 - 168 = 12 (ч),

где 180 — количество фактически отработанных часов в ноябре 2019 года;

168 — количество часов по норме рабочего времени в ноябре 2019 года.

Оплата за работу в сверхурочное время составит:

12 ч х 11,43 грн./ч х 2 = 274,32 грн.

Определим размер зарплаты для сравнения ее с МЗП. При этом оплата за работу в ночное (292,61 грн.) и сверхурочное время (274,32 грн.) в сравнении с МЗП не участвует:

1921оклад + 62,22индексация = 1983,22 (грн.),

где 62,22 — сумма индексации зарплаты для работников с оплатой по ЕТС в ноябре 2019 года для «базового» января-2019

(2007 грн. ПМТЛ х 3,1 %).

Доплата до МЗП составляет:

4173 - 1983,22 = 2189,78 (грн.).

Общая сумма зарплаты за декабрь 2018 года составит:

1921оклад + 62,22индексация + 2189,78доплата до МЗП + 292,61ночные + 274,32сверхурочные = 4739,93 (грн.).

Как видим, сумма доплат за работу в ночное и сверхурочное время начислена «свыше» 4173 грн, поскольку об этом прямо указано в ст. 31 Закона об оплате труда (ср. ).

Пример 11. Сторожу учреждения установлен месячный оклад 2094 грн. (2-й тарифный разряд по ЕТС). В ноябре 2019 года он отработал все часы, предусмотренные его индивидуальным графиком работы, — 168 часов, в том числе в ночное время — 56 часов.

Для такого работника установлен суммированный учет рабочего времени. Учетный период — год. В коллективном договоре учреждения предусмотрена доплата за работу в ночное время в размере 40 % должностного оклада.

Сначала определим сумму заработной платы, начисленную за отработанное время по условиям трудового договора.

Сторож отработал все часы, предусмотренные его индивидуальным графиком работы (168 часов). Размер должностного оклада за отработанное по индивидуальному графику работы время за ноябрь 2019 года составляет 2094 грн.

Определим размер часовой тарифной ставки в ноябре 2019 года:

2094 грн. : 168 = 12,46 грн./ч.

Определим сумму доплаты работнику за работу в ночное время в ноябре 2019 года:

12,46 грн. х 56 ч х 40 % = 279,10 грн.

Определим доплату до МЗП:

4173 - 2094 = 2079 (грн.).

Общая сумма зарплаты за ноябрь 2019 года будет составлять:

2094оклад + 279,10ночные + 2079доплата до МЗП = 4452,10 грн.

Обратите внимание! Поскольку в приведенном примере учетный период равен году, то подсчет и оплату сверхурочных часов осуществляют в декабре 2019 года, т. е. в конце учетного периода.

Доплата до МЗП ≠ Уплата ЕСВ с МЗП

Не путайте такие понятия, как «доплата до МЗП», которая начисляется и выплачивается работнику, и «уплата ЕСВ с МЗП», которую осуществляет работодатель.

Это абсолютно разные понятия, и у них абсолютно разные правила расчета.

Обязательство по уплате ЕСВ с МЗП*** устанавливает ч. 5 ст. 8 Закона № 2464. Согласно указанной норме в случае, если база начисления ЕСВ не превышает размера МЗП, сумма ЕСВ рассчитывается как произведение МЗП и ставки ЕСВ (22 %). То есть на сегодняшний день минимальная сумма ЕСВ составляет 918,06 грн.

*** Больше информации об уплате ЕСВ с МЗП в 2019 году читайте в журнале «Оплата труда», 2019, № 2, с. 20 — 29.

(4173МЗП х 22 %ставка ЕСВ)

При этом учитывайте: доплата до «минималки» включается в ФОТ, ведь это зарплатная выплата (п.п. 2.2.1 Инструкции № 5). Поэтому она облагается ЕСВ в общем порядке.

Есть ли категории работников, по которым выполнять требование об уплате ЕСВ с МЗП не нужно? Да. К ним относятся:

• работники с инвалидностью;

• работники — внешние совместители;

• лица, выполняющие работы (предоставляющие услуги) по ГПД у юрлица, которое не является одновременно его основным местом работы.

Таким образом, обязательство по уплате ЕСВ с МЗП нужно выполнять относительно доходов работников без инвалидности, которое начисляется по основному месту работы. Но и по таким работникам есть исключения, когда требование об уплате ЕСВ с «минималки» выполнять не нужно. Приведем их:

• отсутствует база для начисления ЕСВ (например, работник был весь месяц в отпуске «за свой счет», отсутствовал на работе из-за прогула);

• в месяцы приема/увольнения основного работника — не инвалида, который не отработал полностью норму рабочего времени (например, такой работник принят или уволен в середине месяца). При этом, если работник принят в первый рабочий (не календарный) день отчетного месяца или уволен в последний рабочий (не календарный) день отчетного месяца и он отработал полностью норму рабочего времени, требование об уплате ЕСВ с МЗП по основному работнику — не инвалиду выполнять нужно.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

Закон о Госбюджете-2019 — Закон Украины «О Государственном бюджете Украины на 2019 год» от 23.11.2018 г. № 2629-VIII.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Постановление № 1298 — постановление КМУ «Об оплате труда на основе Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 30.08.2002 г. № 1298.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

МЗП — минимальная заработная плата.

ПМТЛ — прожиточный минимум, установленный для трудоспособного лица.

ГПД — гражданско-правовой договор.

ЕСВ — единый социальный взнос.

ЕТС — единая тарифная сетка.

ФОТ — фонд оплаты труда.