Коли слід нараховувати доплату до МЗП?

Усі бухгалтери чудово знають правило МЗП: зарплата ≥ МЗП.

Так ось, це правило встановлене ст. 31 Закону про оплату праці і за своєю суттю говорить нам, що якщо зарплата працівника за виконану норму праці менше мінзарплати, то її слід «дотягнути» до «мінімалки».

Якщо працівник не виконав повністю норму робочого часу, то МЗП виплачується пропорційно відпрацьованому часу.

Відповідно до ст. 8 Закону про Держбюджет-2019 протягом 2019 року розмір МЗП дорівнює 4173 грн.

До речі, у наступному році, згідно із проектом Закону про держбюджет на 2020 рік МЗП становитеме 4723 грн.

Але ми з вами поки працюємо у 2019 році, тому орієнтуємось на цьогорічний показник — 4173 грн.

Щоб виконати вищезазначене правило, потрібно порівняти нараховану за відпрацьований час зарплату з МЗП (4173 грн.), або з МЗП, розрахованою пропорційно відпрацьованому часу.

Причому в порівнянні бере участь не тільки оклад, а й інші стимулюючі виплати, що входять до ФОП (доплати, надбавки, премії тощо).

Виняток передбачено для деяких виплат, зазначених в абз. 2 ст. 31 Закону про оплату праці. Про виплати, які слід включати до МЗП, а які нараховувати «зверху», поговоримо далі.

А зараз з’ясуємо, кому слід нараховувати доплату до МЗП, а також поговоримо про тих, хто не має права на таку доплату.

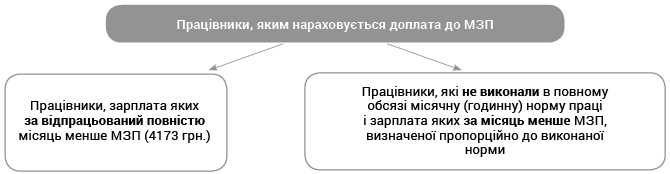

Кому «світить» доплата до мінімалки?

Тих працівників, на яких поширюється правило нарахування доплати до рівня мінзарплати, ми зазначили на наступній схемі:

Як бачимо, до тих, кому слід нараховувати доплату до мінзарплати, належать працівники, зарплата яких за місяць, включаючи надбавки, доплати, премії, менше «мінімалки» (4173 грн.). Тут усе зрозуміло: маєш за повністю відпрацьований місяць зарплату менше «мінімалки» — отримай доплату.

Крім того, право на доплату до МЗП мають працівники, які не відпрацювали повністю місяць і зарплата яких за відпрацьований місяць менше «мінімалки», визначеної пропорційно до відпрацьованого часу. Це стосується тих працівників, які частину місяця перебували у відпустці, на лікарняному тощо.

Розглянемо приклади.

Приклад 1. Посадовий оклад працівника — 2958 грн. (7-й тарифний розряд за ЄТС). Доплат, надбавок і премій немає. Працівник з 11 по 24 листопада 2019 року перебував у щорічній відпустці (14 к. дн.). Сума відпускних склала 1943 грн.

Спочатку визначимо суму зарплати за відпрацьований час. За умовами нашого прикладу зарплата за відпрацьований час складає:

2958 грн. : 21 роб. дн. х 11 роб. дн. = 1549,43 грн.,

де 21 — кількість днів, передбачених графіком роботи у листопаді 2019 року;

11 — кількість фактично відпрацьованих днів у листопаді 2019 року (з 11 по 24 листопада — відпустка).

Далі визначимо рівень МЗП за цей відпрацьований час:

4173 грн. : 21 роб. дн. х 11 роб. дн. = 2185,86 грн.

Оскільки нарахована зарплата за відпрацьований час менша МЗП, розрахованої пропорційно відпрацьованому часу (1549,43 грн. < 2185,86 грн.), доплата до МЗП складе:

2185,86 - 1549,43 = 636,43 (грн.).

Загальна сума нарахованого доходу працівника у листопаді 2019 року становитиме:

1549,43оклад + 1943відпускні + 636,43доплата до МЗП = 4128,86 (грн.).

Приклад 2. Посадовий оклад працівника — 3323 грн. (9-й тарифний розряд за ЄТС). Доплат, надбавок і премій немає. З 1 по 10 листопада 2019 року він хворів (10 к. дн.).

Сума лікарняних склала 1240 грн.

Визначимо «МЗП-рівень» за листопад 2019 року:

4173 грн. : 21 роб. дн. х 15 роб. дн. = 2980,71 грн.,

де 21 — кількість днів, передбачених графіком роботи у листопаді 2019 року;

15 — кількість фактично відпрацьованих днів у листопаді 2019 року (з 1 по 10 листопада — лікарняний).

Далі визначимо суму доплати до рівня МЗП.

У порівнянні з визначеною сумою МЗП братиме участь тільки зарплата за відпрацьований час, суму лікарняних у розрахунок не включаємо.

Доплата до МЗП складає:

2980,71 - 2373,57 = 607,14 (грн.),

де 2373,57 — сума зарплати за відпрацьований час у листопаді 2019 року

(3323 грн. : 21 роб. дн. х 15 роб. дн.).

Загальна сума нарахованого доходу працівника у листопаді 2019 року складе:

2373,57оклад + 1240лікарняні + 607,14доплата до МЗП = 4220,71 (грн.).

Аналогічним чином слід розраховувати доплату до МЗП, якщо працівник прийнятий на роботу на умовах неповного робочого часу (ст. 31 Закону про оплату праці). При цьому нараховану зарплату у цьому випадку слід порівняти з рівнем МЗП, розрахованим пропорційно зайнятості.

Приклад 3. Працівник прийнятий на роботу на 0,5 ставки. Посадовий оклад на повну зайнятість становить 3784 грн. (11-й тарифний розряд за ЄТС). Сума посадового окладу з урахуванням зайнятості складає 1892 грн. (3784 грн. х 0,5). Доплат, надбавок, премій немає. У листопаді 2019 року працівник відпрацював всі дні, передбачені графіком роботи.

Спочатку потрібно визначити рівень МЗП, з яким порівнюватимемо нараховану працівникові зарплату за листопад 2019 року. Для працівника, прийнятого на 0,5 ставки, таку величину слід розрахувати з урахуванням його зайнятості:

4173 грн. х 0,5 = 2086,50 грн.

Саме з цією сумою (2086,50 грн.) і потрібно порівняти зарплату працівника, нараховану йому за відпрацьований місяць.

Сума доплати до МЗП у листопаді 2019 складе:

2086,50 - 1892,00 = 194,50 (грн.).

Загальна сума нарахованого доходу працівника у листопаді 2019 року становитиме:

1892,00оклад + 194,50доплата до МЗП = 2086,50 (грн.).

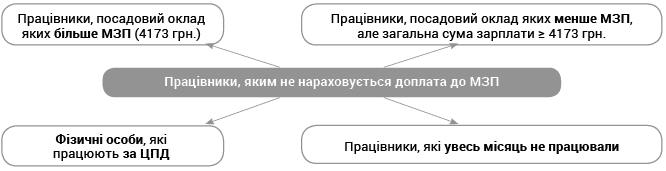

Кому не потрібно нараховувати доплату до МЗП?

На наступній схемі ми навели категорії осіб, на яких вимога щодо нарахування доплати до МЗП не поширюється.

Поговоримо коротко про кожну з цих категорій.

1. Фізичні особи, які працюють за ЦПД. У цьому випадку їх відносини з юрособою врегульовує ЦКУ, а не трудове законодавство.

А з рівнем МЗП слід порівнювати лише зарплату, нараховану за умовами трудового договору (див. лист Мінсоцполітики від 17.02.2017 р. № 3223/0/2-17/28).

Тому фізичні особи, які працюють за ЦПД, не мають право на доплату до «мінімалки» щодо винагороди за ЦПД.

2. Працівники, посадовий оклад, яких більше МЗП (4173 грн.).

Наприклад, для працівників з оплатою праці за ЄТС, це ті, яким тарифний розряд встановлений починаючи з 13-го (4361 грн. > 4173 грн.).

3. Працівники, посадовий оклад яких менше МЗП, проте загальна сума зарплати, включаючи доплати, надбавки та премії, перевищує розмір мінзарплати.

4. Працівники, які увесь місяць не працювали. Тобто це ті працівники, які увесь місяць перебували на лікарняному, у відпустці, за якими зберігався середній заробіток у зв’язку із проходженням військової служби тощо.

Далі, як і обіцяли, коротко зазначимо про виплати, які враховуються та не враховуються при визначенні доплати до «мінімалки».

Що включаємо для розрахунку доплати до МЗП?

У порівнянні з МЗП беруть участь виплати, що входять до ФОП та пов’язані з виконанням норми праці. Зокрема, це оплата праці за посадовими окладами, виробничі премії, надбавки та доплати, пов’язані з виконанням норми праці, оплата роботи у святкові та неробочі дні (див. лист Мінсоцполітики від 21.08.2017 р. № 2231/0/101-17).

Взагалі головним орієнтиром у питанні включення/невключення тієї чи іншої виплати до МЗП є Інструкція № 5 та галузеві «працеоплатні» нормативні документи.

Чи слід враховувати індексацію при порівнянні з МЗП? На думку фахівців Мінсоцполітики, так (див. лист від 09.02.2018 р. № 2615/0/2-18 // «Бюджетна бухгалтерія», 2018, № 13, с. 8). І ми з ними погоджуємося.

Адже допоки ця виплата не знайде відображення у Законі про оплату праці серед переліку «виключних» виплат, її варто нараховувати всередині МЗП.

Розглянемо приклад.

Приклад 4. Водію сільради встановлений посадовий оклад — 2454 грн. У листопаді 2019 року цей працівник відпрацював усі дні. Йому нараховані надбавка за класність (I клас) у розмірі 25 % посадового окладу (613,50 грн.), доплата за ненормований робочий день у розмірі 25 % посадового окладу (613,50 грн.) та індексація зарплати в сумі 62,22 грн.

Розрахуємо зарплату працівника за листопад 2019 року:

2454оклад + 613,50надбавка за класність + 613,50доплата за ненормований робочий день + 62,22індексація = 3743,22 грн.,

де 62,22 — сума індексації зарплати для робітників, які обслуговують держоргани і ОМС, в листопаді 2019 року для «базового» січня-2019

(2007 грн. ПМПО х 3,1 %).

У листопаді 2019 року сума зарплати працівника з індексацією менше МЗП (3743,22 грн. < 4173 грн.), тому такому працівникові потрібно зробити доплату до МЗП. Зверніть увагу: надбавка за класність та доплата за ненормований робочий день також беруть участь у порівнянні з МЗП. Тому з МЗП слід порівняти всю суму зарплати за відпрацьований час, нараховану працівнику за листопад 2019 року (3743,22 грн.).

Розмір доплати до МЗП складе:

4173 - 3743,22 = 429,78 (грн.).

Загальна сума зарплати за місяць становитиме:

2454оклад + 613,50надбавка за класність + 613,50доплата за ненормований робочий день + 62,22індексація + 429,78доплата до МЗП = 4173 (грн.).

Що нараховуємо «зверху»?

Перелік виплат, які при обчисленні доплати до МЗП не враховуються, визначений у ч. 2 ст. 31 Закону про оплату праці.

У цій нормі прямо вказано, що не враховуються доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров’я (зокрема, доплати працівникам за використання деззасобів, а також працівникам, зайнятим прибиранням туалетів), за роботу в нічний та надурочний час, роз’їзний характер робіт, премії до святкових та ювілейних дат* (див. листи Мінсоцполітики від 18.01.2017 р. № 119/0/101-17/282, від 27.01.2017 р. № 10.1-17/17/2025, від 15.02.2017 р. № 356/0/101-17/282, від 17.02.2017 р. № 391/0/101-17/282, від 02.11.2017 р. № 2688/10/101-17).

* Детальний перелік таких виплат ви можете знайти у журналі «Бюджетна бухгалтерія», 2018, № 8, с. 22.

Крім того, з МЗП не порівнюють матдопомогу, оплату простою, відпускні, виплати виходячи з середньої зарплати за два місяці, а також лікарняні та декретні, оплату вимушеного прогулу. Такі виплати не пов’язані з виконанням норми праці (норми часу) (див. лист Мінсоцполітики від 25.05.2017 р. № 1545/0/101-17/28).

Розглянемо приклад.

Приклад 5. Посадовий оклад прибиральника службових приміщень (1-й тарифний розряд за ЄТС) становить 1921 грн. Йому встановлено доплату за прибирання туалетів у розмірі 10 % посадового окладу.

Визначимо суму доплати до МЗП:

4173 - 1921 = 2252 (грн.),

де 1921 грн. — розмір посадового окладу працівника 1-го тарифного розряду за ЄТС.

Загальна сума зарплати за місяць становитиме:

1921оклад + 2252доплата до МЗП + 192,10доплата за прибирання туалетів = 4365,10 (грн.),

де 192,10 грн. — сума доплати за прибирання туалетів

(1921 грн. х 10 %).

Як бачимо, суму доплати за прибирання туалетів нараховано «понад» 4173 грн.

Суміщення & сумісництво: у чому особливість?

Зверніть увагу! Передумовою як для суміщення професій (посад), так і для сумісництва, є наявність у штатному розписі установи вакантної посади.

За відсутності вакансії суміщення або сумісництво неможливе (див. лист Мінпраці від 21.06.2010 р. № 514/13/155-10).

Суміщення. Нагадаємо, що суміщення професій (посад) — це виконання працівником разом зі своєю основною роботою, передбаченою трудовим договором, додаткової роботи за іншою професією (посадою).

Така додаткова робота за іншою професією (посадою) здійснюється в межах робочого часу за основним місцем роботи.

За виконання такої додаткової роботи нараховується доплата в розмірі до 50 % посадового окладу за основною посадою на підставі п. «а» п.п. 3 п. 3 постанови № 1298.

Приклад 6. Бухгалтеру бюджетної установи встановлено оклад у розмірі 3150 грн. (8-й тарифний розряд за ЄТС). Крім того, працівник отримує доплату за суміщення посади касира в розмірі 50 % посадового окладу за основною посадою, тобто в розмірі 1575 грн.

(3150 грн. х 50 %).

У листопаді 2019 року працівник відпрацював всі дні, передбачені графіком роботи.

Доплата за суміщення посад уключається до суми зарплати за відпрацьований час для її порівняння з МЗП.

Зарплата працівника за відпрацьований час у листопаді 2019 року становитиме:

3150оклад + 1575доплата за суміщення = 4725 (грн.).

Оскільки нарахована зарплата більше МЗП (4725 грн. > 4173 грн.), то доплату до МЗП не нараховуємо.

Сумісництво. Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації.

Якщо працівник працює в одній і тій же установі і як основний працівник, і як сумісник та роботу за сумісництвом здійснює у вільний від основної роботи час, то така робота — робота за внутрішнім сумісництвом.

Якщо ж працівник працює у двох (чи декількох) установах, одне з яких є основним місцем роботи, а друге — місцем роботи за сумісництвом, така робота вважається зовнішнім сумісництвом.

При роботі за сумісництвом із працівником укладається окремий трудовий договір, який юридично не пов’язаний з трудовим договором за основним місцем роботи.

Оплата праці за сумісництвом проводиться пропорційно відпрацьованому часу або залежно від виробітку.

Доплату до рівня МЗП працівникам-сумісникам (як внутрішнім, так і зовнішнім) слід нараховувати окремо за основним місцем роботи та окремо на роботі за сумісництвом.

Підсумовувати зарплату за основним місцем роботи із зарплатою на роботі за сумісництвом не потрібно.

При цьому за кожним місцем роботи зарплату за місяць потрібно порівнювати з МЗП, визначеною пропорційно до виконаної норми праці, тобто з урахуванням зайнятості працівника (пропорційно до відпрацьованого робочого часу).

Приклад 7. Працівник установи обіймає 0,75 штатної одиниці посади бухгалтера (основне місце роботи).

Також із ним укладений трудовий договір за посадою оператора комп’ютерного набору із зайнятістю на 0,25 ставки (внутрішнє сумісництво).

Посадовий оклад за основною посадою з урахуванням зайнятості — 2362,50 грн.

(3150 грн. х 0,75),

на посаді за сумісництвом — 610 грн.

(2440 грн. х 0,25).

Також за основним місцем роботи в листопаді 2019 року працівникові нарахували щомісячну премію в розмірі 400 грн. У листопаді 2019 року працівник відпрацював усі дні, передбачені графіками роботи за основним місцем та сумісництвом.

Розрахуємо доплату до МЗП за кожним місцем роботи окремо.

За основним місцем роботи.

1. Визначимо рівень МЗП з урахуванням зайнятості працівника:

4173 грн. х 0,75 = 3129,75 грн.

2. Визначимо суму доплати до рівня МЗП:

3129,75 - (2362,50 + 400) = 367,25 (грн.).

3. Загальний розмір зарплати за основним місцем роботи, нарахованої в листопаді 2019 року, дорівнює:

2362,50оклад + 400щомісячна премія + 367,25доплата до МЗП = 3129,75 (грн.).

За внутрішнім сумісництвом.

1. Визначимо рівень МЗП з урахуванням зайнятості працівника:

4173 грн. х 0,25 = 1043,25 грн.

2. Визначимо суму доплати до рівня МЗП:

1043,25 - 610 = 433,25 (грн.)

3. Загальний розмір зарплати, нарахованої працівникові за внутрішнім сумісництвом у листопаді 2019 року, дорівнює:

610оклад + 433,25доплата до МЗП = 1043,25 (грн.).

Відрядження: як визначити розмір доплати до МЗП?

Тут усе залежить від оплати періоду відрядження. Нагадаємо, що згідно зі ст. 121 КЗпП працівникам (не держслужбовцям), які направлені в службове відрядження, оплата праці за виконану роботу здійснюється згідно з умовами, визначеними трудовим або колективним договором, і розмір такої оплати праці не може бути нижче середнього заробітку. Це означає, що для оплати праці за період відрядження потрібно розрахувати суму середньої зарплати згідно з Порядком № 100 і порівняти її з денним заробітком. Якщо середня заробітна плата, розрахована за Порядком № 100, виявилася вищою за денний заробіток, то оплату робочих днів за період відрядження потрібно оплачувати за такою середньою зарплатою.

Якщо денний заробіток виявився вищим за середньоденну заробітну плату, то робочі дні за період відрядження оплачуйте згідно з умовами, визначеними трудовим або колективним договором, тобто як за звичайні робочі дні.

Відзначимо, що для держслужбовців установлений свій особливий порядок оплати робочих днів за період відрядження. Для них такі дні оплачуються як звичайні робочі дні, і «середню» за Порядком № 100 розраховувати не потрібно**.

** Детальніше про це див. у журналі «Бюджетна бухгалтерія», 2017, № 39, с. 29.

А тепер що стосується визначення суми доплати до МЗП в місяці, коли працівник був у відрядженні. У разі, коли робочі дні, протягом яких працівник перебував у відрядженні, оплачувалися за середнім заробітком, розрахованим за Порядком № 100, такий середній заробіток не включається до суми зарплати за місяць для порівняння з МЗП. Водночас для визначення суми доплати до МЗП суму мінзарплати потрібно визначити пропорційно відпрацьованим дням (без урахування робочих днів, що припадають на період службового відрядження і оплачені за середнім заробітком згідно з Порядком № 100). У разі, коли робочі дні, протягом яких працівник перебував у відрядженні, оплачувалися як звичайні робочі дні, доплата до МЗП визначається в загальному порядку як за повністю відпрацьований місяць (див. також лист Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282 // «Бюджетна бухгалтерія», 2017, № 8, с. 17). Розглянемо зазначене на прикладах.

Приклад 8. Працівник бюджетної установи направлений у відрядження 30 і 31 жовтня 2019 року (2 робочі дні). Йому встановлено посадовий оклад 2785 грн. (6-й тарифний розряд за ЄТС) та премію в розмірі 20 % від окладу. У серпні та вересні 2019 року ним відпрацьовані всі дні, передбачені графіком роботи, і сума зарплати з урахуванням доплати до МЗП становила 8346 грн.

(4173 грн. за серпень + 4173 грн. за вересень).

Спочатку визначимо середньоденну зарплату:

8346 грн. : 42 роб. дн. = 198,71 грн.,

де 42 — кількість відпрацьованих днів у серпні — вересні 2019 року.

Далі розрахуємо розмір денної виплати. За жовтень 2019 року працівнику належать такі виплати:

• оклад — 2785 грн.;

• премія — 557 грн.

(2785 грн. х 20 %);

• доплата до МЗП — 831 грн.

(4173 - (2785 + 557)).

Отже, розмір денної виплати становитиме:

(2785 + 557 + 831) : 22 = 189,68 грн.,

де 22 — кількість робочих днів за графіком роботи у жовтні 2019 року.

Оскільки середньоденна зарплата виявилася вищою за денну (198,71 грн. > 189,68 грн.), період відрядження оплачуємо за середньоденною зарплатою.

Сума оплати за 2 дні відрядження складе:

198,71 грн. х 2 роб. дн. = 397,42 грн.

Тепер визначимо, яку суму зарплати за відпрацьований час у жовтні отримає працівник:

2531,82 + 506,36 = 3038,18 (грн.),

де 2531,82 — оклад за відпрацьовані 20 робочих днів

(2785 грн. : 22 роб. дн. х 20 роб. дн.);

506,36 — премія у розмірі 20 % від окладу

(2531,82 грн. х 20 %).

Далі розрахуємо розмір доплати до МЗП:

3793,64 - 3038,18 = 755,46 (грн.),

де 3793,64 грн. — розмір МЗП, визначений пропорційно відпрацьованому в жовтні 2019 року часу

(4173 грн. : 22 роб дн. х 20 роб. дн.).

Загальна сума нарахованої зарплати за жовтень 2019 року складе:

2531,82оклад + 506,36премія + 755,46доплата до МЗП + 397,42оплата відрядження = 4191,06 (грн.)

Приклад 9. Працівника бюджетної установи направляють у відрядження 4 листопада 2019 року. Йому встановлено посадовий оклад у розмірі 2958 грн. (7-й тарифний розряд за ЄТС). У вересні та жовтні 2019 року ним відпрацьовані всі дні, передбачені графіком роботи, і сума зарплати з урахуванням доплати до МЗП становила 8346 грн.

(4173 грн. за вересень + 4173 грн. за жовтень).

Визначимо середньоденну зарплату:

8346 грн. : 43 роб. дн. = 194,09 грн.,

де 43 — кількість відпрацьованих днів у вересні — жовтні 2019 року.

Далі розрахуємо розмір денної виплати. За листопад 2019 року працівнику належать такі виплати:

(2958 + 1215) : 21 = 198,71 грн.,

де 21 — кількість робочих днів за графіком роботи в листопаді 2019 року;

2958 — оклад;

1215 — доплата до МЗП

(4173 грн. - 2958 грн.).

Оскільки денний заробіток вище середньоденного (198,71 грн. > 194,09 грн.), оплата праці за виконану роботу буде здійснюватись згідно з умовами, визначеними в трудовому договорі. Тобто у листопаді 2019 року за період відрядження зарплата нараховуватиметься як за звичайні робочі дні.

Сума зарплати за листопад 2019 року складе 4173 грн.

(2958оклад + 1215доплата до МЗП).

Як визначити доплату до «мінімалки» при підсумованому обліку?

Робочий час працівників з підсумованим обліком робочого часу регулюється графіками змінності (графіками виходу на роботу).

Час роботи таких працівників побудований таким чином, що норма тривалості робочого часу за місяць, установлена для них графіками змінності (індивідуальними графіками), може відрізнятися від норми робочого часу, встановленої відповідно до законодавства для 5- або 6-денного робочого тижня.

Для цілей виконання вимоги трудового законодавства про розмір зарплати не нижче мінімальної за працівниками з підсумованим обліком робочого часу потрібно орієнтуватися на індивідуальну норму робочого часу (див. лист Мінсоцполітики від 21.02.2017 р. № 242/0/102-17/282 // «Оплата праці», 2017, № 11, с. 10). Тобто якщо працівник відпрацював усі робочі години, встановлені йому графіком виходу на роботу (графіком змінності), йому потрібно нарахувати зарплату в розмірі не нижче МЗП.

Навіть якщо за графіком роботи (змінності) у працівника кількість годин не дотягує до законодавчої норми, його зарплата не має бути нижча «мінімалки» (див. лист Мінсоцполітики від 21.02.2017 р. № 242/0/102-17/282).

Розглянемо приклади.

Приклад 10. Сторожу установи встановлений місячний оклад 1921 грн. (1-й тарифний розряд, оплата за ЄТС). Обліковий період — місяць. Норма тривалості робочого часу в листопаді 2019 року, розрахована за графіком 5-денного робочого тижня з двома вихідними, складає 168 год.

У листопаді 2019 року працівник фактично відпрацював 180 год, у тому числі у нічний час — 64 год. В установі робота в нічний час оплачується в розмірі 40 % окладу.

Також у листопаді 2019 року працівникові нарахували індексацію зарплати в розмірі 62,22 грн. («базовий» місяць — січень 2019 року).

Оскільки сторож у листопаді відпрацював усі години, передбачені його графіком роботи, йому нарахують оклад у розмірі 1921 грн. Окрім цього, він працював в нічний час. Розрахуємо оплату за таку роботу.

Годинна тарифна ставка для оплати роботи в нічний час в листопаді 2019 року складає:

1921 : 168 = 11,43 грн./год,

де 1921 — оклад сторожа в листопаді 2019 року;

168 — кількість робочих годин у листопаді 2019 року, передбачених графіком змінності для цього працівника.

Оплата за роботу в нічний час складе:

11,43 х 64 х 40 % = 292,61 грн.,

де 64 — кількість годин, відпрацьованих працівником у нічний час;

40 % — відсоток оплати за роботу в нічний час.

Знайдемо оплату за роботу в надурочний час.

Обліковий період — місяць.

Кількість надурочних годин складе:

180 - 168 = 12 (год),

де 180 — кількість фактично відпрацьованих годин у листопаді 2019 року;

168 — кількість годин за нормою робочого часу в листопаді 2019 року.

Оплата за роботу в надурочний час складе:

12 год х 11,43 грн./год х 2 = 274,32 грн.

Визначимо розмір зарплати для порівняння її з МЗП. При цьому оплата за роботу в нічний (292,61 грн.) і надурочний час (274,32 грн.) у порівнянні з МЗП участі не бере:

1921оклад + 62,22індексація = 1983,22 (грн.),

де 62,22 — сума індексації зарплати для працівників з оплатою за ЄТС в листопаді 2019 року для «базового» січня-2019

(2007 грн. ПМПО х 3,1 %).

Доплата до МЗП складає:

4173 - 1983,22 = 2189,78 (грн.).

Загальна сума зарплати за грудень 2018 року складе:

1921оклад + 62,22індексація + 2189,78доплата до МЗП + 292,61нічні + 274,32надурочні = 4739,93 (грн.).

Як бачимо, сума доплат за роботу в нічний та надурочний час нарахована «понад» 4173 грн, оскільки про це прямо зазначено у ст. 31 Закону про оплату праці (ср. ).

Приклад 11. Сторожу установи встановлений місячний оклад 2094 грн. (2-й тарифний розряд за ЄТС). У листопаді 2019 року він відпрацював усі години, передбачені його індивідуальним графіком роботи, — 168 годин, у тому числі в нічний час — 56 годин. Для такого працівника встановлено підсумований облік робочого часу. Обліковий період — рік. У колективному договорі установи передбачено доплату за роботу в нічний час у розмірі 40 % посадового окладу.

Спочатку визначимо суму заробітної плати, нараховану за відпрацьований час за умовами трудового договору.

Сторож відпрацював усі години, передбачені його індивідуальним графіком роботи (168 годин). Розмір посадового окладу за відпрацьований за індивідуальним графіком роботи час за листопад 2019 року становить 2094 грн.

Визначимо розмір годинної тарифної ставки у листопаді 2019 року:

2094 грн. : 168 = 12,46 грн./год.

Визначимо суму доплати працівнику за роботу в нічний час у листопаді 2019 року:

12,46 грн. х 56 год х 40 % = 279,10 грн.

Визначимо доплату до МЗП:

4173 - 2094 = 2079 (грн.).

Загальна сума зарплати за листопад 2019 року становитиме:

2094оклад + 279,10нічні + 2079доплата до МЗП = 4452,10 грн.

Зверніть увагу! Оскільки в наведеному прикладі обліковий період дорівнює року, то підрахунок і оплату надурочних годин здійснюють у грудні 2019 року, тобто в кінці облікового періоду.

Доплата до МЗП ≠ Сплата ЄСВ з МЗП

Не плутайте такі поняття, як «доплата до МЗП», яка нараховується і виплачується працівникові, і «сплата ЄСВ з МЗП», яку здійснює роботодавець. Це абсолютно різні поняття, і в них абсолютно різні правила розрахунку.

Зобов’язання зі сплати ЄСВ з МЗП*** встановлює ч. 5 ст. 8 Закону № 2464.

*** Більше інформації про сплату ЄСВ з МЗП у 2019 році читайте у журналі «Оплата праці», 2019, № 2, с. 20-29.

Згідно із зазначеною нормою у разі, якщо база нарахування ЄСВ не перевищує розміру МЗП, сума ЄСВ розраховується як добуток МЗП та ставки ЄСВ (22 %). Тобто на сьогодні мінімальна сума ЄСВ складає 918,06 грн.

(4173МЗП х 22 %ставка ЄСВ).

При цьому враховуйте: доплата до «мінімалки» включається до ФОП, адже це зарплатна виплата (п.п. 2.2.1 Інструкції № 5). Тому вона обкладається ЄСВ в загальному порядку.

Чи є категорії працівників, щодо яких виконувати вимогу про сплату ЄСВ з МЗП не потрібно? Так. До них належать:

• працівники з інвалідністю;

• працівники — зовнішні сумісники;

• особи, які виконують роботи (надають) послуги за ЦПД у юрособи, яка не є одночасно його основним місцем роботи.

Таким чином, зобов’язання зі сплати ЄСВ з МЗП потрібно виконувати щодо доходів працівників без інвалідності, що нараховується за основним місцем роботи.

Але й щодо таких працівників є винятки, коли вимогу про сплату ЄСВ з «мінімалки» виконувати не потрібно. Наведемо їх:

• відсутня база для нарахування ЄСВ (наприклад, працівник був увесь місяць у відпустці «за свій рахунок», був відсутній на роботі через прогул);

• у місяці прийняття/звільнення основного працівника — не інваліда, який не відпрацював повністю норму робочого часу (наприклад, такого працівника прийнято або звільнено в середині місяця).

При цьому, якщо працівника прийнято в перший робочий (не календарний) день звітного місяця або звільнено в останній робочий (не календарний) день звітного місяця і він відпрацював повністю норму робочого часу, вимогу про сплату ЄСВ з МЗП щодо основного працівника — не інваліда виконувати потрібно.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Закон про Держбюджет-2019 — Закон України «Про Державний бюджет України на 2019 рік» від 23.11.2018 р. № 2629-VIII.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

МЗП — мінімальна заробітна плата.

ПМПО — прожитковий мінімум, встановлений для працездатної особи.

ЦПД — цивільно-правовий договір.

ЄСВ — єдиний соціальний внесок.

ЄТС — єдина тарифна сітка.

ФОП — фонд оплати праці.