Приобретение облигаций для погашения

Налог на прибыль. Инвестор определяет налогооблагаемую прибыль в части операций, связанных с приобретением и погашением облигаций, по правилам бухгалтерского учета — иных правил в НКУ просто нет*.

* Для эмитента в п.п. 141.2.6 НКУ отдельно указано, что положения «корректировочного» п. 141.2 НКУ не распространяются на операции налогоплательщиков по размещению, погашению, выкупу и последующей продаже, конвертации ЦБ собственного выпуска.

Бухгалтерский учет. Облигации, удерживаемые до погашения, для инвестора являются финансовыми инвестициями. Они представляют собой активы, которые содержатся предприятием с целью увеличения прибыли (процентов, дивидендов и т. п.), роста стоимости капитала или других выгод для инвестора ( п. 4 П(С)БУ 13 «Финансовые инструменты»).

Фининвестиции учитывают при первоначальном признании по фактической себестоимости ( п. 29 П(С)БУ 13), в которую согласно п. 4 П(С)БУ 12 «Финансовые инвестиции» включают: цену их приобретения, комиссионные вознаграждения, пошлину, налоги, сборы, обязательные платежи и другие расходы, непосредственно связанные с их приобретением.

Инвестиции, удерживаемые до погашения, отражают в учете по амортизированной стоимости ( п. 10 П(С)БУ 12), которую определяют на основе метода эффективной ставки процента.

Метод эффективной ставки процента — это метод начисления амортизации дисконта или премии, по которому сумма амортизации определяется как разница между доходом по фиксированной ставке процента и произведением эффективной ставки и амортизированной стоимости на начало периода, за который начисляется процент ( п. 3 П(С)БУ 12).

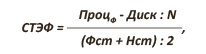

Эффективная ставка процента — ставка процента, который определяется делением суммы годового процента и дисконта (или разницы годового процента и премии) на среднюю величину себестоимости инвестиции (или обязательства) и стоимости ее погашения.

Пример расчета амортизации дисконта (премии) приведен в приложении 1 к П(С)БУ 12. Формулу расчета эффективной ставки процента (СТЭФ) по облигациям, размещенным с дисконтом (что обычно происходит на практике), можно представить так:

где ПроцФ — сумма фактического процента, который выплачивается по облигации за отчетный период, грн.;

Диск — сумма дисконта, грн.;

N — количество периодов, за которые начисляются проценты по облигации;

Фст — фактическая стоимость облигации (номинальная стоимость минус дисконт), грн.;

Нст — номинальная стоимость облигации.

Сумму процента по эффективной ставке (ПроцЭФ) определяют путем умножения амортизированной себестоимости облигации на эффективную ставку процента:

ПроцЭФ = АмСт х СТЭФ,

где АмСт — амортизированная себестоимость облигации, грн.

Сумму амортизации дисконта (АмДИСК) рассчитывают:

АмДИСК = ПроцЭФ - ПроцФ

Соответственно, амортизированную себестоимость облигации на отчетную дату (АмI) определяют так:

АмI = АмI-1 + АмДИСК ,

где АмI-1 — амортизированная себестоимость облигации на предыдущую отчетную дату, грн.

Недостаток изложенного подхода состоит в том, что он дает приблизительный математический расчет эффективной ставки процента и суммы амортизации дисконта (премии) ЦБ. Поэтому в последний отчетный период разницу между амортизированной себестоимостью облигации на дату расчета и на предыдущую дату просто списывают.

Любители точности могут воспользоваться рекомендациями, предоставленными в письме НБУ от 21.01.04 г. № 12-111/99-432. Нацбанк советовал с целью минимизации погрешности во время осуществления математических расчетов использовать финансовую функцию ВСД или IRR (внутренняя ставка доходности) программы Microsoft Excel.

Амортизацию дисконта начисляют одновременно с начислением процента ( п. 10 П(С)БУ 12) и признают ее финансовым доходом.

По нормам Инструкции № 291 учет долгосрочных инвестиций ведут на счете 14 «Долгосрочные финансовые инвестиции» в разрезе субсчетов 142 «Прочие инвестиции связанным сторонам», 143 «Прочие инвестиции несвязанным сторонам».

Для краткосрочных инвестиций предусмотрен субсчет 352 «Прочие текущие финансовые инвестиции». Если до срока погашения облигации остается менее 12 месяцев, активы переклассифицируют и переводят с субсчета 143 на субсчет 352.

На этих субсчетах отражают фактически уплаченную сумму за приобретенные облигации, включая расходы, непосредственно связанные с их приобретением.

Учет амортизации дисконта инвестор отражает корреспонденцией: Дт 143, 352 — Кт 733 «Прочие доходы от финансовых операций».

Пример 1. ООО «Ромашка» в январе 2015 года приобрело дисконтные облигации сроком на 2 года номинальной стоимостью 100000 грн., дисконт — 10000 грн., расходы на приобретение облигаций — 2000 грн. Фиксированная ставка процента по облигации —20 % годовых (5 % в квартал), выплата процентов происходит ежеквартально.

Определим эффективную ставку процента:

Таблица 1. Расчет амортизируемой себестоимости финансовых обязательств

| Дата | Фактическая (номинальная) сумма процента, грн. | Сумма процента по эффективной ставке (гр. 5* х СТЭФ) | Сумма амортизации дисконта, грн. (гр.3 - гр.2) | Амортизируемая себестоимость финансовых обязательств по облигациям, грн. (гр. 4 + гр. 5*) |

| 01.2015 | 92000,00 | |||

| 31.03.2015 | 5000 | 5750,00 | 750,00 | 92750,00 |

| 30.06.2015 | 5000 | 5796,88 | 796,88 | 93546,88 |

| 30.09.2015 | 5000 | 5846,68 | 846,68 | 94393,55 |

| 31.12.2015 | 5000 | 5899,60 | 899,60 | 95293,15 |

| 31.03.2016 | 5000 | 5955,82 | 955,82 | 96248,97 |

| 30.06.2016 | 5000 | 6015,56 | 1015,56 | 97264,53 |

| 30.09.2016 | 5000 | 6079,03 | 1079,03 | 98343,57 |

| 31.12.2016 | 5000 | 6146,47 | 1656,43** | 100000,00 |

| Итого | 40000 | — | 8000,00 | — |

| * На предыдущую дату. ** В последнем квартале показатель определяется расчетно: 100000 - 98343,57 = 1656,43 грн. | ||||

Таблица 2. Учет операций погашения дисконтных облигаций у инвестора

| Дата | Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| 01.2015 | Отражены расходы, связанные с приобретением дисконтных облигаций | 143 | 642, 685 | 2000,00 |

| Оплачены облигации | 143 | 311 | 90000,00 | |

| 31.03.2015 | Отражены доходы от амортизации дисконта | 143 | 733 | 750,00 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 30.06.2015 | Отражены доходы от амортизации дисконта | 143 | 733 | 796,88 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 30.09.2015 | Отражены доходы от амортизации дисконта | 143 | 733 | 846,68 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 31.12.2015 | Отражены доходы от амортизации дисконта | 143 | 733 | 899,60 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 31.12.2015 | Переведены активы из состава долгосрочных в текущие | 352 | 143 | 95293,16 |

| 31.03.2016 | Отражены доходы от амортизации дисконта | 352 | 733 | 955,82 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 30.06.2016 | Отражены доходы от амортизации дисконта | 352 | 733 | 1015,56 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 30.09.2016 | Отражены доходы от амортизации дисконта | 352 | 733 | 1079,03 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| 31.12.2016 | Отражены доходы от амортизации дисконта | 352 | 733 | 1656,43 |

| Начислены проценты по облигациям | 373 | 732 | 5000,00 | |

| Получены проценты по облигациям | 311 | 373 | 5000,00 | |

| Погашена задолженность по облигациям | 311 | 352 | 100000,00 | |

Продажа облигаций

Налог на прибыль. Лица, которые проводят корректировки финрезультата, обязаны учесть «корректировочные» нормы п. 141.2 НКУ. Подробно мы их рассматривали в статье «Расчеты векселями: особенности учета» // «БН», 2016, № 46, с. 27 и сейчас лишь заметим, что в абз. 3 п.п. 141.2.1 НКУ предусмотрено только увеличение бухгалтерской прибыли на сумму уценки ЦБ.

А вот о корректировке со знаком «минус» на сумму бухгалтерской дооценки ЦБ ничего не сказано. Учитывая этот «пробел», плательщикам, проводящим корректировки финрезультата, от проведения дооценок любых ЦБ (в том числе и облигаций) лучше воздержаться.

НДС. Операции по продаже за денежные средства ЦБ (в том числе и облигаций) и их обмену на другие ЦБ, корпоративные права, выраженные в иных, нежели ЦБ, формах, не являются объектом обложения НДС в соответствии с п.п. 196.1.1 НКУ.

Бухгалтерский учет. Если инвестор намерен продать приобретенные облигации, не дожидаясь срока их погашения, их учитывают по справедливой стоимости ( п. 30 П(С)БУ 13) на субсчете 352.

Согласно п. 32 П(С)БУ 13 увеличение или уменьшение балансовой стоимости финансовых инструментов, которые не являются объектом хеджирования и оцениваются по справедливой стоимости, признают прочими доходами (субсчет 740 «Доход от изменения стоимости финансовых инструментов») или прочими расходами (субсчет 940 «Расходы от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости»).

Между тем плательщикам, проводящим корректировки финрезультата до налогообложения, дооценку облигаций проводить нежелательно.

Пример 2. ООО «Лютик» приобрело для перепродажи облигации, уплатив за них 80000 грн. продавцу. Прочие расходы, связанные с приобретением облигаций, составили 1000 грн. В последующем облигации были проданы за 85000 грн.

Учет этих операций рассмотрим в табл. 3 на с. 22.

Таблица 3. Учет операций продажи облигаций

| Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| 1. Отражены расходы, связанные с приобретением облигаций | 352 | 642, 685 | 1000,00 |

| 2. Оплачены облигации | 352 | 311 | 80000,00 |

| 3. Переданы облигации покупателю по договору | 377 | 741 | 85000,00 |

| 4. Списана себестоимость реализованных облигаций | 971 | 352 | 81000,00 |

| 5. Удержана комиссия торговцем ЦБ | 971 | 685 | 400,00 |

| 6. Получены средства от покупателя (за вычетом комиссии) | 311 | 377 | 84600,00 |

| 7. Осуществлен зачет задолженности | 685 | 377 | 400,00 |

Продажа акций: учет у продавца

Налог на прибыль. У владельца акций порядок отражения операций по их продаже зависит от того, проводит ли он корректировку финансового результата до налогообложения, на разницы, возникающие в соответствии с положениями раздела III НКУ.

Плательщики, которые проводят корректировку финансового результата, обязаны учесть нормы п. 141.2 НКУ, предусматривающие проведение корректировок, в том числе на операции продажи акций.

НДС. Операции по продаже за денежные средства ЦБ (в том числе и акций) и их обмену на другие ЦБ, корпоративные права, выраженные в иных, нежели ЦБ, формах, не являются объектом налогообложения в соответствии с п.п. 196.1.1 НКУ.

Бухгалтерский учет. Для акционера АО принадлежащие ему акции являются финансовыми инвестициями ( п. 4 П(С)БУ 13).

Если акции приобретались для удержания на срок:

• более 1 года — они учитываются на счете 14;

• менее 1 года и могут быть свободно реализованы в любой момент — учет акций ведется на субсчете 352.

Доход от реализации акций включают в состав прочих доходов ( п. 7 П(С)БУ 15 «Доход») и отражают на субсчете 741.

Общие правила признания дохода (выручки) от реализации активов (в том числе и финансовых инвестиций) указаны в п. 8 П(С)БУ 15. Подтверждением прав на акции, которые существуют в бездокументарной форме, является учетная запись на счете в ЦБ депонента в депозитарном учреждении.

После перехода права собственности на акции к новому собственнику предыдущий собственник отражает доход и показывает расходы, связанные с их продажей, в частности, в виде себестоимости финансовой инвестиции ( п. 7, 29 П(С)БУ 16 «Расходы»). Такие расходы отражают на субсчете 971.

Пример 3. ООО «Незабудка» продает ООО «Фикус» 1000 акций АО «Георгин» по цене 300 грн. за акцию. На дату продажи акции отражались как долгосрочная финансовая инвестиция по цене 200 грн. за акцию.

Учет у продавца акций (ООО «Незабудка») будет таким, как показано в табл. 4.

Таблица 4. Учет операций продажи акций у продавца

| Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| 1. Получены средства от покупателя акций (ООО «Фикус») за вычетом комиссии торговца ЦБ | 311 | 681 | 298500,00 |

| 2. Отражен доход от реализации акций (на дату внесения учетной записи на счете в ЦБ о переходе права собственности к новому собственнику акций) | 377 | 741 | 300000,00 |

| 3. Списана себестоимость реализованных акций | 971 | 143 | 200000,00 |

| 4. Отражены расходы по комиссионному вознаграждению торговца ЦБ | 971 | 685 | 1500,00 |

| 5. Осуществлен зачет задолженностей | 681 | 377 | 298500,00 |

| 685 | 377 | 1500,00 | |

Учет акций у нового акционера

Бухгалтерский учет. Новый акционер отражает приобретенные акции как финансовую инвестицию и показывает ее:

• на счете 14, если акции приобретаются для удержания на срок более 1 года;

• на субсчете 352, если акции планируется продать в течение 1 года и они могут быть свободно реализованы в любой момент.

Финансовые инвестиции (в том числе и акции) первоначально оцениваются и отражаются в бухгалтерском учете по себестоимости. Себестоимость финансовой инвестиции состоит из цены ее приобретения, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и других расходов, непосредственно связанных с приобретением финансовой инвестиции ( п. 4 П(С)БУ 12).

Далее финансовые инвестиции (кроме инвестиций, которые содержатся предприятием до их погашения или учитываются по методу участия в капитале) на дату баланса отражают по справедливой стоимости ( п. 8 П(С)БУ 12).

Согласно п. 32 П(С)БУ 13 увеличение или уменьшение балансовой стоимости финансовых инструментов, которые не являются объектом хеджирования и оцениваются по справедливой стоимости, признают прочими доходами (субсчет 740) или прочими расходами (субсчет 940).

В то же время выше мы говорили, что плательщикам налога на прибыль, проводящим корректировки финрезультата до налогообложения, на данный момент нежелательно проводить дооценку акций, поскольку корректировка «в минус» финрезультата для целей налогообложения на сумму дооценки ЦБ не предусмотрена.

Пример 4. По данным примера 3 в учете ООО «Фикус» операции будут отражены так, как показано в табл. 5.

На этом мы заканчиваем тему «ценнобумажного» учета. Если у вас появятся вопросы, пишите, мы обязательно ответим.

Таблица 5. Учет операций приобретения акций

| Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||

| 1. Уплачены средства за приобретенные акции | 371 | 311 | 300000,00 |

| 2. Понесены другие расходы, связанные с приобретением акций | 143 | 685 | 1000,00 |

| 685 | 311 | 1000,00 | |

| 3. Зачислена на баланс финансовая инвестиция в виде акций (на дату внесения учетной записи на счете в ЦБ о переходе права собственности к новому собственнику акций) | 143 | 685 | 300000,00 |

| 4. Осуществлен зачет задолженностей | 685 | 371 | 300000,00 |

Выводы

- Лица, которые проводят корректировки финрезультата, обязаны соблюсти «корректировочные» нормы п. 141.2 НКУ. Таким лицам нежелательно проводить дооценку ЦБ, поскольку корректировок финрезультата со знаком «-» в части дооценок ЦБ в НКУ не предусмотрено.

- Операции продажи ЦБ за денежные средства и другие ЦБ и их обмену на другие ЦБ, корпоративные права, выраженные в иных, нежели ЦБ, формах, не являются объектом обложения НДС.

Документы и сокращения статьи

Инструкция № 291 — Инструкция о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. № 291.

Методрекомендации № 433 — Методические рекомендации по заполнению форм финансовой отчетности, утвержденные приказом Министерства финансов Украины от 28.03.13 г. № 433.

Методрекомендации № 1300 — Методические рекомендации по бухгалтерскому учету финансовых расходов, утвержденные приказом Министерства финансов Украины от 01.11.10 г. № 1300.

ЦБ — ценные бумаги.