Акцизный налог — едва ли не самый запутанный из всех отечественных налогов. Конечно, после НДС, который традиционно держит печальную пальму первенства в этом состязании. Правда, еще полтора года назад акцизный налог, с учетом своей специфики, почти не затрагивал рядовых субъектов хозяйствования. До 01.01.2015 г. этот налог должны были уплачивать большей частью производители и импортеры подакцизных товаров. Однако после прошлогодней налоговой реформы круг его плательщиков существенно расширился, прежде всего за счет розничных торговцев подакцизными товарами.

Что же это за товары? По определению, приведенному в п.п. 14.1.145 НКУ, подакцизные товары (продукция) — это товары с кодами согласно УКТ ВЭД, на которые этим Кодексом установлены ставки акцизного налога. Из всего их многообразия, определенного п. 215.3 НКУ, мы сосредоточим свое внимание лишь на (1) алкогольных напитках, в том числе пиве, и (2) табачных изделиях, табаке и промышленных заменителях табака (см. пп. 215.3.1, 215.3.2 НКУ).

По-видимому, стоит сразу привести и общее определение акцизного налога из п.п. 14.1.4 НКУ. Итак, акцизный налог — непрямой налог на потребление отдельных видов товаров (продукции), определенных данным Кодексом как подакцизные, включаемый в цену таких товаров (продукции).

Так вот, из всех разновидностей акцизного налога, предусмотренных разд. VI НКУ, сегодня будем говорить лишь о так называемом розничном акцизе.

Следует заметить, что не так давно мы уже обращались к теме «розничного» акциза (см. «Налоги и бухгалтерский учет», 2016, № 18). Однако тогда мы анализировали его несколько шире, рассматривая преимущественно нововведения, обусловленные предновогодней мини-реформой в налогообложении. А они преимущественно охватывали операции по розничной продаже горючего, которые также попадают под обложение «розничным» акцизом. Поэтому «алко-табачная» специфика взимания этого налога по понятным причинам осталась на втором плане.

Сегодняшняя наша цель — вывести «из тени» все, что вам необходимо знать именно об этом подвиде «розничного» акциза. Для этого приведем в таблице нормы НКУ в отношении основных элементов рассматриваемого налога и прокомментируем при необходимости эту информацию.

«Розничный» акцизный налог: основные элементы

| № п/п | Элемент налога | Определение | Норма НКУ |

| 1 | Плательщики налога | лицо — субъект хозяйствования розничной торговли, осуществляющее реализацию подакцизных товаров | |

| реализация субъектами хозяйствования розничной торговли подакцизных товаров — продажа пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака непосредственно гражданам и другим конечным потребителям для их личного некоммерческого использования независимо от формы расчетов, в том числе на разлив в ресторанах, кафе, барах, других объектах общественного питания | |||

| Торговля через филиал. Плательщиком акцизного налога с розничной торговли подакцизными товарами может выступать только субъект хозяйствования, в частности юридическое лицо. Филиал такого юридического лица не может быть зарегистрирован как плательщик «розничного» акцизного налога (БЗ 116.01). Комиссионная торговля. Если продажу подакцизных товаров, принадлежащих комитенту, по договору комиссии осуществляет комиссионер через собственные пункты продажи товаров, он является плательщиком акцизного налога с розничной торговли (БЗ 116.01). Единоналожники. Плательщики единого налога (ЕН), осуществляющие розничную торговлю подакцизными товарами, являются плательщиками «розничного» акцизного налога, поскольку согласно п. 297.1 НКУ они не освобождаются от его уплаты (БЗ 116.01). Правда, этот вывод налоговиков следует согласовывать с запретом быть плательщиками ЕН первой — третьей групп тем субъектам хозяйствования, которые, в частности, осуществляют продажу подакцизных товаров ( п.п. 3 п.п. 291.5.1 НКУ). Подробнее об этом читайте на с. 30. Регистрация плательщиком. Лица — субъекты хозяйствования розничной торговли, осуществляющие реализацию подакцизных товаров, подлежат обязательной регистрации в качестве плательщиков налога контролирующими органами по местонахождению пункта продажи товаров не позднее предельного срока подачи декларации акцизного налога за месяц, в котором осуществляется хозяйственная деятельность ( п.п. 212.3.11 НКУ). Однако специальную процедуру регистрации вам проходить не придется — такая регистрация осуществляется автоматически при подаче декларации по акцизному налогу в контролирующие органы, обслуживающие административно-территориальные единицы, на которых расположены пункты продажи подакцизных товаров ( письма ГФСУ от 20.01.2015 г. № 1519/7/99-99-19-03-03-17 и от 17.11.2015 г. № 10710/О/99-99-21-05-14, БЗ 116.01). | |||

| 2 | Объект налогообложения | операции по реализации субъектами хозяйствования розничной торговли подакцизных товаров | |

| Безалкогольное пиво. Операции по реализации субъектами хозяйствования розничной торговли товаров, которые не относятся к подакцизным, в частности пива безалкогольного, акцизным налогом не облагаются (БЗ 116.02). Кулинарные изделия с добавлением алкоголя. Субъект хозяйствования ресторанного хозяйства не должен уплачивать акцизный налог с розничной торговли фирменными блюдами, кулинарными, кондитерскими и мучными изделиями, кофе, чаем или шоколадом, в которые в соответствии с нормативными документами на их изготовление, утвержденными в установленном порядке, добавлены алкогольные напитки, поскольку конечная продукция не является подакцизной (БЗ 116.02). Бесплатное распространение. Если субъект хозяйствования бесплатно распространяет подакцизные товары (алкогольные напитки, табачные изделия) во время проведения рекламных мероприятий, презентаций и т. п. без проведения расчетной операции, то налоговое обязательство по акцизному налогу не начисляется (БЗ 116.02). Однако при этом следует учитывать предостережения налоговиков: такие операции рассматриваются как операции по продаже и могут осуществляться лишь при наличии «алко-»/«табачной» лицензии на право розничной торговли (БЗ 115.03). Товар испорчен, уничтожен, утерян или использован для собственных нужд. К объекту обложения акцизным налогом розничной продажи подакцизных товаров не отнесены объемы испорченных, уничтоженных, утерянных или использованных для собственных нужд алкогольных напитков и табачных изделий (БЗ 116.02). | |||

| 3 | База налогообложения | стоимость (с налогом на добавленную стоимость и без учета акцизного налога с реализации субъектами хозяйствования розничной торговли подакцизных товаров) подакцизных товаров, реализованных в соответствии с п.п. 213.1.9 НКУ | |

| Как следует из приведенной нормы, «розничный» акциз исчисляется со стоимости реализованных подакцизных товаров с учетом НДС. В то же время база обложения НДС операций по поставке товаров/услуг определяется исходя из их договорной стоимости с учетом общегосударственных налогов и сборов, кроме, в частности, «розничного» акцизного налога ( п. 188.1 НКУ). То есть в НДСную базу «розничный» акциз не включается. Следовательно, сумма налогового обязательства по «розничному» акцизному налогу (НОа) исчисляется по формуле: НОа = ФРЦ : 105 х 5, где ФРЦ — фактическая розничная цена (цена в фискальном чеке) с учетом НДС и начисленного на эту цену акцизного налога. Сумма налогового обязательства по НДС (НОндс) будет составлять: НОндс = (ФРЦ - НОа) : 120 х 20 (см. письма ГФСУ от 26.01.2016 г. № 1390/6/99-99-19-03-02-15 и от 02.03.2016 г. № 4702/6/99-99-19-03-02-15). Например, если фактическая розничная цена подакцизных товаров (цена в фискальном чеке) будет равняться 126 грн., включая НДС и «розничный» акцизный налог, то сумма налогового обязательства по акцизному налогу: НОа = 126 : 105 х 5 = 6 грн., а сумма налогового обязательства по НДС: НОндс = (126 - 6) : 120 х 20 = 20 грн. Пользуясь случаем, обсудим здесь нюансы отражения «розничного» акциза в фискальном чеке РРО и налоговой накладной. «Розничный» акциз в чеке РРО. История этого вопроса, как говорится, «с бородой». Поэтому пересказывать ее здесь не будем — вы и так все знаете ☺ (см. «Налоги и бухгалтерский учет», 2015, № 20, с. 10, № 30, с. 22, № 82, с. 33). К настоящему моменту ее финал таков. С одной стороны, розничные торговцы, осуществляющие реализацию подакцизных товаров, должны указывать в кассовом чеке отдельной строкой размер ставки акцизного налога, общую сумму такого налога по всем указанным в чеке товарам, а в начале строки печатать название такого налога ( п. 2 разд. II Положения № 13). С другой стороны, п. 5 приказа Минфина от 21.01.2016 г. № 13, которым утверждено упомянутое Положение, гласит: требования к форме и содержанию кассовых чеков в отношении отражения других налогов, кроме НДС, не распространяются на расчетные документы, печатаемые РРО, версии внутреннего программного обеспечения которых включены в Госреестр РРО до дня вступления в силу данного приказа. Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2016, № 21, с. 4. Таким образом, если субъект хозяйствования зарегистрировал РРО до 11.03.2016 г. (т. е. до дня вступления в силу указанного приказа), для неготребования по отражению уплаты акцизного налога в фискальных чеках не являются обязательными ( письмо ГУ ГФС в г. Киеве от 04.05.2016 г. № 10242/10/26-15-40-03-16). Хотя «главные» налоговики и продолжают настаивать: поскольку в тех кассовых аппаратах, которые внесены в Государственный реестр РРО до этой даты, не предусмотрен механизм расчета «розничного» акцизного налога, то в таких случаях акцизный налог должен отражаться в расчетном документе (кассовом чеке) как отдельная налоговая группа (БЗ 109.10). При этом требования к форме и содержанию кассовых чеков, распечатанных РРО, которые включены в Госреестр после 11.03.2016 г., обязательны для всех субъектов хозяйствования, осуществляющих деятельность в сфере торговли, общественного питания и услуг. При отсутствии в документе хотя бы одного из обязательных реквизитов такой документ не будет приниматься в качестве расчетного. Налоговая накладная. К сожалению, консультация в БЗ 101.17 с ответом на прямой вопрос: нужно ли отражать в налоговой накладной сумму акцизного налога по розничной продаже подакцизных товаров, с 01.01.2016 г. переведена в недействующие. Вместе с тем в БЗ 101.17 есть другая, действующая, консультация, согласно которой суммы налогов, сборов, включаемых в цену поставленных товаров/услуг, но не включаемых в базу обложения НДС таких товаров/услуг (а «розничный» акциз, вспомните, является именно таким налогом), в налоговой накладной не указываются. | |||

| 4 | Ставки налога | Для пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака, реализованных в соответствии с п.п. 213.1.9 НКУ, ставка налога составляет 5 процентов | |

| Ставка налога, определенная в процентах, в соответствии с п. 28.2 НКУ является относительной (адвалорной). Это означает, что размер налоговых начислений устанавливается в процентном или кратном отношении к единице стоимостного измерения базы налогообложения. В свою очередь, базой для начисления «розничного» акциза, как было сказано выше, является стоимость товара с НДС. Именно к этой базе при розничной продаже подакцизных товаров и следует применить указанную ставку. После чего рассчитанный таким образом акцизный налог надо прибавить к базе, поскольку любой акциз включается в цену таких товаров (см. процитированный выше п.п. 14.1.4 НКУ). Это и будет окончательная розничная цена, которую должен уплатить покупатель. Однако при розничной продаже алкогольно-табачной продукции необходимо учитывать определенные ограничения по ценообразованию таких товаров. В первую очередь мы имеем в виду так называемые максимальные розничные цены (МаксРЦ) на табачные изделия ( п.п. 14.1.106 НКУ). Так вот, продажа сигарет (с фильтром, без фильтра) в розничной сети осуществляется по ценам не выше МаксРЦ, установленных производителями или импортерами товаров, увеличенным на сумму «розничного» акцизного налога. То есть к МаксРЦ (100 %), которая уже включает НДС, прибавляется «розничный» акциз по ставке 5 % от МаксРЦ. Цену табачных изделий, выше которой не разрешена их реализация, можно получить, умножив МаксРЦ (указанную на пачке) на 1,05 (БЗ 116.04). К примеру, за сигареты с фильтром, на пачке которых указана МаксРЦ в размере 23,50 грн., покупатель должен заплатить не более чем 24,68 грн. (23,50 х 1,05). Предположим, их конечная розничная цена (указанная на ценнике в магазине) составляет 24,65 грн. Тогда сумма налогового обязательства по акцизному налогу составляет: НОа = 24,65: 105 х 5 = 1,17 грн., а сумма налогового обязательства по НДС: НОндс = (24,65 - 1,17) : 120 х 20 = 3,91 грн. А вот для других табачных изделий (кроме сигарет) такого ограничения не существует. То есть их продажу разрешается осуществлять по ценам, уровень которых определяется исходя из договорной стоимости с учетом НДС (эта стоимость является базой для «розничного» акциза) и собственно «розничного» акциза, исчисляемого по ставке 5 % от указанной стоимости. Иначе обстоит дело с расчетом акцизного налога при продаже отдельных видов алкогольных напитков, в отношении которых установлены минимальные розничные цены (МинРЦ). В письме ГФСУ от 15.01.2016 г. № 669/6/99-95-42-01-16-01 налоговики отмечают, что в розничную цену реализации отдельных видов алкогольных напитков, в том числе в цену, которая законодательно установлена как МинРЦ на определенный вид алкогольных напитков, уже включен акцизный налог. То есть дополнительно увеличивать такую цену на «розничный» акцизный налог, применяя к МинРЦ ставку 5 %, не нужно. | |||

| 5 | Дата возникновения налоговых обязательств | дата осуществления расчетной операции в соответствии с Законом об РРО, для безналичных расчетов — дата оформления расчетного документа на сумму проведенной операции, подтверждающего факт продажи, отгрузки, физического отпуска товара, а в случае реализации товаров физическими лицами — предпринимателями, уплачивающими ЕН, — дата поступления оплаты за проданный товар | |

| Безусловно, для подавляющего большинства розничных торговцев алкогольными напитками и табачными изделиями, которые используют РРО, налоговые обязательства по «розничному» акцизному налогу возникают в момент, когда покупатель рассчитался на кассе за подакцизный товар (в том числе и банковской карточкой). Это утверждение справедливо и в том случае, когда, например, заказчик наличными либо с использованием банковской карточки внес аванс за банкет в ресторане. А вот когда такой аванс был внесен в классическом безналичном виде, т. е. через учреждение банка, тогда «рознично-акцизные» налоговые | |||

| обязательства возникнут на дату оформления расчетного документа на сумму проведенной операции, подтверждающего факт продажи (скажем, товарного чека или расходной накладной). Для ФЛП-единоналожников (напомним, что в контексте нашего разговора это могут быть лишь торговцы пивом и/или столовыми винами) налоговые обязательства определяются по дате поступления оплаты за проданный товар. | |||

| 6 | Порядок исчисления налога | суммы налога, подлежащие уплате, с подакцизных товаров, реализованных субъектами хозяйствования розничной торговли, определяются плательщиком налога самостоятельно, исходя из объектов налогообложения, базы налогообложения и ставок этого налога, действующих на дату возникновения налоговых обязательств | |

| Добавим лишь, что исчисление суммы любого налога осуществляется путем умножения базы налогообложения на ставку налога с/без применения соответствующих коэффициентов ( п. 29.1 НКУ). Для «розничного» акциза никаких коэффициентов НКУ не предусматривает. Остальные нюансы в отношении исчисления этого налога ищите выше в пп. 2 — 4 настоящей таблицы. | |||

| 7 | Базовый налоговый период | календарный месяц | |

| 8 | Составление и подача декларации | субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, подает ежемесячно не позднее 20 числа следующего периода контролирующему органу по месту регистрации декларацию акцизного налога по форме, утвержденной в порядке, установленном ст. 46 НКУ | |

| Важно! Плательщики, имеющие действующие (в том числе приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, которая подлежит лицензированию согласно законодательству, обязаны за каждый установленный НКУ отчетный период подавать налоговые декларации независимо от того, осуществляли ли такие плательщики хозяйственную деятельность в отчетном периоде ( п. 49.21 НКУ). Форма «акцизной» декларации утверждена приказом Минфина от 23.01.2015 г. № 14. По этой форме отчитываются все плательщики акцизного налога, в том числе и плательщики «розничного» акциза (см. письмо ГФСУ от 21.01.2016 г. № 1903/7/99-99-19-03-03-17). Общая часть декларации. Правила ее заполнения детально прописаны в пп. 3 — 5 разд. ІІ Порядка № 14. Мы остановимся лишь на двух особенностях, которые должны учитывать плательщики «розничного» акциза. Во-первых, в поле 05 «Вид платника акцизного податку» они делают отметку «Х» напротив п.п. 212.1.11 НКУ (как плательщики «розничного» акциза). Во-вторых, такие плательщики обязательно заполняют поле 07 «Місцезнаходження пункту продажу товарів». В нем указываются только те адреса пунктов продажи подакцизных товаров, которые относятся к административно-территориальной единице, обслуживаемой соответствующим контролирующим органом, в который подается декларация. Налоговики подчеркивают: если вы осуществляете реализацию подакцизных товаров, в том числе не по основному месту нахождения на учете, либо состоите на основном учете как крупный плательщик налогов, вы должны подавать «рознично-акцизные» налоговые декларации в контролирующие органы, которые территориально обслуживают административно-территориальные единицы, где расположены ваши пункты продажи таких товаров (БЗ 116.07). Обратите внимание: плательщики «розничного» акциза заполняют и подают только раздел Ґ и приложение 6 к декларации. Согласно рекомендациям налоговиков, изложенным в письме ГФСУ от 23.02.2015 г. № 6036/7/99-99-19-03-03-17: 1) если у вас один или несколько пунктов продажи, которые относятся к одной административно-территориальной единице (т. е. имеют один код КОАТУУ), вы подаете в ГНИ, обслуживающую эту территорию, декларацию с одним приложением 6; | |||

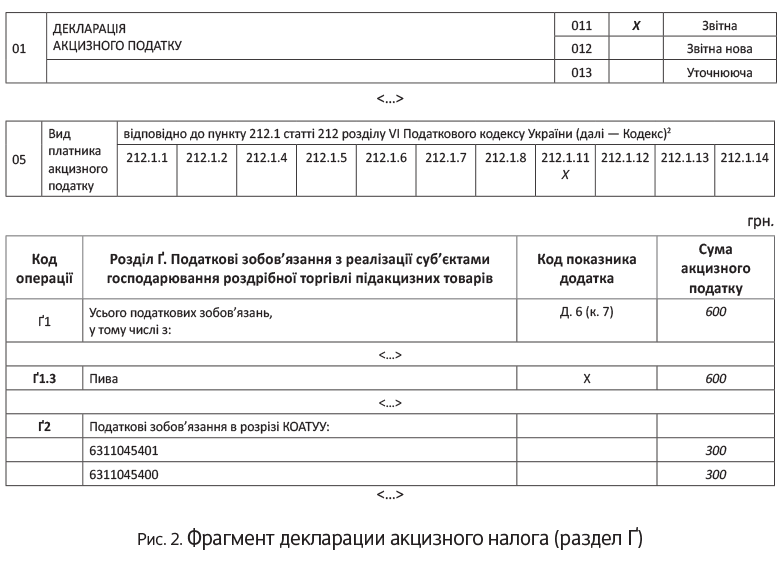

| 2) если у вас несколько пунктов продажи товаров в разных административно-территориальных единицах со своими кодами КОАТУУ, которые обслуживаются одним налоговым органом, то декларацию в этот орган тоже следует подать одну. Правда, число приложений 6 в этом случае должно соответствовать числу административно-территориальных единиц, где у вас имеются пункты продажи. Приведем пример из письма ГФСУ от 08.12.2015 г. № 26228/6/99-99-19-03-03-15 (ср. ). Если реализация подакцизных товаров осуществляется в г. Буче и в г. Ирпень, имеющих разные коды КОАТУУ, но обслуживаемых одним контролирующим органом — Ирпенской ОГНИ ГУ ГФС в Киевской области, то декларацию следует подавать в Ирпенскую ОГНИ. В графе 07 «Місцезнаходження пунктів продажу товарів» титульного листа декларации указываются адреса пунктов продажи подакцизных товаров, а также заполняется раздел Ґ, в котором в строке Ґ2 указываются налоговые обязательства в разрезе соответствующих кодов мест осуществления розничной торговли подакцизными товарами (КОАТУУ), и два приложения 6 для каждого места осуществления реализации подакцизных товаров (г. Буча и г. Ирпень) с обязательным указанием соответствующего кода по КОАТУУ; 3) если ваши пункты продажи относятся к разным административно-территориальным единицам, которые обслуживают разные контролирующие органы, то подать придется несколько деклараций — в каждый контролирующий орган отдельно с соответствующим количеством приложений 6 к каждой из них. Не забудьте! На последней странице декларации обязательно нужно указать признак ее подачи. В поле «Ознака подання» проставляется отметка «Х» напротив раздела Ґ и приложения 6. Приложение 6 к декларации. Заполнять декларацию начинаем с приложения 6. Сколько таких приложений надо подавать вместе с декларацией в разных ситуациях, см. выше. Приложение 6 предназначено для расчета «розничного» акциза отдельно по каждому виду реализованных подакцизных товаров. Оно составляется отдельно для каждой административно-территориальной единицы, на территории которой находятся пункты продажи подакцизных товаров. То есть количество кодов КОАТУУ, указанных в разделе Ґ декларации, соответствует количеству приложений 6. Показатели приложения 6 рассчитываются суммарно по всем местам продажи в пределах одного кода по КОАТУУ и переносятся в соответствующие строки раздела Ґ. При заполнении заглавной части приложения 6 в поле «Розділ» указывается буква «Ґ», а в поле «Код операції» указывается «Ґ1» (БЗ 116.07). Приложение 6 в части расчетных данных заполняется в гривнях с двумя знаками после запятой; сумма налогового обязательства по акцизному налогу (гр. 7) указывается в гривнях без копеек, округление сумм происходит по общеустановленным правилам (БЗ 116.07). Порядок заполнения приложения 6 определен в п. 6 разд. V Порядка № 14: — в графе 3 указывается общая стоимость (вместе с НДС и без 5-процентного акцизного налога) реализованных подакцизных товаров в розничной торговой сети и в сети общественного питания потребителям независимо от формы расчетов (БЗ 116.07); — в графе 4 — стоимость подакцизных товаров (вместе с НДС), реализованных в розничной торговой сети для коммерческого использования потребителей; — в графе 5 — фактическая база обложения «розничным» акцизом. Она рассчитывается как разница между значениями графы 3 и графы 4; — в графе 6 — ставка «розничного» акциза — 5 %; — в графе 7 — сумма рассчитанного «розничного» акциза. Она исчисляется по формуле: (графа 5) х (графа 6). Раздел Ґ декларации. В этом разделе отражаете суммы акцизного налога в разрезе подакцизных товаров и административно-территориальных единиц, на которых находятся пункты продажи этих подакцизных товаров. Порядок заполнения раздела Ґ подробно описан в п. 7 разд. IV Порядка № 14. Суммы в этом разделе указываются в гривнях без копеек. При заполнении строк Ґ1.1 — Ґ1.11 нас интересуют только лишь третья и четвертая колонки. В третьей колонке «Код показника додатка» указываются коды показателя приложений, используемые для исчисления суммы «розничного» акциза. Эту колонку должны заполнять, в частности, плательщики, осуществляющие розничную торговлю винодельческой продукцией, другими спиртовыми дистиллятами, продуктами с содержанием спирта этилового 8,5 процента объемных единиц и более. Хотя налоговики разрешают плательщикам «розничного» акциза вообще не заполнять данную колонку (БЗ 116.07). | |||

| Кстати, разделять алкогольные напитки на ликеро-водочную продукцию, винодельческую продукцию, другие спиртовые дистилляты, продукты с содержанием спирта этилового 8,5 проц. об. единиц и более, пиво налоговики советуют на основании информации, указанной на соответствующем изделии (БЗ 116.07). В четвертой колонке «Сума акцизного податку» указываются суммы «розничного» акциза, исчисленные по форме согласно приложению 6. Суммы в строках Ґ1.1 — Ґ1.11 указывают отдельно по каждому виду подакцизных товаров. В строке Ґ2 указываются налоговые обязательства в разрезе соответствующих кодов мест осуществления розничной торговли подакцизными товарами (КОАТУУ). При этом во второй колонке указываются коды административно-территориальных единиц (согласно КОАТУУ), а в четвертой колонке — суммы акцизного налога в разрезе административно-территориальных единиц. Третья колонка строки Ґ2 остается незаполненной. Обратите внимание! Распределять сумму налога по кодам КОАТУУ — обязательно! Без этого налоговики не считают поданную декларацию налоговой (БЗ 116.07). Пример. У предприятия имеется две точки продажи пива — в разных населенных пунктах (с КОАТУУ 6311045401 и 6311045400), которые обслуживаются одной налоговой инспекцией. Продажная стоимость 1 бутылки пива без учета «розничного» акциза составляет 12 грн. (в том числе НДС). В июне 2016 года в обеих точках продажи было продано по 500 бутылок. В данном случае заполняется два приложения 6. Мы привели только одно — для населенного пункта с КОАТУУ 6311045401 (см. рис. 1 на с. 25). Для второго населенного пункта оно заполняется аналогично. Примите во внимание, что в строке 7 шапки декларации следует привести адреса обеих точек продажи. Фрагмент такой декларации, заполненный согласно данным нашего примера, см. на рис. 2 (с. 25). | |||

| 9 | Порядок и сроки уплаты налога | суммы налога перечисляются в бюджет субъектом хозяйствования розничной торговли, осуществляющим реализацию подакцизных товаров, в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного НКУ для подачи налоговой декларации за месячный налоговый период | |

| Лицо — субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, уплачивает налог по месту осуществления реализации таких товаров | |||

| Срок уплаты. Обратите внимание: при определении срока уплаты налогового обязательства в случае, если последний день срока подачи налоговой декларации приходится на выходной или праздничный день, необходимо учитывать правовую позицию ВСУ, изложенную в постановлении от 09.06.2015 г. по делу № 21-18а15 (см. «Налоги и бухгалтерский учет», 2015, № 62, с. 23). Так, в случае, если последний день срока подачи налоговой декларации приходится на выходной или праздничный день, предельным сроком подачи такой декларации является первый после него рабочий день. При этом начало течения десятидневного срока для уплаты определенного в декларации налогового обязательства, установленного п. 57.1 НКУ, связано именно с таким первым рабочим днем. То есть позиция ВСУ заключается в том, что десятидневный срок для уплаты налога следует отсчитывать от фактической даты последнего дня подачи налоговой декларации за соответствующий период. В контексте рассматриваемой темы следует учитывать, что предельный срок подачи декларации по акцизному налогу за июль 2016 года приходится на 22 августа (поскольку 20 августа — суббота). Следовательно, последним днем уплаты налогового обязательства по «розничному» акцизу за июль текущего года будет 01.09.2016 г. Место уплаты. Субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, уплачивает налог в бюджет той административно-территориальной единицы, на территории которой расположен пункт продажи подакцизных товаров (письмо ГФСУ от 08.12.2015 г. № 26228/6/99-99-19-03-03-15). | |||