Проценты связанному нерезиденту

Если вы из высокодоходных плательщиков или же малодоходников-добровольцев, пожелавших корректировать свой финрезультат на разницы, и начисляете проценты по долговым обязательствам со связанными лицами — нерезидентами, то, возможно, вам придется считать разницы.

Заметим, что долговыми являются обязательства по любым кредитам, займам, депозитам, операциям РЕПО, обязательства по договорам финансового лизинга и другим заимствованиям независимо от их юридического оформления ( п. 140.1 НКУ).

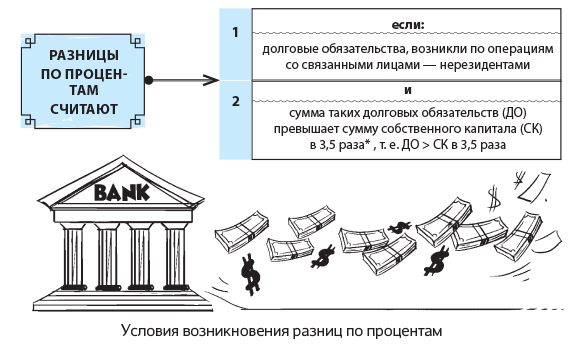

Условия для разниц. В п. 140.2 НКУ установлен ряд условий (см. рисунок ниже), от которых как раз зависит, нужно ли вообще при начислении процентов определять разницы.

* В 10 раз — для финансовых учреждений и компаний, занимающихся исключительно лизинговой деятельностью.

Получателем процентов должно быть обязательно связанное лицо — нерезидент. Процентные расходы в пользу несвязанных лиц — резидентов не подлежат корректировке на разницу из п. 140.2 НКУ, даже если гарантом по данному кредиту будет являться связанное лицо — нерезидент (см. письмо ГФСУ от 06.06.2017 г. № 465/6/99-99-15-02-02-15/ІПК).

С целью сравнения величины долговых обязательств (ДО) с величиной собственного капитала (СК) берут усредненные (среднеарифметические, т. е. «на начало» и «на конец» отчетного периода) их значения ( п. 140.2 НКУ).

Так что если есть долговые обязательства (кредит, заем и т. п.) от связанных лиц — нерезидентов и эти обязательства больше собственного капитала в 3,5 раза, то в налоговом учете по процентам, возникшим по операциям со связанными лицами — нерезидентами, нужно считать разницы**.

** Чтобы избежать разниц, можно «отрегулировать» (увеличить) собственный капитал путем дооценки основных средств.

Увеличивающая разница. Согласно п. 140.2 НКУ финансовый результат до налогообложения увеличивается на сумму превышения (Спрев) начисленных в бухучете процентов по кредитам, займам и другим долговым обязательствам по операциям со связанными лицами — нерезидентами (ПроцСвяз), над 50 % суммы финансового результата до налогообложения (ФинРез), финансовых расходов (ФинРасх) и амортизационных отчислений (Ао) по данным финотчетности отчетного налогового периода, в котором происходит начисление процентов.

На языке формул эта разница считается так:

Спрев= ПроцСвяз - (ФинРез + ФинРасх + Ао)/2

И если процентов «многовато» (т. е. возникла сумма превышения), то на сумму превышения (Спрев) при расчете налога на прибыль увеличивают финрезультат. Одним словом, возникает «увеличивающая» разница (увеличивает финрезультат до налогообложения, чем корректирует (уменьшает) в налоговом учете величину расходов на проценты. В итоге «лишняя» часть процентов «связанным» нерезидентам из расходов исключается). Отражать такую разницу следует в стр. 3.1.1 приложения PІ.

Обратите внимание! Убытки могут привести к тому, что вся сумма процентов станет суммой превышения, на которую придется увеличить финрезультат. На это обращают внимание и налоговики (см. письмо ГФСУ от 06.04.2016 г. № 7540/6/99-99-19-02-02-15 // «Налоги и бухгалтерский учет», 2016, № 33, с. 8).

То есть если у плательщика налога на прибыль, корректирующего финрезультат на разницы, по строке 02 декларации по налогу на прибыль — убыток, кроме того, отрицательный финрезультат сохраняется и после прибавления к нему суммы финансовых расходов и амортотчислений, то в стр. 3.1.1 приложения РI к декларации по налогу на прибыль придется записать всю сумму начисленных процентов «связанному» нерезиденту.

Уменьшающая разница. Как прописано в п. 140.3 НКУ, проценты, начисленные связанным нерезидентам согласно п. 140.2 НКУ, которые как сверхлимитные увеличили финрезультат, в будущих отчетных налоговых периодах будут уменьшать финрезультат до налогообложения в сумме, уменьшенной на 5 %.

Неучтенные проценты, начисленные связанным лицам, будут уменьшать финрезультат до полного погашения

То есть плательщик, который отразил увеличивающую разницу по процентам, начисленным для связанных нерезидентов, имеет право в следующих отчетных периодах уменьшить финрезультат на такую сумму, но (!) уменьшенную ежегодно на 5 % от неучтенной суммы процентов.

Причем квартальщикам не нужно ждать окончания года — они могут уменьшить финрезультат по итогам внутригодовых периодов.

При этом уменьшение должно проходить с учетом ограничений, установленных в п. 140.2НКУ. Для расчета ограничений неучтенные проценты, по состоянию на начало текущего года уменьшенные на 5 % (в том числе проценты, не учтенные в 2015 году и уменьшенные на 5 %), прибавляются к сумме процентов, начисленных в пользу связанных нерезидентов в текущем году. И если их сумма не превышают ограничение, то несписанные проценты по состоянию на начало года, уменьшенные на 5 %, учитываются в уменьшение финансового результата (см. БЗ 102.13).

Если же в текущем периоде начислений процентов не было, то финрезультат должен быть уменьшен на сумму, которая должна быть не более (ФинРез + + ФинРасх + Ао)/2 по данным финотчетности текущего периода.

А «уменьшительные» 5 % теряются навсегда, их плательщик учесть не вправе (см. БЗ 102.07).

Например, в прошлом году по начисленным процентам связанному нерезиденту плательщик на основании п. 140.2НКУ увеличил финрезультат на 5000 грн. (отразил по стр. 3.1.1 приложения РІ).

По итогам текущего года плательщик по сути имеет право уменьшить финрезультат на сумму 4750 = (5000 - 5 % х 5000).

Но не забываем о 50 %-ном ограничении. Допустим, по расчетам оно составило 3000 грн. Соответственно показать в уменьшение финрезультата плательщик сможет только 3000 грн. (из возможных 4750 грн.). Отражаем эту разницу в стр. 3.2.1 приложения PІ. А вот остальные 1750 грн. перейдут на следующий год.

Совсем отложить уменьшающую разницу по процентам может отрицательное значение финрезультата, т. е. убыток отчетного периода. На это обращают внимание и налоговики (см. письмо ГФСУ от 04.04.2017 г. № 6986/6/99-99-15-02-02-15, консультацию в БЗ 102.13).

Учтите! Процентная норма п. 140.2НКУ не делает никаких исключений для капитализируемых процентов. Так что считать разницы придется и в том случае, если вы взяли у связанного нерезидента кредит под строительство, и начисленные проценты у вас капитализируются. Хотя налоговики в своем письме от 29.07.2015 г. № 7304/Ф/99-99-19-02-02-14 поясняют, что корректировка по п. 140.2НКУ не касается случаев капитализации процентов.

Участие в капитале

Условия для разниц. Высокодоходникам, а также малодоходникам-добровольцам, ведущим учет инвестиций по методу участия в капитале, придется рассчитывать разницы по доходам/расходам от участия в капитале.

Напомним, что метод участия в капитале применяют к инвестициям в ассоциированные и дочерние предприятия и к инвестициям в совместную деятельность с созданием юрлица ( пп. 16, 21 П(С)БУ 12).

По этому методу инвестор на дату баланса корректирует (увеличивает или уменьшает) балансовую стоимость инвестиции на сумму изменений в собственном капитале объекта инвестирования «пропорционально своей доле (за исключением изменений, вызванных внутригрупповыми операциями между инвестором и объектом инвестирования)» ( п. 12 П(С)БУ 12).

В рамках этого метода увеличение (уменьшение) балансовой стоимости фининвестиции приводит к возникновению бухгалтерских доходов (Дт 141 — Кт 72) и потерь от участия в капитале (Дт 96 — Кт 141). Подробнее об учете по методу участия в капитале см. «Налоги и бухгалтерский учет», 2017, № 19, с. 18.

Уменьшающая разница. Согласно п.п. 140.4.1 НКУ финансовый результат до налогообложения уменьшают на сумму начисленных доходов от участия в капитале других плательщиков налога на прибыль предприятий и плательщиков единого налога группы 4.

Отражают эту разницу в стр. 3.2.2.1 (старая стр. 3.2.2) приложения РІ.

Уменьшающая разница возникает только в части доходов от участия в капитале плательщиков налога на прибыль и сельхозединоналожников группы 4

Если вы являетесь инвестором единоналожника группы 3, тогда применить уменьшающую разницу не получится. В этом случае финрезультат не уменьшают на сумму дохода от участия в капитале получившего прибыль единщика группы 3. Такой доход останется «сидеть» в бухфинрезультате инвестора, став объектом налогообложения.

Увеличивающая разница. Согласно п.п. 140.5.3 НКУ финрезультат увеличивают на сумму потерь от инвестиций в ассоциированные, дочерние и совместные предприятия, рассчитанных по методу участия в капитале. Такие суммы в бухучете показаны проводкой Дт 96 — Кт 141. Отражают эту разницу в стр. 3.1.5 приложения РI.

Важно! «Увеличивающую» корректировку должны проводить все инвесторы, которые ведут учет по методу участия в капитале, безотносительно к тому, в кого они инвестируют — в плательщика или в неплательщика налога на прибыль.

Если вы являетесь инвестором единоналожника группы 3, тогда применить уменьшающую разницу не получится, а вот увеличивающую разницу придется отражать в любом случае.

А вот у тех высокодоходников, которые инвестировали в плательщиков налога на прибыль или единоналожников группы 4, доходы (расходы) от участия в капитале в налоговый учет не попадают. То есть суммы увеличения (уменьшения) балансовой стоимости фининвестиций за счет изменения доли инвестора в чистой прибыли (убытке) объекта инвестирования оказываются «за бортом» налоговоприбыльного учета инвестора (см. письмо ГФСУ от 15.11.2016 г. № 24548/6/99-99-15-02-02-15).

Единственное, учтите! Уменьшающая разница из п.п. 140.4.1 НКУ касается как (1) начисленных доходов от участия в капитале, так и (2) начисленных доходов в виде дивидендов, подлежащих получению плательщиком от других плательщиков.

Так вот,

высокодоходники, учитывающие инвестиции по методу участия в капитале, не должны уменьшать финрезультат второй раз на сумму дивидендов «к получению»

Это косвенно подтверждает и сам бухучет: у плательщиков, ведущих учет инвестиций по методу участия в капитале, начисленные «к получению» дивиденды в состав дохода (фактически повторно) не попадают, а только уменьшают балансовую стоимость финансовых инвестиций (Дт 373 — Кт 141).

Получение дивидендов

Если вы — высокодоходник (малодоходник, применяющий разницы) и являетесь обычным инвестором (не ведете учет инвестиций по методу участия в капитале), то при начислении в вашу пользу дивидендов (напомним, на дату протокола, которым принято решение о выплате дивидендов, инвестор делает запись: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные») вам придется отразить разницу.

Уменьшающая разница. Согласно п.п. 140.4.1 НКУ финрезультат до налогообложения уменьшается на сумму начисленных доходов в виде дивидендов, подлежащих выплате в пользу плательщика от (1) других плательщиков налога на прибыль и (2) плательщиков единого налога.

Финрезультат уменьшают независимо от фактической уплаты авансового взноса лицом, начисляющим и выплачивающим дивиденды

Внимание! С 01.01.2017 г. «скандальной»* оговорки об авансовом взносе при выплате дивидендов в п.п. 140.4.1 нет. Отражают эту разницу в стр. 3.2.3 приложения РІ.

* Подробнее см. «Налоги и бухгалтерский учет», 2017, № 18, с. 17.

Исключение: дивиденды, полученные от институтов совместного инвестирования и плательщиков, прибыль которых освобождается от налогообложения НКУ, в размере прибыли, освобожденной от налогообложения. Дивиденды от таких плательщиков не уменьшают финрезультат до налогообложения. Причем, судя по всему, такая же судьба ожидает и дивиденды, полученные от нерезидента.

Контролируемые операции

Высокодоходники, осуществляющие контролируемые операции и «выполнившие» критерии контролируемости, в случае применения при осуществлении контролируемых операций условий, не соответствующих принципу «вытянутой руки», имеют право самостоятельно провести корректировку цены контролируемой операции и сумм налоговых обязательств ( п.п. 39.5.4.1 НКУ). Рассчитывают корректировку в приложении ТЦ. Рассчитанная с учетом такой корректировки цена соответствует принципу «вытянутой руки» ( п.п. 39.4.4.2 НКУ).

Так вот, результаты такой корректировки как раз и сформируют у плательщика увеличивающие разницы.

Увеличивающие разницы. Первая разница счи- тается по реализованным товарам (работам, услугам). Так вот, у контролируемого плательщика финрезультат увеличивается на сумму превышения цены, определенной по принципу «вытянутой руки», над договорной (контрактной) стоимостью реализованных товаров (работ, услуг) ( п.п. 140.5.1 НКУ). Заметим, что сумму такой разницы сформирует итог по графе 15 приложения ТЦ. Ее и переносим в стр. 3.1.3 приложения РІ.

Вторая разница считается по приобретенным товарам (работам, услугам). У контролируемого плательщика финрезультат увеличивается на сумму превышения договорной (контрактной) стоимости приобретенных товаров (работ, услуг) над ценой, определенной по принципу «вытянутой руки» ( п.п. 140.5.2 НКУ). Заметим: сумму такой разницы сформирует итог по графе 17 приложения ТЦ. Ее и переносим в стр. 3.1.4 приложения РІ.

А теперь пара уточнений. Обе эти разницы считаются только по итогам отчетного года (п.п. 39.4.1 НКУ, п.п. 140.5.1. и 140.5.2 НКУ). То есть ежеквартально ни приложение ТЦ (теперь оно только годовое), ни стр. 3.1.3 и 3.1.4 в приложении РІ заполнять не нужно.

Контролируемые корректировки по обновленному п.п. 39.5.4.1 НКУ применяются к операциям, осуществляемым с 01.01.2017 г. (см. письмо ГФСУ от 10.04.2017 г. № 7384/6/99-99-15-02-02-15).

Покупки у неплательщиков

Высокодоходникам, а также малодоходникам-добровольцам, совершающим покупки у неприбыльщиков и «особых» нерезидентов, при определенных условиях придется увеличивать свой финрезультат на 30 % от стоимости покупок ( п.п. 140.5.4 НКУ).

Увеличивающая разница при покупке у неприбыльщиков.

Покупая товары, в том числе необоротные активы, работы и услуги у неприбыльных организаций, внесенных в Реестр неприбыльщиков на момент покупки,

решающим условием будет совокупная стоимость всего приобретенного в течение года у таких неприбыльщиков

И если совокупная стоимость приобретений в течение всего года окажется выше 25 минзарплат на 1 января (на 2017 год — 80000 грн.), то плательщику придется увеличить свой финрезультат на 30 % от всей совокупной стоимости «неприбыльных» покупок.

Для этой разницы отведена отдельная стр. 3.1.6 приложения РІ.

Не подпадают под эту «разницу»:

— покупки у неприбыльщиков из Реестра, если совокупная стоимость всего приобретенного у таких неприбыльщиков в течение года не превышает 25 минзарплат на 1 января (на 2017 год — 80000 грн.);

— покупки у бюджетников,

— покупки у некоторых объединений страховщиков;

— контролируемые операции;

— операции, по которым сумму расходов плательщик подтверждает по ценам, определенным по принципу «вытянутой руки».

Увеличивающая разница при покупке у нерезидентов.

Покупая товары, в том числе необоротные активы, работы и услуги у нерезидентов (в том числе связанных лиц — нерезидентов), решающим условием является место регистрации такого нерезидента, т. е. если контрагенты-нерезиденты зарегистрированы в государствах (на территориях), указанных в п.п. 39.2.1.2 НКУ. Перечень особых стран/территорий утвержден распоряжением КМУ от 16.09.2015 г. № 977-р (ср. ).

Соответственно если ваш контрагент-нерезидент родом из «особой» страны, то вам придется отразить увеличивающую разницу (30 % стоимости от купленного у него товара или услуги). Отразить сумму такой разницы следует в стр. 3.1.7 приложения РІ.

Не подпадают под эту разницу:

— контролируемые операции;

— операции, по которым сумму расходов плательщик подтверждает по ценам, определенным по принципу «вытянутой руки».

Как считаем совокупную стоимость для расчета 30 % по обеим разницам? Ничего сложного. Во-первых, собираем абсолютно все покупки у подходящих под разницу. Во-вторых, в расчет включаем только оприходованные покупки и ориентируемся на договорную (контрактную) стоимость товаров, необоротных активов, работ, услуг, причем строго (!) без НДС (см. письма ГФСУ от 17.12.2015 г. № 27017/6/99-99-19-02-02-15 и от 04.01.2017 г. № 29/6/99-99-15-02-02-15, БЗ 102.08, БЗ 102.23). В-третьих, стоимость товаров, необоротных активов, работ, услуг, купленных у неприбыльщиков или «особых» нерезидентов, на 30 % уменьшать не нужно (см. письмо ГФСУ от 07.06.2017 г. № 533/6/99-99-15-02-02-15/ІПК). Подробнее об этих разницах см. «Налоги и бухгалтерский учет», 2016, № 101, с. 25.

Начисление роялти

Высокодоходники, а также малодоходники-добровольцы увеличивают финансовый результат до налогообложения на сумму расходов по начислению роялти. Отражают разницу в стр. 3.1.8 приложения РІ. Так, если роялти начислены в пользу:

— нерезидентов (обычных нерезидентов и нерезидентов с низконалоговой юрисдикцией (из перечня стран, утвержденных распоряжением КМУ от 16.09.2015 г. № 977-р) — разницу отражают только в части превышения 4 % лимита ( п.п. 140.5.6 НКУ).

Внимание! Для расчета 4 % лимита нужно сумму доходов от роялти, полученных в отчетном периоде (а не в прошлом году), увеличить на сумму, составляющую 4 % чистого дохода от реализации продукции (товаров, работ, услуг) за прошлый год (строка 2000 Отчета о финансовых результатах за предыдущий год). Затем полученное значение вычитают из общей величины начисленных в отчетном периоде роялти в пользу нерезидента. И если результат выйдет положительным, то полученную сумму учитывают в стр. 3.1.8 приложения РІ.

Если доходов от роялти в отчетном периоде не было, то сравнивать придется только с 4 % от «чистого дохода» за прошлый год.

Не подпадают под эту «разницу»: контролируемые операции и операции, по которым сумму расходов плательщик подтверждает по ценам, определенным по принципу «вытянутой руки»;

— «особых» лиц — разницу отражают в полном объеме суммы расходов по начислению роялти ( п.п. 140.5.7 НКУ). Особыми лицами считаются*:

* Подробнее (но с учетом обновлений НКУ) об этих лицах см. в письме ГФСУ от 31.05.2016 г. № 11820/6/99-99-15-02-02-15 // «Налоги и бухгалтерский учет», 2016, № 51, с. 4.

(1) нерезиденты, перечисленные в пп. 2 — 4 п.п. 140.5.7 НКУ<>;

А также лица, которые:

(2) освобождены от уплаты этого налога или

(3) уплачивают его по ставке («льготной») иной, нежели установлена в п. 136.1 НКУ,

(4) уплачивают налог на прибыль в составе других налогов (кроме физических лиц, облагаемых в порядке, определенном разд. IV НКУ).

Отдельно отметим исключения — физических лиц, облагаемых в порядке, определенном разд. IV НКУ. Налоговики непонятно с какого перепугу требуют отражать разницу по расходам на роялти и в пользу физлиц-единоналожников (см. письмо ГФСУ от 09.03.2017 г. № 4772/6/99-99-15-02-02-18, консультацию из БЗ 102.08). Видать, они подзабыли, что физлица-единоналожники роялти облагают не как единоналожный доход, а как гражданский, т. е. по разд. IV НКУ. Учитывая это, разницы по роялти в пользу физлиц-единоналожников быть не должно!

Штрафы

Увеличивать финрезультат необходимо на сумму расходов от признанных штрафов, пени, неустоек, начисленных согласно гражданскому законодательству и гражданско-правовым договорам в пользу лиц, не являющихся плательщиками налога на прибыль (кроме физлиц), и «прибыльщиков-нулевиков». Отражают разницу в стр. 3.1.11 приложения РІ.

Разницы не будет на суммы штрафных (финансовых) санкций и пени, начисленных:

— контролирующими органами за нарушение требований налогового и другого законодательства, контроль за соблюдением которых возложен на такие контролирующие органы;

— в соответствии с гражданским законодательством и гражданско-правовыми договорами в пользу физических лиц, в том числе только физических лиц — предпринимателей — плательщиков НДФЛ. А вот в части штрафов в пользу физлиц-единоналожников Минфин, а вслед за ним и ГФСУ, требуют считать разницы, исключив их из категории «физических лиц» (см. письмо Минфина от 10.04.2017 г. № 11210-09-10/9617, письмо ГФСУ от 18.04.2017 г. № 9772/7/99-99-15-02-02-17 // «Налоги и бухгалтерский учет», 2017, № 39, с. 3). Хотя из НКУ это не следует.

Бесплатные передачи (финпомощь)

Высокодоходники, а также малодоходники-добровольцы должны увеличивать финрезультат на сумму стоимости (ориентироваться надо на себестоимость) товаров, безвозмездно переданных ( п.п. 140.5.10 НКУ):

— «нулевикам» в соответствии с п. 44 подразд. 4 разд. XX НКУ;

— лицам, которые не являются плательщиками налога на прибыль (кроме физических лиц).

Исключение касается безвозмездных передач всем физлицам, в т.ч. и физлицам-предпринимателям

Хотя учитывая общую тенденцию, не исключено, что налоговики выбросят из этой категории физлиц-единоналожников, заставляя к бесплатным передачам в их пользу применять увеличивающую разницу из п.п. 140.5.10 НКУ.

Возможно, указанную разницу нужно применять и к подаркам нерезидентам. Ведь подарок юрлицу-нерезиденту не облагается налогом на репатриацию — получение подарков не является хозяйственной деятельностью (см. п.п. «й» п.п. 141.4.1 НКУ; п.п. 14.1.36 НКУ). Поэтому одаренное юрлицо-нерезидент не может считаться плательщиком налога на прибыль, а следовательно, подарки ему попадают под разницу.

Отражают такую увеличивающую разницу в стр. 3.1.10 приложения РІ.

Исключение: если товары безвозмездно переданы неприбыльным организациям, внесенным в Реестр неприбыльщиков. В таком случае расходы на сумму стоимости безвозмездно переданных товаров можно отражать в пределах 4 % налогооблагаемой прибыли предыдущего отчетного года.

Если стоимость товаров, безвозмездно переданных неприбыльным организациям, превышает 4 %-й лимит, то придется увеличить финрезультат на сумму такого превышения ( п.п. 140.5.9 НКУ). Отражают разницу в стр. 3.1.9 приложения РІ.