Відсотки пов’язаному нерезиденту

Якщо ви належите до високодохідних платників, або ж малодохідників-добровольців, які побажали коригувати свій фінрезультат на різниці, і нараховуєте відсотки за борговими зобов’язаннями з пов’язаними особами — нерезидентами, то, можливо, вам доведеться рахувати різниці.

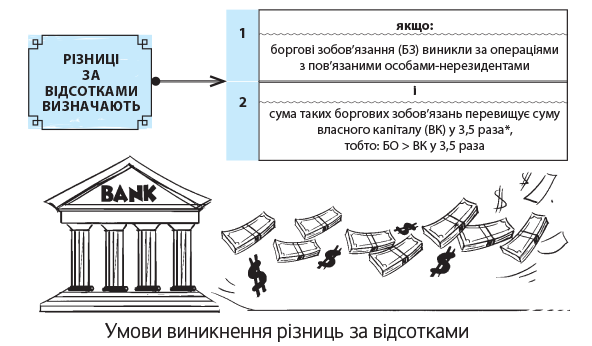

Зауважимо, що борговими є зобов’язання за будь-якими кредитами, позиками, депозитами, операціями РЕПО, зобов’язання за договорами фінансового лізингу та іншими запозиченнями незалежно від їх юридичного оформлення (п. 140.1 ПКУ).

Умови для різниць. У п.п. 140.2 ПКУ встановлено низку умов (див. рис. нижче), від яких саме залежить, чи потрібно взагалі при нарахуванні відсотків визначати різниці.

* У 10 разів — для фінансових установ та компаній, що займаються виключно лізинговою діяльністю.

Отримувачем відсотків має бути обов’язково пов’язана особа — нерезидент. Відсоткові витрати на користь непов’язаних осіб — резидентів не підлягають коректуванню на різницю з п. 140.2 ПКУ, навіть якщо гарантом по даному кредиту буде зв’язана особа — нерезидент (див. лист ДФСУ від 06.06.2017 р. № 465/6/99-99-15-02-02-15/ІПК).

З метою порівняння величини боргових зобов’язань з величиною власного капіталу (ВК) беруть усереднені (середньоарифметичні, тобто «на початок» і «на кінець» звітного періоду) їх значення (п. 140.2 ПКУ).

Отже, якщо є боргові зобов’язання (кредит, позика тощо) від пов’язаних осіб-нерезидентів, і ці зобов’язання більше власного капіталу в 3,5 рази, то в податковому обліку за відсотками, що виникли за операціями з пов’язаними особами-нерезидентами, потрібно рахувати різниці**.

** Щоб уникнути різниць, можна «відрегулювати» (збільшити) власний капітал шляхом дооцінки основних засобів.

Збільшуюча різниця. Згідно з п. 140.2 ПКУ фінансовий результат до оподаткування збільшується на суму перевищення (Сперев) нарахованих у бухобліку відсотків за кредитами, позиками та іншими борговими зобов’язаннями за операціями з пов’язаними особами — нерезидентами (ВідсотПов’яз), над 50 % суми фінансового результату до оподаткування (ФінРез), фінансових витрат (ФінВитр) і амортизаційних відрахувань (Ав) за даними фінзвітності звітного податкового періоду, у якому відбувається нарахування відсотків.

Мовою формул ця різниця розраховується так:

Сперев = ВідсотПов’яз - (ФінРез + ФінВитр + Ав) / 2.

І якщо відсотків «забагато» (тобто виникла сума перевищення), то на суму перевищення (Сперев) при розрахунку податку на прибуток збільшують фінрезультат. Одним словом, виникає «збільшуюча» різниця (збільшує фінрезультат до оподаткування, чим коригує (зменшує) у податковому обліку величину витрат на проценти.

У результаті «зайва» частина відсотків пов’язаним нерезидентам з витрат виключається. Відображати таку різницю слід у ряд. 3.1.1 додатка PІ.

Зверніть увагу! Збитки можуть призвести до того, що вся сума відсотків стане сумою перевищення, на яку доведеться збільшити фінрезультат. На це звертають увагу і податківці (див. лист ДФСУ від 06.04.2016 р. № 7540/6/99-99-19-02-02-15 // «Податки та бухгалтерський облік», 2016, № 33, с. 8.)

Тобто якщо у платника податку на прибуток, що коригує фінрезультат, на різниці, за ряд. 02 декларації з податку на прибуток — збиток, крім того, від’ємний фінрезультат зберігається і після додавання до нього суми фінансових витрат і амортвідрахувань, то в ряд. 3.1.1 додатка РI до декларації з податку на прибуток доведеться записати всю суму нарахованих відсотків пов’язаному нерезиденту.

Зменшуюча різниця. Як прописано в п. 140.3 ПКУ, відсотки, нараховані пов’язаним нерезидентам згідно з п. 140.2 ПКУ, які як поадлімітні збільшили фінрезультат, у майбутніх звітних податкових періодах зменшуватимуть фінрезультат до оподаткування в сумі, зменшеній на 5 %.

Невраховані відсотки, нараховані пов’язаним особам, зменшуватимуть фінрезультат до повного погашення

Тобто платник, який відобразив збільшуючу різницю за відсотками, нарахованими для пов’язаних нерезидентів, має право в наступних звітних періодах зменшити фінрезультат на таку суму, але (!) зменшену щороку на 5 % від неврахованої суми відсотків.

Причому квартальникам не потрібно чекати закінчення року — вони можуть зменшити фінрезультат за підсумками внутрішньорічних періодів.

При цьому зменшення має проходити з урахуванням обмежень, установлених у п. 140.2 ПКУ. Для розрахунку обмежень невраховані відсотки станом на початок поточного року зменшені на 5 % (у тому числі відсотки, що не враховані у 2015 році і зменшені на 5 %) додаються до суми процентів, нарахованих на користь пов’язаних нерезидентів у поточному році. І якщо їх сума не перевищує обмеження, то несписані відсотки станом на початок року і зменшені на 5 % враховуються у зменшення фінансового результату (див. БЗ 102.13).

Якщо ж у поточному періоді нарахувань відсотків не було, то фінрезультат має бути зменшений на суму, що має бути не більше (ФінРез + + ФінВитр + Ав) / 2 за даними фінзвітності поточного періоду.

А «зменшуючі» 5 % втрачаються назавжди, їх платник урахувати не має права (див. БЗ 102.07).

Наприклад, минулого року за нарахованими відсотками пов’язаному нерезиденту платник на підставі п. 140.2 ПКУ збільшив фінрезультат на 5000 грн. (відобразив за ряд. 3.1.1 додатка РІ).

За підсумками поточного року платник по суті має право зменшити фінрезультат на суму 4750 = (5000 - 5 % х 5000).

Але не забуваємо про 50 %-обмеження. Припустимо, за розрахунками воно становило — 3000 грн. Відповідно показати у зменшення фінрезультату платник зможе тільки 3000 грн. (з можливих 4750 грн.). Відображаємо цю різницю в ряд. 3.2.1 додатка PІ. А от решта 1750 грн. перейдуть на наступний рік.

Зовсім відкласти зменшуючу різницю за відсотками може від’ємне значення фінрезультату, тобто збиток звітного періоду. На це звертають увагу і податківці (див. лист ДФСУ від 04.04.2017 р. № 6986/6/99-99-15-02-02-15, консультацію в БЗ 102.13).

Урахуйте! Відсоткова норма п. 140.2 ПКУ не робить жодних винятків для процентів, що капіталізуються. Отже, рахувати різниці доведеться і в тому випадку, якщо ви взяли в пов’язаного нерезидента кредит під будівництво, і нараховані відсотки у вас капіталізуються. Хоча податківці у своєму листі від 29.07.2015 р. № 7304/Ф/99-99-19-02-02-14 пояснюють, що коригування згідно з п. 140.2 ПКУ не стосується випадків капіталізації відсотків.

Участь у капіталі

Умови для різниць. Високодохідникам, а також малодохідникам-добровольцям, які ведуть облік інвестицій за методом участі в капіталі, доведеться розраховувати різниці за доходами/витратами від участі в капіталі.

Нагадаємо, що метод участі в капіталі застосовують до інвестицій в асоційовані та дочірні підприємства і до інвестицій у спільну діяльність зі створенням юрособи ( пп. 16, 21 П(С)БО 12).

За цим методом інвестор на дату балансу коригує (збільшує або зменшує) балансову вартість інвестиції на суму змін у власному капіталі об’єкта інвестування «пропорційно своїй частці (за винятком змін, викликаних внутрішньогруповими операціями між інвестором та об’єктом інвестування) ( п. 12 П(С)БО 12).

У межах цього методу збільшення (зменшення) балансової вартості фінінвестиції призводить до виникнення бухгалтерських доходів (Дт 141 — Кт 72) і втрат від участі в капіталі (Дт 96 — Кт 141). Детальніше про облік за методом участі в капіталі див. «Податки та бухгалтерський облік», 2017, № 19, с. 18).

Зменшуюча різниця. Згідно з п.п. 140.4.1 ПКУ фінансовий результат до оподаткування зменшують на суму нарахованих доходів від участі в капіталі інших платників податку на прибуток підприємств, платників єдиного податку групи 4.

Відображають цю різницю в ряд. 3.2.2.1 (старий ряд. 3.2.2) додатка РІ.

Зменшуюча різниця виникає тільки в частині доходів від частки в капіталі платників податку на прибуток і сільгоспєдиноподатників групи 4

Якщо ви є інвестором єдиноподатника групи 3, тоді застосувати зменшуючу різницю не вийде. У цьому випадку фінрезультат не зменшують на суму доходу від участі в капіталі єдинника групи 3, який отримав прибуток. Такий дохід залишиться сидіти в бухфірезультаті інвестора, ставши об’єктом оподаткування.

Збільшуюча різниця. Згідно з п.п. 140.5.3 ПКУ фінрезультат збільшують на суму втрат від інвестицій в асоційовані, дочірні та спільні підприємства, розрахованих за методом участі в капіталі. Такі суми в бухобліку показані проводкою Дт 96 — Кт 141. Відображають цю різницю в ряд. 3.1.5 додатка РI.

Важливо! «збільшуюче» коригування повинні проводити всі інвестори, які ведуть облік за методом участі в капіталі, безвідносно до того, у кого вони інвестують — у платника чи в неплатника податку на прибуток.

Якщо ви є інвестором єдиноподатника групи 3, тоді застосувати зменшуючу різницю не вийде, а от збільшуючу різницю доведеться відображати в будь-якому разі.

А от у тих високодохідників, хто інвестував у платників податку на прибуток або єдиноподатників групи 4, доходи (витрати) від участі в капіталі до податкового обліку не потрапляють. Тобто суми збільшення (зменшення) балансової вартості фінінвестицій за рахунок зміни частки інвестора в чистому прибутку (збитку) об’єкта інвестування опиняються «за бортом» податковоприбуткового обліку інвестора (див. лист ДФСУ від 15.11.2016 р. № 24548/6/99-99-15-02-02-15).

Єдине, урахуйте! Зменшуюча різниця з п.п. 140.4.1 ПКУ стосується як (1) нарахованих доходів від участі в капіталі, так і (2) нарахованих доходів у вигляді дивідендів, що підлягають отриманню платником від інших платників.

Так-от, ті

високодохідники, які обліковують інвестиції за методом участі в капіталі, не повинні зменшувати фінрезультат удруге на суму дивідендів «до отримання»

Це до того ж підтверджує і сам бухоблік: у платників, які ведуть облік інвестицій за методом участі в капіталі, нараховані «до отримання» дивіденди до складу доходу (фактично повторно) не потрапляють, а тільки зменшують балансову вартість фінансових інвестицій (Дт 373 — Кт 141).

Отримання дивідендів

Якщо ви високодохідник (малодохідник, який застосовує різниці) і є звичайним інвестором (не ведете облік інвестицій за методом участі в капіталі), то при нарахуванні на вашу користь дивідендів (нагадаємо, на дату протоколу, яким прийнято рішення про виплату дивідендів, інвестор робить запис: Дт 373 «Розрахунки за нарахованими доходами» — Кт 731 «Дивіденди одержані») вам доведеться відобразити різницю.

Зменшуюча різниця. Згідно з п.п. 140.4.1 ПКУ фінрезультат до оподаткування зменшується на суму нарахованих доходів у вигляді дивідендів, що підлягають виплаті на користь платника від (1) інших платників податку на прибуток і (2) платників єдиного податку.

Фінрезультат зменшують незалежно від фактичної сплати авансового внеску особою, яка нараховує та виплачує дивіденди

Увага! З 01.01.2017 р. «скандального»* застереження про авансове внесення при виплаті дивідендів у п.п. 140.4.1 немає. Відображають цю різницю в ряд. 3.2.3 додатка РІ.

* Детальніше див. «Податки та бухгалтерський облік», 2017, № 18, с. 17.

Виняток: дивіденди, отримані від інститутів спільного інвестування і платників, прибуток яких звільняється від оподаткування ПКУ, у розмірі прибутку, звільненого від оподаткування. Дивіденди від таких платників не зменшують фінрезультат до оподаткування. Причому, судячи з усього, така ж доля чекає й дивіденди, отримані від нерезидента.

Контрольовані операції

Високодохідники, які здійснюють контрольовані операції і які «виконали» критерії контрольованості, у разі застосування при здійсненні контрольованих операцій умов, що не відповідають принципу «витягнутої руки», мають право самостійно провести коригування ціни контрольованої операції і сум податкових зобов’язань ( п.п. 39.5.4.1 ПКУ). Розраховують коригування в додатку ТЦ. Розрахована з урахуванням такого коригування ціна відповідає принципу «витягнутої руки» ( п.п. 39.4.4.2 ПКУ).

Так-от, результати такого коригування саме і сформують у платника збільшуючі різниці.

Збільшуючі різниці. Перша різниця визначається за реалізованими товарами (роботами, послугами). Отже, у контрольованого платника фінрезультат збільшується на суму перевищення ціни, визначеної за принципом «витягнутої руки», над договірною (контрактною) вартістю реалізованих товарів (робіт, послуг) ( п.п. 140.5.1 ПКУ). Зауважимо, що суму такої різниці сформує підсумок за гр. 15 додатка ТЦ. Її і переносимо до ряд. 3.1.3 додатка РІ.

Друга різниця визначається за придбаними товарами (роботами, послугами). Так-от, у контрольованого платника фінрезультат збільшується на суму перевищення договірної (контрактної) вартості придбаних товарів (робіт, послуг) над ціною, визначеною за принципом «витягнутої руки» ( п.п. 140.5.2 ПКУ). Зауважимо, що суму такої різниці сформує підсумок за гр. 17 додатка ТЦ. Її й переносимо до ряд. 3.1.4 додатка РІ.

А тепер декілька уточнень. Обидві ці різниці рахуються тільки за підсумками звітного року ( п.п. 39.4.1 ПКУ, п.п. 140.5.1. і 140.5.2 ПКУ). Тобто щоквартально ані додаток ТЦ (тепер він тільки річний), ані ряд. 3.1.3 і 3.1.4 у додатку РІ заповнювати не потрібно.

Контрольовані коригування за оновленим п. 39.5.4.1 ПКУ застосовуються до операцій, що здійснюються з 01.01.2017 р. (див. лист ДФСУ від 10.04.2017 р. № 7384/6/99-99-15-02-02-15).

Придбання у неплатників

Високодохідникам, а також малодохідникам-добровольцям, які здійснюють придбання в неприбутківців і «особливих» нерезидентів, за певних умов доведеться збільшувати свій фінрезультат на 30 % від вартості покупок ( п.п. 140.5.4 ПКУ).

Збільшуюча різниця за придбання в неприбутківців. Купуючи товари, у тому числі необоротні активи, роботи та послуги в неприбуткових організацій, унесених до Реєстру неприбутківців, на момент придбання

вирішальною умовою буде сукупна вартість усього придбаного протягом року в таких неприбутківців

І якщо сукупна вартість придбань протягом усього року виявиться вищою за 25 мінзарплат на 1 січня (на 2017 рік — 80000 грн.), то платнику доведеться збільшити свій фінрезультат на 30 % від усієї сукупної вартості «неприбуткових» покупок.

Для цієї різниці відведено окремий ряд. 3.1.6 додатка РІ.

Не потрапляють під цю «різницю»:

— придбання в неприбутківців з Реєстру, якщо сукупна вартість усього придбаного в таких неприбутківців протягом року не перевищує 25 мінзарплат на 1 січня (на 2017 рік — 80000 грн.);

— придбання у бюджетників;

— придбання в деяких об’єднань страховиків;

— контрольовані операції;

— операції, за якими суму витрат платник підтверджує за цінами, визначеними за принципом «витягнутої руки».

Збільшуюча різниця за придбання в нерезидентів. Купуючи товари, у тому числі необоротні активи, роботи та послуги у нерезидентів (у тому числі пов’язаних осіб — нерезидентів), вирішальною умовою є місце реєстрації такого нерезидента, тобто якщо контрагенти-нерезиденти зареєстровані в державах (на територіях), зазначених у п.п. 39.2.1.2 ПКУ. Перелік особливих країн/територій затверджено розпорядженням КМУ від 16.09.2015 р. № 977-р (ср. ).

Відповідно, якщо ваш контрагент-нерезидент родом з «особливої» країни, то вам доведеться відобразити збільшуючу різницю (30 % вартості від купленого в нього товару чи послуги).

Відобразити суму такої різниці слід у ряд. 3.1.7 додатка РІ.

Не потрапляють під цю різницю:

— контрольовані операції;

— операції, за якими суму витрат платник підтверджує за цінами, визначеними за принципом «витягнутої руки».

Як розраховуємо сукупну вартість для розрахунку 30 % за обома різницями? Нічого складного. По-перше, збираємо абсолютно всі покупки, що потрапляють під різницю. По-друге, до розрахунку включаємо тільки оприбутковані покупки та орієнтуємося на договірну (контрактну) вартість товарів, необоротних активів, робіт, послуг, причому чітко (!) без ПДВ (див. листи ДФСУ від 17.12.2015 р. № 27017/6/99-99-19-02-02-15 і від 04.01.2017 р. № 29/6/99-99-15-02-02-15, БЗ 102.08, БЗ 102.23).

По-третє, вартість товарів, необоротних активів, робіт, послуг, куплених у неприбутківців або «особливих» нерезидентів, на 30 % зменшувати не потрібно (див. лист ДФСУ від 07.06.2017 р. № 533/6/99-99-15-02-02-15/ІПК). Детальніше про ці різниці див. «Податки та бухгалтерський облік», 2016, № 101, с. 25.

Нарахування роялті

Високодохідники, а також малодохідники-добровольці збільшують фінансовий результат до оподаткування на суму витрат з нарахування роялті. Відображають різницю в ряд. 3.1.8 додатка РІ. Так, якщо роялті нараховані на користь:

— нерезидентів (звичайних нерезидентів і нерезидентів з низькоподатковою юрисдикцією з переліку країн, затверджених розпорядженням КМУ від 16.09.2015 р. № 977-р) — різницю відображають тільки в частині перевищення 4 % ліміту ( п.п. 140.5.6 ПКУ).

Увага! Для розрахунку 4 % ліміту потрібно суму доходів від роялті, отриманих у звітному періоді (а не торік), збільшити на суму, що становить 4 % чистого доходу від реалізації продукції (товарів, робіт, послуг) за минулий рік (рядок 2000 Звіту про фінансові результати за попередній рік). Потім отримане значення віднімають від загальної величини нарахованих у звітному періоді роялті на користь нерезидента. І якщо результат вийде позитивним, то отриману суму враховують у ряд. 3.1.8 додатка РІ.

Якщо доходів від роялті у звітному періоді не було, то порівнювати доведеться тільки з 4 % від «чистого доходу» за минулий рік.

Не підпадають під цю «різницю»: контрольовані операції та операції, за якими суму витрат платник підтверджує за цінами, визначеними за принципом «витягнутої руки»;

— особливих осіб — різницю відображають у повному обсязі суми витрат з нарахування роялті ( п.п. 140.5.7 ПКУ). Особливими особами вважаються*:

* Детальніше (але з урахуванням оновлень ПКУ) про цих осіб див. у листі ДФСУ від 31.05.2016 р. № 11820/6/99-99-15-02-02-15 // «Податки та бухгалтерський облік», 2016, № 51, с. 4.

(1) нерезиденти, перелічені в п. 2-4 п.п. 140.5.7 ПКУ;

а також особи, які:

(2) звільнені від сплати цього податку;

(3) сплачують його за ставкою («пільговою») іншою, ніж установлена в п. 136.1 ПКУ;

(4) сплачують податок на прибуток у складі інших податків (крім фізичних осіб, оподатковуваних у порядку, визначеному розд. IV ПКУ).

Окремо зауважимо про виняток — фізичних осіб, які оподатковуються в порядку, визначеному розд. IV ПКУ. Незрозуміло, з якого дива податківці вимагають відображати різницю за витратами на роялті і на користь фізосіб-єдиноподатників (див. лист ДФСУ від 09.03.2017 р. № 4772/6/99-99-15-02-02-18, консультацію з БЗ 102.08). Очевидно, вони забули, що фізособи-єдиноподатники роялті оподатковують не як єдиноподатний дохід, а як цивільний, тобто згідно з розд. IV ПКУ. Ураховуючи це, різниці за роялті на користь фізосіб-єдиноподатників бути не повинно!

Штрафи

Збільшувати фінрезультат необхідно на суму витрат від визнаних штрафів, пені, неустойок, нарахованих згідно з цивільним законодавством і цивільно-правовими договорами на користь осіб, які не є платниками податку на прибуток (крім фізосіб), і «прибутківців-нульовиків». Відображають різницю в ряд. 3.1.11 додатка РІ.

Різниці не буде на суми штрафних (фінансових) санкцій та пені, нарахованих:

— контролюючими органами за порушення вимог податкового та іншого законодавства, контроль за дотриманням яких покладено на такі контролюючі органи;

— відповідно до цивільного законодавства і цивільно-правових договорів на користь фізичних осіб, у тому числі тільки фізичних осіб — підприємців платників ПДФО. А от у частині штрафів на користь фізосіб-єдиноподатників Мінфін, а за ним і ДФСУ, вимагають рахувати різниці, виключивши їх з категорії «фізичних осіб» (див. лист Мінфіну від 10.04.2017 р. № 11210-09-10/9617, лист ДФСУ від 18.04.2017 р. № 9772/7/99-99-15-02-02-17 // «Податки та бухгалтерський облік», 2017, № 39, с. 3). Хоча з ПКУ це не випливає.

Безоплатні передачі (фіндопомога)

Високодохідники, а також малодохідники-добровольці повинні збільшувати фінрезультат на суму вартості (орієнтуватися потрібно на собівартість) товарів, безоплатно переданих ( п.п. 140.5.10 ПКУ):

— «нульовикам» відповідно до п. 44 підрозд. 4 розд. XX ПКУ;

— особам, які не є платниками податку на прибуток (крім фізичних осіб).

Виняток стосується безоплатних передач усім фізособам, у тому числі і фізособам-підприємцям

Хоча, ураховуючи загальну тенденцію, не виключено, що податківці витіснять з цієї категорії фізосіб-єдиноподатників, змушуючи до безоплатних передач на їх користь застосовувати збільшуючу різницю з п.п. 140.5.10 ПКУ.

Можливо, зазначену різницю потрібно застосовувати і до дарунків нерезидентам. Адже дарунок юрособі-нерезиденту не оподатковується податком на репатріацію — отримання дарунків не є господарською діяльністю (див. п.п. «й» п.п. 141.4.1 ПКУ; п.п. 14.1.36 ПКУ). Тому обдарована юрособа-нерезидент не може вважатися платником податку на прибуток, а отже, дарунки їй потрапляють під різницю.

Відображають таку збільшуючу різницю в ряд. 3.1.10 додатка РІ.

Виняток: якщо товари безоплатно передано неприбутковим організаціям, унесеним до Реєстру неприбуткових установ та організацій. У такому разі витрати на суму вартості безоплатно переданих товарів можна відображати в межах 4 % оподатковуваного прибутку попереднього звітного року.

Якщо вартість товарів, безоплатно переданих неприбутковим організаціям, перевищує 4 %-й ліміт, то доведеться збільшити фінрезультат на суму такого перевищення (п.п. 140.5.9 ПКУ). Відображають різницю в ряд. 3.1.9 додатка РІ.