Сперва подробнее ознакомимся с вопросом. Плательщик НДС осуществил поставку товара, облагаемую по основной ставке (20 %), неплательщику НДС. Составить и зарегистрировать НН вовремя не успели (по причине нехватки лимита и денег), но налоговые обязательства по такой операции исправно показали в декларации по НДС.

Теперь хотим зарегистрировать такую НН и понимаем, что штрафа за просрочку ее регистрации не избежать. Может, как-то можно обойти штраф, если составить НН с нештрафоопасным типом причины (т. е. ту, по которой несвоевременная регистрация не штрафуется), а затем такую НН исправить через РК?

Давайте рассмотрим все возможные варианты. Но сперва вспомним, какие НН не штрафуют.

Какие НН не штрафуют

Под штраф за нарушение сроков регистрации в ЕРНН из п. 1201.1 НКУ подпадают абсолютно все несвоевременно зарегистрированные НН, в которых есть база для применения штрафа (сумма НДС). То есть фактически штрафуются НН, «облагаемые» НДС (по ставкам 20 %, 7 %), а с 01.01.2017 г. и те, которые не выдаются покупателю.

Исключение, как поясняют налоговики (см. БЗ 101.27 // «Налоги и бухгалтерский учет», 2018, № 13, с. 4): НН, которые не выдаются покупателю и составлены на поставку товаров/услуг:

— освобожденных от налогообложения;

— облагаемых по нулевой ставке.

А вот по версии Минфина (см. письмо от 14.04.2017 г. № 11310-09-10/10306 // «Налоги и бухгалтерский учет», 2017, № 37, с. 3) вдобавок к вышеперечисленным не подпадают под штраф по ст. 1201 НКУ еще и «компенсирующие» НН, составленные согласно п.п. «б» п. 198.5 НКУ на поставки для операций, освобожденных от налогообложения (НН с типом причины «09»).

По сути НН, составляемая в адрес неплательщика (!), не выдается покупателю, и по отметке (Х) в левой верхней части «Не підлягає наданню отримувачу» (с типом причины «02» и условным ИНН «100000000000») вполне будет соответствовать тем отметкам, которые должна содержать «нештрафная» НН.

Остается только поменять поставочную начинку НН в разделах А и Б (как мы условились — ошибочно) и вместо облагаемой 20 % указать льготную или 0 %. Но тут сразу же возникает вопрос...

Зарегистрируют ли заведомо ошибочную НН?

Как мы выяснили, бесштрафной будет НН, составленная на неплательщика НДС и содержащая льготную поставку товаров/услуг или поставку товаров/услуг, облагаемую по ставке 0 %.

Так вот, если вы решите вашу поставку неплательщику, облагаемую НДС по ставке 20 %, поменять:

— на льготную (одну из тез, освобожденных от НДС согласно ст. 197 НКУ или подразд. 2 разд. ХХ НКУ) либо

— на облагаемую по ставке 0 % (например, по ставке 0 % облагаются международные перевозки — п.п. 195.1.3 и п.п. «е» п. 185.1 НКУ),

то вам придется «засветить» в НН нехарактерную для вас поставку и/или коды УКТ ВЭД/ГКПП.

А учитывая, что при регистрации в большинстве случаев НН проходят проверку (их мониторят) на соответствие кодам КВЭД, а также кодам УКТ ВЭД/ГКПП на входе и выходе, то существует огромная вероятность, что НН с «необычной» для вас поставкой может не пройти регистрацию в ЕРНН.

Однако у вас есть бонус. Вы, так же как и в вашей реальной операции, покажите в НН, что она (!) составлена на неплательщика (поставьте отметку «Не підлягає наданню отримувачу (покупцю)...» и укажите тип причины «02»). А такая НН вписывается под один из трех пропускных признаков, перечисленных в пп. 1 — 3 п. 3 Порядка остановки регистрации НН* — составлена на неплательщика. А значит, ее должны сразу же зарегистрировать в ЕРНН (п. 4 Порядка остановки регистрации НН).

* Порядок остановки регистрации НН/РК в ЕРНН, утвержденный постановлением КМУ от 21.02.2018 г. № 117.

Так что, по сути, вашу

«подставную» НН на неплательщика (как льготную, так и со ставкой 0 %) вам должны зарегистрировать в ЕРНН, не проверяя на соответствие кодам на входе и выходе

То есть не будут мониторить и проверять на соответствие критериям рисковости плательщика, критериям рисковости операций плательщика и показателям его позитивной истории (п. 5 Порядка остановки регистрации). Подробнее о блокировке см. «Налоги и бухгалтерский учет», 2018, № 48.

Исправляем «подставную» НН

А теперь давайте разберем, в каком из вариантов получится исправить «подставную» НН, не составляя новую НН. Опираться будем на норму из п. 192.1 НКУ, позволяющую провести исправление НН через РК. В частности, в ней сказано: «расчет корректировки составляется также в случае исправления ошибок, допущенных при составлении налоговой накладной, в том числе не связанных с изменением суммы компенсации стоимости товаров/услуг». Поэтому с помощью РК исправляют как суммовые, так и не суммовые ошибки в НН. Но будем учитывать и мнение контролеров.

Вариант 1. Нештрафная НН на льготу (исправляем на 20 %). Если в НН на неплательщика вместо облагаемой 20 % поставки ошибочно укажем льготную.

Особых различий в заполнении заглавной части НН не будет. Основные заглавные реквизиты в льготной НН на неплательщика в таком случае остаются те же: тип причины «02» и условный ИНН «100000000000». Единственное — придется добавить отметку (Х) о том, что НН «Складена на операції, звільнені від оподаткування».

В таблице Б вместо своей номенклатуры указываем льготный товар/услугу и соответствующий ему код УКТ ВЭД, в гр. 8 следует указать вместо 20 код 903, в гр. 9 поставить код льготы из Справочника льгот**. А в разделе А строки II — VIII останутся пустыми.

** Справочник льгот № 89/2 по состоянию на 04.07.2018 г.

Составив льготную НН, будем иметь дело с суммовой ошибкой, которая потребует исправления в табличных разделах А и Б. Кроме того, в процессе исправления придется устранить «льготную» отметку «Х» в заглавной части НН.

Дальше вопрос: получится ли льготную НН исправить на облагаемую по основной ставке одним РК (не составляя новую НН, которая так же попадет под штраф за просрочку)?

Ранее налоговики в схожей ситуации (изменения ставки 20 % на льготу) при исправлении ошибки позволяли выписывать один РК, в котором двумя строками показать объем облагаемой поставки (со знаком «-») и объем льготной поставки (со знаком «+» (см. письмо ГФСУ от 29.02.2016 г. № 4439/6/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2016, № 48, с. 30).

Сейчас же в подобной ситуации налоговики поясняют:

в одном РК не могут быть одновременно указаны и льготная, и облагаемая операции

А все потому, что в п. 17 Порядка № 1307*** сказано: на облагаемые и освобожденные от налогообложения операции составляют отдельные НН. Аналогичное требование распространяется и на РК (п. 21 Порядка № 1307).

*** Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Как поясняют налоговики (см. БЗ 101.15), с целью исправления ошибки плательщик должен осуществить следующие действия:

1) к НН составить РК, в котором в поле «Дата складання» указывается дата, на которую выявлена ошибка. В табличной части такого РК со знаком «-» указывается объем операции поставки товаров/услуг, указанных как освобожденные от налогообложения. Добавим, что если таким РК обнуляются все строки в НН, то в его графе 2 ставим причину «Повернення товару або авансових платежів» (подробнее см. в «Налоги и бухгалтерский учет», 2018, № 40, с. 14);

2) составить новую НН на операцию, облагаемую по ставке 20 % (7 %, 0 %). Датой составления такой НН указывается дата возникновения НО по такой операции поставки. И такая НН подлежит обязательной регистрации в ЕРНН.

К тому же в варианте исправления льготы на ставку, помимо суммовой ошибки в табличных частях НН, попутно придется устранить и «льготную» отметку «Х». Как поясняют налоговики, подобного рода отметки в заглавной части НН удаляются минусовым (обнуляющим) РК и перевыпиской новой НН (см. письма ГФСУ от 05.06.2018 г. № 2461/6/99-99-15-03-02-15/ІПК и № 2465/6/99-99-15-03-02-15/ІПК).

Внимание! Через один РК, по мнению налоговиков, можно устранить только ошибки в заглавной части, если они не связаны с изменением суммы компенсации (см. письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17 // «Налоги и бухгалтерский учет», 2018, № 55, с. 3, № 40, с. 32).

Исправить льготную НН на облагаемую по ставке 20 % выпиской одного РК не получится

А порядок в исправлении ошибки с перевыпиской НН задним числом все равно, как ни крути, для плательщика обернется штрафом за просрочку регистрации НН (по п. 1201.1 НКУ).

Как видим, вариант 1 с выпиской льготной НН на неплательщика и последующим ее исправлением на облагаемую операцию на неплательщика для обхода штрафа не подходит.

Вариант 2. Нештрафная НН со ставкой 0 % (исправляем на ставку 20 %). Попробуем в НН на неплательщика вместо облагаемой 20 % поставки ошибочно указать ставку 0 %. Сразу предупредим: ошибаться под экспортную 0 % ставку (с кодом 903) не стоит, такая НН хоть и останется с тем же типом причины «02», однако будет иметь иной ИНН — «300000000000». А для исправления этого заглавного реквизита без новой НН не обойтись.

Ошибочно указать в НН можно нулевую поставку товаров на территории Украины (ставка 0 % с кодом 902) — такую, как, например, международные перевозки (п.п. 195.1.3 и п.п. «е» п. 185.1 НКУ). Тогда различий в заполнении заглавной части НН не будет вообще. Основные заглавные реквизиты НН на неплательщика останутся те же: тип причины «02» и условный ИНН «100000000000».

В таблице Б ставим свою номенклатуру товара и соответствующий код УКТ ВЭД (хотя как вариант можно вместо своей номенклатуры указать и услугу международной перевозки, и соответствующий ей код ГКПУ. У перевозчиков вообще будет идеальное совпадение и номенклатуры, и кода ГКПУ), однако в гр. 8 указываем вместо 20 код 902. А в разделе А строки II — VII и IX оставляем пустыми.

В результате будем иметь дело с ошибкой в номенклатуре товаров/услуг и соответственно в коде УКТ ВЭД/ГКПУ, в ставке и сумме НДС, что в общем выльется в суммовую ошибку, требующую исправления в табличных разделах А и Б налоговой накладной.

Учитывая отдельные пояснения налоговиков в отношении каждого из перечисленных нами вида ошибок, исправлять, в частности, их совокупность следует одним РК (как прописано в п. 192.1 НКУ). Поясним.

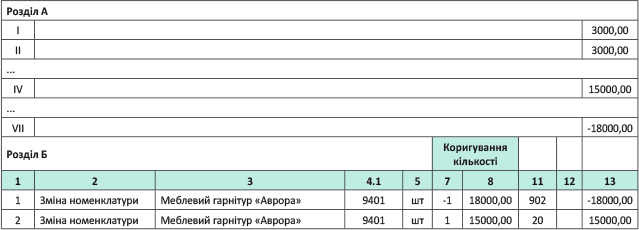

Так, ошибки в номенклатуре товаров/услуг (их названии), а также и в коде УКТ ВЭД/ГКПП, по разъяснениям налоговиков (см. БЗ 101.16), следует исправлять одним РК: со знаком «-» убрать неправильные строки и добавить правильную товарную позицию и ее код. При этом в графе 2 во всех строках РК, которые заполняются в связи с исправлением номенклатуры товаров/услуг и/или кодов УКТ ВЭД/ГКПП, указывается причина «Зміна номенклатури». А количество строк в таком РК в зависимости от ситуации может быть как четным, так и нечетным.

Похожим образом налоговики советуют исправлять ошибку в выборе ставки с 7 % на 20 % и наоборот (см. БЗ 101.15 // «Налоги и бухгалтерский учет», 2018, № 52-53, с. 4). На дату выявления ошибки составляют один РК с причиной «Зміна номенклатури». В нем с минусом обнуляют ошибочную строку НН (с неправильной ставкой) и добавляют данные с правильной НДС-ставкой. В разделе «А» заполняют строку с правильной ставкой налога, т. е. с той, которая должна быть на самом деле. То есть в итоговой корректирующей строке I фиксируют результат корректировки суммы НДС. А вот НДСные строки II, III и «базовые» строки IV, V раздела А должны быть показаны развернуто с соответствующим знаком (+/-).

Судя по всему, в таком же порядке, т. е. одним РК, следует исправлять ошибку в выборе ставки с 0 на 20 % и наоборот. Но как на это посмотрят налоговики, непонятно.

Дело в том, что в ситуации, когда нужно исправить ошибку в НН со ставки 20 % на 0 %, пока что остается действующей консультация из БЗ 101.15, поясняющая, что поставщик товаров должен составить РК и скорректировать сумму операции со знаком «-». И одновременно составить новую НН на операцию, облагаемую по ставке 0 %. Так что есть вероятность, что налоговики потребуют исправлять 0 % на 20 % в том же порядке, как и при исправлении льготы на 20 % (см. вариант 1).

Однако считаем, что эта консультация не совсем актуальна. Ведь облагаемые операции (как по основной ставке 20 %, так и по ставке 0 %) имеют право быть отражены в одной НН. А значит, и при исправлении такие операции могут вполне соседствовать в одном РК и свободно исправляться по тому же «рецепту», как и при ошибке в ставке НДС с 7 % на 20 % — одним РК.

К тому же при исправлении не будут затронуты те реквизиты, которые налоговики требуют исправлять в два подхода с обнуляющим РК и составлением новой НН (напомним, это ИНН, тип НН).

Исправить НН со ставки 0 % на облагаемую по ставке 20 % можно одним РК

Так что вариант 2 вполне имеет право на жизнь. И вы можете попытаться таким образом обойти штраф за просрочку регистрации облагаемой 20 % поставки неплательщику. Зарегистрировав с опозданием нештрафную 0 % НН на неплательщика и затем одним РК исправив ее на облагаемую поставку, можно избежать штрафа за просрочку регистрации НН (по п. 1201.1 НКУ).

Правда, не исключено, что при проверке налоговики заинтересуются вашей ошибочной НН и процедурой ее исправления. Но ваша ошибочная НН ни к чему не обязывает (НО вы задекларировали исправно, а НН на неплательщика никому права на налоговый кредит не дает). Если у вас и ошибочная НН, и РК к ней пройдут регистрацию в ЕРНН успешно, то говорить о неверной процедуре исправления и штрафе за просрочку налоговики не вправе (самого порядка исправления в НКУ нет).

Главное, чтобы ваш исправляющий РК вы зарегистрировали в ЕРНН вовремя. Ведь за просрочку регистрации РК налоговики также штрафуют. А при поставке неплательщику поставщик отвечает как за увеличивающий, так и за уменьшающий РК.

Как будет выглядеть РК, исправляющий нештрафную НН с общей суммой к уплате по поставке 18000 грн., см. на рисунке ниже.

Фрагмент исправляющего РК (со ставки 0 % на ставку 20 %)

И еще несколько важных моментов по данной ситуации. Учтите: так как вы правильно отразили НО в декларации по НДС, но они не прошли по данным в ЕРНН этого же периода (ввиду просроченной регистрации нештрафоопасной НН), то у вас возникнет показатель ∑Перевищ.

Внимание! Вам может прийти запрос о возникновении такого расхождении. И чтобы избежать документальной проверки, вы должны вовремя отписаться налоговикам — в течение 15 рабочих дней, следующих за днем поступления запроса (п.п. 78.1.4, п. 201.10 НКУ).

Что касается самого показателя ∑Перевищ, то он уйдет, как только вы зарегистрируете исправляющий РК. Единственное — ввиду того, что такой РК не попал в таблицу 1.1 приложения Д5, вы не сможете для его регистрации воспользоваться вторым лимитом согласно п. 2001.9 НКУ (ср. ).

Вариант 3. Нештрафная НН с типом «09» от Минфина (исправляем на «02»). Еще вариант — воспользоваться мнением Минфина. Напомним его позицию: по ст. 1201 НКУ не штрафуют за НН, составленные согласно п.п. «б» п. 198.5 НКУ («компенсирующие» НН, составленные на поставки для операций, освобожденных от налогообложения). То есть за НН, составляемые с типом причины «09». Но подойдет ли такой вариант плательщику в нашем случае? Вряд ли.

Во-первых, есть большая вероятность того, что налоговики все-таки направят налоговое уведомление-решение за просрочку регистрации и к НН с типом причины «09». В вашей ситуации сопротивляться штрафу бессмысленно, ведь шумиха вокруг такой НН, вероятно, разоблачит, что она «подставная».

Во-вторых, в НН с типом причины «09» в заглавной части вы должны дополнительно поставить отметку «Х» о ее «сводности», а также другой номер ИНН «600000000000» (чем тот, который в НН на неплательщика «100000000000»).

Устранение сводной отметки «Х» в поле «Зведена податкова накладна», как поясняют налоговики, уже придется проводить в два этапа: составить «минусовый» РК к такой НН, так же показав «сводную» отметку «Х», и составить правильную НН (см. письма ГФСУ от 05.06.2018 г. № 2461/6/99-99-15-03-02-15/ІПК и № 2465/6/99-99-15-03-02-15/ІПК). Аналогично подлежит замене и номер ИНН «600000000000».

В-третьих, «компенсирующий» порядок заполнения сводной НН (в гр. 2 указываются дата и номер «входной» НН, сумма НДС по которой компенсируется) наверняка затруднит ее исправление одним РК. Хотя по сути суммовой ошибки не будет (ставка, объем операции, сумма НДС и общая сумма с учетом НДС в разделе А не будут содержать ошибки).

Так что воспользоваться этим вариантом, чтобы уйти от штрафа (через «нештрафную» позицию Минфина по НН с типом причины «09»), мы бы вам не советовали.

выводы

- Не штрафуют за просрочку регистрации НН на неплательщика с льготной поставкой либо с поставкой, облагаемой по 0 % ставке.

- Выручить сможет только нештрафная 0 % НН на неплательщика. Исправить ее на поставку, облагаемую 20 %, в адрес неплательщика можно через один РК.

- А вот нештрафную льготную НН, и даже минфиновскую НН с типом причины «09», исправить на облагаемую поставку неплательщику одним РК не выйдет.