Заметьте: изменения коснулись «уменьшающих» РК, составленных (!) на покупателей-плательщиков НДС. То есть тех РК, которые направляем покупателям для регистрации в ЕРНН.

А вот по остальным «уменьшающим» РК (без покупателя, которые продавец оставляет себе и регистрирует самостоятельно) изменений нет. Для них сроки регистрации не изменились и по-прежнему зависят от того, в какой (первой/второй) половине месяца составлены РК, т. е. нужно зарегистрировать:

— РК «первой половины» месяца (составленные с 1 по 15 число включительно) — до конца текущего месяца, а

— РК «второй половины» месяца (составленные с 16 по последний день месяца) — в течение 15 календарных дней месяца, следующего за месяцем составления РК.

Больше о таких РК вспоминать не будем (подробнее о них см. «Налоги и бухгалтерский учет», 2017, № 92), а уделим внимание «уменьшающим» РК на покупателя.

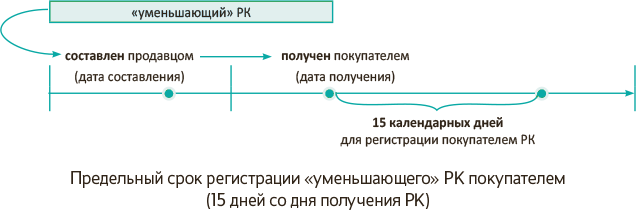

Важна дата получения покупателем РК

С 01.01.2018 г. по «уменьшающим» РК на покупателя в п. 201.10 НКУ появилась норма следующего содержания: регистрация НН/РК в ЕРНН должна осуществляться с учетом предельных сроков

«для расчетов корректировки, составленных поставщиком товаров/услуг к налоговой накладной, составленной на получателя — плательщика налога, в которых предусматривается уменьшение суммы компенсации стоимости товаров/услуг их поставщику, — в течение 15 календарных дней со дня получения такого расчета корректировки к налоговой накладной получателем (покупателем)»

И для наглядности проиллюстрируем это на рисунке.

Предельный срок регистрации «уменьшающего» РК покупателем (15 дней со дня получения РК)

Тем самым, наконец, урегулировали наболевший случай — восстановили справедливость и защитили покупателя (сделав его штрафонезависимым от продавца).

Все потому, что ответственным за регистрацию «уменьшающих» РК выступает покупатель (п. 192.1 НКУ). И раньше покупатель «попадал» на штрафы (по ст. 1201 НКУ), если продавец затягивал с отправлением РК. Ведь контролеры в этом случае не церемонились и применяли штрафы за просрочку регистрации к покупателям независимо от причин нарушения (!) предельных сроков регистрации РК (см. письмо ГФСУ от 26.11.2015 г. № 25257/6/99-99-19-03-02-15, БЗ 101.27, действовавшую до 01.01.2018 г.). Хотя в действительности никакой вины и нарушений со стороны покупателей тут не было, что, кстати, подтверждали и суды (подробнее см. «Налоги и бухгалтерский учет», 2017, № 92, с. 46, 2016, № 48, с. 35). Теперь проблему разрешили.

Покупателю для регистрации «уменьшающего» РК отведены 15 дней со дня его получения от продавца

Причем заметьте, что теперь по каждому РК срок регистрации будет «индивидуальным», поскольку покупатель в каждом случае отсчитывает «свои» регистрационные 15 дней со дня получения РК.

Штраф за просрочку регистрации РК. Поэтому теперь штраф за просрочку регистрации (по ст. 1201 НКУ) грозит покупателю, если он сам нарушит предельный срок регистрации РК (а не из-за продавца). То есть когда зарегистрирует «уменьшающий» РК позже 15 календарных дней со дня получения.

15 дней со дня получения РК. Впрочем, нечеткие формулировки влекут вопрос: как считать 15 дней? Включая день получения РК или со дня, следующего за днем получения РК?

С одной стороны, все помнят о былых традициях, ведь раньше (вплоть до 01.01.2017 г.) «регистрационные» 15 дней отсчитывали со следующего дня. Правда, тогда об этом прямо (!) говорилось в п. 201.10 НКУ — что зарегистрировать НН/РК нужно «в течение 15 календарных дней, следующих за…».

С другой стороны, в сегодняшних формулировках НКУ не наблюдается подобной однозначности. И при желании их можно трактовать двояко, включив «в 15 дней» и день получения РК. Кстати, в «трансфертном» случае этот момент налоговики истолковали в свою пользу, включая «день получения» в общий срок (письмо ГФСУ от 07.07.2015 г. № 24525/7/99-99-22-01-02-17). Хотя на это можно привести и контраргумент: ведь в НКУ не говорится же «начиная со дня получения…» или «в течение 15 дней со дня получения включительно».

Поэтому надеемся, что практика все-таки пойдет былым путем и контролеры выскажутся за отсчет 15 дней со следующего дня (т. е. возьмут на вооружение тот же подход, что раньше по НН). Тем более, что здесь уместно применить нормы ГКУ по аналогии закона (к чему, кстати, ВСУ в налоговых спорах прибегал неоднократно) и вспомнить установленное «гражданским» законодательством правило отсчета сроков «со следующего дня» (ст. 253 ГКУ).

Ну а пока официальную позицию налоговики не высказали,

советуем покупателям не затягивать с регистрацией РК и не откладывать ее на последний день

А придерживаться осторожного подхода: считать 15 дней с учетом дня получения РК. Тогда о минимальном 10 % штрафе за просрочку регистрации можно не переживать.

Дата получения РК. Что же касается собственно даты получения РК (важной для отсчета срока регистрации), она видна (фиксируется) в бухгалтерском ПО. Поэтому на нее и ориентируемся. Отслеживать такую дату (для штрафования «просроченных» РК) должны и налоговики в своем ПО. Ну а еще на случай споров с налоговиками или судебных разбирательств можно запастись распечаткой скриншота экрана монитора персонального компьютера, подтверждающей дату получения РК.

Когда продавцу уменьшать НО, а покупателю — НК

Здесь все зависит от причин составления «уменьшающих» РК, так как они могут составляться:

— при перерасчетах: возвратах, изменении (уменьшении) суммы компенсации и пр. (далее будем именовать их «изменяющие» РК);

— при исправлении НН-ошибок (дальше будем именовать их «антиошибочные» РК).

Рассмотрим каждый случай.

«Изменяющие» РК. Сперва — о покупателе. Ведь с ним проще всего.

У покупателя факт регистрации «изменяющего» РК (с «-») роли не играет. Так как

уменьшить НК покупатель обязан (!) в периоде проведения перерасчета НДС,

т. е. в периоде составления РК, независимо от периода получения РК от продавца и периода его регистрации (п. 17 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569). Если же НК в таком периоде покупатель не уменьшил, ему следует исправить ошибку через УР (уточняющий расчет).

У продавца ситуация куда интереснее. Во-первых, помним ключевое правило: продавец может уменьшать НО только после (!) регистрации покупателем «уменьшающего» РК (п.п. 192.1.1 НКУ).

К тому же по традиции, поддерживаемой контролерами, еще учитывалась «своевременность» регистрации покупателем РК (письмо ГФСУ от 22.01.2016 г. № 2052/7/99-99-19-03-02-17). Поэтому продавец уменьшал НО:

— в периоде составления РК — если покупатель регистрировал РК «своевременно»;

— в периоде регистрации РК — если покупатель регистрировал РК «несвоевременно».

Однако с таким подходом в новых условиях могут быть проблемы. Ведь применение этих правил (по аналогии) в сегодняшних условиях не вызовет вопросов лишь в том случае, если покупатель зарегистрирует РК «несвоевременно» (позже 15 дней с даты получения).

Тогда

при «несвоевременной» регистрации покупателем РК (спустя 15 дней с даты получения) уменьшить НО продавец должен в периоде регистрации РК

А вот при «своевременной» регистрации покупателем РК возникают сложности. Судите сами.

Ситуация 1. Январский РК от 30.01.2018 г. получен покупателем в феврале 10.02.2018 г. и зарегистрирован «своевременно» 14 февраля (т. е. до подачи декларации за январь). Тогда, если следовать «традиции», приходим к выводу: так как январский РК зарегистрирован своевременно, то продавец вправе уменьшить НО в периоде составления РК — в декларации за январь.

Ситуация 2. Теперь представим, что такой РК зарегистрировали «своевременно», но 21 февраля (т. е. уже после подачи декларации за январь). Когда поставщику уменьшать НО: в декларации за январь или за февраль? На первый взгляд, при той же логике создается впечатление, что и в этом случае уменьшить НО продавец вправе за январь. Но тогда придется подавать УР к январской декларации, поскольку она уже сдана. Однако так ли это?

И что если разрыв в периодах между составлением и регистрацией РК и того больше?

Допустим, тот же РК покупатель получил 14 марта и зарегистрировал его «своевременно» 22 марта. Неужто, следуя такой же логике, продавцу необходимо вновь вернуться к январю и уменьшать январские НО? И стало быть, подавать УР к январской декларации. Но тогда НДС-корректировки для продавца обернутся УР-корректировками. Думаем, что такой подход все-таки неверен. И уменьшать НО по УР продавцу нельзя. Ведь уточняющий расчет подают к периодам, в которых были допущены ошибки! Но в данном случае в январской декларации никаких ошибок не было. А на момент ее подачи у продавца еще не возникло право (!) на уменьшение НО. Разве что исключением может оставаться случай, когда такое право возникает до подачи декларации, поэтому уменьшить НО, по идее, можем тут же в текущей декларации, не прибегая к УР (ситуация 1).

А вот в ситуации 2 у продавца еще не было оснований в январской декларации уменьшать НО. Такие основания появились позже — после регистрации «уменьшающего» РК покупателем.

Поэтому считаем:

пока самый спокойный вариант для продавца — уменьшать НО только после регистрации РК покупателем в периоде регистрации РК

В общем, уменьшать НО в том периоде, в котором это право появилось (т. е. в периоде регистрации покупателем РК). А вот возвращаться после регистрации РК к периоду составления РК (в котором такого права еще не было), на наш взгляд, некорректно.

Тем самым получается, что за промедление с отправкой покупателю РК продавец расплатится «отложенным» уменьшением НО. Ведь сможет откорректировать НО только после регистрации РК покупателем. Что, в общем-то, даже объективно.

И все-таки сейчас довольно сложно что-либо утверждать наверняка. Хотелось бы узнать официальную позицию ГФСУ по данному вопросу. В общем, здесь как воздух нужны официальные разъяснения от контролеров.

Теперь об исправлении ошибок с помощью РК.

«Антиошибочные» РК. Сперва — о продавце.

Продавцу в любом случае нужно задекларировать НО периодом первого события. Причем (!) отразить их в верной сумме, исходя из фактических объемов операций, подтверждаемых первичкой. Если в декларации в конечном счете все показали верно (ошибка лишь в НН), то направленный покупателю «антиошибочный» РК на декларацию продавца никак не повлияет (он нужен, чтобы откорректировать лимит и для отражения покупателем НК).

Если ошибка просочилась еще и в декларацию, то продавцу нужно ее исправить. Причем в таком случае, считаем, продавцу не обязательно дожидаться регистрации покупателем РК. Исправить ошибку (откорректировать НО) можно и на основании бухсправки, подав УР к периоду первого события.

Хотя предупреждаем: такой подход может вызвать сопротивление налоговиков. Ведь они разрешают уменьшать НО только после регистрации РК (письма ГФСУ от 10.08.2017 г. № 1570/6/99-99-15-03-02-15/ІПК и от 17.10.2017 г. № 2260/6/99-99-15-03-02-15/ІПК).

Поэтому осторожные плательщики могут подождать зарегистрированного РК, а уже после исправлять ошибку (подробнее см. «Налоги и бухгалтерский учет», 2017, № 95, с. 9, № 34, с. 17, 2016, № 89, с. 10).

А вот если случайно выписали «лишнюю» НН, по логике ни ее, ни РК к ней в декларации отражать не нужно (письмо ГФСУ от 03.10.2017 г. № 2095/6/99-99-15-03-02-15/ІПК). Хотя с этим не все так однозначно (подробнее историю вопроса см. в «Налоги и бухгалтерский учет», 2017, № 95, с. 9).

Покупателю обязательно нужно дождаться исправления НН (до этого нельзя отражать НК). Поэтому право на НК возникнет только после того, как «антиошибочный» РК зарегистрирован (т. е. когда НН исправлена).

С учетом этого право на НК по исправленной НН у покупателя возникало:

— в периоде составления РК — если РК зарегистрирован «своевременно»;

— в периоде регистрации РК — если РК зарегистрирован «несвоевременно».

Вопросов не возникнет в ситуации, если РК зарегистрирован «несвоевременно». Тогда НК по исправленной НН покупатель сможет показать в периоде регистрации РК (ну или позже — в следующих периодах с учетом 1095 дней, п. 198.6 НКУ).

А вот если РК зарегистрирован «своевременно», проблемы остаются.

Ситуация 3. «Ошибочная» НН составлена 10 января, а исправляющий РК к ней — 30 января. Покупатель получил такой РК 14 февраля и зарегистрировал его «своевременно» 15 февраля (т. е. еще до подачи январской декларации). Можно ли по такой исправленной НН покупателю отразить НК в январской декларации?

Формально, если следовать «традиции»: январский РК зарегистрировали своевременно. А значит, право на НК по исправленной НН появилось в январе, поэтому можно отразить НК в январской декларации (письмо ГФСУ от 28.12.2015 г. № 27917/6/99-99-19-03-02-15).

А что если такой РК зарегистрировали «своевременно», но 22 февраля (т. е. уже после подачи январской декларации)? Выходит, право на НК возникло также в январе. Но ведь декларация за январь уже сдана (предельные сроки подачи истекли). Неужто, если важно отразить НК непременно январем (ну, скажем, чтобы до предельного срока уплаты налога за январь по УР уменьшить январские НО, см. БЗ 101.17), то можем подать УР к январской декларации?

Формально получается, что можем. Хотя

если период отражения НК не критичен, то можем не спешить с отражением НК и не связываться с УР

Ведь показать НК (по исправленной НН) можно и позже — в следующих периодах, однако не позже 1095 дней с даты составления НН (п. 198.6 НКУ). Поэтому ввиду того, что на отражение НК в запасе есть солидный срок, вопрос «нужного» периода для отражения НК по исправленным НН не такой уж острый.

Ну и конечно, ждем официальных разъяснений налоговиков на этот счет.

Прошлогодние РК

Прошлогодние РК, полученные в 2018-м. Учтите: новый срок регистрации (15 дней) действует с 01.01.2018 г. для ВСЕХ (!) «уменьшающих» РК, выписанных покупателям. Другого срока нет. Во всяком случае, никаких особых норм для «переходных» РК НКУ не предусмотрено. Поэтому все РК, полученные после 01.01.2018 г. (в том числе полученные после этой даты прошлогодние РК), покупатели должны зарегистрировать по новым правилам, т. е. в течение 15 дней со дня получения.

Правда, если получены «не очень свежие» прошлогодние РК (предельный срок регистрации которых истек согласно старым правилам еще в прошлом году), тогда может всплыть вопрос со штрафами за несвоевременную регистрацию. Для «нештрафования» покупателю, по всей видимости, придется подтверждать запоздалое получение РК от продавца, доказывать отсутствие вины и противоправных действий (п. 109.1 НКУ, подробнее см. «Налоги и бухгалтерский учет», 2017, № 92, с. 46 и 2016, № 48, с. 35).

РК, полученные до 01.01.2018 г. Ввиду изменения срока регистрации в тревожную ситуацию могли попасть РК второй половины декабря (т. е. составленные с 16 по 31 декабря включительно), если они были получены покупателями до 01.01.2018 г. Ведь в декабре покупатели могли не спешить с регистрацией таких РК, так как в запасе оставался старый «регистрационный» срок до 15 января включительно.

Однако с 1 января ввели новый «регистрационный» срок. И получалось, что на 31 декабря предельный срок регистрации таких РК еще не истек, а с 01.01.2018 г. уже заработал новый срок — 15 дней с момента получения РК. Это могло привести к тому, что по РК, составленному, например, 20 декабря (и полученному покупателем в тот же день), предельный срок регистрации урезался: смещался на 4 января (а не оставался до 15 января включительно). А при таких условиях регистрация этого РК, скажем, 10 января для покупателя становилась уже штрафоопасной.

Поэтому с такими прошлогодними «уменьшающими» РК («старый» предельный срок регистрации которых по состоянию до 01.01.2018 г. не наступил) можно поступить следующим образом.

Оставить их без внимания — «забыть», т. е. покупатель их не регистрирует. А такие декабрьские РК направить покупателю заново — уже в январе (или даже позже, если с уменьшением НО продавец может потерпеть). Тогда РК, полученные в январе, покупатель сможет зарегистрировать без штрафа в течение 15 дней с момента получения РК.

выводы

- С 01.01.2018 г. для «уменьшающих» РК, составленных на покупателей-плательщиков НДС, действует новый срок регистрации в ЕРНН — 15 дней со дня получения РК.

- Новый срок регистрации распространяется в том числе и на прошлогодние РК, полученные после 01.01.2018 г., поскольку для них никаких переходных норм НКУ не предусмотрено.

- Вопросов не возникнет, если «уменьшающий» РК зарегистрирован несвоевременно. Тогда продавец уменьшит НО периодом регистрации РК (а покупатель может отразить НК по исправленной НН периодом регистрации РК или позже с учетом 1095 дней). А вот при своевременной регистрации РК насчет периода уменьшения НО продавцом (отражения НК покупателем) появляются вопросы.