Зверніть увагу: зміни торкнулися «зменшуючих» РК, складених (!) на покупців — платників ПДВ. Тобто тих РК, які направляємо покупцям для реєстрації в ЄРПН.

А ось за іншими «зменшуючими» РК (без покупця, які продавець залишає собі і реєструє самостійно) змін немає. Для них строки реєстрації не змінилися і, як і раніше, залежать від того, в якій (першій/другій) половині місяця складені РК. Тобто в такому разі потрібно зареєструвати:

— РК «першої половини» місяця (складені з 1 по 15 число включно) — до кінця поточного місяця, а

— РК «другої половини» місяця (складені з 16 по останній день місяця) — протягом 15 календарних днів місяця, що йде за місяцем складання РК.

Більше про такі РК згадувати не будемо (детальніше про них див. «Податки та бухгалтерський облік», 2017, № 92), а приділимо увагу «зменшуючим» РК на покупця.

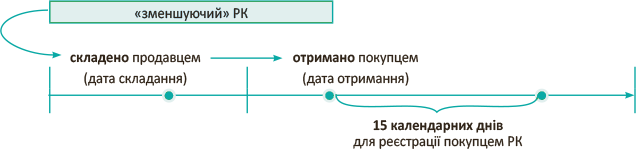

Важлива дата отримання покупцем РК

З 01.01.2018 р. за «зменшуючими» РК на покупця в п. 201.10 ПКУ з’явилася норма такого змісту: реєстрація ПН/РК в ЄРПН повинна здійснюватися з урахуванням граничних строків

«для розрахунків коригування, складених постачальником товарів/послуг до податкової накладної, що складена на отримувача — платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, — протягом 15 календарних днів з дня отримання такого розрахунку коригування до податкової накладної отримувачем (покупцем)»

І для наочності проілюструємо це на рисунку.

Граничний строк реєстрації «зменшуючого» РК покупцем (15 днів з дня отримання РК)

Тим самим нарешті врегулювали наболілий випадок — відновили справедливість і захистили покупця (зробивши його штрафонезалежним від продавця).

Усе тому, що відповідальним за реєстрацію «зменшуючих» РК є покупець (п. 192.1 ПКУ). І раніше покупець «потрапляв» на штрафи (за ст. 1201 ПКУ), якщо продавець затягував з відправленням РК.

Адже контролери в цьому випадку не церемонилися і застосовували штрафи за прострочення реєстрації до покупців незалежно від причин порушення (!) граничних строків реєстрації РК (див. лист ДФСУ від 26.11.2015 р. № 25257/6/99-99-19-03-02-15, БЗ 101.27, що діяла до 01.01.2018 р.). Хоча насправді жодної провини і порушень з боку покупців тут не було, що, до речі, підтверджували і суди (детальніше див. «Податки та бухгалтерський облік», 2017, № 92, с. 46; 2016, № 48, с. 35).

Тепер проблему вирішили.

Покупцеві для реєстрації «зменшуючого» РК відведено 15 днів з дня його отримання від продавця

Причому зверніть увагу, що тепер за кожним РК строк реєстрації буде «індивідуальним», оскільки покупець у кожному випадку відраховує «свої» реєстраційні 15 днів з дня отримання РК.

Штраф за прострочення реєстрації РК. Тому тепер штраф за прострочення реєстрації (за ст. 1201 ПКУ) загрожує покупцеві, якщо він сам порушить граничний строк реєстрації РК (а не через продавця). Тобто коли зареєструє «зменшуючий» РК пізніше 15 календарних днів з дня отримання.

15 днів з дня отримання РК. Утім, через нечіткі формулювання виникає запитання: як рахувати 15 днів? Включаючи день отримання РК або з дня, наступного за днем отримання РК?

З одного боку, усі пам’ятають про старі традиції — як раніше (аж до 01.01.2017 р.) «реєстраційні» 15 днів відраховували з наступного дня. Щоправда, тоді про це прямо (!) говорилося в п. 201.10 ПКУ — що зареєструвати ПН/РК треба «протягом 15 календарних днів, наступних за…»

З іншого боку, у сьогоднішніх формулюваннях ПКУ не спостерігається подібної однозначності. І за бажанням їх можна трактувати двояко, включивши «в 15 днів» і день отримання РК. До речі, у «трансфертному» випадку цей момент податківці розтлумачили на свою користь, включаючи «день отримання» в загальний строк (лист ДФСУ від 07.07.2015 р. № 24525/7/99-99-22-01-02-17). Хоча на це можна навести і контраргумент: адже в ПКУ не говориться ж «починаючи з дня отримання….» чи «протягом 15 днів з дня отримання включно».

Тому сподіваємося, що практика все-таки піде старим шляхом і контролери висловляться за відлік 15 днів з наступного дня (тобто візьмуть на озброєння той же підхід, що раніше за ПН). Тим паче, що тут доречно застосувати норми ЦКУ за аналогією закону (до чого, до речі, ВСУ в податкових спорах удавався неодноразово) і згадати встановлене «цивільним» законодавством правило відліку строків «з наступного дня» (ст. 253 ЦКУ).

Ну а доки свою позицію податківці не висловили,

радимо покупцям не затягувати з реєстрацією РК і не відкладати її на останній день

А дотримуватися обережного підходу: визначати 15 днів з урахуванням дня отримання РК. Тоді про мінімальний 10 % штраф за прострочення реєстрації можна не хвилюватися.

Дата отримання РК. Що ж стосується власне дати отримання РК (важливої для відліку строку реєстрації), вона видна (фіксується) у бухгалтерському ПЗ. Тому на неї й орієнтуємося. Відстежувати таку дату (для штрафування «прострочених» РК) повинні і податківці у своєму ПЗ. Ну а ще на випадок спорів з податківцями або судових розглядів можна запастися роздруком скриншоту екрана монітора персонального комп’ютера, що підтверджує дату отримання РК.

Коли продавцеві зменшувати ПЗ, покупцеві — ПК

Тут усе залежить від причин складання «зменшуючих» РК, оскільки вони можуть виписуватися:

— при перерахунках: поверненнях, зміні (зменшенні) суми компенсації тощо (далі іменуватимемо їх «змінюючі» РК);

— при виправленні ПН-помилок (далі іменуватимемо їх «антипомилкові» РК).

Розглянемо кожен випадок.

«Змінюючі» РК. Спочатку — про покупця. Адже з ним найпростіше.

У покупця факт реєстрації «змінюючого» РК (з «-») ролі не відіграє. Оскільки

зменшити ПК покупець зобов’язаний (!) в періоді проведення перерахунку ПДВ,

тобто в періоді складання РК, незалежно від періоду отримання РК від продавця і періоду його реєстрації (п. 17 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 р. № 569). Якщо ж ПК в такому періоді покупець не зменшив, йому слід виправити помилку через УР (уточнюючий розрахунок).

У продавця ситуація набагато цікавіша. По-перше, пам’ятаємо ключове правило: продавець може зменшувати ПЗ тільки після (!) реєстрації покупцем «зменшуючого» РК (п.п. 192.1.1 ПКУ).

До того ж, за традицією, яка підтримувалась контролерами, ще враховувалася «своєчасність» реєстрації покупцем РК (лист ДФСУ від 22.01.2016 р. № 2052/7/99-99-19-03-02-17). Тому продавець зменшував ПЗ:

— у періоді складання РК — якщо покупець реєстрував РК «своєчасно»;

— у періоді реєстрації РК — якщо покупець реєстрував РК «несвоєчасно».

Проте такий підхід у нових реаліях може обернутися проблемами. Адже застосування цих правил (за аналогією) в сьогоднішніх умовах не викличе запитань лише у тому випадку, якщо покупець зареєструє РК «несвоєчасно» (пізніше 15 днів з дати отримання).

Тоді

при «несвоєчасній» реєстрації покупцем РК (через 15 днів з дати отримання) зменшити ПЗ продавець повинен у періоді реєстрації РК

А ось при «своєчасній» реєстрації покупцем РК виникають складнощі. Судіть самі.

Ситуація 1. Січневий РК від 30.01.2018 р. отриманий покупцем у лютому 10.02.2018 р. і зареєстрований «своєчасно» 14 лютого (тобто до подання декларації за січень). Тоді, якщо наслідувати «традицію», доходимо висновку: оскільки січневий РК зареєстрований своєчасно, то продавець має право зменшити ПЗ у періоді складання РК — у декларації за січень.

Ситуація 2. Тепер уявімо, що такий РК зареєстрували «своєчасно», але 21 лютого (тобто вже після подання декларації за січень). Коли постачальникові зменшувати ПЗ: у декларації за січень або за лютий? На перший погляд, за тією ж логікою створюється враження, що і в цьому випадку зменшити ПЗ продавець має право за січень. Але тоді доведеться подавати УР до січневої декларації, оскільки вона вже здана. Проте чи так це?

А якщо розрив у періодах між складанням і реєстрацією РК ще більший?

Припустимо, той же РК покупець отримав 14 березня і зареєстрував його «своєчасно» 22 березня. Невже, наслідуючи ту ж логіку, продавцеві необхідно знову повернутися до січня і зменшувати січневі ПЗ? І подавати УР до січневої декларації? Але тоді ПДВ-коригування для продавця обернуться УР- коригуваннями. Вважаємо, що такий підхід все ж таки неправильний. І зменшувати ПЗ за УР продавцеві не можна. Адже уточнюючий розрахунок подають до періодів, в яких були допущені помилки! А в цьому випадку в січневій декларації жодних помилок не було. А на момент її подання у продавця ще не виникло право (!) на зменшення ПЗ. Хіба що винятком може залишатися випадок, коли таке право виникає до подання декларації, тому зменшити ПЗ, вірогідно, можемо тут же, у поточній декларації, не удаючись до УР (ситуація 1).

А ось у ситуації 2 у продавця ще не було підстав у січневій декларації зменшувати ПЗ. Такі підстави з’явилися пізніше — після реєстрації «зменшуючого» РК покупцем. Тому вважаємо,

поки найспокійніший варіант для продавця — зменшувати ПЗ тільки після реєстрації РК покупцем у періоді реєстрації РК

Отже, зменшувати ПЗ в тому періоді, в якому це право виникло (тобто в періоді реєстрації покупцем РК). А ось повертатися після реєстрації РК до періоду складання РК (у якому такого права ще не було), на наш погляд, некоректно.

Тож виходить, що за зволікання з відправленням покупцеві РК продавець поплатиться «відкладеним» зменшенням ПЗ. Адже зможе відкоригувати ПЗ тільки після реєстрації РК покупцем. Що, загалом, навіть об’єктивно.

Проте наразі досить складно щось стверджувати напевно. Хотілося б дізнатися офіційну позицію ДФСУ з цього питання. Загалом, тут як повітря потрібні офіційні роз’яснення від контролерів.

Тепер про виправлення помилок за допомогою РК.

«Антипомилкові» РК. Спочатку поговоримо про продавця.

Продавцеві у будь-якому випадку треба задекларувати ПЗ періодом першої події. Причому (!) відобразити їх у правильній сумі виходячи з фактичних обсягів операцій, що підтверджуються первинкою. Якщо в декларації кінець кінцем усі показали правильно (помилка лише в ПН), то направлений покупцеві «антипомилковий» РК на декларацію продавця ніяк не вплине (він потрібний, щоб відкоригувати ліміт і для відображення покупцем ПК).

Якщо помилка просочилася ще і в декларацію, то продавцеві треба її виправити. Причому в такому разі, вважаємо, продавцеві не обов’язково очікувати реєстрації покупцем РК. Виправити помилку (відкоригувати ПЗ) можна і на підставі бухдовідки, подавши УР до періоду першої події. Хоча попереджаємо: такий підхід може викликати опір податківців. Адже вони дозволяють зменшувати ПЗ тільки після реєстрації РК (листи ДФСУ від 10.08.2017 р. № 1570/6/99-99-15-03-02-15/ІПК і від 17.10.2017 р. № 2260/6/99-99-15-03-02-15/ІПК). Тому обережні платники можуть почекати зареєстрованого РК, а вже після виправляти помилку (детальніше див. «Податки та бухгалтерський облік», 2017, № 95, с. 9, № 34, с. 17; 2016, № 89, с. 10).

А ось якщо випадково виписали «зайву» ПН, за логікою ні її, ні РК до неї в декларації відображати не треба (лист ДФСУ від 03.10.2017 р. № 2095/6/99-99-15-03-02-15/ІПК). Хоча з цим не усе так однозначно (детальніше про історію питання див. у «Податки та бухгалтерський облік», 2017, № 95, с. 9).

Покупцеві обов’язково треба дочекатися виправлення ПН (до цього не можна відображати ПК). Тому право на ПК виникне тільки після того, як «антипомилковий» РК буде зареєстрований (тобто коли ПН виправлена).

З урахуванням цього зазвичай право на ПК за виправленою ПН у покупця виникало:

— у періоді складання РК — якщо РК зареєстрований «своєчасно»;

— у періоді реєстрації РК — якщо РК зареєстрований «несвоєчасно».

Запитань не виникатиме, якщо РК зареєстрований «несвоєчасно». Тоді ПК за виправленою ПН покупець зможе показати в періоді реєстрації РК (або пізніше — у наступних періодах з урахуванням 1095 днів, п. 198.6 ПКУ).

А ось якщо РК зареєстрований «своєчасно», проблеми залишаються.

Ситуація 3. «Помилкова» ПН складена 10 січня, а виправляючий РК до неї – 30 січня. Покупець отримав такий РК 14 лютого і зареєстрував його «своєчасно» 15 лютого (тобто ще до подання січневої декларації). Чи можна за такою виправленою ПН покупцеві відображати ПК у січневій декларації?

Формально, якщо наслідувати «традицію»: січневий РК зареєстрували своєчасно. Тобто право на ПК за виправленою ПН з’явилося в січні, тому можна відобразити ПК у січневій декларації (лист ДФСУ від 28.12.2015 р. № 27917/6/99-99-19-03-02-15).

А що коли такий РК зареєстрували «своєчасно», але 22 лютого (тобто вже після подання січневої декларації)? Виходить, що право на ПК виникло також у січні. Але ж декларація за січень уже подана (граничні строки подання минули). Невже, якщо важливо відобразити ПК неодмінно січнем (ну, скажімо, щоб до граничного строку сплати податку за січень за УР зменшити січневі ПЗ, див. БЗ 101.17), то можемо подати УР до січневої декларації? Формально виходить, що можемо. Хоча

якщо період відображення ПК не критичний, то можемо не поспішати з відображенням ПК і не зв’язуватися з УР

Адже показати ПК (за виправленою ПН) можна і далі — у наступних періодах, проте не пізніше 1095 днів з дати складання ПН (п. 198.6 ПКУ). Тому з огляду на те, що на відображення ПК в запасі є чималий строк, питання «потрібного» періоду для відображення ПК за виправленими ПН є не таким гострим.

Ну і, звичайно, очікуємо офіційних роз’яснень податківців із цього приводу.

Минулорічні РК

Минулорічні РК, отримані у 2018-му. Зауважте: новий строк реєстрації (15 днів) діє з 01.01.2018 р. для УСІХ (!) «зменшуючих» РК, виписаних покупцям. Іншого строку немає. В усякому разі жодних особливих норм для «перехідних» РК ПКУ не передбачено.

Тому усі РК, отримані після 01.01.2018 р. (у тому числі отримані після цієї дати минулорічні РК), покупці повинні зареєструвати за новими правилами, тобто протягом 15 днів з дня отримання.

Щоправда, якщо отримані «не дуже свіжі» минулорічні РК (граничний строк реєстрації яких минув згідно із старими правилами ще минулого року), то може виникати питання із штрафами за несвоєчасну реєстрацію. Для «нештрафування» покупцеві, вочевидь, доведеться підтверджувати запізніле отримання РК від продавця, доводити відсутність провини і протиправних дій (п. 109.1 ПКУ, детальніше див. «Податки та бухгалтерський облік», 2017, № 92, с. 46 і 2016, № 48, с. 35).

РК, отримані до 01.01.2018 р. Зважаючи на зміну строку реєстрації, у тривожну ситуацію могли потрапити РК другої половини грудня (тобто складені з 16 по 31 грудня включно), якщо вони були отримані покупцями до 01.01.2018 р. Адже в грудні покупці могли не поспішати з реєстрацією таких РК, оскільки в запасі залишався старий «реєстраційний» строк до 15 січня включно.

Проте з 1 січня ввели новий «реєстраційний» строк.

І виходило, що на 31 грудня граничний строк реєстрації таких РК ще не минув, а з 01.01.2018 р. уже запрацював новий строк – 15 днів з моменту отримання РК. Це могло призвести до того, що за РК, складеним, наприклад, 20 грудня (й отриманим покупцем того ж дня), граничний строк реєстрації урізувався: зміщувався на 4 січня (а не залишався до 15 січня включно). А за таких умов реєстрація цього РК, скажімо, 10 січня для покупця ставала вже штрафонебезпечною.

Тому з такими минулорічними «зменшуючими» РК («старий» граничний строк реєстрації яких станом на 01.01.2018 р. не настав) можна вчинити так.

Залишити їх без уваги — «забути», тобто покупець їх не реєструє. А такі грудневі РК направити покупцеві знову — уже в січні (або навіть пізніше, якщо зі зменшенням ПЗ продавець може почекати). Тоді РК, отримані в січні, покупець зможе зареєструвати без штрафу протягом 15 днів з моменту отримання РК.

висновки

- З 01.01.2018 р. для «зменшуючих» РК, складених на покупців-платників ПДВ, діє новий строк реєстрації в ЄРПН — 15 днів з дня отримання РК.

- Новий строк реєстрації поширюється в тому числі і на минулорічні РК, отримані після 01.01.2018 р., оскільки для них жодних перехідних норм ПКУ не передбачено.

- Питань не виникатиме, якщо «зменшуючий» РК зареєстрований несвоєчасно. Тоді продавець зменшить ПЗ періодом реєстрації РК (а покупець може відобразити ПК за виправленою ПН періодом реєстрації РК або пізніше з урахуванням 1095 днів). А ось при своєчасній реєстрації РК щодо періоду зменшення ПЗ продавцем (відображення ПК покупцем) з’являються питання.