Механизм исправления прошлогодних ошибок

Обстоятельно об исправлении ошибок в бухгалтерском и прибыльном учете мы рассказывали, в частности, в статьях «Исправляем бухучетные ошибки» // «Налоги & бухучет», 2020, № 80, «Ошибки в декларации по прибыли» // «Налоги & бухучет», 2021, № 25, «Исправление ошибок: через приложение ВП и без него» // «Налоги & бухучет», 2022, № 6 и «Не учли налог предыдущего периода в стр. 18 декларации по налогу на прибыль» // «Налоги & бухучет», 2022, № 78. А о том, как собственно заполнить декларацию по налогу на прибыль, см. тематический номер «Налоги & бухучет», 2023, № 5.

Здесь лишь напомним, что ошибки прошлых лет, которые повлияли на величину нераспределенной прибыли (непокрытого убытка), в бухучете исправляют путем корректировки сальдо счета 44 на начало отчетного года. Причем исправление прошлогодних ошибок требует повторного отражения соответствующей сравнительной информации в финансовой отчетности (п. 5 НП(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»). Поэтому после исправления ошибки придется заново составить финотчетность за ошибочный год (как будто ошибки не было).

В то же время НКУ предусматривает свой механизм исправления ошибок в налоговом учете. Прописан он в п. 50.1 НКУ.

По налоговым правилам исправить любую (в том числе и внутригодовую) ошибку в прибыльной декларации можно или путем подачи уточняющей декларации (УД), или через приложение ВП к текущей декларации

Но с помощью приложения ВП можно исправить ошибки только одного отчетного периода (см. БЗ 102.20.02). Объясняется это тем, что к прибыльной декларации фактически можно приобщить только одно приложение ВП. Потому и только один отчетный период удастся исправить. Если есть потребность исправить несколько отчетных периодов — придется подавать УД, а не исправлять с помощью приложения ВП в составе текущей декларации.

Проблема нарастающего итога

Когда работает строка 18. Налоговыми (отчетными) периодами для квартальщиков являются календарные: квартал, полугодие, три квартала и год (п. 137.4 НКУ). В общем случае такой период начинается с первого календарного дня и заканчивается последним календарным днем. Вследствие этого прибыльная декларация рассчитывается нарастающим итогом (п. 137.4 НКУ).

Следовательно, принимая во внимание, что декларацию по налогу на прибыль в течение года составляют нарастающим итогом, у квартальщиков строка 17 декларации по нарастающей будет содержать в себе данные всех предыдущих отчетных (налоговых) периодов года. Поэтому для правильного расчета налога текущего периода надо учесть влияние нарастающего итога. Это происходит с помощью строки 18 — в нее переносят значение из строки 17 предыдущей декларации. Поэтому после вычитания из значения строки 17 показателя из строки 18 в строке 19 декларации будет рассчитанный налог текущего периода — за последний календарный квартал отчетного года.

Учтите! Показатель строки 17 прибыльной декларации за прошлый год (например, за 2022 год) в строку 18 декларации, которая подается за отчетный период текущего года (за І квартал 2023 года), не переносится. Поскольку

нарастающий итог работает исключительно в рамках одного отчетного года

То есть значение строки 17 за предыдущий отчетный период учитывают в уменьшение показателя строки 17 за текущий отчетный период (переносят в строку 18) сугубо в пределах одного года.

Ну а у прибыльщиков, которые отчитываются раз в году, значение строк 17 и 19 одинаковые. Строку 18 в годовой декларации они не заполняют.

Занижение строки 19 — недоплата. Также отметим: значение строки 19 декларации проводят по лицевому счету в интегрированной карточке плательщика (ИКП). Поэтому занижение значения строки 17 декларации (из-за неотражения дохода от реализации товара в строке 02) автоматически влечет за собой занижение показателя строки 19. То есть налог текущего периода окажется заниженным. Следовательно возникнет недоплата.

Причем недоплата в понимании п. 50.1 НКУ возникнет даже в том случае, если фактически по лицевому счету в ИКП значится переплата. То есть под недоплатой здесь следует понимать недодекларированные (а не недоплаченные) налоговые обязательства (НО). Ведь именно занижение НО является нарушением, которое карается штрафом, и состояние взаиморасчетов с бюджетом по такому заниженному налогу здесь никакой роли не играет.

Самоштраф. Однако запишите: в настоящее время все военные периоды можно самостоятельно уточнить без самоштрафа и пени на основании п.п. 69.1 подразд. 10 разд. ХХ НКУ (см. письмо ГНСУ от 16.02.2023 № 3478/7/99-00-04-02-03-07, статью «Уточнение военных периодов без штрафов и пени» // «Налоги & бухучет», 2023, № 4). То есть штрафные строки 29 и 30 (с 01.07.2023 — строки 32 и 33) УД за отчетные периоды 2022 и 2023 годов не заполняем.

Исправительные строки — без нарастающего итога. Еще квартальным прибыльщикам следует помнить, что нарастающий итог не работает для строк декларации, предназначенных для:

— исправления ошибок — строки 26 — 34 (с 01.07.2023 — строки 29 — 41), а также

— отражения НО, других штрафов и пени, не связанных с исправлением ошибок — строки 35 — 37 (с 01.07.2023 — строки 42 — 44).

Эти строки заполняем только в периоде исправления ошибки. А вот протягивать зафиксированные в них суммы нарастающим итогом по всем следующим внутригодовым отчетным периодам не нужно. Если так сделать (заполнить по нарастающей исправительные строки), то соответствующие суммы недоплаты, штрафа и пени будут дублироваться в ИКП. А это, в свою очередь, может привести к возникновению налогового долга.

Самоисправляемся через УД

Исправляя ошибку путем подачи УД, по мнению фискалов (см. БЗ 102.20.02),

плательщик должен уточнить не только период, в котором была допущена ошибка, но и все следующие периоды отчетного года, в которых эта ошибка не была учтена (в том числе за год)

Причина заключается в составлении прибыльной декларации нарастающим итогом. Из-за чего данные деклараций за дальнейшие периоды отчетного года тоже искажаются.

А это значит, если квартальщик выявил в текущем 2023 году ошибку за полугодие 2022 года, то исправлять ему придется декларации за полугодие (сам ошибочный период) и дальнейшие внутригодовые отчетные периоды: три квартала и 2022 год. Ведь вследствие исправления бухошибки изменяются показатели прибыльной декларации, в частности, значения строк 01 и 02 (см. письмо ГНСУ от 04.05.2023 № 1131/ІПК/99-00-21-02-01-06).

При этом в строке 18 УД за отчетный период, следующий за уточняемым отчетным периодом, указывается показатель строки 17 декларации за предыдущий отчетный период с учетом уточнений за предыдущие периоды отчетного года.

Еще раз отметим: если исправляете ошибки прошлых лет (то ли с применением УД, то ли с помощью приложения ВП), то результат уточнения данных таких отчетных периодов на показателях деклараций по налогу на прибыль текущего года никак не отражается.

А теперь исправление прошлогодней ошибки покажем на примере.

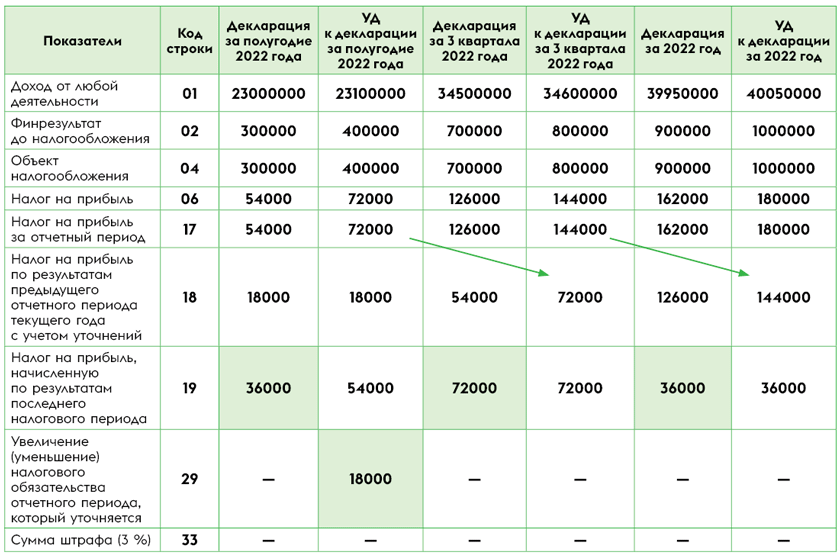

Пример. По итогам полугодия 2022 года предприятие подало декларацию по налогу на прибыль — в строке 02 декларации финрезультат составлял 300 тыс. грн, по итогам 3 кварталов — 700 тыс. грн, по итогам года — 900 тыс. грн. За І квартал 2022 года был задекларирован налог на прибыль (строка 17) в размере 18 тыс. грн.

В конце мая 2023 года предприятие выявило ошибку — во ІІ квартале 2022 года не отражен доход от реализации товара в сумме 100 тыс. грн, вследствие чего финрезультат за полугодие занижен на 100 тыс. грн. Разницы равны нулю. Даже хотя по итогам УД за 2022 год предприятие оказалось высокодоходником и посчитало разницы из разд. ІІІ НКУ, но показатель строки 03 приложения РІ имеет нулевое значение.

Исправление квартальщиком ошибки нарастающим итогом

Как видим, вследствие исправления ошибки за полугодие 2022 года не только увеличился объект налогообложения на 100 тыс. грн (строка 02 УД), но и по итогам года плательщик пересек предельный предел в 40 млн грн (строка 01 УД) для возможности неприменения корректировок из разд. ІІІ НКУ. Поэтому в УД за 2022 год такой плательщик должен определить все разницы, предусмотренные НКУ (если он отказался от корректировок из разд. ІІІ НКУ в исправляемой декларации), а в 2023 году оставаться в рядах квартальщиков и продолжать отчитываться ежеквартально. Хотя до исправления ошибки годовой доход нашего прибыльщика не превышал 40 млн грн и он должен был бы подать только годовую декларацию за 2023 год.

Напомним также, что с 01.07.2023 прибыльную декларацию следует подавать по обновленной форме (см. статью «Декларация по налогу на прибыль за I квартал — по старой форме» // «Налоги & бухучет», 2023, № 36).

Выводы

- Благодаря нарастающему итогу у квартальщиков строка 17 прибыльной декларации по нарастающей будет содержать в себе данные всех предыдущих отчетных (налоговых) периодов года.

- Занижение значения строки 17 декларации (из-за неотражения дохода от реализации товара в строке 02) автоматически влечет за собой занижение показателя строки 19 — недоплату.

- Если квартальщик выявил в текущем 2023 году ошибку за полугодие 2022 года, то исправлять ему придется декларации за полугодие (сам ошибочный период) и дальнейшие внутригодовые отчетные периоды: три квартала и 2022 год.